)

)����

����Խ��Խ���ƽ̨�������⣬���ȥ����ĩ��Ϊ���ء����еļ��δ����úܶ��˲����¥��������Ͷ���ָ������ⱬ������һ������Ͷ�ʲ�Ʒ�ƺ�����쳣���ѡ�Ȼ�����������˶�һ��Īչ��֪���룬ȴ�кܶ��˵��ۺ����泬��15%����Ͷ����ȣ����������ѡ��P2Pƽ̨����λ���Ͷ�ʱ��ʵ��أ�����һ����Ҫ����ѧϰ�ͷ����Ĺ��̡�

�������죬���Ǿ�����������������ƽ̨���ص㣬��������Щ���������澭Ӫ�����ȴ�������ƽ̨�����dz����������ʲô������Ӧ����α��ף�

�����������������������������10��ƽ̨������Ϣ����

����

����ע�������Ҳ��о�թƭ�����ڡ���·���Լ�����ʱ��С�������ƽ̨��Ҳû���г�Ӱ�����ϴ������BANK���������ʢ�����ߡ��д�Ƹ����л����ߵ�����ƽ̨�������ڷ�������ӪP2Pƽ̨���������⡣

�������Ѽ���10�����������ƽ̨Ŀǰ���ھ�Ӫ���Լ�����������̴�����ƽ̨�Ļ�����Ϣ����Ҫ��������ʱ�䡢��Ľ�����ޡ�ҵ��ģʽ���Լ������¼�����10��ƽ̨�У���4��ƽ̨���˶��й�Ͷ�ʣ��磬����������ʢ�����ٴ���³�̴���4��ƽ̨������Ҳ˵������10��ƽ̨����Ͷ�������ڶ֪࣬���Ⱥ�Ӱ�������ϴ���������Ϊ�����澭Ӫ�����ھ�Ӫ���ƶ��������ƽ̨��

������ô����ʲôԭ������Щƽ̨��������Σ������ƽ̨�����������������أ�

��������������֮ǰ���������������ʱ��г���Ͷ���˸�ϲ��ʲô����P2Pģʽ��

����

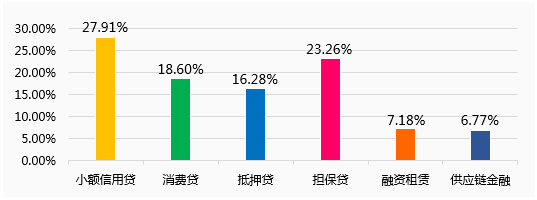

������ͳ�ƣ��ʱ��г���������P2Pģʽ��С�����ô�ռ��27.91%������ǵ�����ռ��23.26%��Ȼ�������Ѵ�����Ѻ��ģʽ��

����

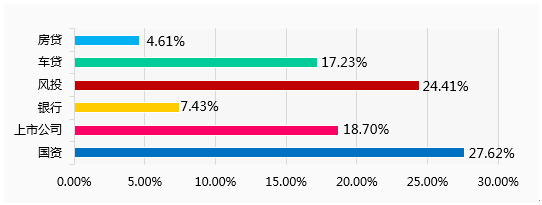

����������ͳ�ƣ�Ͷ������������P2Pģʽ�ǹ��ʱ�����ƽ̨ռ��27.62%����λ�÷�Ͷ��ƽ̨ռ��24.41%��Ȼ�������й�˾�������Լ�����ģʽ��

�������ʱ��г�������P2Pģʽ��Ͷ����������P2Pģʽ������С�����ô������Ѵ����Լ����������������������Ե�����˾����Ϊ����P2Pģʽ��

�������������ص��ϱ��е�10��ƽ̨��ҵ��ģʽ����������Ŀ���10��P2Pƽ̨����9������Ѻ����ҵ����������ľ��Ƿ��������Ƕ�֪����������Ҫ��˽����Ϣ��ǩ������֮ͬ�⣬��Ҫȥ��֤����֤��ȥ���ְܾ�����Ѻ�Ǽ�����������Ȩ֤��

������Ȼ����Ѻ�����淶ֻ�ܱ�֤����Ȩ���õ�Ѻ�����������������ܿ��ٱ������ӡ����磬���ҽ���֮���Զ�����������Ѻ���䱾�����Ƿ�������˾���������������������ӵ����ơ���Ȼ������Ѻ�����������̺챾��Ѻ�����̾�ӪȨ��Ѻ������ʹ��Ȩ��Ѻ�ȵȡ�

����Ȼ������Щ��Ѻ�ﶼ��һ����ͬ�ص㣬�Ǿ��dz������ڲ����״���������˵����������Ҫһ��ʱ�䡣������ܿ��ٱ��ִ���������Ѻ�P2Pƽ̨һ���ȡ��������ԭ����ˣ�Ҳ�������dz�˵�����衣����˵���ٽ���ԭ����ˣ���ô֮ǰ�Ľ����п��ܾ��ǻ��ˡ�

������������뵽�˳���ģʽ������������Ѻ/��Ѻ��P2Pƽ̨��������ƽ̨��������ͽ��٣�����Ҫԭ���dz����ܿ��ٱ��֣�ֻҪ�����Ϸ���ƽ̨��ô���Ȩ����ôһ����������ڣ�ƽ̨���ܿ��ٱ�������������ʽ�Ͷ���ˡ�

��������һ���������С�����ô��������Ѵ�������ģʽ���ڽ����С��һ������˲������ڻ���ƽ̨�������渶���С���ʽ𣬲�������Ϊһ�������ڻ��ˣ�����ƽ̨�����ʽ����ѡ�

������Ȼ�����ƽ̨��������Ѻ������Ŀǰ��Ӫ�Ƚ�������һ����ƽ̨�����Ŀ�е�����˾����������ƽ̨��������д����ʽ�Ӧ�����ڡ�����һ��������ǣ���Ȼƽ̨Ŀǰ��Ӫ����������������ͺ���Ϊ�����Ժ����������ˣ�ƽ̨�ɽ�������ӣ�ƽ̨��Ӫʱ��ҲԽ��Խ�������ǣ�ƽ̨���ٵ����ںͻ���ȴԽ��Խ�࣬����һ����ת����Ļ�����������һ���θ������ⶼ���ܳ��֡�

������ʵ�Dz��������أ�

������������������������ƽ̨��ȫ��ƽ̨����ͼ���Լ��������ϳ������ƽ̨����������ƽ̨����ͼ��

����

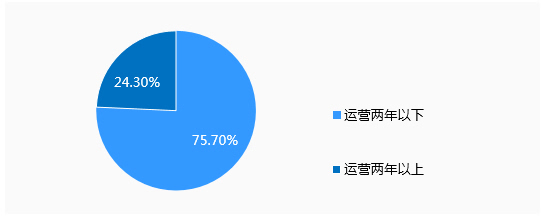

������ͳ�ƣ���Ӫ��������ƽ̨ռ��ȫ����ƽ̨��������24.3%��

����

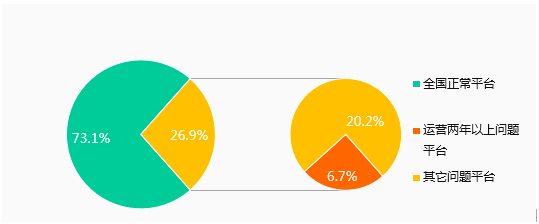

������ͳ�ƣ�ȫ��������ƽ̨ռ��ȫ������ƽ̨������26.9%������Ӫ�������ϳ�����ƽ̨ռ�ȸߴ�6.7%����������ƽ̨ռ��ֻ��20.2%��������Ӫ���졢һ���¡������¾ͳ�����Ƿ����ʡ�թƭ����·��ƽ̨������һ����˵����ƽ̨Ŭ����Ӫ�������ϣ�������ı���Ҳ�ߴ�6.7%����Ҳ����һ������Ϊ��ӪԽ��P2Pƽ̨�����ȫ��Ͷ���ˣ���Ӫʱ��;�ֻ��˵������·��ո�С��������������Ӫ״�����úͰ�ȫ�Ըߡ�

���������˭�����㣬ijijƽ̨��Ӫ2���ˣ�������ְ�ȫ����һ���Dz������λ�����ƭ��ȥ���̣���ΪֻҪ����ȥͶ�ʣ����п��ܾͻ���ʧ���ٵ㡣

�����������ֽ��������߸��˹۵㣬������������ý��������ֹת�ء�

����˵�������а�