)

)������һ�θ��ٸù�˾������������˾���ϡ����������������ȶ��в�����֮����δ���������ϡ�

����һ����˾����

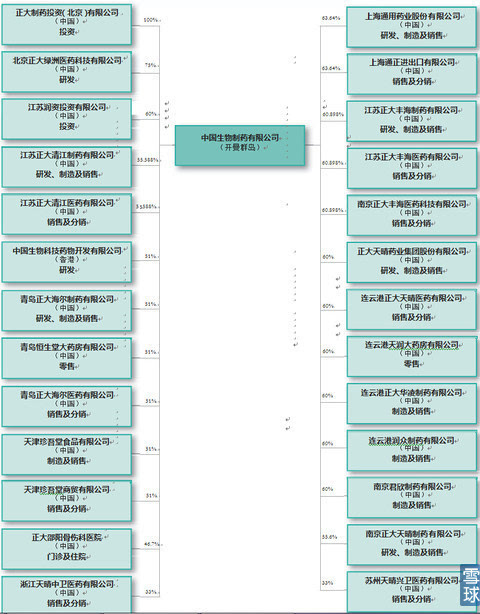

�����й�������ҩ��һ��ע���ڿ���Ⱥ����Ͷ�ʿع���˾����Ӫҵ��ͨ�������ӹ�˾���У�ҽҩ��ҵ�Ǽ��ŵ��������ģ���Ҫƽ̨�У���������ҩҵ���Źɷ�����˾���ֹ�60%�����Ͼ�����������ҩ����˾���ֹ�55.6%�������Ƹ�������ҩ����˾���ֹ�60%�����ιɱ���̩����ҩ�ɷ�����˾���ֹ�33.6%�������ж��ҽҩ��ҵ������Ͷ��ƽ̨����˾���³�л����̩����л�����ֶ�ӣ�����̩�������Ÿ����³���������ҩ���Ŷ��³���л���������֣��������й�������ҩ40.68%�Ĺɷݡ��������ijֹ�������£�

����

������ʵͶ���й�������ҩ���˶��dz������ӹ�˾��������ȥ�ģ�ҵ��˭��֪������ĸ�ҩ�أ�ҽҩҵ����ʿӦ�ö���Ѻ��𡢺�ɭ��������������ҵ��Ϊ�й���ҩ����ǰ5�Ĺ�˾���й���ȥ���д���ҩ��ҵ���Է���ҩΪ�����������в�ͬ���ǣ���Щ������רע������ҩ�����ڴ���ҩ���о�������𣬵������÷dz���������ɭԭ�������չ����һ�£���2010���ں����ص�ת����ҩ���ɭ��ع����ҩ�������Դ�ר�������Ͽ���������ɭ������ûʲô����ҩר����������ԴԴ���ϡ������������ҩ�������г�Ϊ����ҩNo.1�����ơ�

������˾��Ҫ��Ʒ������2014�걨����

�����β���ҩ�����ڣ����濨Τ����ɢƬ�������������ʲ���þ��ע��Һ�����������¸�Τ�������ҡ������ƽ���ʲ����泥����ܽ��ҡ����������ʲ����泥�ע��Һ�ͽ���

��������Ѫ����ҩ������ƽ����ɳ̹�u������ຣ�Ƭ�����ף����淥��͡�ƣ�Ƭ�������������һ����� 130��ע��Һ

������������ҩ��ֹ������������ŵ˾����ע��Һ����ά��������������ע��Һ��������̩��������ᣩע��Һ

�����ǿ���ҩ���¹ǻ��������衢���������᰷�������ǣ�Ƭ

��������Ӫ����ҩ���º��ܣ�����ǵ���ʣ�ע��Һ���ả�ܹ���ע��Һ

��������Ⱦ��ҩ����ᣨ�Ȱ����ϣ�ע��Һ

��������ϵͳ��ҩ���������֣�������泥�����������������ؿˣ����强�£�Ƭ

�����س�����ҩ����̩���ذ�˾����Ƭ

�����߷�չDZ��֮��Ҫ��Ʒ��

��������Ѫ����ҩ������ʰ��������ǣ�ע��Һ

������������ҩ�����������������������ǣ�ע��Һ����Ψ�ɣ�ע���õ���������������ɣ���ɳ���ᣩ���ҡ���������������Ƭ

��������ϵͳ��ҩ���г�������˾̹��Ƭ

����������ҩ��̩�ף��������˫�ң�����Ƭ

���������Ʒ��Ӫ��ռ�����£�

����

������˾�ڸβ�������Ѫ�ܲ���Щ�����Ѿ߱��൱���Ƶ������²�Ʒ��������濨ΤƬ�����淥��͡���������ã���Ϊ���ŵ��������㣻������ʹ���ǿ������������ע��Һ��������ҰͲ��ࡢ�ǻ��������衢���ᰱ��������Ƭ�����Ƴ��������ŵ�����������Ѿ��������ɶ����Ʒ��ɵ����Ʋ�Ʒϵ�У��²�Ʒ�����������ὺ�ҡ���ɳ����Ƭ��ע���õ������������к�����Ѹ�٣������Ʋ�Ʒ������笠ɷ�������ݶ������������2014�깫˾�����Ʋ�Ʒ��������Ƭ��ע���ð�ɳ��������Ѫ��ҩ�����ɳ̹��Ƭ����������ũ������ע��Һ�ȶ����Ʒ�������������

��������������

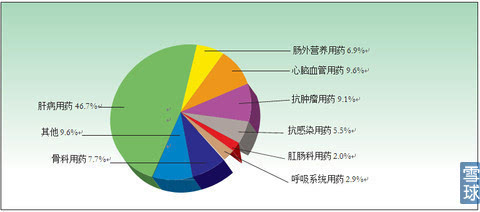

����1.�β���ҩ2014�����۶�Լ57.78�ڸ�Ԫ��ռ����Ӫҵ��Լ46.7%��

������������ĸβ���ҩϵ���ɱ��ν�ø�Ϳ����ײ�����ҩ��������ҩ���ɡ��Ըʲ�Ϊԭ�ϵĸ�����ע��Һ�ͽ������й����ν�ø�ĵ�һƷ��ҩ����Ȼ�����������ڽ��������Ʒ�������֣����������缰ʱ�Ƴ������ƽ���ܽ��ң�����������ڸ��������ҵ���Ч��ӵ��֪ʶ��Ȩ������2014�����۶����������Լ4.32�ڸ�Ԫ����ȥ��ͬ������14.2%����һ�����Ʒר��ҩ�������ע��Һ2014�����۶�Լ19.25�ڸ�Ԫ����ȥ��ͬ������10.1%���Ըʲ�Ϊԭ�ϵ�ϵ��ҩ��ȷ����������ά�ֱ��ν�øҩ���г����ȵ�λ��

������˾ʮ��ǰ��ר��ҩ����������Ŀǰ�������Ի�ѧ�ϳ�֮�����ײ�����һ��ҩ����к�����һֱ���ֺܸߵ����٣��Ѿ���Ϊ�����ײ������ذ���Ʒ����2014���۶��Ѵ�7.5�ڸ�Ԫ��

���������������Ƶ������Ҹ���ҩ�����ڣ����濨Τ����ɢƬ�ǹ����һ��������Ƽ�����ҵ����2010��3���Ƴ��г���2014������۶� 23.4�ڸ�Ԫ����ȥ��ͬ������40.1%�����ڷ�ɢƬΪ��һ�������ʺ���������ڷ�ҩ����Ҫ���������Ҹβ�����Ⱦ�������Ʋ������Ƶ�����ǿ��ӵ����ҩ�ʼ��͵��ص㣬��Ŀǰ�ٴ�ʹ��Ч����õĿ��Ҹβ�ҩ��֮һ��

����2015�ϰ���β���ҩ���۶�Լ35.9��Ԫ��ռ��������Լ48.3%���������ע��Һ���۶�Լ11.5��Ԫ��ͬ������Լ20.6%�������Ҹ���ҩ����(���濨Τ)���۶�Լ16.1��Ԫ��ͬ������Լ42.1%

����2.����Ѫ����ҩ2014�����۶�Լ30.35�ڸ�Ԫ����������û�кϲ����ɼ��Ź�����ҩƷ����ռ���ŷǹ��ϻ�ƹ������������Ӫҵ��Լ19.8%�������ž��ϲ��������Ѫ����ҩ֮���۾���11.93�ڸ�Ԫ��ռ����Ӫҵ��Լ9.6%��

�����Ͼ����������������ע��ҺΪѪҺ�������������Ҫ���ڻ���ʧѪ���ѪҺ�������䡣���ڴ˲�Ʒ���Դ���ѪҺ�����г��dz��Ӵ�2014��ò�Ʒ���۶�1.97�ڸ�Ԫ����һҩƷ����ƽƬ14�����۶�4.81�ڸ�Ԫ����ȥ��ͬ������24.3%������Ƭ14�����۶�Լ3.41�ڸ�Ԫ����ȥ��ͬ�ڴ������63.3%��

������ʱע��Һ�Ǹ���ҩ�ﴫ��ϵͳ��DDS) �����Ƴɵ�֬������Ƽ�������Ч��������Ѫ��ѭ���ϰ���Ҳ�ǹ�������֬��������Ƽ�������е��Ƽ�����ʹ����Ч��ͬ���Ʒ��Ϊ������ռ�ݾ����г�ռ���ʡ��ò�Ʒ������������ö�����ҽ��2008�����ձ������Ͷ�ʡGMP��֤֤�顣2014�����۶�16.39�ڸ�Ԫ����ȥ��ͬ��������1.7%��

����2015�ϰ�������Ѫ��ҵ���ڼ�������û�кϲ����ɼ��Ź�����ҩƷ�����۶�Լ16.4��Ԫ��ռ���ŷǹ��ϻ�ƹ����������������Լ18.1%��������ע��ҺΪѪҺ�������������Ҫ���ڻ���ʧѪ���ѪҺ�������䣩���۶�Լ9,391���Ԫ����һҩƷ����ƽƬ���۶�Լ2.9��Ԫ����ȥ��ͬ������Լ14.9%������Ƭ���۶�Լ2.4��Ԫ����ȥ��ͬ������Լ51%����ʱע��Һ���۶�Լ8��Ԫ��

����3.��������ҩ2014�����۶�11.25�ڸ�Ԫ��ռ����Ӫҵ��9.1%��2014������Ӫ�ս�ȥ��ͬ������38.8%��

������������ҩ��Ҫ������������Ͼ����������з���������Ҫ��ƷΪ������̩ע��Һ�������հ�ע��Һ��ֹ��ע��Һ������ע��Һ�����У��²�Ʒ��Ψ��ע��Һ2014�������ܶ�8304���Ԫ����ȥ��ͬ����������Լ69.3%����Ƭ14��2���Ƴ��г�����������ܶ�4519���Ԫ��

����2015�ϰ��꿹������ҩ��ά��ע��Һ���۶�Լ1.4��Ԫ��ͬ������Լ26.9%��������̩ע��Һ���۶�Լ1.2��Ԫ��ͬ������Լ15.5%���²�Ʒ��Ψ��ע��Һ����Լ6,542���Ԫ������Լ66.5%����Ƭ�����ܶ�Լ4809���Ԫ����������Լ195.6%��

����4.��ʹҩ2014���������û�кϲ����ɼ��Ź�����ҩƷ�����۶�10.95�ڸ�Ԫ��ռ���ŷǹ��ϻ�ƹ������������Ӫҵ��Լ 7.1%��

������ʹҩ����ע��Һ���ɱ���̩���з��������ò�Ʒ���ص��Ǹ��� DDS�������ƶ��ɵ�֬��������Ƽ������ж��صİ����ԣ����������Ʒ����ʹЧ��֮�࣬���������Խ��͡�2014������۶�9.63�ڸ�Ԫ����ȥ��ͬ������27.6%��2015�ϰ���ͬ������24.1%��

����5.�ǿ���ҩ14�����۶�9.49�ڸ�Ԫ��ռ����Ӫҵ��7.7%���ǿ���ҩ��Ҫ��ƷΪ�¹ǻ��������衣14�����۶�6.98�ڸ�Ԫ����ȥ��ͬ������24.1%��2015�ϰ����ͬ������5.5%����һ�ǿ�ҩƷ����Ƭ��14�����۶�1.86�ڸ�Ԫ����ȥ��ͬ�ڴ������84.1%��2015�ϰ���ͬ������50%��

����6.����Ӫ����ҩ14�����۶�8.58�ڸ�Ԫ��ռ����Ӫҵ��Լ6.9%������Ӫ����ҩ��Ҫ��ƷΪ�º���ע��Һ��14�����۶�6.17�ڸ�Ԫ����ȥ��ͬ������Լ13.1%��2015�ϰ���ͬ������13.7%���ả�ܹ���ע��Һ���۶�2.32�ڸ�Ԫ��2015�ϰ���Ӫ��1.17�ڣ�ͬ������2.4%��

����7.����Ⱦ��ҩ14�����۶�6.77�ڸ�Ԫ��ռ����Ӫҵ��Լ5.5%������Ⱦ��ҩ��Ҫ��ƷΪ���ע��Һ��14�����۶�5.56�ڸ�Ԫ����ȥ��ͬ������33.5%��2015�ϰ���ͬ������40.4%��

����8.����ϵͳ��ҩ14�����۶�3.64�ڸ�Ԫ��ռ����Ӫҵ��Լ2.9%������ϵͳ��ҩ��Ҫ��ƷΪ�������ַ����������14�����۶�1.95�ڸ�Ԫ����ȥ��ͬ�ڴ������64.9%��2015�ϰ���ͬ������61.6%����һ��Ʒ�����ؿ�Ƭ���۶�1.17�ڸ�Ԫ����ȥ��ͬ������7.2%��2015�ϰ���ͬ������18%��

����9.�س�����ҩ14�����۶�2.46�ڸ�Ԫ��ռ����Ӫҵ��Լ2%���س�����ҩ��Ҫ��ƷΪ��̩Ƭ��14�����۶�Լ1.93�ڸ�Ԫ����ȥ��ͬ������ 11.4%��

����10.������ҩ14�����۶�7164���Ԫ��ռ����Ӫҵ��Լ0.6%�������������з�������̩����Ƭ�DZ����������������ƵĽ���ҩ���й������߳���9000���ˣ����������˫��������ҩ��һ��ҩ������̩����Ƭ�л����ͷ�ҩ������ã���ʹ��ҩ�ڻ�������ά��ƽ�ȵ�Ѫ��ˮƽ��14�����۶�Ϊ5719���Ԫ����ȥ��ͬ������13%��2015�ϰ���ͬ������36.1%��

������ϸ�IJ�Ʒ�߽�����������¼2��

�������������

������˾רע����Ѫ�ܡ��β�������������ʹ�ͺ���ϵͳ������������²�Ʒ�з���2014�꼯�Ż����������8�����ٴ�����11�������걨��Ʒ��������Ӧ֢12�����ٴ���ɺ���������6�������걨�ٴ�57�������걨����64����2015�����걨�ٴ�42 �������걨����13 ��������ٴ�����5 �������ỷ������ԭ�ϡ����ỷ�����ֻ��ͽ��� 2 �������������������������������ͽ��ң�����������2����������ԭ�Ϻ���������ŵ˾�����ң������ۼ����ٴ����������ڽ����ٴ����顢�걨���������в�Ʒ�� 302 ������������Ѫ����ҩ 36 �����β���ҩ 15 ������������ҩ 120 ��������ϵͳ��ҩ 17 ����������ҩ 18 ������������ҩ 96 ����

����2014���з��ʽ�Ͷ��11.01�ڸ�Ԫ��ռ���۶�Լ8.9%��2015�ϰ����з���֧Լ10.2�ڸ�Ԫ��ռ�����13.7%������ά���ڸ�λ��2014����ר������97 ����з���ר��95 ���������2 �ȡ����Ȩ����ר��62 ����з���ר��54�ʵ������1 ���������7 �2015�ϰ������� 39 ����з���ר�� 33 �ʵ������ 5 ��������� 1 ���ȡ����Ȩ����ר�� 17 ������źϹ���÷���ר����Ȩ 417 ���Ȩʵ������ר�� 6 ���Ȩ������ר�� 52 �

����������ȡ���й�����ʳƷҩƷ�ල�����ְ䲼���й�ҩƷ��������������GMP���Ĺ淶��֤��ļ��Ͱ�����������ע��Һ��С����ע��Һ����PVC����Ĥע��Һ�����ҡ�Ƭ����ɢ���Ϳ����������⣬���������ý���ʡ�������䷢�� GMP ���Ҽ�����ʳƷ��֤�顣

������Ӫ��˾����̩����ҩ�ɷ�����˾����2012��12���ٻ���ձ������Ͷ�ʡ�������ҩ��ҵ��GMP��֤���ɡ��Դˣ��ձ���ҩ��ҵ�ɽ��ձ��������м������е�ҽҩƷ���Ƽ�ί�б���̩�������������ڵ��ձ���

������Ҫ������˾��������ҩҵ���Źɷ�����˾���Ͼ�����������ҩ����˾��������������ҽҩ�Ƽ�����˾����������ả��ҩ����˾�����������彭��ҩ����˾���ൺ������ҩ����˾���Ϻ�ͨ��ҩҵ�ɷ�����˾�����Ƹ�������ҩ����˾�������¼�����ҵ���������类�й�ҽҩ��ҵ��Ϣ������Ϊ��2011���й�ҽҩ��ҵ���Ͷ�ʼ�ֵ��ҵ�������⣬�Ͼ��������硢�����彭�ͽ��շả�ֱ𱻽���ʡ��ѧ�������϶�Ϊ������ʡ������������Ѫ����ֲ�ﻯѧҩ���Ƽ����̼����о����ġ������ǿ�ҩ���Ƽ����̼����о����ġ��͡�����Ӫ�����̼����о����ġ���

�������������з��������й����²�����ġ���ʿ����й���վ�������й�Ψһһ�������β�ҩ�﹤�̼����о����ġ���2011�����������С����ע�����ù���ʳƷҩƷ�ල����������ȫ�������°�GMP ֤�飨֤����CN20110001����

�����ġ�������

����2014��Ӫ��Ϊ123.78�ڸ�Ԫ����ȥ��ͬ������25%��������15.13�ڸ۱ң�ͬ������46%��2015�ϰ���Ӫ��74.8�ڣ�ͬ������25.7%��������9.28�ڣ�ͬ������46.8%���������������˷dz��ߵ����٣�������Ӫ����������ٿ���ͼ��

����

����

������Ҫע����ǹ�˾�ʲ���ծ����14��ĩͻȻ��������ǰ����һֱ��25%���ң�14��ĩ�ﵽ37.7%��15���ϰ�����ߴ�44.6%����Ҫ�Ƕ��ڽ��ͬ������1.3�ڣ�����������ծͬ������3.3�ڣ����⣬Ӧ��Ʊ��ͬ������9����14.3�ڡ��ھ����ʺ�ծ�ʵĴ�������£���˾��ROE������������14��ĩΪ25%�����忴��ͼ��

����

������˾Ӧ�տ��ȥ�������پ�����Ӫ�գ�����15���ϰ���ͬ�ȴ������59.5%��42.3�ڸ�Ԫ�����ͬ��С������6.6%��8.29�ڸ�Ԫ����������˾���ֽ���һֱ�ܺã�2014��ĩ��Ӫ�ֽ�������ͬ������46%��23�ڸ�Ԫ��

������˾2014��ĩ��2015�ϰ����ҵ���������г�Ԥ�ڣ��ҳ���ҵ�����ַdz���������Ҳ��Ϊʲô��˾�ɼ��ڸ۹ɴ��ʱ��Ȼ��ͦ����λ���̵�ԭ��ʵ����ҵ��̫���㣬��ֵ̫�ͣ�������ȥ��

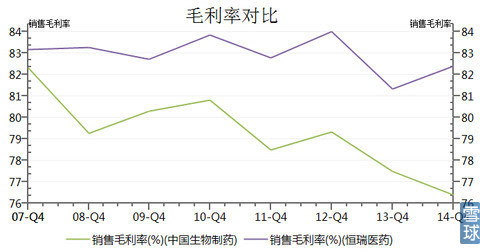

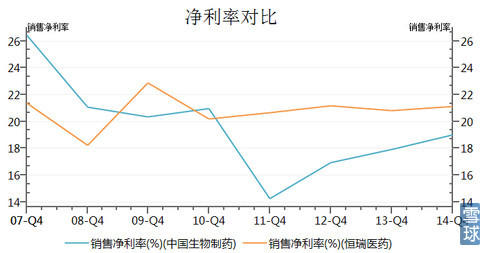

����������ͷ����2014������74.5��Ԫ��������15.2��Ԫ��2015�ϰ�������43.9��Ԫ��������10.6��Ԫ����Ƚ��й�������ҩ�������Ըߣ��������Ե͡��Ա���ӯ�����ݺ�ֵ���£�

����

����

����

����

����

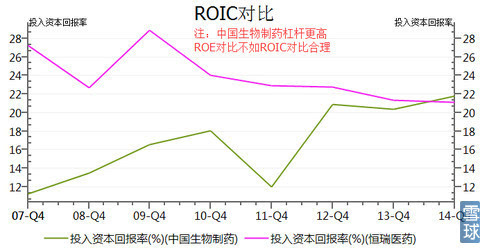

�������Կ���ë���ʺ�����ȶ��������ʺ������ȣ���ROIC�й�������ҩ����ӭͷ���ϣ�����������������ٸ��죩����ӯ�������Ͽ����������ȣ����ڹ�ֵ���棬�й�������ҩ������25��PE�ǻ���Ŀǰ��̬PEΪ25����PBΪ6.1��������PE����ҵ�������������������۹��ȸ���ֵ�����ҵ������֤ʵ����ֵ��������������Ĺ�ֵ������40-60��PE��10��PB���ɼۼ�����δ����40��PE��PE����ҵ�������������»���A���ȸ��߹�ֵ�����ҵ������֤ʵ����ֵ�»����������г���ֵ��ϵ��ȫ�෴�����ӵ�ǰ��ֵ�ĽǶȿ��������ڹ�ֵ��ҩ���й�������ҩҪ��60%��������ֵ820��Ԫ���й�������ҩ��ֵ360��Ԫ����Ȼ�����Ϊ����һЩ�������ߵIJ���иߴ�2������Ȼ˭��ֵ��Ͷ�ʣ�һĿ��Ȼ��

������֮�� ���˿����й�������ҩ���µ��������磬������ǿ���ҩƷ�з�������������δ���ض���Ϊ�й����߶ˣ�����ҩ��No.1�����ڸ۹ɵĹ�ֵ��ϵ��˵���й�����ֻҪ�Ĺ�ֵ��δ�������Եĵ����ᣬ�����ڸ۹ɱ�����ʱ�����˾�ɼ���Ȼ��ͦ�������г��Թ�˾δ��������ȷ���Ե�ͶƱ������ΪĿǰ�ļ۸���˵�Ƕ�����õ���㣬�����ڿ���Ȼ�Ǻܺõ���㣬δ���������ʳ�Ϊǧ����ֵ�Ĺ�˾�����˳��������й�������ҩ������û�г��ֺܺõļӲֻ��ᣬ���ڵȴ��С�

�����й�������ҩ�ԱȺ���ָ�������ƣ��Լ��ԱȺ�����������£�

�����й�������ҩ�Ƿ���12�������Ⱥ�����Ϊ�й�������ҩ12��Ĺ�ֵ�dz��ͣ�������ܸߣ��ٴ�˵����A���ȸ��߹�ֵ�����ҵ������֤ʵ����ֵ�»����۹��ȸ���ֵ�����ҵ������֤ʵ����ֵ������

������¼1��2014������ҵ�������ᣨ�ɻ��ࣩܶ

����ע�����ǿ���������ʵ�ҽҩ����Ա��л�ԣ��й�������ҩִ�ж��¡�

����Q1�����ǿ������������������������Ѿ��Dz���Ҿ��ù�ģ��������20�ڸ۱ҵ����۶��ˣ���չǰ��������Dz������б�����أ����������������б�����ʲôӰ�죿

����л�ԣ����ڵ���Լ����һ���ǿ���ŵ��Τʲôʱ�����У��Ҿ�����ŵ��Τ�п�����2017��֮ǰ�������У�һ����ŵ��Τ���У����ڵ��¿�Դ�ͻ�������ˡ����ڱ���һ���ǿ����һ����ƽ��µij��ң����������Ǹ�ʩ�����6�����ҡ�

����������ұȽϺ��ǹ��ڵij��ҳ������DZȽ�ǿ�����������ǿ����ҵ��ʩ�Ƚ�ǿ����������������̫ǿ�������ͨ��������ȥ��������ԭ��������20������ң�25�ڸ۱�Ӧ��û�����⣬���Ǵӽ����ϰ���ı����п��ܱ��������

��������δ������������������м��������һ����ŵ��Τ���Խ�����У����Ĺ�ģ��Խ�����ޣ��ڶ��������ҩ��ֶ������ң�Խ���Ķ����Ĺ�ģҲ�ǻ����ޣ�������������б꣬�����㶫���ֿ��ıȽϺݵ�ʡ�ݶ������Ҳ��Ӱ�졣����������һ���ô�ԭ�������ڹ㶫��һ���б�û�и��ϣ�������һ�ι㶫�б�����������õġ����dz��㶫���⣬��һ�θ������ھͰ�ȫ����ƽ���ۿ���20%����ξͿ������������һ�εĻ������ٿ������ǻ���ѹ�������������ض�����Լ����Ӱ�졣

���������ҳ����ж�����20������ң�25�ڸ۱�Ӧ����û��ʲô���⣬����ϰ���ı��ֶ��õĻ���

����Q2,���ǿ��������ߵ�������������ô���ģ��Ŷӻ��в�Ʒ���ֻ��й�˾��Ŀ��ʲôʱ����Դﵽ������£��

����л�ԣ�����������˾���������Զ����һ���������������10���ڣ�����10���ڸ����𡢺�ɭ������³������һ���������ģ���������Ӧ���Ƕ���β������ͷ������������

�����������з�����ȷʵȥ��1�·ݿ�ʼ������������ǿ���ģ����Ƕ����£�8�·ݵĴ�ɳ�����������£��������ɭ�����������Ƕ����£��������������ǵ����£�ǰ������³�ͺ���

�����������ĸ����Ұ���һ���ҿ���������������������һ��ͭ�ƣ�������ֻ�õ�һ�����ơ����з����ֻ���ȥԪ��1�ŵ����ڵı��֣����ǻ��DZ��ֱ����Ǻá�

��������δ�������ܲ��ܱ��������з��õļ�¼���з��õļ�¼���������ȷ�������۷������ǵ������������ˣ���������м����ˣ��Ͼ������м����ˡ���֪����������۶���Ӧ����3000��4000�ˣ�����Ҳ����һ���������ġ����ԴӲ�Ʒ���Զ����Ʒ��������ֹ�������2��3���ڣ�������Ʒ���Dz��ܱȵġ�

����Ψһһ���������ǵĽ������Ǵ�ȥ��Ԫ��1�ŵ���������3����һ�������£�һ��ָ�������ˡ��ڿ�������ָ�����ǹ�˾һ����158��Ʒ�����õ��ٴ����������������ٴ��������ٴ��������ڵ���������������ֱ�ӱ������ģ�������68������������������Ҿ��ø����������Ա�һ�ȡ�

�������ĸ�Ʒ�ֵ��з����ǿ��Դﵽ������һ�ߵij��ұȽϵ����������ͬ��Ʒ�Ĵ��������ǹ�˾��Ż�40%��Ԥ�㣬68����158�������43����Ʒ��������������һ��Ʒ�����ɺ���Ҳ������������ĸ����˽�������Ʒ����������ͬ��һ����ѧ��ļ��壬ǡǡ����������ͬһ���ҩ��������Ч��������ҩ������õģ����ٴ��ķ�ӳ��

������������Ҫ���������ߺ�ɭһ������������Ҫ��ʮ���ʱ�䣬Ȼ���ܹ��������������DZ���ڸ���ָ���ϡ������������۴����۶��顢�������������ҩ��Ʒ�ƣ�����������ܴӺ�������Ʒ�������������Ҳ���ı�����ǿ���������������ߺ������������GMP����������Ҳ���������������߹�����GMP�������˼��Ѿ�����1��2���Ѿ��ﵽ������GMP���ܶ�ָ��������Զ��

����Q3��������2��̩�����ڵ������ʲô���ӣ�

����л�ԣ�̩�µ�IPO��Ϊ��2010��12��һֱ����������ÿ�����ȶ��ڱ����ϣ������û�а취ȷ��ʲôʱ��������ֻ��˵����Ŀǰ������Ŭ��ÿ�����Ȳ����ϣ����ʱ�����ıȹ㶫ʡʲôʱ�껹Ҫ��Ԥ�⡣

����Q4��������3����˾������ô���б�����ڣ���Ϊ��һ��ҽ����������2009�꣬��ʼ�Ժ��µ�ҽ��Ŀ¼��������˺ܶ�õĴ�ҩ������˵��ҵ�ܶ�10�ڵ�Ʒ�ֳ����ˡ����ڰ���������������������һ����ҽ��Ŀ¼��ʱ�������ô������ʲôʱ����һ������ʲôʱ��ʼ����˾��ʲôƷ�ֿ����л�����������������ܳ������ָо���

����л�ԣ����Ȼش���ʲôƷ��û�н�ȫ��ҽ�����ڵ�5ҳ������������һ����ֹ��������һ�����º��ܲ���ȫ��ҽ���ģ������Ķ���ȫ��ҽ���ġ�

�������dz���������Ʒ�ֱȽϴ�İ������������������ĸ�����ҩ��û�н�ȫ��ҽ������һ�����ҽ������������������10����������10��ҩ��������ڣ������Ȼ��Ҳ���һ�������DZȽϵģ�����ֻ�нӽ�����������ǹ�˾5-10������10������û������ģ���������ٶȾ��е����ˣ������������֡�

���������������˵���ǿ���һ��������2000-2004���ܹ�4�ꣻ�ڶ���������2004-2009������5�꣬����2009�굽����5���ȥ�˻�û�������������������������һ�ꡣ

�������ҽ�����Ĺ���������쿪ʼ����ҲҪһ��ʱ�䣬����ȫ����ͶƱ��������ר�ҵ��Ƽ���һ��һ���Ǽ���ר�ҡ���ѧר�һ��и������ҵ�ר�����ִ�������ͶƱ��ͶƱ����֮������ҵЭ���ר��������һ�Σ����о���Ҫ������ҵ�����ܶ���ҽ�������������ҽ������ί��Ҫ���ۡ��������Ŀ¼��������һ�꣬һ��֮����ָ����Ŀ¼��֮�����Ϻ����������ط����ݹ���ָ����Ŀ¼ͬʱ�������ѹ����¼���ļӽ�ȥ��ͬʱ����10%���ٴ�Ȩ��һ������10%��������Ҳ���Լ��٣�һ�����������ӣ�Ȼ����һЩû�н�ȫ��ҽ����Ʒ�����ȥ��

����������������ʱû�и���2009��棬���������Ǹ�����30��ʡ������һ�Σ�����������21-22���ط������Գɼ��dz��á�����û�н�2009�꣬2004���Ժ����21��22������ˮƽ�����ǴֵĹ�˾�������ǵ��º��ܺ�ֹ��һ������6-10�������Ѿ�������ҵ��ƽ��ˮƽ�ˡ�

�����Ҳ�֪�����������й�ϵ����û�У�������������������һ�꣬�ӹ���Ŀ¼���ط�����ִ����Ҫһ�꣬������½½�����ģ�������쿪ʼ�����Ʒ�ƶ�Ҫ�����Ժ�

����Q5,������3�������չ��沢����ģ������ϰ����չ������ǿ�ҽԺҲ�������������ⷽ��ij��ԡ�������˵һ�½���������Щ�����ǿ���ͨ���չ�����ǿ�ģ���Ҫ�չ������չ��г���������Ʒ�ֵ���ʲô����˼·��

�����ڶ������������������������2014����2015������ָ�һ�£��ղ���˵����л���������10�ڣ���ʵ��7������������̩��������ҩ����һ����3���ڣ��ܲ�����Щ���⡣������Щ�����ܹ��������٣�

����л�ԣ��Ȼش�ڶ������⣬������̩ԭ�������������2�����ڣ�ȥ����Ϊ���۽���49������������ˡ��������ǵ�����ǹ���Ʒ��2��������̩����ֹ����Ŀǰֹ���dz���������̩��������Ʒ������������������Ӧ���ܹ��ڣ�����Ʒ��������

���������Ļ��м���Ʒ���Ǽ�ǧ��ģ������⼸��Ʒ����Ϊ����̫�����ˣ�Ӧ����ʱû�а취���ڡ���һ�˹��ڵĸղ���˵�ĵ�����������ɳ���ᡢ�������ᡢ�����������ĸ��϶����ڣ���Ҫ�Ľ�������ס�ǿ����ĸ���

�������е�Ʒ�������������IJ������ĸ�����ֹ�������������40%���ң�����ǵڶ������⡣

������һ�������������ǿ�ҽԺ��2011��11�������չ��ɹ��ģ���Ϊ�ϰ����չ����Dz����ۿƣ�δ�����չ�������Ҫ�չ�һ����λ��Ʒ�֡����Ǵ������ڵ��չ�����ʱ��̩����Ϊ�˿�ʱ�Ϳ��ף���������Ϊ�˸�����������Ϊ�˹ǻ����������к���Ϊ���º��ܸ��ả�ܣ�������Ϊ����һ��Ʒ��������Ϊ�ܹ���1���ڵġ�

�������dz������Ʒ�����ͨ�ɱ�Ҳ����Ҫ�������Ǹ��ط��������Խ��ij���Խ�ã���̩���ڱ�����ã����������˲ţ���RN����Ҳ�����뵽�ˣ������г������Ҳ��ҩ��ֽ�����õġ�����������ʰ���̩��ԭ������������ѧ�ձ��IJ�ʿ�����������ָ�����Ʒ��������û������ġ��������������DZ�ҽҩ���Ʊ�ҵ�����ҽ�ƴ�ѧ˶ʿ�����ձ�ר��ѧϰ���칤�գ��ڴ�����ҩ���˼��꣬ר��ѧ��ʱ������������������Ҫ����Ʒ������Ҫ��

�����������ش��Ŀǰ������ҵ�����⼸����ҵ���Ѿ����룬���������з���Ʒ�֡���ҩ����������ҩ������ѡ��Ļ���Խ��Խ�١�ҽҩ��еҲһֱ��Ϊ�ȽϺõģ�Ȼ��ҽҩ��е�������ҵ��عɵķdz��٣�һ�㶼���ܽӴ����з��IJ�Ʒ����Ʒ���з�������dz��ͣ���ģ����

��������������ҵ��ҽԺ��ҽԺ���������ǹ��е�ҽԺ�Ҿ���δ����һ���ܴ�Ļ��ᣬ����Ҳ���о�δ��ʮ���Ѻܶ����ҽԺ������ᣬ�����عɣ��Ҿ��������һ�����ᡣ����ҽԺ���չ���������˵ҽԺ����������Ҳ����10%��������Ҳ��10%�࣬����ҽ��������������ô����Ҫ����Ϊ����ҩƷ�IJɹ�����������ҽԺ���档���Ʋ����һ�飬��ЩҽԺ�����չ������㻹Ҫ����Ժ����ʵ�����ر�������Ҳ�����������ϡ�

��������ҽԺ������һ�ַdz���ƽ���ҵ̬��������������������ҽ����һ�飬��Ҫ���й��Ĺ�ӦԶԶ���㲻���������Ҿ���δ��ҽԺ��ҽҩ�����������ر�ò������ֲ��������ر�õĵ�λ���������ֲ�����֮���ܰ�ҽ���������÷dz��ã�ҽ�Ʒ������÷dz��û���˵�չ���ҽԺ����ԴԴ���ϵ��������µ�ҽ�������ֹ�˾�ܲ�������

��������ֻ��˵һ��ʼ��������ҽԺ��ƽ̨��Ȼ�����г��������ջ���Ҫ��ҽ�Ʒ�����������µ�ҽ��Ʒ�ֲ����γ�һ�־��������Ҿ���ҽԺδ�������Ƚ�������������Ϊ���һ���ϵͳ�ش��ģ��һЩ��ģԽ��Խ���ҽԺ������

����Q6��������3�����ղ��չ�����Щ�����ܲ��ܾ���ͼ�������һ�£����˽����������Ҹ��������DZȽϴ����������з�ʵ��Ҳ�൱ǿ������ͨ���Լ���������Ҳ���ԡ�����˵��������Ѫ����Щ��������������ǿ�����Ѫ�ܿ����������Ĵ��Ʒ�����ڷŻ��Ƚ����ԣ���û��˵�ⷽ����һЩ�뷨����˵������������Dz�����Ҫ��һ�㹤�����ݶӻ��ߵڶ��ݶ�������Щ��û���չ����뷨��

����л�ԣ��չ���������飬��˵���չ�������ȥ��һ��ҽԺ����ҩ������ҽ�ƻ�е��˾��ӵ��Ȩ����������Ʒ��������Ҫ���ӹ�˾����������ĸ��˾Э��������������˵������Ҫ�����ڼ���������˵���������ס���Ѫ�ܡ��������������������������ԱȽϼ��еġ�

��������ӹ�����˵�����Ǵӹ�����������Ҫ�����ձ�������Ϊ����������������ӡ����̸����ǰ�ڰµ���Ҳ����������������ǹ�˾��Ȩ���չ����棬һ���չ��ǵ������ģ�����˵�㹫˾�����ʲô������˵Ŀǰ�г������ܹ��ҵ���Ը������������Դ���˼ҽ��ܻ�������������ɫ����������֮������ȥ�����չ���

�����ڶ������й�����������Ŷ��Ѿ�ѵ����Ϊ��ֻҪ��һ����Ʒ�������������������ģ��ǿƵ���������û�������Ŀ����أ�ֻҪ�Ǹ�Ʒ�ֺ������ŶӶ������������㿴����5ҳ������Ʒ���������г��϶������ڵ�һ����࣬���ò�һ��Ҳ���ڵڶ����Ǿ���˵�ھ����Ե��ж��������Ʒ����������һ�㶼��������һ���ڶ���

��������������Ҫ�ǿ�Ʒ�֣�����������һ��ҩ����һ����Ҫ�������ó��ĸ�������Ѫ�ܣ�����ֻҪ�Ǹ�Ʒ�����������ŶӶ����������Ǹ����á�

������¼2��ת�������Ĺ�����������DZ��Ʒ�ֵĽ�����ԭ�����߲��꣩ https://www.cppharm.com/xwzx/gsxw/254214.shtml�������Ȥ����ȥ�˽�һ��

������������ѩ����25�����ۣ�����鿴��

����ѩ����һ��Ͷ���ߵ��罻���磬������Ͷ���߶������

�����������ѩ���ֻ��ͻ��� https://xueqiu.com/xz

����˵�������а�