)

)����һ�� ��˾���

����1������ʷ�ظ�

������������ȫ��֤ȯίԱ����谲�ʿ������1967�꣬������1991���Դ�ɼ��ŵ������ڸ۽������У����00126����˾��Ҫ���²�����ʳƷ���������ۣ��Լ��Ƶꡢ���ز���������ҵͶ�ʣ��Լ���ó����ҵ��˾ҵ����Ҫ�������й��ڵؼ���ۡ����ڹ�˾ҵ���ԡ������ȡ�Ʒ�ƾ�Ӫ�����й�˾�룲����������ʽ����Ϊ�����ȼ��š�

����2����ʵ�ʿ�����

���������ȼ��ŵĴ�ʼ�˼��ɶ�����谲�ʿ��ȫ����ЭίԱ�������������������ͭ�Ͼ����£�1994�꣬��������������������������ý�������ᷢչ���������ش��ף�������γ���������Ӧ�����������������������֪����ʿһ���䡰�����������ƺţ��̶��ֵ�������������Э��ί���㶫ʡ��Э��ί��ȫ����ЭίԱ��

��������������ĵܵ������չ����м�����54.41%�Ĺɷݣ����ֶԹ�˾�Ŀ���Ȩ���ݹ�����������Ĵ�ҵʷ�����Է��֣������Ͼ��г��ţ�̤ʵ�����͵ij����������磬���������˾���˺ܷ��ġ�

����3������˾�ܹ�

����4������Ϣ�����

�����������ƽ��ÿ���ϢΪ3.8�ɣ���2015��9��18�����̹ɼ�81�ɼ��㣬ƽ����Ϣ��4.7%���������13����ر���Ϣ��ƽ����Ϣ�ʽ��ﵽ12%��

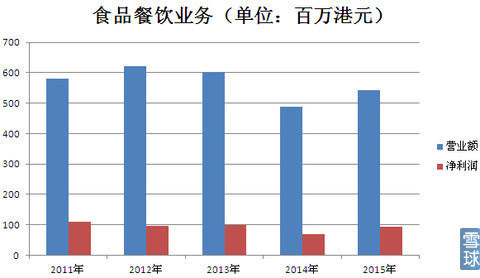

������������ʳƷҵ��

����1�� �����Ⱦ�¥��

���������ȵľ�¥ҵ�����磬��80����Ϳ�ʼ����۽�������г���ƾ�贴�µIJ�Ʒ�Լ����ʵķ������˸߶˿ͻ�����ͬ����˾����¥ҵ������ڡ������չ��ȫ�������ڹ�ӵ��12�Ҿ�¥���ֱ��Ƿֱ������2�ң�����3�ң��人2�ң���ɽ������������������������1�ҡ�

����ʱ����Ǩ�������������������������Լ������»����Ը߶˲�����ҵ����ܴ�����ͬ���и߶˲������������13��������������𣻼�����Ҳ���Ӵ��ƣ�ͬ��Ҳ�п��𡣵��ǹ�˾���������Ӧ�ԣ���Դ�������ر�Ч���ľ�¥�������˹��ɱ�����������չ�еͶ����ѡ�2015���깫˾��¥ҵ��ʵ��Ť��Ϊӯ��ʵ���ѵá�

����2�� ζ�ʣ�

���������и߶˲���ҵ���ή���������Ⱦ��Ľ���չ���еͶ˲���ҵ����2014�����У���������3000���Ԫ�չ�ζ�������ȫ��ҵ���60%�Ĺ�Ȩ������ҵ��ÿ��Ӫҵ��Լ1�ڸ�Ԫ��������Լ800���Ԫ�����żƻ�����������ٿ������ļ䡢�����ٿ�һ������ζ�ʣ���ʽ�������������ɫ�еͼ۲������Ǽ����ȵ���Ҫ��չ����֮һ��

����3�� �������±���

������08�������������չ�±�ҵ��������ƾ���ڲ�����ҵ��ʮ����ľ��飬�������±��Ѿ���Ϊ���������Ʒ��֮һ���ں����±��г�ռ������50%���ϣ��۾�һ������˾�ƻ����Ժ������Ƶķ���ģʽΪ��ˣ��Ը��ؼ����Ȳ�������ƹ�����Ʒ�������̿��������磬���ص����������չ��Ѹ�����������ģ��������˾����ḻ���Ŷ��Լ����Ƶ���������ģʽ���������±�ҵ��DZ���dz��Ĵ�

����2013��2014���꣬�������±��������������2�ڸ�Ԫ��ë���ߴ�70%�������ʸߴ�40%��Ϊ��¥ʳƷҵ��������Ҫ��������Ȼ2015�������ڷ���������ԭ�������±����������»�22%�������ŷ����糱�Ĺ�ȥ�������ȵ��±�ҵ�Ჽ���µķ�չ֮·��

����4�� ������

����2015��7�¼�������2040���Ԫ�չ���ҫ�ع�60%�Ĺ�Ȩ����ҫ�ع�����۴��������������ҵ������۾�Ӫʮ�������������ΪƷ�Ƶ�����꣬�Լ�һ��ʳƷ��˾��2013�꾻����427���Ԫ��2014�꾻����530���Ԫ��������ƻ������ҵ���빫˾�IJ���ҵ�����ϣ�����������Դ����ҫ�عɷḻ�ľ��齫���ҵ����������š�

�������⣬�����ȼ���ӵ�з�ɽ�����ȾƵꡢ�����м����ȹ��ʾƵ꣬���ڷ������������ڴ���ӯ��ƽ���״̬��δ�����������ھƵ�ĸ��졣

����5�� �ܽ

����ʳƷ����ҵ���Ѿ���Ϊ��������Ҫ��������Դ��Ȼ���г�ȴ���˼������Եز��ɵĹ�ֵ�����ڲ����������ڵĹ�ֵ״̬�������ȼƻ���ʳƷ����ҵ��ֲ�������������С�

����Ϊ�ˣ������ȼ��Ž�����������չʳƷ����ҵ��Ĺ�ģ���չ�ζ�ʡ���ҫ�عɣ������ϲ���ʳƷҵ������������ʵ�ʱ����������������С�

����

���������ȼ��ŵIJ���ʳƷҵ��ƽ��˰ǰ����ӽ�1�ڸ�Ԫ�����ż������ڴ�ҵ���ϵIJ������ţ�ʳƷ����ҵ������������Խ��Խ�࣬������������ҵ��Ĺ�˾һ�����10-16������ӯ�ʣ������ȵ�ʳƷ����ҵ��ֲ�����֮����ֵ������10�����ϣ��Ѿ��������������ڵ���ֵ�ˡ��ֲ�����֮��Ԥ�������ȵ���ֵ�������ڵĻ����Ϸ�������ֹ��

����������ҵͶ����ز�ҵ��

����1�� ����-����������㳡��

���������ȹ���㳡����������������������·�봺��·���㴦����������������¥�����ڻ�վ��������۷��㣬����ֻ��ʮ����֮�ࡣ������ݳ�ǰ����վ��������ӣ�ǰ��������ֻ����ʮ���ӳ��̣���������ڲ���50�ף���ͨ��ͨ�˴�˹���㳡�Ǽ����ȼ���90���ĩ�ڿ�������ס�����ۺϽ����壬¥�����14��ƽ�ף�Ŀǰסլ�Ѿ����ۣ���˾����2.81��ƽ���ĵ��̳������⣬��������һ��������סլ��

����2�� ��ݸ-�һ�����㳡��

�����һ�����㳡λ�ڶ�ݸ�г�������ݸ��������վ�ԣ���ﱸ�˽��еĶ�ݸ�ǹ�R1������������վվ����Ӳ������������߶�סլС����2016�꿢�������Ϊ��ݸ��߹�ģ���ۺ���ҵ����֮һ����Ŀ�����41��ƽ�ף�������ռ��50%��Լ20��ƽ�ף�����סլ����Լ10000/ƽ�����ң����̼۸���20000/ƽ�����ϣ�����֮����������һ������ֵ�ӽ�18������ҡ�

����3�� ���Ƹ�-�����ǣ�

�������˻��ϳǵijɹ����飬�����ȼ����ڽ������Ƹ��˽������ǣ���Ŀ�滮ռ��1881Ķ���������300��ƽ����������ɣ�����λ��ƫԶ���ؼ۵�������Ŀ����16.7��ƽ������2010���ʼ���裬2011�꿪ʼ���ۣ���ֹ2012��ף���Ŀ�ѻ������ɲ���ʼ��Ӫ����˾�Ƴ�Լ9.5��ƽ�����̳��ۣ�ƽ�����ۼ�ԼΪ5000Ԫ/ƽ�ף�����7.2��ƽ����������������ҵ��

�����������ڻ������������㣬��˾��Ȼ�ڻ���ת�ͣ�������������Ƿ�չ����Ч�����Ǻ����ԡ�

����4�� ����-��ɽ���³ǣ�

������ɽ���³�Ϊ��������������Խ�ĺ���סլ��Ŀ���ƻ��ܽ������250��ƽ�ף���Ҫ�ʺ����̺�סլ��סլ�������֮�������������⡣����Ŀռ��1800Ķ�������õ��磬ÿĶ�ɱ�����50��Ŀǰ�ܱߵؼ��ѴﵽÿĶ150�����ϣ�����DZ����ֵ�ӽ�20������ҡ�

����5�� ��ɽ�����ȴ�Ƶ꣺

���������ȼ��ţ���ɼ��ţ���2005����1.2����������·�ɽ�еĵر꽨�����ȴ��ã���������Ϊ���ڵļ����ȴ�Ƶꡣ�˾Ƶ�ռ��17000ƽ�ף������ȼ��żƻ������Ľ�Ϊ������ҵ�ۺ��壬����֮���ܹ��������ȼ��Ŵ����ܸߵ���ֵ��ֵ��

����6�� �ܽ

�����ز��������ֿ�ʼ�������ջ��ڣ���ݸ�һ�����㳡����2016���깤��������ɽ�����ڹ����ڽ����깤���������뽫����2016�����У����Ƹۻ�����Ҳ�ڼ�������֮�С�

������ҵͶ�ʲ��������ֵԼ15�ڸ۱ң�15�����������Լ9000���Ԫ�����ŵ�λ����������Ӻ͵ز�����������������ҵ�����ӣ����ŵ��������Ҳ���Ƚ�������

�����ز����������������õ�ʱ���磬�ɱ��ͣ������ع���ֵ�ߣ�������ҵͶ�ʸ������ȼ��Ŵ����Ƚ����ֽ������룬Ϊ��˾�ľ�Ӫ�ṩ���õı��ϡ�

�����ģ����

�������ڷ��ز���ҵ���������ڣ������˿����仯�����ڷ��ز��г����������֡��ƽ�ʮ�ꡱ���۹ɺܶ�ز��ɵ�Ҳ����Ϊ���ԭ���Ǽ�����һֱ����������·���г���������ʳƷҵ��Ȼ�ز�ҵ��Ҳ�����ˡ���ʳƷҵ��ֲ�����֮�����ȵĹ�ֵ�Ʊ�Ҫ���ڴ��ز���˾��

�������������������ȹ������Ƚ�����ʷ�ƾá�ҵ��ḻ��ʳƷҵ���ڲ�������֮�У������ع���ֵ�ߣ���ҵͶ�ʹ����ȶ����ֽ������ּ۲���0.3pb����Ϣ�ʣ��������ر���Ϣ��5%���ϣ��ɼ۵���

�������ڵIJ��Ծ��ǣ����룬װ�����ȷ�����

����@����ŵ�mogwai@greatsoup @Passion����@��ֵat����

������������ѩ����0�����ۣ�����鿴��

����ѩ����һ��Ͷ���ߵ��罻���磬������Ͷ���߶������

�����������ѩ���ֻ��ͻ��� https://xueqiu.com/xz

����˵�������а�