)

)�����۷�����

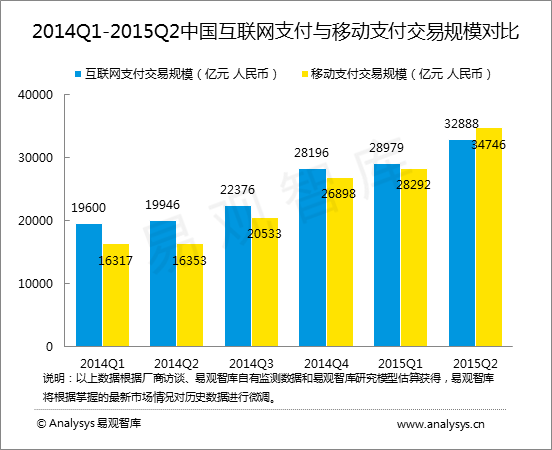

��������Analysys���ǿⷢ���ġ��й��������ƶ�֧���г����ȼ�ⱨ��2015���2���ȡ��� ���й�������������֧���г����ȼ�ⱨ��2015���2���ȡ�������ʾ��2015���2�����й��ƶ�֧���г������彻��ģ��34746��Ԫ����ң��й�������֧���г������彻��ģΪ32888��Ԫ����ң��ƶ�֧���г����Ƚ���ģ�״γ���������֧���г����Ƚ���ģ��

����

��������ͼ��֪��2014�껥����֧������ƽ������Ϊ18.82%���ƶ�֧���������ٶ����Ը��ڻ�����֧���������ٶȡ�2015���2�����ƶ�֧������ģͬ������Ϊ112.5%���ƶ�֧����ҵ���֡����硱�ķ�չ״̬��

�������ǿ������Ϊ���ƶ�֧����ҵ��Ѹ�ͷ�չ�ɹ��������¼������棺

�������ȣ��ƶ�֧����Ҫ���������ֻ��Ŀ��ٷ�չ�������ƶ�֧���г��ķ�չ���������ǿ���������ʾ��2014���й������ֻ�����Ϊ4.2��̨��ͬ������Ϊ22.7%��2012���й������ֻ�ȫ������1.76��̨��������ƽ������Ϊ46.4%�������ֻ���Ϊ�ƶ��������Ļ������壬�䱣������Ѹ�����Ӵٽ����ƶ��û�����������Ҳ�����˰����ƶ�֧�����ڵ��ڶ��ƶ���Ӧ�õĿ��ٷ�չ��

������Σ��ƶ�֧�����¼�������ӿ�֣�֧����ȫ�Բ����������ƶ�֧��������NFC֧������ά��֧��������֧��������ʶ�����ȶ��ڴ��·�չ�С��ڰ�ȫ���棬֧����˾Ҳ�ڲ�������������֤�������ڸ��Ƚ���֧������֧���£���ݵ��ƶ�֧�����������û�֧�����顢����û��ƶ�֧����ʹ���ʣ���Щ��ʹ���ƶ�֧���г��Ľ���Ѹ��������

�������O2O�г��ķ��ٴٽ����ƶ�֧���г��Ľ���ģ�������ǿ�ͳ�����ݣ�2014���й��������O2O�г���ģ��2480.1��Ԫ����ң�ͬ����������78.4%��Ԥ��2015���й��������O2O�г���ģ������4000��Ԫ����ҡ�O2O�г��ķ���Ҳ��ʹ�ƶ�֧��������������ҵ�ĺ������ӽ��ܣ��ƶ�֧������ͨ����������ҵ�����Ƴ����۴����������Ż�ȯ���Żݻ�������������߲���ʹ���ƶ�֧����

����

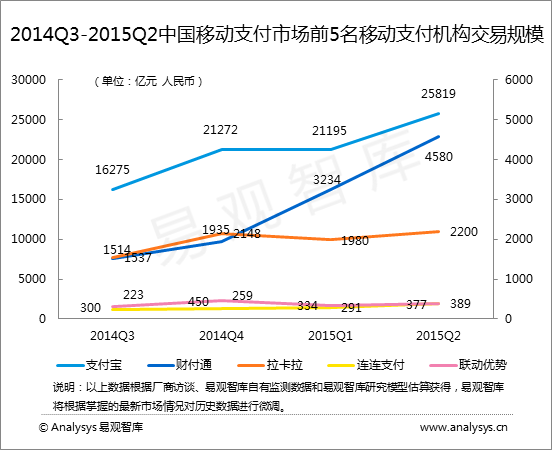

�����������ǿ����ݼ�⣬2015���2����ǰ5���ƶ�֧����������ģΪ33365��Ԫ����ң�ռ�ƶ�֧����ҵ����ģ��96%���ϡ�֧����ңң����������֧������������ģΪ25819��Ԫ����ҡ���֧����2015���2����ƾ���罻֧��ҵ���ǿ���������ƶ�֧������ģ�ﵽ4580��Ԫ����ң���������Ϊ41.6%�����ƶ�֧����ҵ���������Ļ���������������֧���Ľ���ģ�����������ƣ�λ�е��ġ�����֧����չ֧��ҵ�������2013���°��꿪ʼ��Ӫ֧��ҵ��2015���2���Ƚ���ģ�ﵽ389��Ԫ����������dz�Ѹ�١�

��������֧���ں��տ�Ʊ�����ơ����ų�ֵ�����̵����������㣬��ҵ���ص㲼���ڻ�������������2015���2�������ƶ˵�ҵ����ģռ��˾����ģ��78.3%������֧����2014��9���Ƴ���Ի�����������ҵ����֤֧����Ʒ������2015��8�µף�����֤֧��Ϊ1200��P2Pƽ̨�ṩ֧��ͨ��ҵ���봴Ͷ����ľ���ӡ�e�ⱦ�����˴����������ȶ�������֧������Ҫ�ͻ������⣬����֧����Ϊ������Ģ���ֵȵ����ṩ֧��ͨ��ҵ�����ȣ�����5�·ݻ�����������ҵ ���������������ƽڡ���6�·ݾ����̳ǡ�618����Ӫ���������֧�������Ƚ���ģ��1��������98��Ԫ����һ���������33.7%��

����Analysys���ǿ����������Ϊ��������֧������ģ���������ֿ����������������������ƣ�

����1��������֧���г��Ѿ�������ڣ�δ�������ȶ���������֧���г��������귢չ�ѽ�Ϊ���죬�г����Ҳ����ȶ�����û���µ��г��ȵ���֣�δ�������������˳�糵�����ȶ�������

����2���ƶ�֧���г���ģ�ƽ��������ֱ����������������ƶ�֧����˵�������г����������ֽ�֧����ˢ��֧���ྺ���ģ���������г��DZ������г����������������г������ݹ���ͳ�ƾֹ������ݣ�2014��ȫ���������Ʒ�����ܶ�Ϊ262394��Ԫ����������������۶�Ϊ27898��Ԫ��������������г���ģԶ�������г�����Σ�O2O�г�����������������������+�����ϸı������ǵ��¡�ʳ��ס���У��ƶ�֧���г���ģҲ���Ų������������е������г��ķ���Ѹ��������δ��������������ѳ�����Խ��Խ�ḻ���ƶ�֧���г���ģҲ����������

����3���ƶ�֧���г������и���ľ����ߡ���Ȼ�����֧���г����ƶ�֧���г��д��ڷ�չ���ڡ����⣬����֧���г��ľ�ǰ�����������ڶ��̼Ҳ���ӿ�룬����ͳ��֧����������볡�⣬�ֻ����̡�ͨ����Ӫ�̡���ͳ��ҵ���ж���Ŭ�������볡��δ��������ֳ���������

����4���ƶ�֧���������Ϊ�ḻ�������ƶ�֧�������IJ���ͻ�ƣ��ƶ�֧��������Ҳ�ڲ��Ϸḻ�У���������ֻ���ƽ����ƶ��豸�����ֻ����۾��ȿɴ����豸�����⣬���\���ķ�չҲ�ƽ���ָ�ơ���Ĥ������������Ϊ�ƶ�֧�����塣

�������˽������֧���������ݣ����ע���ǿ�ٷ��Ż��µ�ͷ�4006-515-715��

����˵�������а�