)

)�������ڽ���վѶ11�¹ٷ�����ҵPMI���ɹ�����ָ������10�µ�49.8����49.6����������ҵPMI��53.1������53.6�����ݹٷ�����ҵ������ҵ�ͷ���ҵPMIָ�����Ƴ��ۺ�PMIָ����11�¸�ָ����10�µ�51.6����51.8����ʾ���������ȶ��ڽϵ�ˮƽ������ҵ�������ţ������ۺ�PMI����������ͳ����ҵ�����ܲ��ܹ�ʣ��������Ե��������ۡ����ŷ��ز�������ҵͶ�ʼ��٣�Ԥ��11��Ͷ������������Ż���11�¹�ģ���Ϲ�ҵ����ֵ��������ϵͶ����ӣ����������ܽ�10�»��һ��ƣ��������������Ͷ����Ը�ܵ����ƣ�11���Ŵ��������Ȼƣ����

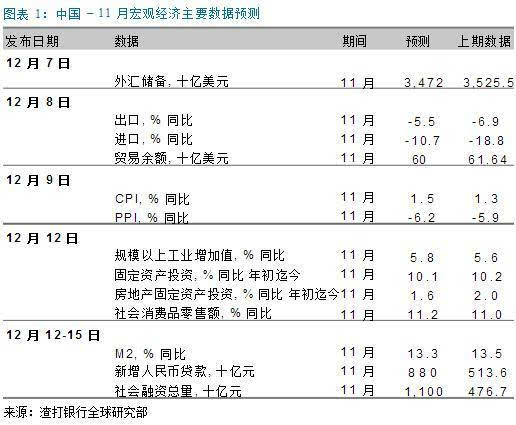

������ʳƷ�۸����Ǻͻ���ЧӦ�����£�Ԥ��11��CPIͨ��ͬ���Ƿ�����10�µ�1.3%����1.5%��ͨ��Ԥ�����1.6%�������ձ�Ԥ�ڣ�����11��3�գ��������۸��ߵ�Ӱ���£�11��PPIͬ�Ƚ�������10�µ�5.9%������6.2%��

���������ⲿ������Գ������Ƴ��ڣ����ڳ����»�����11��ó��˳����Ȼ�Ӹߡ��ʱ������������������ó��˳�����ӣ��Ӷ�������㴢�����ܴ�Ӱ�죬�ʱ�������������11�»��ҹ�����M2�����Ż���Ԥ��12�´�������ʣ�RRR�����ٴ��µ�0.5���ٷֵ㣬������CPIͨ�ͳ����½������ǻ���Ԥ�⣩��������ܲ����н�һ����Ϣ�ٴ��̨��

����

����˵�������а�