)

)�����������ȵĻ���Ī�������������¹棬ֱ�Ӱ�A��ָ������̱�ڵء�

�����ܶ�������Ϊ�����¹�����ù�ļ�������У��ƾ���������ƽ�ı������õ���ࡪ�����������Ʋ�Ʒ��˵���ڶ��ݵ�ȥ�����ʲ���ȥ�ܸ˺ܿ���ͨ��ί������������档Ŀǰ������ ί���Ʒռ���Ʋ�Ʒ�Ĺ�ģԼ5%��10%���൱��Լ2����Ԫ�������ʽ��ڸ������ȯ�̵�Ͷ�������ȼ��ĸܸˣ�ί���ʽ�ܿ��ܿ�����������

����ʲô��˼�أ�������Ȼ���������и���������Ͷ�ʣ�����Ӱ��ͨ����ί�⡱�ķ�ʽ�������һ�����������档

������ʵ��������������ԴԴ������ί���ʽ�ӿ�빫ļ���𣬣����������ǰ�����¡�����ί���ʽ�Ļ����Ǹ�ʲô���������������Ʋ�Ʒ���Ƚ�����Щ�ʽ����һ�����ծ�С�

������������ί���ʽ𣬹�ļ�����ǻ�ӭ�ġ�Ϊʲô����Ϊ������ĺܺ�����Ȼ�����ǵ��ʲ������аְ�һ���־��Ǻü����ڣ�

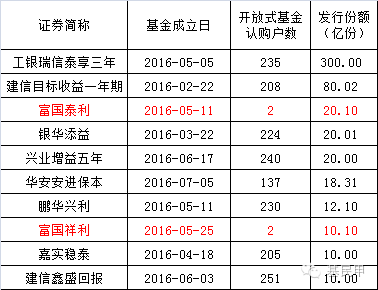

��������10ֻ�����ǽ�������ģ���ļ����10�ڷݣ����Ϲ�����������300�������п�����ΪһЩ�������������ƵĻ������У��ϰ���ľ��ްԻ���������̩�������зݶ�300�ڣ��Ϲ�������235���������Ϲ�1.27�ڷݣ������������Ϲ��������Ǹ�����ֻ����ʽ��������Ϲ�������2����һֻ�����Ϲ�10�ڷݣ�һֻ5�ڷݣ�\(^o^)/~

����

��������֮�£������Ҫ�����л��λ����˾û�п������Լ�֮����O(�s���t)o

��������˾���뷨���������أ�ת��ijij����˾��ʿ�Ļ����� ��˾����ί�ⶨ�ƻ��𣬴���Ĺ������и�������������Ȩ�����Ʒ�������еĻ���һ����������100����㲻���ˣ��������ڡ���

�������Ҵӻ���˾������Ա�Ļ���䣬Ҳ¶���������ϵ������������۷��ij羴֮�顪��

������ ���Ƕ��������Ǹ���ҵ����������������������ʶ�������е�Ǯ�Ƚ϶࣬��Ҫ�������㣬һ��ί����ܾͻ����ʮ���ڣ��������ϰ��ڹ�ģ����

�������������OS������˾���챻���й����ˣ��r(�s���t)�q

�������ң���ļ��������ί��ҵ��Ҳ����ƴ�ģ����ȹ������յõͣ�0.3%���ң���Ҫ�ṩ�����������������������Ͷ����Ϣ����

�������������OS����������˾�����������ķ�����Dz�һ����

�����ؼ��ǣ�ɢ������Ǯ����ɧ���࣬������ɾ�֪���ˣ����ֿ������á���С����Ϊ������г�����ʵ���г��Ȼ��������1000�������棬ÿ�ι����ɣ��������۸�λ����������

������Ȼ���������еĻ���˾���ܺ����ؽӵ����������Ĵ����ˮ¥̨�ȵ��µ��� ����ϵ����˾��δ�����Ϊ����ί���ʽ����Ҫ��פ����

����Ŀǰ����ϵ����˾�У�

�����������š��������һ���й�������

����ũ�����������й�ũҵ����

�����������𡪡��й�����

�������Ż��𡪡��й���������

����ƽ������ƽ������

������ҵ���𡪡���ҵ����

������Ԫ���𡪡��Ͼ�����

�������̻��𡪡���������

����������ʢ�����Ϻ��ַ�����

������������������������

�����мӻ��𡪡���������

�����������𡪡��Ϻ�����

������Ӯ���𡪡��������С�

����δ�������������аְֵ�ί���ʽ���Щ����˾��ģ���ܻ���������

�������⣬ծȯͶ�����úá��ʲ�������ģ�Ƚϴ�Ļ���˾��Ҳ���ܵ����е����ҡ����ݽ���1-7�¶��ƻ���ij����������ʱ���𡢹㷢���𡢼�ʵ�����Ƿ��ж��ƻ���Ĵ�

����<(��3��)> ������ô�࣬����������������ί���ʽ����ˣ����ܻ���˾��care�������˶�²�care�����������ӣ����� �����Dz�Ҫcare��Щί�����

�������ȣ� ��Щί�����������ɡ������ϵķ��١������繤������300�ڷݵġ����ްԻ��𡱣������Dz��ᱻ��ǰ�������ж�ô�𱬣����棬���»����Dz�������

������Σ� ί���ʽ�����Ļ����û������Լ�ȥ�棬ɢ������Χ�۾ͺò�Ҫ������Ϊ��

����ί���ʽ��˳��ܿ��ܻᵼ���������ֵ�䶯�ܴ�

����ί���ʽ��˳�������ǧ��Ĺ�ģ�������Ϸ�ɢͶ�ʵ��ѶȺܴ��ո����С�

����ί���ʽ��˳�������20���ʲ���ֵ����5000����ݶ�����������ﲻ��200�ˣ����п��ܻᱻ���̡�

����˵�������а�