)

)����

��������ת�����²Ƹ�����(www.ikuyu.cn)����Ͷ�н������߶˽��ڶ��Ʒ���ƽ̨

�������ߣ���̩֤ȯ ������

����������Ʒ�г����߹�ģ��δ���Ծ߱��ϴ������ռ�

���������˶���һ�����ģ���ĸ��Ŀǰ�ڹ����ⶼ��δ�γ�ͳһ���塣����Ļ����˶�ָ������Ұ�������Ȼ���أ���ר�ó��أ���չ���������Ŀ�������������������˶������ҹ��������˶����ձ鶨��Ϊ����������Ͼʱ�䣬Ϊ�������������������ɺ���Ϣ���˼ʽ����Լ��̼���ð�յȶ��������������˶��ķ�ʽ��ɽ�ء�ˮ��Į����ԭ�ȸ����ض���Ȼ�����½��еĸ��ֻ�������������˻����˶���Χ�������Ȱ�����ɽ�����ҡ�̽�ա��ٽ���ҰӪ��רҵ�����˶���Ҳ����ͽ�������С������������ȴ������л����˶���

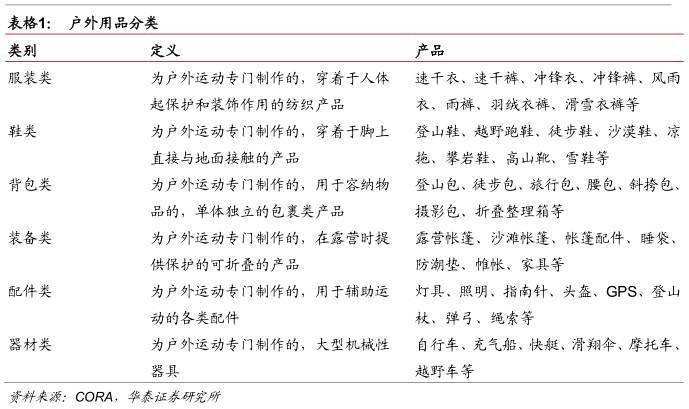

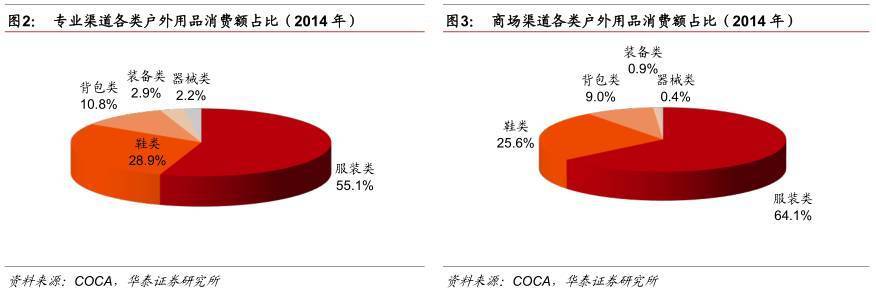

����������Ʒָ���DzμӸ���̽�����μ�����ʱ��Ҫ���õ�һЩ�豸�������й�������Ʒ������ҵ�̻ᣨCORA���ķ��࣬������Ʒ��Ϊ��װ�ࡢЬ�ࡢ�����ࡢװ���ࡢ�����������������࣬����װ����������ɽЬ�������¿㡢ͷ����̤ѩ�塢��ɽ�۾��ȡ������й���֯Ʒ��ҵЭ�ủ����Ʒ�ֻᣨCOCA�����ݣ�2014���ҹ�������Ʒ�����У���װ��Ь�ࡢ�������ѽ��ռ������Ʒ���ѵ�90%���ϡ�

����

����

����

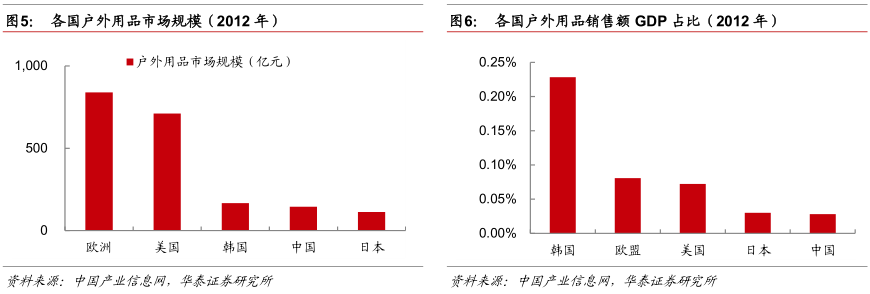

�����Ա�ŷ����������Ʒ��ҵ�Ծ߱���������ռ�

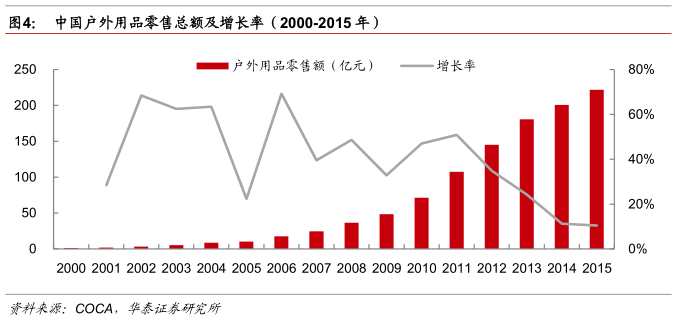

���������˶����ڲ���Ʒ��20����80����������˶���ŷ�������й���2000�����ң��ҹ�������Ʒ��ҵӭ������ʽ����������COCAͳ�����ݣ�2000-2015���ҹ�������Ʒ�������ܶ��1.48��Ԫ������221.9��Ԫ��GAGR�ߴ�43.08%��������ƣ���Ĵ�Ӱ�죬������������Ʒ��ҵ��������ڣ����������½���2015������Ϊ10.51%��

����

�������ܶ�������ҵ���ٷŻ������Ա�ŷ����������Ʒ������ҵ�Ծ߱��ϴ������ռ䡣����������Э�ᣨOIA��ͳ�ƣ�2013�����������˶���Ʒ���۶�Ϊ119����Ԫ��ԼΪͬ���й��г���4.4��������ŷ���⼯�ţ�EOG����ͳ�ƣ�2014��ŷ���ۼ������ܼ�ֵ48.3��ŷ��רҵ�����˶���Ʒ���ۺ������ܶ�Լ102��ŷԪ��ԼΪͬ���й��г���4.2�������ձ��������������һ����˶���ҵ��չҲ�dz�Ѹ�͡������ձ���֯�����š����ݣ�2012���ձ�������Ʒ�г���ģΪ1552����Ԫ��Լ���������113��Ԫ������2012���г���ģԼΪ3����Ԫ��Ԫ��Լ���������166��Ԫ�����ӻ�����Ʒ���Ѷ�ռGDP�ı���������2012���ҹ�������Ʒ���۶�ռGDP�ı���Ϊ0.028%����Ϊ���������֮���������İ˷�֮һ��

����

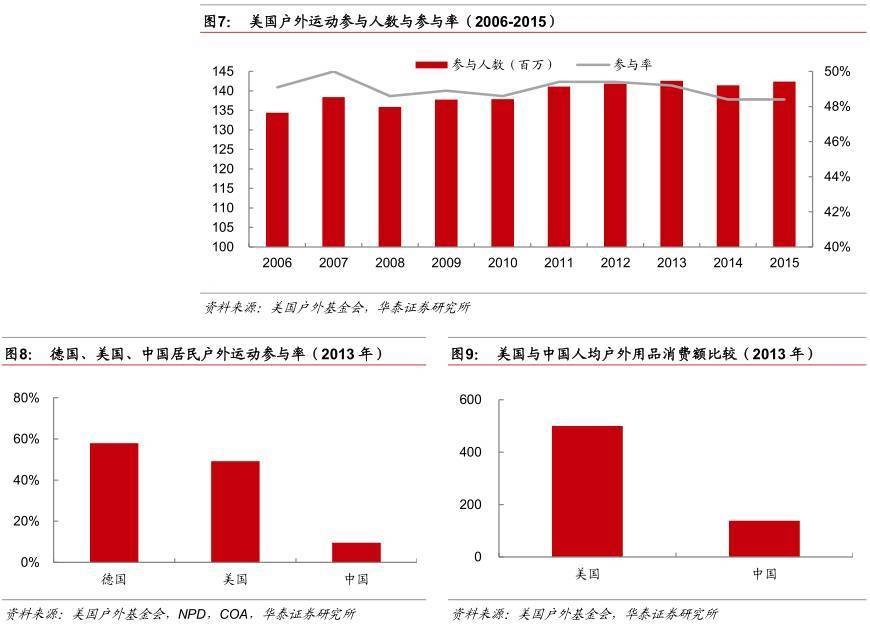

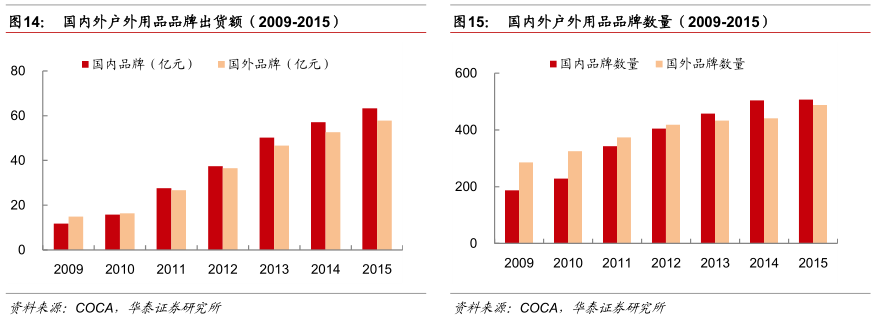

������ά�ȿ����ҹ��������˶����������˾�������Ʒ���Ѷ������ŷ�����ҡ����ȴӻ����˶������ʿ���ŷ����Ⱥ����������������ҹ�������������������ĵ���������ʾ��2015�����������ܲ������Ϊ11.7�ڴΣ�1.424�������ˣ�ռ�����˿�������48.4%�����ٲμӹ�һ�λ�������ŷ�ޣ������г��о�����NPD��ʾ��58%�¹����ǻ����˶������ߡ����ҹ��������й�����Ʒ����������˾��COA��2013��ı��棬�ҹ�Լ��1.3���˿�չ�����˶���ռ���˿ڵ�9.5%����Σ����˾�������Ʒ���Ѷ��2013���й��˾�������Ʒ���Ѷ�ԼΪ138Ԫ��������ԼΪ500Ԫ��ԼΪ�й���3.63�����ҹ��ڻ����˶��������뻧����Ʒ�˾����Ѷ�������ά������ŷ�������ڽϴ��࣬�ҹ�������Ʒ������ҵ��ģ�Ծ߱��ϴ������ռ䡣

����

����������������Ԥ��δ���Խ�ά�ֿ�������

������������һ���ҹ��˾�GDP�����ڻ�����ҵ���ٷ�չ����

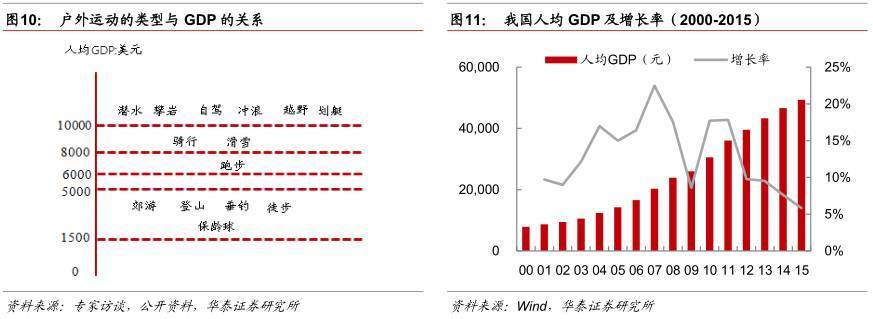

���������˶���Ϊһ�ֿ�ѡ���������������Ը��GDP��չˮƽ����������ϵ����ҵ��ר����ز��㣬���˾�GDPˮƽ����5000��Ԫ����ʱ�����ǿ�չ�Ļ����˶������ڽ��Ρ�ͽ������������ɽ�Ȼ�����������˶������˾�GDP�ﵽ6000��Ԫʱ���ܲ��ȿ�ʼ���𡣵��˾�����������8000��Ԫʱ�����кͻ�ѩ�����С����˾�GDP����10000��Ԫʱ����ͧ��ˮ�ϻ����˶���ʼ�ܵ�������

����������Ϊ�������������˶�������20����60/70�����1969-1979�����˾�GDPˮƽ��4803��Ԫ��11302��Ԫ֮�䡣��2015���ҹ��˾�GDPΪ49351Ԫ���ۺ�Լ7500��Ԫ���൱������70�����ˮƽ�������ڻ����˶���������Ρ������ҹ��˾�GDP�����ȶ������������˶�������ά�ָ߾������Ӷ��������廧����Ʒ��ҵ���ٷ�չ��

����

�����������ض��������˶������ѱ��㷺����

���������˶��ı�����һ�����ʽ��ѡ�����ֵ���ӵ����Ȼ����ս���ҵ������ˣ�����Դ��������˶��Ĺ�����Ӱ�컧���˶�����ȵĹؼ����ء�

������ͬ���ҶԴ��������˶��Ĺ������ͬ�������������ʷ���Ļ�ϢϢ��ء�������Ϊ����������һ��ͨ������ֳ����������������˹��ң��ڽ������ҵĹ����о������˶���ս���������˶��ȼ������̣�������������˵Ŀ�����ʶ��ð�վ��������˶�������Щ�Ļ��ļ������֣�����������ڻ����˶��IJ�����һֱ���ڽϸ�ˮƽ��

�����ҹ���ͳ�˶���̫��Ϊ����������˳Ӧ��Ȼ�����˺�һ����˹�����ս��Ȼ�Ļ����˶���û�����ҹ��Է��γɡ��ĸ↑��֮���й�����⽻���������࣬�����ߡ��������족������ǿ���ľ�����������ʼ�ܵ������Ƴ硣20����80����������˶������ҹ�����ӵ����Ȼ����ս���ҵ�����Ҳ��Խ��Խ���������ͬ�����뻧���˶��������������ࡣ����������չ��ʼ��Ү�������Ĺ۵㣨2013�꣩���й�ÿ����1.5��-1.7���˹������Ʒ����Ҳ����ζ��10%���ҵ��й����Ѿ����뵽�����˶��С�

����2015��7��31�գ��������żҿڳɹ����2022�궬�»ᡣ���������ܾ־ֳ�������־������ȫ����ʮ���춬�˻����ŷ������ϱ�ʾ��Ҫʵ�֡������������ϱ�ѩ����Ŀ�꣬�⽫�����ƹ��ѩ�˶����������ٽ���ѩ�����˶����ռ��뷢չ�����Ž��������˶Խ������˶����������ӣ�������Ϊ�ؽ���Խ��Խ����й�����ͬ�����˶������������Ͷ���ڻ����˶��С�

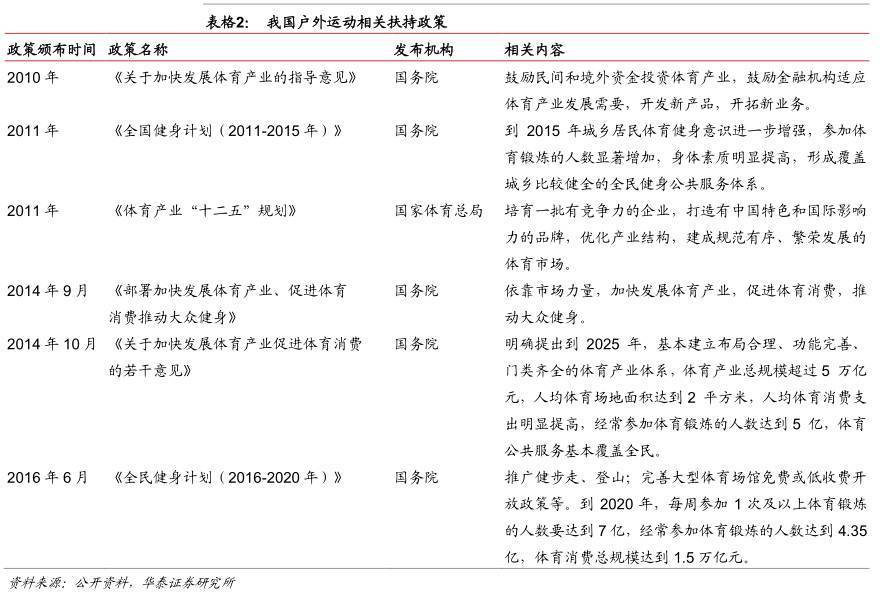

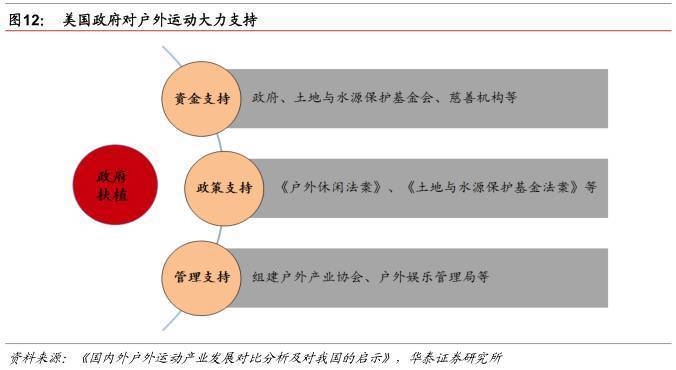

����������������������������Ϊ�����˶��ṩ֧��

���������˶��ĸ��ٷ�չ�벻�������ķ��֡�������Ϊ�����������������Ի����˶�һ��߶����ӣ����ѻ����˶���ߴٽ�������ᷢչ�����ƹ������彡����ս�Ը߶ȸ���֧�֣������������Ϊ�����������棺

������һ���ʽ�֧�֡�������ˮԴ��������LWCF�����������������������������ط������������ء�ˮԴ����������������ʩ��������������������������Ҫ����ֹ2015�꣬������ˮԴ���������������������ع���283���꣬������4��������˶�������Ŀ���ۼ��������ߴ�90����Ԫ����������ˮԴ����������ƶ��£���������ƻ���Ҳ���ʽ������֧�ֻ�������������ʩ�Ľ��衣

�����ڶ�������֧�֡��������ڻ����˶��ķ��ɷ������ϰٲ����Ի����˶���ҵ�Ĺ淶�ͷ�չ������Ҫ�����á���1963��ġ��������з������У���ȷ�˻���������ʩΪ������������������������ڣ�1965��ġ�������ˮԴ�����������У�������ˮԴ��������Э�ᱻ��������������������ʩ��Ȩ����

��������������֧�֡������齨�˶�����ŶԻ�����ҵ���й�����淶���继���ҵЭ�ᡢ�������ֹ����֣�BOR������ͳ�����˶��ر�ίԱ��ȣ��Ի�����ҵ�Ĺ淶��չ���˻������á����Դ�2010���������ҹ�����Ժ�������ֱܾ㲻�ϳ�̨������߷���������ҵ������ȫ��������������ս�Բ��档�����˶����ҹ�������ҵ�ķ�չ�Լ����ڶ�������IJ����ϢϢ��أ����������ߴ���֧�����ҹ�������Ʒ��ҵ���������档

����

����

����Ʒ���̾������ң�����������չѸ��

������ҵƷ�����ڶ࣬�и߶��Ժ���Ʒ��Ϊ���������ݶ�������

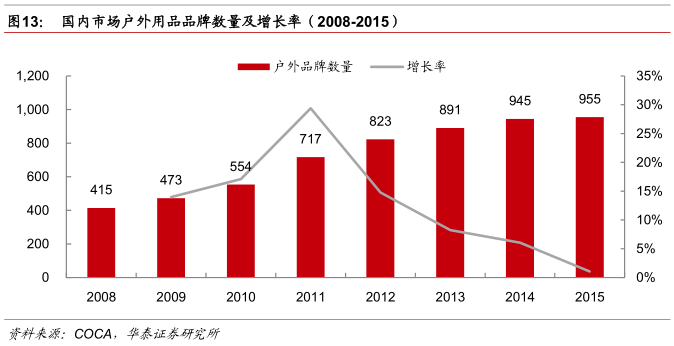

�������Ż����˶���Ѹ�ͷ�չ��������ƷƷ�������������ӡ�2011�꣬Ʒ���������ٴﵽ���ֵ��29.4%���������������ܹ�������ƣ��Ӱ�죬��ҵ������������ڣ��½���Ʒ���������٣�2015������Ʒ������Ϊ10�ң���ҵ�����Ϊ�ȶ��ķ�չ�Ρ���ֹ2015��ף��й�������ƷƷ��������Ϊ955�ң���ҵ������Ϊ���ҡ�

����

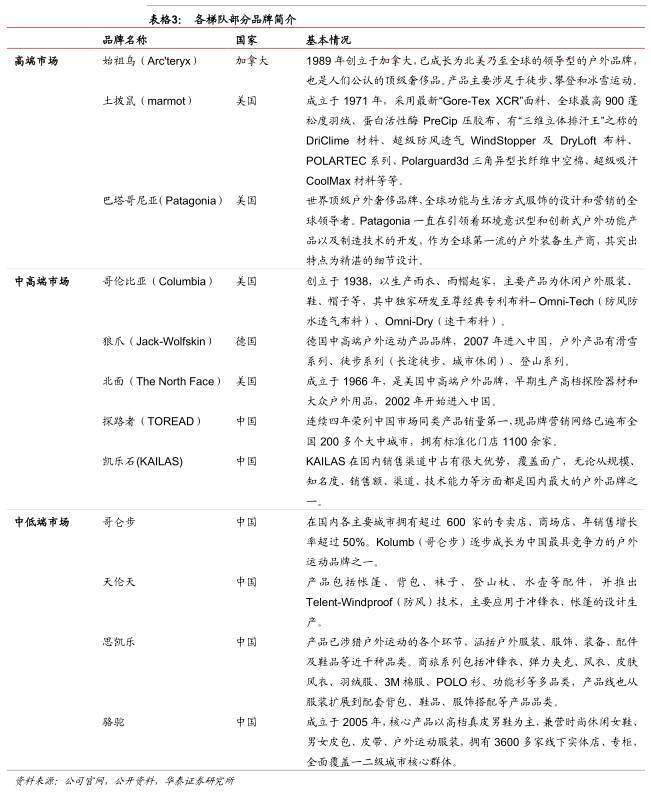

������Ʒ�Ʒֲ��������Ŀǰ������Ʒ�и߶�Ʒ����ŷ��Ϊ������ŷ���ǻ����˶��ķ�Դ�أ�ŷ��������ƷƷ�ƾ�����������͵ķ�չ��������������ӵ���ƾ���ʷ���Ļ���ͬʱ�ڿƼ�����Ƶȷ��涼�������ȵ�λ��Ʒ�ƣ��籱�棨TheNorthFace�������ױ��ǣ�Columbia������צ��Jack-Wolfskin���ȣ����ܹ����������ߵ��Ͽɣ�����Ʒ�����и߶��г�������һֱ�������ȵ�λ��

�������Ż����˶������ռ���רҵС���г��������������г����죬�����߶Ի�����Ʒ������ʶ�Ԫ����չ������Ʒ�Ʒݶ���������2008�����ң��Դ��ڻ���Ʒ��Ϊ���Ĺ���Ʒ�ƿ�ʼ������������Ʒ�������������������϶����ڹ���Ʒ�ơ�2011�꣬����Ʒ���ڳ����ܶ����״γ�������Ʒ�ƣ�2013�꣬����Ʒ����Ʒ�������ϳ�������Ʒ�ơ�Ŀǰ��Ʒ�������ͳ������Ͽ����ҹ�������Ʒ�г�������Ʒ�Ƹ���ռ���г��������ҵķݶ

����

����

����

��������������չѸ�ͣ�ȫ������չ��Ϊ����

����������Ʒ����������Ҫ�ɷ�Ϊ����ʵ������������������������֣���������ʵ���ɽ�һ����Ϊרҵ�������ٻ��̳��ꡣ2010��֮ǰ������ʵ���������������ռ�ݾ������ơ�2010���𣬵���������ʼ�������̼����������۶��Ѹ�����ӡ�

����2015�꣬������Ʒ�г��ٻ��̳��������״γ����½�������7451�ң�������ͬ�ڼ���421�ң�רҵ���������������������2216�ң�������ͬ������51�ң������̼��������ٷŻ�������15�ң��ﵽ673�ҡ�2015���̳��������ܶ�ͬ���״γ��ָ��������½�3.61%��112.3��Ԫ�������̼�������Ȼ��ռ6.5%�������������ܶ�ﵽ70.5��Ԫ��ռ������Ʒ�����ܶ��31.77%��ͬ������50.32%��

����

����

�������̵��������ڴ�����������ʱ����ռ�����ƣ�ʹ�������߸�����ع����Ʒ������ʵ�������������á����ŵ��̺��������ˣ�Ԥ��δ�������������ٻ��������ͣ��������ܶ��Իᱣ���������ƣ��ٻ��̳��������ռ�������Ϊ���̵ij����һ���½���רҵ�������и��ḻ�IJ�Ʒ�������רҵ�ķ��ֿ����̳���������Ȱٻ��̳���ǿ��δ���������������������ơ�����������Ԥ��δ���������½�ϵ�ȫ����ģʽ����Ϊ������Ʒ���۷�չ���ơ�

����

����ģʽ��ƴ���Ա꺣�⣬���ȫvsС����������ģʽ����ǧ��

����REI�����ȫ��ȫ����Ӫ��

����REI��RecreationalEquipment,Inc.�����������Ļ�����Ʒ���������̣���Lloyd��MaryAnderson������1938�꣬��������70�������ʷ��2015�꣬��˾�����24.23����Ԫ��ͬ������9.3%��ë�����10.35����Ԫ��ë����Ϊ42.72%��������Ϊ3537����Ԫ��������Լ1.46%����˾ÿ�����ջὫ����������Ա����2015��Ϊ������˾���귵����Ա���ߴ�1.85����Ԫ����������Ǹ÷���֧������˾��������10%���ҡ�

������ƺЧָ�꿴��2015��REI�����ŵ�142�ң�����ƽ�����3000ƽ���ף������ƺЧԼΪ5648��Ԫ/ƽ���ף��ۺ�Լ37676Ԫ/ƽ���ס��Աȶ��ԣ��ҹ�����������ƷΨһA������������������2015�������ģ3.28��Ԫ����ĩ��Ӫ���Լ14025ƽ���ף�����ƺЧΪ23387Ԫ/ƽ���ס�REIƺЧԼΪͬ���������1.6����

����

����REI��ģʽ��Ҫ�������ص㣺

�������û�Ա�ƣ���Աճ�Ըߡ���ԱREI��һ����Ա�ƹ�˾����Ա�����˸ù�˾��Լ80%���������롣2015�깫˾������Ļ�Ա����100���ˡ�����2015��ף���˾��ӵ��600���Ծ��Ա����Ա�����Ҫһ�ν���20��Ԫ���ã��˺��������ܹ����ۿۡ�רҵ��ѯ�ȷ���ͬʱ��Աÿ�껹���Ի�û����乺������Ȼ�Ա��������ù�˾��������������˻�Ա��ճ�ԡ�2015�꣬��˾���ڻ�Ա������֧���ߴ�1.85����Ԫ��

����Ʒ����ȫ���Ͽز�Ʒ������REI���۵Ļ�����ƷƷ�������ɽ��¶Ӫ��������ͽ�����С������г��������˶�����ѩ�����εȣ���Ʒ��������45000�֡���ƷƷ�ư���Patagonia,Columbia,MountainHardwear,Marmot,Arc'teryx�ȹ�����������Ʒ���Լ�����Ʒ�ơ���Ȼ��˾����Ʒ��ռ�Ƚ�20%������˾�Ͽز�Ʒ���������й�Ӧ�̲�Ʒ���������㹫˾�趨����������ͬʱ��˾Ҳ������������γ��̲�Ʒ������Ը��õ�����ͻ���Ҫ��

����ȫ�������ۣ��������½�ϡ�REI�ŵ�鲼��������ֹ2015���˾�����ŵ�143�ң�ƽ���������3000ƽ�������ң�������ֱӪ�ֵ��������10000ƽ�ס�ͬʱ��REI��1996��㿪ʼͨ�����������۲�Ʒ��Ŀǰ���йٷ��̳�www.rei.com�Լ��ۿ��̳�rei-outlet.com����һ���棬REI��1948�꿪ʼӡˢ���ʼIJ�ƷĿ¼����һģʽʱ��������Ȼ���֡�

����

����Globetrotter��С������ע�ؿͻ�����

����Globetrotter����������м���KlausDenart������1979�꣬��ŷ�����Ļ�����Ʒ����������֮һ���¹��������Ļ�����Ʒ��������������Globetrotterֻ���ŵ�14�ң��ֱ����ڵ¹��İ��֡���������¡������˹�١������������˸���Ľ��ڡ�2013�꣬��˾����1.94��ŷԪ��

����Globetrotter��רӪ��������������ɫ��Globetrotter��14���ŵ�����8��רӪ����꣬������������53150ƽ���ס�����λ��Ľ��ڵ������Ϊ�����õ������2011��3��5�գ����6500ƽ���ס����ھ�Ӫ700�������Ʒ�Ƴ���25000����Ʒ������רҵ�����װ��Ь����������˯������ͼ���鼮���Լ����С������˶���ˮ���˶�����ɽ�˶���רҵװ�������⣬�������ж���������������������ң�125ƽ���ף������鼫��ͽ������ˮ�أ�458ƽ���ף������黮����������ǽ����ͯ�˶�����ȡ��û�������������ֱ�����黧����Ʒ�����ܣ������γ�ֱ�����ѡ�

����Globetrotter���зdz�רҵ�Ļ���֪ʶ�����������Globetrotterÿ�����Ȼ�����Լ���д�Ļ�����־���ļ������ռ�����֪ʶ���Ƽ�����·�ߣ�ÿһ�ڿ�����������40������ϣ���ŷ���������Ļ�����־�������棬��˾������Ա�����ɻ��Ⱞ���߹��ɣ�ÿ�궼�л�����빫˾��֯�Ļ����뻷�����У���˾��������30��רҵ��Ա���ɵĺ������ģ�24СʱΪ�˿��ṩ��ѯ����

����

����ģʽ�Աȣ�����ģʽ����ǧ��

����ͨ���Ա����Ƿ��֣�REI��Globetrotter�����߷�չģʽ���䲻ͬ�IJ��ص㡣REI���ŵ�������������������ƷƷ���Ӳ�����沼��ȫ�棬ռ���������ƣ��ߵ��ǡ����ȫ����·�ߣ�Globetrotter�����ŵ겼�á����������������澫�IJ��֣���ע�����������飬��С��������ģʽͬ���߱���������

����

���������˶�2.0ʱ����������ת�ͻ����ۺϷ�����

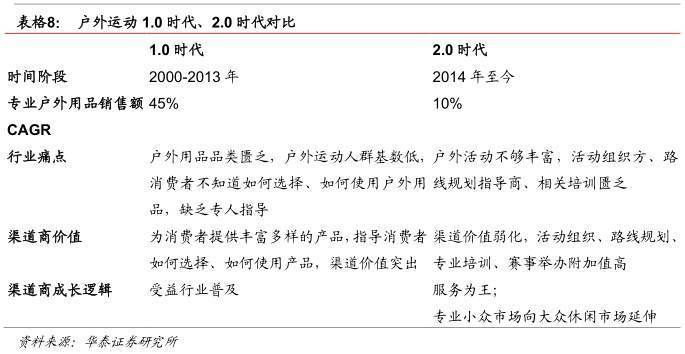

�������ݻ����˶��������˶�ǿ�ȼ�����Ƶ�ʣ����ǿ��Խ������˶�������Ⱥ��Ϊרҵ����Ⱥ�����רҵ������ʿ����Ӧ�������г�Ҳ�ɷ�Ϊרҵ�����г�����ڻ����г�������רҵ����Ⱥ����ԣ��仧���˶�Ƶ�ʸ��ߣ������ѳ���Ҳ�����Ե�ɽ�����ҡ�̽�ա��ٽ���ҰӪΪ�������Ҳ��ע��װ���Ĺ����ԣ���Ϊ������Ʒ�Ĺ�����һ����Ҫ���ض������²������ֳ����������ڻ����г�Ⱥ����ԣ��仧������Ƶ�ʵͣ��ǿ��С�������������������Ϊ�������װ��������Ҫ��ϵͣ���Ӧ��Ҳע�ػ�����Ʒ���Լ۱����ʽ��

����

���������˶�2.0ʱ�������ֵ������

�����ڻ����˶�1.0ʱ���������˶�������ҵ���ɵĽΣ����������̳ɳ�������Ҫ�������ڻ����˶��ռ��Ͳ����ʵ���ߣ�������ֵ�����ڶ���Ʒ�ṩ���û�����������Ҫʹ���Ӧ�Ժͽ����һ���棬������ƷƷ����ḻ��ѡ��Χ�٣���һ���棬���ڻ����˶���Ⱥ�٣�ȱ�������˶�רҵ��ʿָ����������ѡ�����ʹ�û����豸��Ϊ�����ߺ�������֮һ���û�1.0ʱ���Ļ�����Ʒ�����̣�����Ϊ�������ṩ�ḻ�����IJ�Ʒ��Ҳ��ͨ��ָ�����������ѡ�����ʹ�ò�Ʒ����Ϊ�ͻ������ֵ��

�������Ż����˶��ȹ����ɽΣ�������Ʒ�����̷�չ·�������仯��������������Ʒ�����а���Խ��Խ��Ҫ�Ľ�ɫ�������������ṩרҵ�����������������ѿ�Ⱥ�����Ǽ��ṩ����ָ������ͨ����Ʒ+������б��ֵ������������ԡ�

�������������������Ǻ��ԣ��ij���һ������ḻ�˻�����Ʒ��ѡ��Χ����һ�����ڼ۸�������Է���Ҳ����Ȼ�����ƣ����̿�����������ǿ�����ҿͻ���Ѱ�ɱ��ͣ������������۱߽磩���ӿ�Ⱥ������רҵ�����˶�������������20-50��֮�䣬������Ը����������繺���˶��ڴ�ͳ�Ļ�����Ʒ�����̶��ԣ�����������Ʒ����Ч�ʲ������̣��Ѿ����Ի�ó�����ҵ��������

����רҵ�����˶��߱�һ����רҵ�ż����Ի�����Ʒ����������ϸߣ�ͬʱרҵ�����˶�������������Ա֮������ǿ��ϵ�����Ż����˶����ռ��ر������廯�ķ�չ�������Ŷ���һ�����רҵ��ʿָ����ι���ʹ�û�����Ʒ�������ͨ��װ��Ʒ���û�����רҵ������ƷĿ���������ǿ����ʹ�ô�ͳ���������̹���ָ���ı�Ҫ�Դ�Ϊ���͡�

����רҵ������Ʒ�����ѳ����������Ծ����˻�����Ʒ�����߶Ի�������֯������·�ߵĹ滮��������ѵ�����²�����ڸ����������Ϊ������Ʒ�����̣��ر�������רҵ���Ⱞ����Ⱥ���������ṩ��ת�͵ķ���

����

���������˶��Ѿ���1.0ʱ��������2.0ʱ��������רҵ�����˶����ԣ��ṩ��������Ʒ������Ϊ�����ߴ�������Ч���ѿ�ʼ�������������֯��������Ӧ�ķ����ֵ�����ԡ�������Ʒ�����������˶��������죬�����ṩ���ֲ�������������Ӫ��רҵ�����������������ѿ�Ⱥ��ͨ����Ʒ+������е��ӱ��ֳ�Ϊ��ҵ��չ�����⣬���Ż����˶�������ռ��������˶���רҵС���г�����������г�����Ҳ��Ϊ��ҵ��չ���ơ�

����

����רҵ���⣺�г��������ֲ�ģʽ+������Ӫ����Ϊ���췽��

�����������ֲ������ڻ�Ա��ֵ

�������ֲ���רҵ�����˶����廯����Ҫ��ʽ���ܹ��ھ����Ļ������Ѽ�ֵ��רҵ�����˶���������Ҫרҵ��ѵ����Ҫרҵָ������Ҫ��ӡ���������Ҫ���֯�ߡ����ֲ��Ի��֯Ϊ���ģ�ͬʱ�ܸ����Աרҵ����ָ����ʵʩ����ʽ���ѣ���Ա�ҳ϶ȸߣ��ڱ������ٶȿ���Ŷȸߣ��߱����õ��罻���ܡ�����רҵ������Ʒ�����̶��ԣ����ֲ�������Ч������Ʒ���ۻ������ޣ���һ����ͨ����֯���ȡ�����ѡ������Ҳ������ҵ�����Բ����ż��͵��ܲ�Ϊ����������Ȩ����־���������硷���㣬����������ͨ������һ�����ܲ��ϵĻ���ԼΪ14358��Ԫ������������Ϊ56942��Ԫ�����Ӷ���Ҫ������װ����������רҵ���������軨��212872��Ԫ�����Ӷ���Ҫ���������±����ѡ�רҵѵ���ȷ�����Ŀ����רҵ��������֧������ͨ���ߵ�15����

����

������������Ϊ��������1998�꼴����������ֲ���Ŀǰ������ֲ�����ȫ���������н����˷ֲ������ֲ���Ա��20���ˡ���˾�Ծ��ֲ�����Ӫ������Ҫ���������֣�һ�ǹ�˾ͨ������ȫ���ӹ�˾�����������˶���������˾��������־��ֲ������֯��ʵʩ����������ͨ���ڸ����ӹ�˾������ֲ����ţ�������֯��ʵʩ�������������ڻ�Ա�Ļ����������ӹ�˾���ֲ����ճ��������������ڸ��ӹ�˾��ͳһ������������֯�Ϳ�չ���ֲ�����棬�˶�������˾�����侭��֧�ֺ�����

�������ֲ�ҵ�������ճ����װ�����ޡ��������ҵ���2015����ȫ����Χ����֯�������ǧ�Σ��μ���������5���˴Σ�����2010�꿪ʼÿ�¾�����2000�˵ĸ���������

��������Ŀǰ���ֲ���շѼ�װ���������벻��500��2014�����ݣ���ռ��˾����Ȳ���1.5%�������ֲ�ģʽ����˹�˾֪���ȣ����������������˶���Ȥ��Ŀǰ��˾���ʱ�䳬��1��Ļ�Ա����80%������2��Ļ�Առ�ȳ���60%������3��Ļ�Առ�ȴﵽ40%����˾��Ա�ȶ���ǿ���ҳ϶ȸߣ���Ա����ռ��˾Ӫҵ�����60%���ϡ�

����

����

����

��������һ��A��������ҵ̽·�����������ֲ�������ʽ�����ڻ�Ա��ֵ����ҵ��������2016��2��26�գ�̽·��������Ұ�й��ƻ���̽·����������Ͷ��3��Ԫ����ȫ����ѡ50�һ����˶����ֲ���ϸ�ֻ����˶���Ⱥ�ϻչ��������Ұ�й�������Ӫƽ̨��̽·�߽��뻧����ֲ��ڹ�����Դ��������Ա������Ʒ�ƺ���δ���ĸ�����ȫ����룬������̽·����������Ұƽ̨����Դ����Ϣ���ƣ�Ϊ���ṩ������ֲ���֤������װ����Ӧ�����ʱ�֧�֡���Ӽ�������ѵ��ʮ����Դ֧�֡�

����

����

��������������Ӫ������������������Ӫ������

����רҵ�����˶��ɹ����Ըߣ�������Ӫӯ���ռ�����Ź��Ҷ��˶�������Ӫ�������ɰ�������Ӫ��ҵӭ�����չ��רҵ������Ʒ������ƾ����רҵ�Ļ���֪ʶ���ճ����»��֯���飬����Ӫ�������µľ����д������Ƶ�λ�����´�������ػ�����Ʒ���۽�Ϊ��˾���۶˴����µ�����������δ������������Ӫ������Ϊ������Ʒ��������Ҫ���������㡣

���������˶����ռ�+�����ɰ����������չ��2014��֮ǰ���ҹ�����������Ҫ���������죬��ҵ��Ҫ��Ӫ������Ҫ�õ���ز�������������ʽ��Ϊ������2014��9�£�����Ժ������������Ҫ������Ȩ���Źܽ�ϣ�ȡ����ҵ�Ժ�Ⱥ�������������������ſ�����ת��Ȩ���ƣ������Ϊ��ҵ���ɰ���ͬ��10�£�����Ժ�·��ˡ����ڼӿ췢չ������ҵ�ٽ��������ѵ����������������Ժ46���ģ�����ȷ�������������ҵ��Ԫ���壬��������������롣12�£����������ַܾ����������ֹܾ����ƽ��������������ƶȸĸ���������������Ҫ���ݰ�����ҵ�Ժ�Ⱥ�����������»������������չְҵ���ˡ�ͨ���г����ƻ�����������ʱ��а����¡��ٽ��������ѵȡ������߹���������ʱ���ʼ��������������Ӫ����

����

���������Ż����˶����ռ����ӹ��Ҽ�����Ȩ�������ɡ�ɽ�ػ�����ս���Ȼ�������Ҳ�õ����չ��������������Ϊ���������й��ᄊЭ���������ʾ��������ȫ��ע���ڻ������������ӭ������ʽ������2011���Ϊ22����2015���Ѿ��ﵽ134�������Ⱞ���߲��뻧�����µ�����ʮ�ָ��ǡ�

����

����������Ӫӯ���ռ�ɹۡ�������Ӫ�����������dz���������ȡ�����ѡ���ҵ����������������㲥���롢������Ʒר���������¹�Ӧ����ȡ���õȶ�����ӯ����ʽ��

����������������Ӫ���ĸ۹����й�˾��������Ϊ��������������Ӫ�����ɡ��ļ��ܡ������������г������£����������������������£�Ŀǰ���Ⱥ����¹��ݡ����ݡ���ɳ������������������������µĶ�����ӪȨ����˾��������Ӫ��ͨ��B2B�������ѡ������ѡ����ѵȣ���B2C�������ѡ���Ʊ������Ʒ��������ģʽȡ�����롣��������������¶�����ݣ�2014�꺼�����������������2000�ɱ���Ϊ1200��2015�꣬��������������Ӫҵ�������3.45��Ԫ��ͬ������36.4%��ë��1.66��Ԫ��ë���ʸߴ�48%��

����

����

����������Ʒ�̻�����ռ�Ȼ�������������Ӫ�Ĺ���ǰ����������Ʒ��������Ի���������Ӫҵ���������֡���������Ϊ����������2000�꼴���������������������Ѿ���չ��Ϊ���������������ı�˱�����Ŀǰ�������Ҫ���°�������������������ԽҰ����ӫ���ܵȣ���Ҫͨ����ҵ�����ѡ�����ѡ�ֱ����ѡ���ػ���װ�����۵ȷ�ʽ��������������2015��������֯26��������»������������3���ˡ�

����

����2016��5��23�������ⷢ�����棬��˾�����ɹŰ���ɽ�����������Լ�����ɽ��Ʒ������������˾���Э�飬�������ڰ���ɽ����֯��չ������ɽUTAS100����ԽҰ�ܡ��Լ�����ɽ���������¡�����ɽ����������·���ƹ㡢��������Ӫ�صĽ������Ӫ������������Ŀ�Ŀ�����������˴�ɹ�ʶ��7��6�գ���˾����������������������������ü��Ŵ��ս�Ժ�����ϵ��������������������ü��ų������ʹ�˾����ͬ��Ӫ�����ۺ��콢���̣�����֯������������ˮ�ϼ��껪����ѩ���껪�������ɵȴ����������»��

����Ŀǰ���ڴ��ͻ��������Զ��Ե����������й���ɽЭ��Ȼ����ٰ죬��ҵ���̶Ȳ��ߡ�������Ϊ�����Ź��Ҷ�������Ӫ������Ȩ�����������������ڵ��ڶ�����������Ӫ����ؽ������������ת�䡣������Ʒ������ƾ����רҵ�Ļ���֪ʶ�����ֲ����ճ����»����֯�����Լ�����רҵ����װ����Ӧ��������������Ӫ�������µľ����д������Ƶ�λ����һ���棬���´�������ػ�����Ʒ����Ҳ��Ϊ��˾���۶˴����µ�����������δ������������Ӫ����Ϊ������Ʒ�������µ����������㡣

�������ڻ����г���ӵ��������ҵ�����조�����˶�+���Ρ������ṩ��

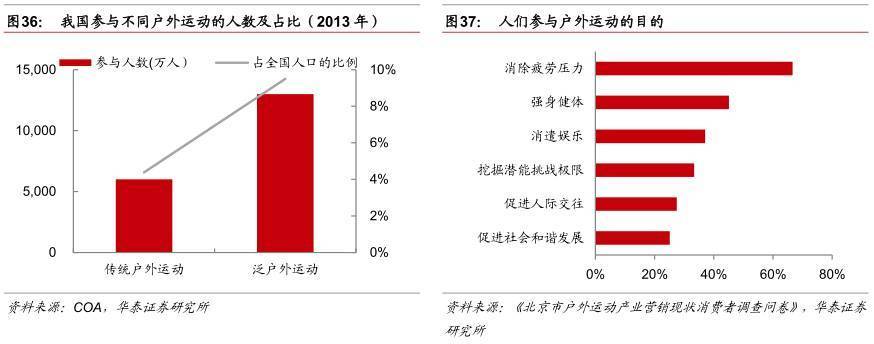

�������Ż����˶�������ռ������˽�����ʶ����ߣ������˶�������רҵС���г�������г����죬�ܲ������С���ɽ�Ȳ����ż��͵Ĵ��ڻ����˶��Ѿ���Ϊʱ�С������й�����Ʒ����������˾��COA��2013��ı��棬�ҹ�ÿ��Լ��6000���˿�չ��ɽ�����ҡ�ͽ���Ȼ����˶���ռ���˿ڵ�4.38%��Լ��1.3���˿�չͽ�����С����л���ȴ��ڻ����˶���ռ���˿ڵ�9.5%�����ڻ����˶���������ԼΪרҵ�����˶�������2.2������Ⱥ�ռ���Ը�Ϊ������

����

�������ڻ�����Ʒ����������ͣ�����Ʒ�Ƹ�������

������רҵ�����˶���ȣ����ڻ����˶���Ⱥ������ǿ��С�������˶�����Ƶ�ʵͣ�������������Ϊ����������Ʒ�������������Ҳ��С�������˶���Ʒ������Ҳֻ�����ض�����²��ܸ��õ����ֳ�������������Ʒ���Լ۱����ʽ��Ҫ��Ҳ���ߡ�

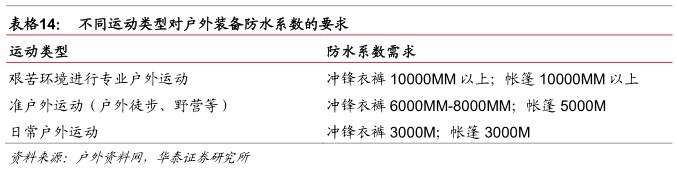

�����Ի�����Ʒ�ķ�ˮ����Ϊ������ˮϵ���Ǻ������ˮ���ܵı�������Ҫǰ����Ȼ�����Ƚϼ��Ļ�������רҵ��ɽ��̽�յȻ����˶�������¿�������ķ�ˮϵ����Ҫ�ﵽ10000mm���ϣ�������רҵ�Ļ���ͽ����ҰӪ�Ȼ��ѡ��6000MM��8000MM��ˮϵ���ij���¿��5000MM��ˮϵ������������Ӧ�����磻���ֻ�����ڳ��м����е��ճ�������ѡ���ˮָ����3000MM���ҵij���¿������Ϳ��ԴﵽҪ��

����

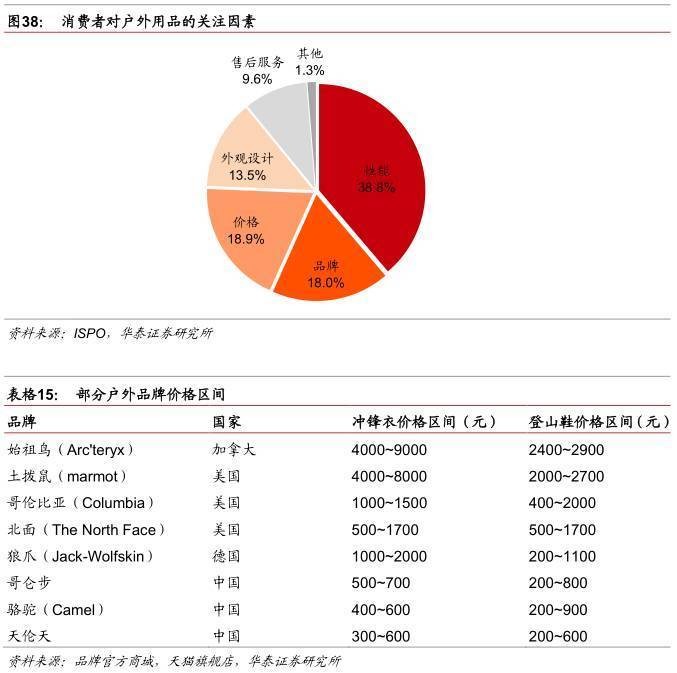

�������ڹ����ԵĻ�������õ�����֮���ڻ��������߸�רע������Ʒ��ʽ��ʱ������۸�ĺ����ԡ�����ISPO�ĵ�����ʾ�������߶Ի�����Ʒ�Ĺ�ע�����в�Ʒ����λ����λ��38.8%�����۸�18.9%����Ʒ�ƣ�18%���������ƣ�13.5%��Ҳ�DZȽ���Ҫ�Ŀ������ء�

���������߶�Ʒ����ȣ�����Ʒ�Ƶļ�λ�ദ���г����еͶˣ��۸��������ԣ���һ���棬���ڻ���Ʒ�ƵĿ�ʽ����ȫ�棬������ѡ��Χ���㡣��ij��������Ʒ��Ϊ�������Ʒ���������⡢����Զ�㡢�������С��������С��������⡢������������ϵ�У���������������������ڲ�ͬ���ϵ���װҪ��Ŀǰרҵ������Ʒ�����̶��Ծ�Ӫ�и߶�Ʒ��Ϊ�����еͶ�Ʒ��ռ�Ƚ�С���ڻ����˶����ڻ����˳��£��Թ���Ʒ��Ϊ�������еͶ�Ʒ�ƽ�ӭ������ķ�չ���ᡣΪӭ�ϴ��ڻ����г���������������Ҫ��������λ��Ʒ��Ļ�����Ʒ�������������

����

����

����

�����������˶�+���Ρ��ռ�����Ҹ�ַ�ɢ�����������̾�����������

�������Ż����������й��Ĺ㷺���������������ڹ��������𡣻������Σ������˶�+���Σ���ָ�ο��ڽ������й۹�Ĺ�����ͬʱ���벢���黧���˶���Ŀ��һ�����η�ʽ���б��ڴ�ͳ���������ŵĹ۹�ʽ���Σ��������εIJ�����ͨ��ֱ�����黧���˶����۲��̽����Ȼ�����Խ���������Ȼ��Ϊ��ҪĿ�ģ���ƫרҵ���Ļ����˶���ƫ���ڻ��Ĺ۹��������ϵIJ��

����

����2014�꣬����Ժӡ�������ڴٽ�����ҵ�ĸչ���������������������ѧ���ιۡ���ǿ���η�չ��������չ���η�չ�ռ䡢�Ż����η�չ�������������η�չ�����������Ϊ�й�����ҵ�ĸĸչ�������������ڡ���չ���η�չ�ռ䡱��������˶���������չ���ڻ������ε�����������������δ��������ӣ�����ѡ�������εĸ��ʽ������������ݵ�����ʾ�����ڵ�һ�βμ����λʱѡ���������뻧��̽�ջ�ĸ���Ϊ26%����һ�����ڵ����βμ����λʱ��������35%��

����2015�꣬�ҹ��������������3.43����Ԫ�������˴δ�40�ڡ������ڴٽ�����ҵ�ĸչ����������������2020�꾳�����������Ѷ�ﵽ5.5����Ԫ�����������г��л�������ռ��Լ�����ҹ������˶������ʣ�9.5%�������λ�����������֧����һ�������൱��һ����Ի�����������֧�����ߣ�����2020�껧�������г���ģ����5225��Ԫ���г�ǰ��������

����

�������������봫ͳ�۹�ʽ������Ҫ�����¼��㲻ͬ����һ����������ϵ����Խϸߣ�����ӵ�רҵ���뻧�⾭��Ҳ�нϸ�Ҫ�ڶ������������߳������ɵ����й���봫ͳ�ÿ���Ȳ���ͳһ����������������������ע���������飬�����ι����������Խ�С����˴�ͳ���������Ӫģʽ������ȫ�����ڻ������Ρ�

����Ŀǰ���������г������Է�ɢ�������硢OTA��������ֲ���̽�չ�˾�Ⱦ��������롣���ͻ���������רҵ�Ļ����Ļ�����ؾ��ֲ��ḻ�Ļ�����֯���顢�����Ļ���װ��֧�ֽ�ʹ���ڻ��������г���ռ��һ���ȷ����ƣ��������뽫��������������ҵ��չ������

����

������̽·��Ϊ����̽·���Ⱥ��չ�����Ұ���������¡���֮���ȶ��������ع�˾����������Ұ��Ϊ���ĵĻ������з����ۺ�ƽ̨��

���������������¶�λ��������������ʽ���з����̣��������й滮ʦ����ʵ�������������·�ߵ���ƣ����������д���ġ�����ʽ������·�ߣ�ͬʱͨ�����´�������������������ҵ�������������û��λ��������Ұ������������õĻ����Ա���������ԣ���������������Դ����˾������ҵȺ�����ӹ�˾����Ⱥ�û����ٽ��û���ģ���û�ճ�Ե����������ڲ�ͬ��Ⱥ���û��ص㣬��ϼ��Ÿ����Ʒ�����켯�����ۺ���Ϣ������ƽ̨���ƶ��ͻ���ƽ̨���������������������ѵ��������Ұ���ա����ӻ�Ȱ����һ��Ļ����Ż���վ��Ϊ�û��ṩ������ԵIJ�Ʒ����

��������˾�����ӹ�˾ɽˮ��������Ϊ�����Ʒ�ƴ�ֱ���̣�ͨ���ۼ����ϻ�����Ʒ��Ʒ��������Դ�������ִ���Ϣ���缼����˳Ӧ��������+���ķ�չ���Ƽ��������������Դ���������Թ�Ӧ��������������װ���滮ʦְ�ܣ���ͨ��ƽ̨��������ҵ��Ľ��������������������̶������û����γ���ʱ��װ���Ķ���������

����2015��ͨ����Ұ�������μӻ������˴�Լ140��˾����ҵ������20.04��Ԫ���ѳ���������ҵȺ���루18.07��Ԫ����

����

����Ͷ�ʽ��飺��ע�����⣬רҵ����������ͷ�������������������

������Ϊ��������רҵ������Ʒ�����̣������⣨��δ���ǣ���Ʒ��Ҫ���������װ������Ь�༰����װ�������࣬��ӪƷ�����и߶�Ʒ��Ϊ������˾�Ծ��ֲ�ģʽ�����˺��ı��ݣ����ڻ�Ա���ã���һ�����������������Ӫ������Ʒ��֪���ȼ�����ӯ����Դ����˾����������ת�ͳ�Ϊ�����ۺϷ����̣������ڻ����˶�2.0ʱ����ӱ����������Ͷ��������ע��

����������ʾ���������ѳ���ƣ���������쳣���³������������»���

����

����������Ķ�ԭ�ġ�����½�²Ƹ�����( www.ikuyu.cn)���Ķ����ྫ���б�

����˵�������а�