)

)����ժҪ

���������г��������������������ó������У����߿��������֣���������ʵ��ѭ�����г�����ƫ�ö����������ƣ������Իָ��ռ����ޡ�

��������

���������г��������������������ó������У����߿��������֣���������ʵ��ѭ�����г�����ƫ�ö����������ƣ������Իָ��ռ����ޡ�

����ժҪ

�����г���Ծ�ȹ۲죺��Ծ�ȼ����½����������гɽ����뻻���ʶ����������½����ɽ����ܾ�ֵ�ֱ��½�28.1%��42.1%���������ܾ�ֵ�ֱ��½�0.18��0.88���ٷֵ㡣������ȯ��������ˮƽ�����½���������ȯ������ռ�ȶ������ص���

�����г���Ծ�ȹ۲죺��Ծ�������������������гɽ����뻻���ʶ�����һ���������ɽ����ܾ�ֵ�ֱ�����18%��2.4%���������ܾ�ֵ�ֱ�����0.09��0.01���ٷֵ㡣������ȯ��������ˮƽҲ����������������ȯ������ռ�ȶ�����������

�����ʽ������۲죺�ʽ���־����룬ǰ�����������������⡣֤ȯ�г��������ʽ����ܳ��ַ�������������7��8�յ����������״ξ�����112��Ԫ����֤ת�˼���������161��Ԫ���������ܳ��־����롣�³���ƫ����ļ����ݶ�Ϊ87�ڷݣ�������λ���·��й�Ʊ��˽ļ�����ģΪ19��Ԫ����������������С�ɻ�������ע�롣����ͨ���徻�����ģ���ֻ���������ǰ���컦��ͨ�����������ܲ�ҵ�ʱ�����С��������12��Ԫ�����ڸ�λ�ص���С��������̬�ơ�

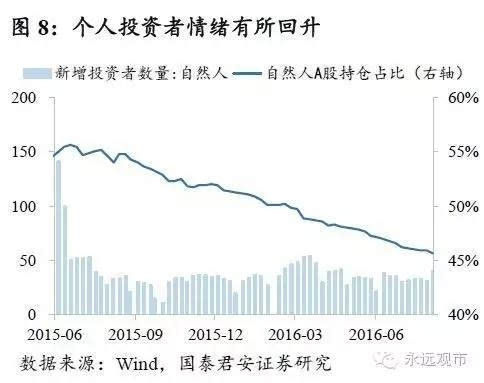

����Ͷ���߹۲죺Ͷ��������������������������Ȼ��Ͷ�����������ȴ����������Ȼ�˳ֱֲ��������»���������ָ�����ֻ���������Ͷ������������������������ֽ���������������λ�Ƚ�����������Ͷ����������ƫ�������Ӳֻظ�λ֮���Դ����µ���λ���ա�

����ծȯ�г��۵㣺ծ�������糱��ծ�����ʼ������ǣ�10Y��ծ��2.7%�ؿڡ����ܾ������ݼ��з�������������г�Ԥ�ڣ�CPI�����ߵͣ�ͣ����1ʱ������Ͷ�ʡ��Ŵ���M2�������У����û������Ա��⣬�������ȥ�ܸ˽�һ�������������ӹ�˾�ʽ�����ܹ淶���Ӿ硰�ʲ��ġ�������ծ�������糱������ծǿ��ͻ�ƣ�һ�����г��������������ּ�ֵ�ݵر���ƽ����ծ�ڻ������糱��IRS�����ǵ����֡�

����δ��������Ԥ�⣺δ��1���£�������Ϊ�г�������������ս�����������Ի��������������ڣ�ά�ֵ�������������ˮƽ���жϣ�����������Ԥ�Ƴ�ƽ�����ó������У�����Ԥ�����г�����ƫ�ö����������ƣ����߿��������֣���������ʵ��ѭ��������ƫ�ø��ܳ��������Ҷ���ѹ���ɿأ���ҵ�ʱ����������Ż����ҳ�����С�ɶ���ע���г��� δ��3���£�Ԥ�������Խ���������ˮƽ��3���ȹ��ھ��ñ�ת����ͨ�ͻ����ͷ��г��ڻ������߿��ɿռ䣻�������ʳ������������������ʽ�����ʲ�����������еĿռ�����������ĸ���λ��ʵ��ȥ�ܸ˺ͽ���ȥ�ܸ��γɹ�����õĹ���������Ч�ʻ������������������������½���������Ȼ��������ͨ���Ž�ע��С�ɻ������ٽ��ʱ��г����ţ�������������Ϣ��ȫ����ɸ�������γɡ�

��������

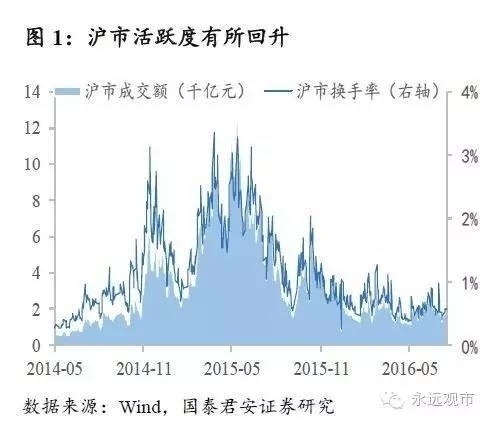

����1. �г���Ծ�ȹ۲�

�����������л�Ծ�������������ͳɽ�����ԣ�����������ɽ���Ϊ1793��Ԫ����������10.8%���ܾ�ֵ��ӳ���Ϊ���ԣ��ܾ�ֵΪ1807��Ԫ����������18.0%����ҵ��������ɽ����价�������½������ܾ�ֵΪ195��Ԫ����������2.4%���ͻ����ʶ��ԣ����������廻����Ϊ0.57%����������0.09���ٷֵ㣬�ܾ�ֵΪ0.56%����������0.09���ٷֵ㣻��ҵ�������廻�����价���½�0.1���ٷֵ㣬���ܾ�ֵΪ1.38%����������0.01���ٷֵ㡣

����

����

����������ȯ��������ˮƽ����������������ȯ������ռ�ȶ������������Ա�ǰһ�ڹ۲����ݣ�����������ȯ�������������������������ȯ���Ϊ8690��Ԫ����������0.9%���ܾ�ֵΪ8688��Ԫ����������0.7%��������������ȯ�����Ϊ426��Ԫ����������15.4%���ܾ�ֵΪ444��Ԫ����������25.9%��������ȯռ������ƽ�����Ȳ��������������9.07%����������0.83���ٷֵ㡣

����

����2. �ʽ������۲�

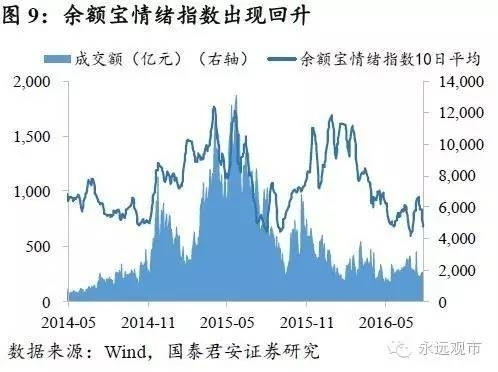

����֤ȯ�г��������ʽ����ܳ��ַ�������ǰһ�ڵ�15041��Ԫ����0.7%��15153��Ԫ��������112��Ԫ����֤ת�˼���������161��Ԫ���ʽ����������������ʽ��������7��8�յ����������״ξ����룬����֤ת�˳������ܳ��־����룬ǰ�ڵ��ʽ�����������Ƽ����õ����⡣�����������������ܵĽ������ʽ���Ȼ��1.5����Ԫ-1.7����Ԫ������������ʷ�ϵ�ˮƽ���г���Ȼ���ڴ�������״̬��

����

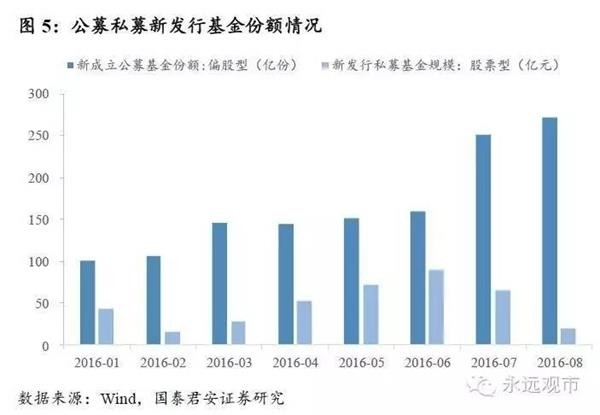

������ֹ�������壬8���ܹ��³���ƫ����ļ����271�ڷݣ��ѳ���7��251�ڷݼ�6��159�ڷݡ������³���87�ڷݣ�������λ��С�ɶ�������ע�롣��ֹ�������壬8���ܹ��·��й�Ʊ��˽ļ�����ģΪ20��Ԫ����7�º�6���ܹ��·��й�Ʊ��˽ļ����ֱ�Ϊ65��Ԫ��90��Ԫ����ģ�����½��������·���19��Ԫ����������������С�ɶ���Ҳ����ע�롣

����

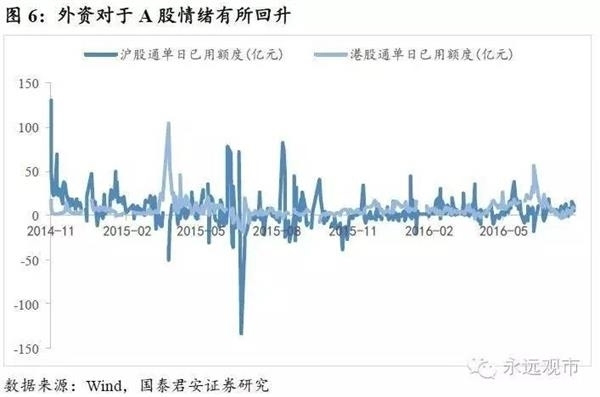

�������ܻ���ͨ������56��Ԫ�������ǰһ�ھ�����22��Ԫ���������������۹�ͨ������33��Ԫ�������ǰһ�ھ�����15��ԪҲ��������������ͨ���徻�����ģ���ֻ���������ǰ���컦��ͨ�������ɼ����ʶ���A����������������

����

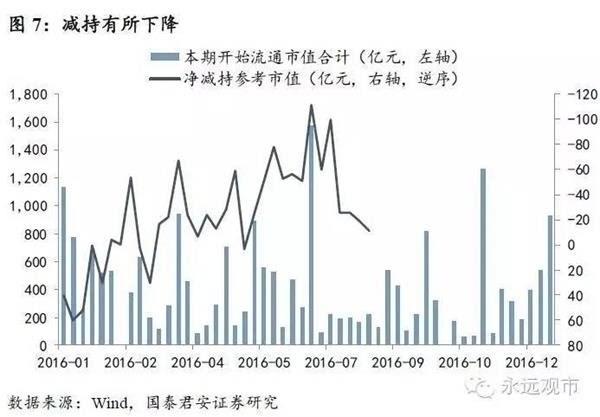

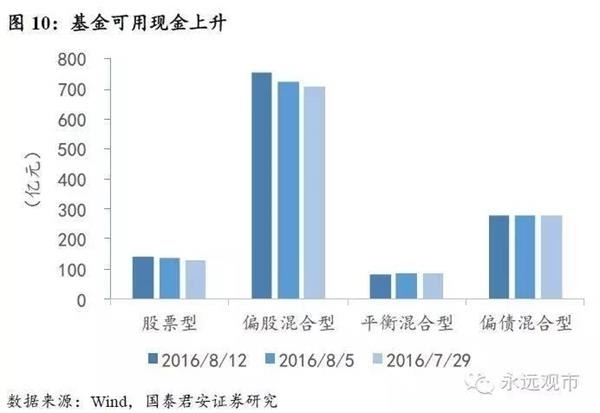

�����������¼����쳣ֵӰ�죬���ܲ�ҵ�ʱ�����������12��Ԫ������5�·��������������ݽڽ������������Դ�������ʩѹ����ǰ�����Ŵγ���100��Ԫ�����ϵļ������ݺ������б��ڼ���Լ��������Ľ��ѹ�������ڸ�λ�ص���С��������̬�ƣ����ܼ���С��������12��Ԫ���б��ڶȹ�֮����ǰ�ڻ��۵Ľ��ѹ�����г����������ٸ��ֵ���ѹ��

����

����3. Ͷ���߹۲�

��������������Ȼ��Ͷ�����������ȴ����������Ȼ�˳ֱֲ��������»����ƣ�����Ͷ����������������������Ȼ��Ͷ���������������33.2%��40���ˣ���Ȼ�˳ֱֲ������»�0.26���ٷֵ���45.62%��������ָ�����ֻ�������ǰ������ָ������624�������һ�Ȼ�����752�㣬�ܾ�ֵҲ��679��������687�㣬����Ͷ������������������

����

����

������������ֽ���������������λ���Ƚ�����������������ʾ��Ʊ�ͻ�������ֽ�����1.9%��ƫ�ɻ��������3.9%���������ͻ�������ֽ��ܺ�����2.4%���������λ��������ǰ��������½�����ͨ��Ʊ�͡�ƫ�ɻ�����Լ�����ͻ����λһ�Ƚ���85.45%��78.34%�Լ�53.83%�����ں�������ֲ�λ���������ּӲּ���������ԣ�����Ͷ������������ƫ�������Ӳֻظ�λ֮���Դ����µ���λ���ա�

����

����4. ծȯ�г��۵㣺ծ�������糱������ծǿ��ͻ��

����ծ�����ʼ������ǣ�10Y��ծ��2.7%�ؿڡ����ܾ������ݼ��з�������������г�Ԥ�ڣ�CPI�����ߵͣ�ͣ����1ʱ������Ͷ�ʡ��Ŵ���M2�������У����û������Ա��⣬�������ȥ�ܸ˽�һ�������������ӹ�˾�ʽ�����ܹ淶���Ӿ硰�ʲ��ġ�������ծ�������糱������ծǿ��ͻ�ƣ�һ�����г��������������ּ�ֵ�ݵر���ƽ��������ԣ�һ���г�����ǿ�����ط�ծ���нӽ���ծ��������ƽ������ծ�б������ڶ����г����������ʼ��ٻ��䣬��Ϊ������10Y��ծ����8bp����2.7%�ؿ���2.67%����������ծ����13-16bp�����ּ������ۣ��ٴ���ʷ�µ͡�

������ծ�ڻ������糱��IRS�����ǵ����֡���ծ�ڻ�������ԼTF1609����0.31%��T1609����0.51%����Ծ��Լ�����Ʋ�ЧӦ������TF1612��T1612Ҳ��Ӧ����0.28%��0.46%�������ʽ������ƫ����FR007���������ǣ�Shibor 3M�������ʻ��䣬5����FR007�������ʺ�Shibor 3M�������ʷֱ�����0bp��3bp.

����5. �г����������߸���

����

����6. δ��������Ԥ��

����δ��1���µĶ���Ԥ�ƣ�������������ս�����������Ի��������������ڣ�ά�ֵ�������������ˮƽ���жϣ�����������Ԥ�Ƴ�ƽ�����ó������У�����Ԥ�����г�����ƫ�ö����������ƣ����߿��������֣���������ʵ��ѭ��������ƫ�ø��ܳ��������Ҷ���ѹ���ɿأ���ҵ�ʱ����������Ż����ҳ�����С�ɶ���ע���г������������Զ��������������Ի��������������ڣ��������ĸ���̴档7�¾������ݴ�������г�Ԥ�ڣ�������Ͷ��˫˫�»�����������ѹ���ٴ��ԣ�����Ԥ�����г�����ƫ�ö����������ơ�7�»��Ҽ��������ʷ֮������������ԣ��Ƚ����������²��������д����������ڻ��ҿ����Ѿ���գ��г�����ƫ��������Ч��������������ʵ��ѭ�������ڼ�����ϳ������ͣ����߲�½��������һ�����ᶯ��ƵƵ�����ϼ�ܡ�ȥ�ܸˡ����������ڸ�������������ծȯ�г�DZ������ΥԼ�¼������γɵĸ�����ЧӦ���г�����ƫ�ö����������ƣ���ȥ���ջ������������Գ�����ѹ������Ҷ���ѹ���ɿأ���G20�ٿ��ڼ�������ѹ�����������б��ڼ���Լ��������Ľ��ѹ������ҵ�ʱ����������½������ڸ�λ�ص���С��������̬�ơ������³�����ļƫ���ͻ���ݶ��������ά�ָ�λ����֤ת��Ҳ�������ܾ����룬С�ɶ�������ע�룬���г���֮�ơ����Խ��������Կ��ܴ��ڶ������������������������ڡ�

����δ��3���µ�����Ԥ�ƣ��ڹ���������ͷŵ�ͬʱ��������������أ������Խ�������������������ˮƽ������������Ԥ�Ƴ�ƽ��7�·ݹ��ھ��ü�����ת����ͨ�ͻ��䣬��δ��һ�꾭�����ػ�����ͨ�����գ���һ���ͷ��г��ڻ������߿��ɿռ䣻���������������������������ʽ�����ʲ�����������еĿռ�����������ĸ���λ��ʵ��ȥ�ܸ˺ͽ���ȥ�ܸ��γɹ�����õĹ���������Ч�ʻ����������Թ��еķ�չ�����������ã����������������½���й��ʱ��������ֳ���ǿ���ȶ��ԣ������ⲿӰ��������ޣ�������������Ȼ��������ͨ��ͨ���ڽ�ע��С�ɻ��������ڽ��ٽ��ʱ��г����ź�����ҹ��ʻ�����Ӣ��������������������Ϣ���ڶ�����������й�ͬ���ɾ��������γɡ�Ŀǰָ���������г�����Ծ�ȡ��ʽ�������Ͷ���������Դ��ڵ�λ������δ��3���·����ͷź�������ů��������ˮƽ�����õ�����������

����(���α༭��DF070)

����˵�������а�