)

)����ժҪ

����A���г������ϰ�������ҵ��������Ҫ���Խ�����ҵ�����ۣ��ǽ�����ҵ������Ȼ����Ƚ������걨���С�ϲ���С��ǡ���

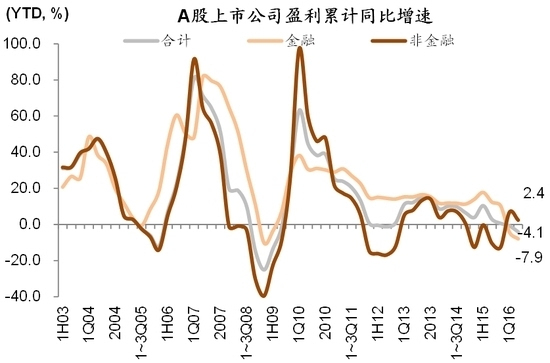

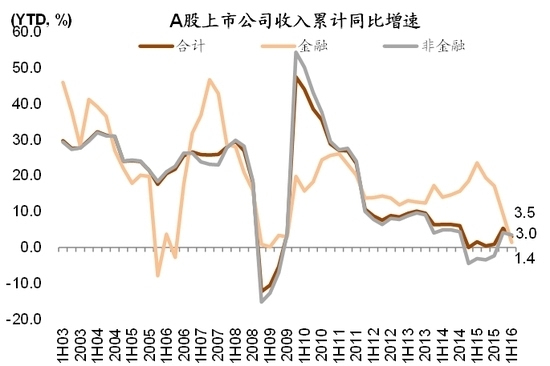

�����ϰ���ҵ���عˣ�ҵ�����ٴ���09���������ˮƽ

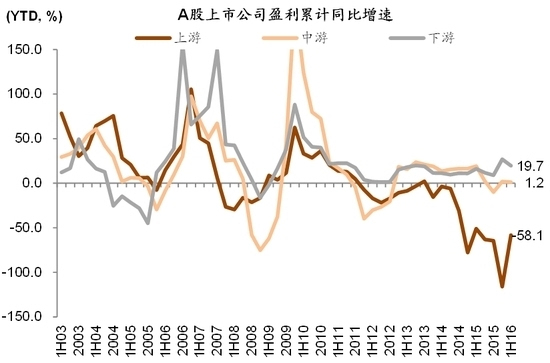

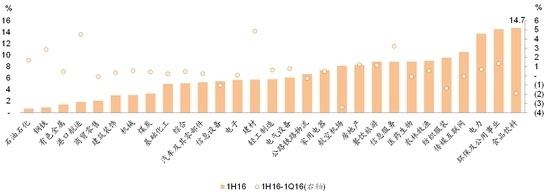

�����ɱ�������ʾ2016���ϰ���A������ͬ������-4.1%��Ϊ2009�����������ˮƽ�����н�����ҵ��ȥ���ϰ������Ӱ������-7.9%��������ҵ���������ԣ��ǽ�����ҵ����2.4%�����ڽ���һ���ȵ�����ȥ��ͬ�ڡ���ʯ�͵���Դ����Ӱ�죬�ǽ���ҵ������11.5%������Ƚ�(ͼ��1)����С��(������)�ʹ�ҵ��(���������ֵ��˾)�ϰ���ֱ�����34.5%/30.0%����������������������ͬ������-6.8%�����н�����ҵ����ͬ������-11.3%���ǽ�����ҵ����ͬ������-0.3%������ҵ���������ʻ������ڹ�����ĸﹲͬ�����²���ԭ���ϼ۸��ϰ������Է�����������ú̿�ϰ���ҵ�����ٻ��������������ڻ�����ũҵ�Ͳ��ֻ�������ҵҲ����ҵ�����������������ͨ���Լ���������صIJ������Ρ�ҽҩ���ҵ硢������ʳƷ���ϵ���ҵά������Ƚ����٣���ȥ���ϰ����ʱ��г������γɵĸ����Լ������ϰ���������һ���ȵ��ʱ��г�����Ӱ�죬���պ�ȯ��ҵ��������������ۿں��ˡ���·��·������ʯ��ʯ������������е����ҵ�ϰ���ҵ������Ҳ���»�(ͼ��7).

�����ϰ���ҵ�����ٻ����������Ǵ�ǰ��7��11�շ����Ķ��ڽ����б���ҵ��չ����������Ϊ��������Ȼ�Ϊ���й�˾ҵ�����ٵ�ͬ�ȵ͵㡣��ʱԤ���н��ص㸲�ǹ�Ʊ1H16ͬ������-4.8%���뵱ǰҵ����ʵ���������һ�¡�

���������㡢�����ǣ�Ԥ���°������й�˾����ҵ��ͬ�����л���

����A���г������ϰ�������ҵ��������Ҫ���Խ�����ҵ�����ۣ��ǽ�����ҵ������Ȼ����Ƚ������걨���С�ϲ���С��ǡ���

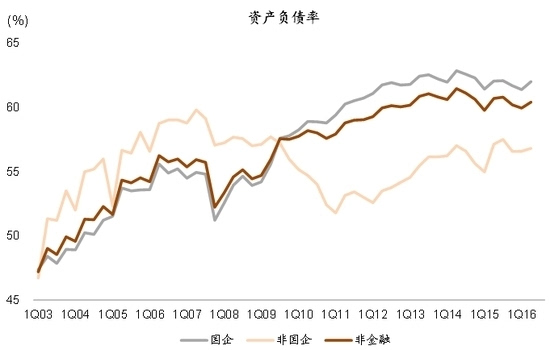

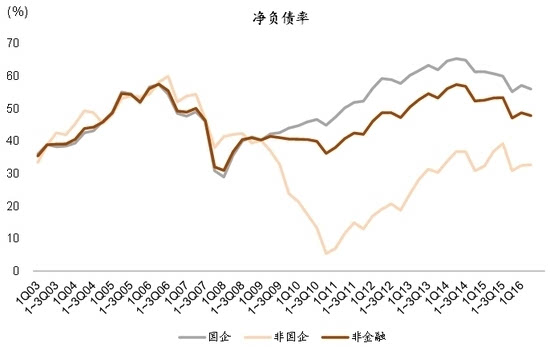

�����������ڣ�(1)�����ʼ������ƣ������μ۸������λ����������ҵ�ڼ��ж�����������Ӱ�죬�ǽ��ڰ�龻����4.7%����2011�����������ֵ���ǽ���ë���ʽ����ϰ���ﵽ��16.9%��Ϊ2009�����������ˮƽ�������ʵĺ�ת��Ҫ����������������������ʽϻ��估��Ч˰�ʵĽ��ͣ������ʻ��������й�˾�طѴ�ʩʹ�����۷����ʡ����������ʡ���������ʽϽ���һ����ȫ���½���Ӫ������˰�ռ������߿��ܳ�����Ч���ϰ���ǽ�����Ч˰��22.1%����1���Ⱥ�ȥ��ͬ�������½���(2)�ֽ���������ת�������ڻ������ߵķ��ɼ���ȥ��桱�������ز���ҵȥ�����������ǽ������й�˾��Ӫ���ֽ���ռ����ı�������������2009���������ˮƽ��(3)ծ��ѹ����ʱ�������⣺��һ�������ֽ���㣬�����ʽ�ռ����ı����ﵽ��ʷ���ˮƽ(ͼ22)���ڶ�����Ϣ���ϱ����Ѿ���ʼ����(ͼ29).

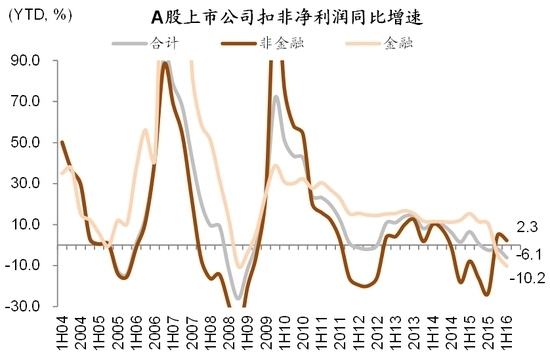

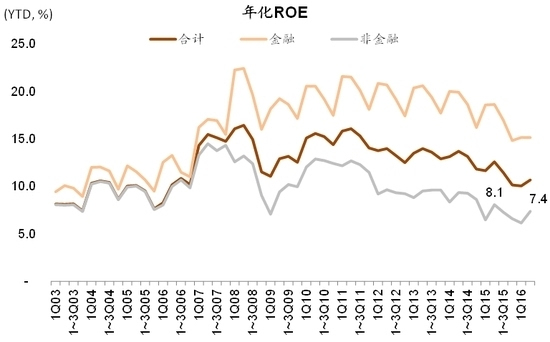

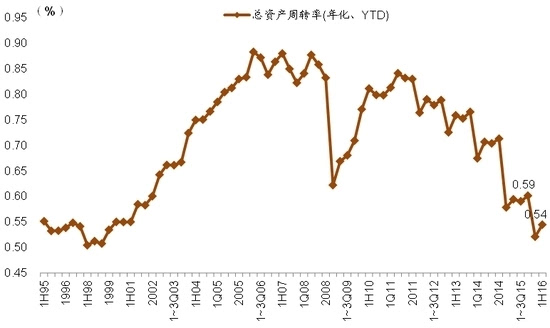

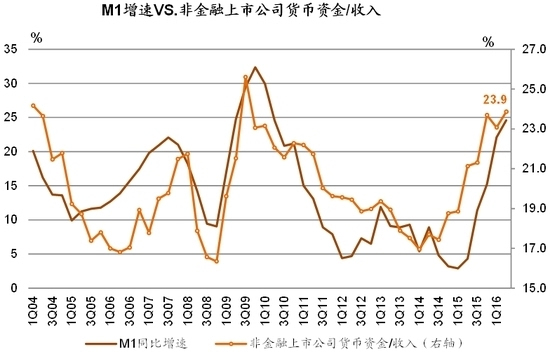

�����������ڣ�(1)����������Ȼ�������ϰ���ǽ������й�˾��������3.5%�����ǵ�ȥ���ϰ�����Ե͵Ļ���(-3.1%)��������ٲ���ͻ����2)�Ի����ͷ��ز��������أ���������������Ƴ������д��۲죺���ز��ͻ�����صĽ�����ԭ���ϵ���ҵ�е�������δ�������е���Ҫԭ��(ͼ9)��3)�����ʽ�����ϸߣ�Ͷ����Ը���㡣�����M1ͬ�����������¸����Ӧ���ǣ��ǽ������й�˾�����ʽ�ռ����ı����ڽ����ϰ���Ҳ�ﵽ��2004�����������ֵ(ͼ21).

����������������Ȼά�ֽ���A��ҵ��ȫ��0-5%�������������϶���Ԥ��(����-5%/�ǽ���5-10%����)�����ǻ��ں��������ھ�A��ҵ�����걨����������Ϣ��

��������Ϊ����ȫ�ļ�ͼ����

��������ҵ�����ٴ���09���������ˮƽ����Ҫ�ܽ�����ҵ����

��������ҵ�����ٴ���09���������ˮƽ���ǽ�������һ���ȵ�����ȥ��ͬ�ڡ��ɱȿھ��£�A�����й�˾2016���ϰ�������ͬ������-4.1%��Ϊ2009�����������ˮƽ�����н�����ҵ����-7.9%��������ҵ���������ԣ��ǽ�����ҵ����2.4%�����ڽ���һ���ȵ�����ȥ��ͬ��(һ��������/����/�ǽ���ҵ���ֱ�Ϊ-0.8%/-4.3%/6.7%��ȥ���ϰ���ֱ�Ϊ10.4%/17.7%/-0.3%)�������ʯ�͵���Դ����Ӱ�죬�ǽ���ҵ������11.5%������Ƚ����Ӷ����ȵ���������2Q16���й�˾ͬ������-6.8%�����н�����ҵ����ͬ������-11.3%���ǽ�����ҵ����ͬ������-0.3%�������ʯ�͵���Դ����Ӱ�죬�ǽ��ڵ���ҵ������8.7%��

����ϸ�ְ�顢�����ҵ�����

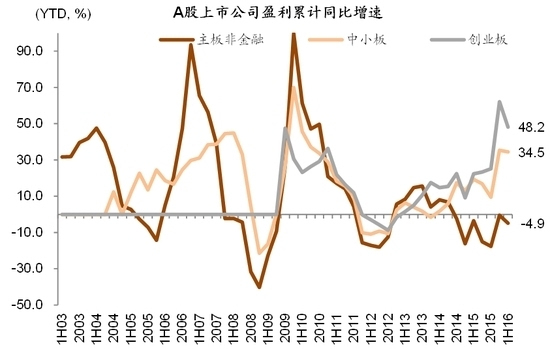

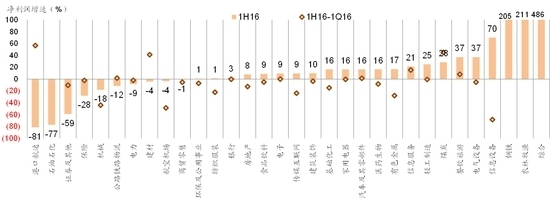

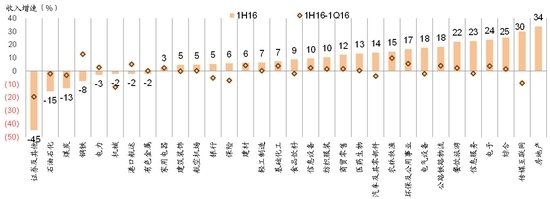

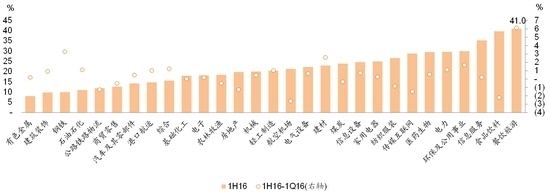

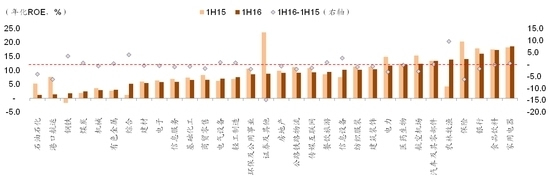

������鷽�棬����ǽ���ҵ������������С��ʹ�ҵ��ά����Ըߵ����٣�����ǽ����ϰ���ҵ������-4.9%�����ڽ���һ���ȵ�-0.5%��ȥ��ͬ�ڵ�-3.5%����С��ǽ��ڹ�˾�ϰ���ҵ������34.5%�������һ����(35.4%)������ƽ������ȥ��ͬ��(19.4%)����ҵ��ҵ������48%���۳������ض��Ӱ��ϴ�����Ϲɷݺ�ͬ������30%������ȥ��ͬ�ڵ����ڽ���һ���ȡ�

���������Ͼ��ýǶȣ��¾���ҵ�����ƽ�ȣ��Ͼ��ø�����������խ���Ͼ����ϰ���ҵ������-10.2%����һ���ȵ�-12.2%�����������¾����ϰ���ҵ������21.9%�����ڽ���һ����(28.9%)������ȥ��ͬ��(19.5%).

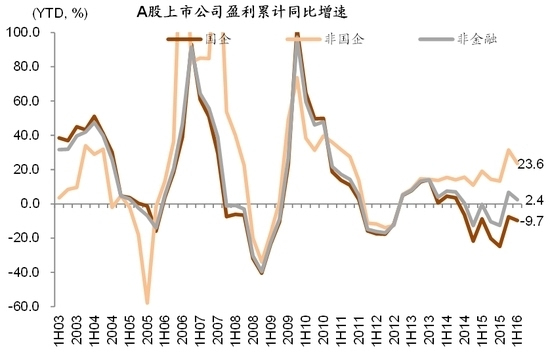

��������/�ǹ����棬����ҵ����Ϊ���������ǹ�����������Ƚ����ǽ��ڹ����ϰ���ҵ������-9.7%������һ���ȵ�-7.6%��ȥ��ͬ��(-8.7%)���ǹ���ҵ������Ƚ����ϰ�������23.6%������һ���ȵ�31.4%������ȥ��ͬ�ڵ�19.1%��

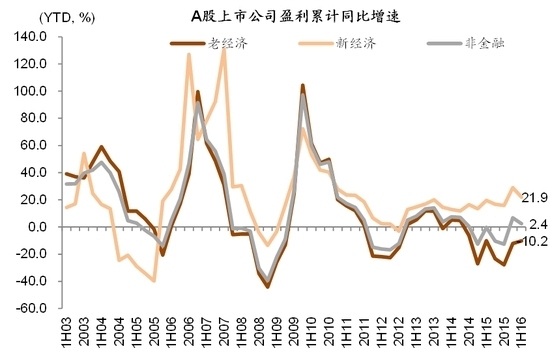

����������/�����Ƕȣ����������Ϊ��������������������������ҵҵ�����ƽ�ȣ���������ҵ�ϰ���ҵ������-10.6%����һ���ȵ�-12.3%������������������ҵ�ϰ���ҵ������20.1%���Ե��ڽ���һ����(27.2%)����ȥ��ͬ��(15.3%).

��������/��/���ι�ϵ�ϣ�������ҵ����Ƚ������ε�λ�����������θ�����������խ��������ҵ�ϰ�������-58%�����ڽ���һ���ȵ�-116%��������ҵ�ϰ���ҵ������1.2%����һ���ȵ�1.8%������ƽ��������ҵ�ϰ���ҵ������19.7%���Ե��ڽ���һ����(26.9%)����ȥ��ͬ��(16.2%).

��������ҵ�����������ڹ�����ĸ�ĸ���ú̿����ҵҵ����������ȯ�̱�������ҵ�������ʻ������ڹ�����ĸﹲͬ�����²���ԭ���ϼ۸��ϰ������Է�����������ú̿�ϰ���ҵ�������������������������ڻ�����ũҵ�Ͳ��ֻ�������ҵҲ����ҵ�����������������ͨ���Լ���������صIJ������Ρ�ҽҩ���ҵ硢������ʳƷ���ϵ���ҵά������Ƚ����٣���ȥ���ϰ����ʱ��г������γɵĸ����Լ������ϰ���������һ���ȵ��ʱ��г�����Ӱ�죬���պ�ȯ��ҵ��������������ۿں��ˡ���·��·������ʯ��ʯ������������е����ҵ�ϰ���ҵ������Ҳ���»���

����ҵ����������������7�³���Ԥ�ڡ�������7��11�շ����˶���A���г�1H16��ҵ��չ��(�����A���б�ҵ��Ԥ������β����б����飿��)�������¶��ϵĽǶȶ���ҵ�����������������Ǹ���ЧӦ���ϰ��겢��ǿ���ľ��������Լ��ʱ��г���ƣ����������Ϊ��������Ȼ�Ϊ���й�˾ҵ�����ٵ�ͬ�ȵ͵㡣��ʱԤ���н��ص㸲�ǹ�Ʊ1H16ͬ������-4.8%���뵱ǰҵ����ʵ���������һ�¡�

����

����ͼ��1: 1H16���й�˾ҵ������

����

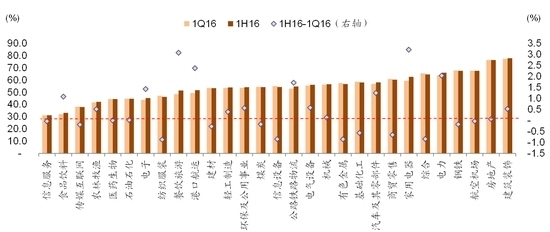

����ͼ��2: 1H16�ְ��ҵ������

����

����ͼ��3: 1H16���й�˾ҵ������(����/�ǹ���)

����

����ͼ��4: 1H16���й�˾ҵ������(�¾���/�Ͼ���)

����

����ͼ��5: ��/��/����1H16ҵ������

����

����ͼ��6: 1H16���й�˾�۷Ǿ���������

����

����ͼ��7: 1H16ҵ���������(����ҵ����)

���������㡢�����ǣ�Ԥ���°�������ҵ��ͬ�����л���

����A���г������ϰ�������ҵ��������Ҫ���Խ�����ҵ�����ۣ��ǽ�����ҵ������Ȼ����Ƚ������걨���С�ϲ���С��ǡ���

�����������ڣ�

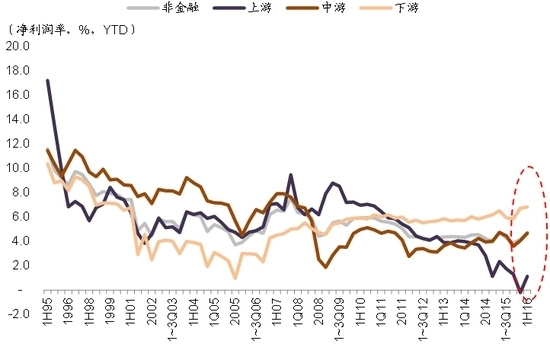

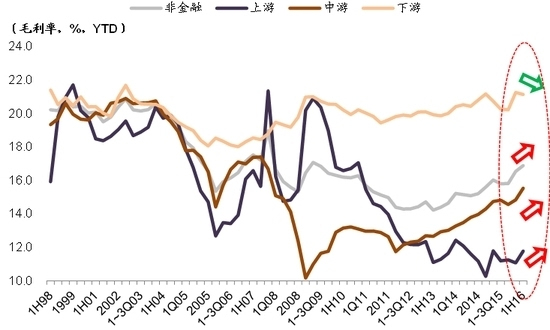

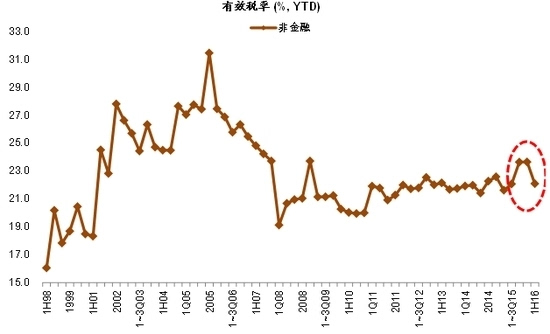

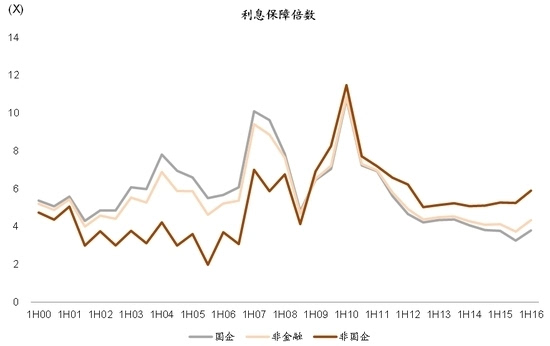

���������ʼ������ơ��ǽ���ӯ������Ƚ���Ҫ�����ڡ�������Ч���������ʴ���5�����¸ߣ�ë����Ϊ7�����¸ߡ������ʵ����������ڷǽ��ڹ�˾ά������Ƚ��������������ϰ���ǽ��ڰ�龻����4.7%����2011�����������ֵ������ҵ�������������Ρ����������ĵȾ����ʽ�һ���Ȼ�������Ϊ���ԡ��ǽ���ë���ʽ����ϰ���ﵽ��16.9%��Ϊ2009�����������ˮƽ����ϸ��ָ�������������ʵĺ�ת��Ҫ�����������������棺

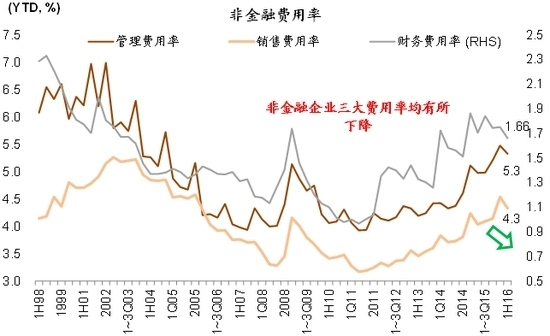

������������ʽ�һ����ȫ����䡣�����ʻ��������й�˾����Ч�ʵ�����ʹ�����۷����ʡ����������ʡ���������ʽϽ���һ����ȫ���½�������ҵ������ͨ�š����ġ����ز�����е����ҵ�������½�����Ϊ���ԡ�

����Ӫ������˰�ռ������߳�����Ч��1H16�ǽ�����Ч˰��22.1%����1���ȵ�23.7%�����½���������߲�ƻ�����Ϊ��ҵ��˰5000��Ԫ���Ӷ����ȵ���������г�����Ч��Ԥ���°����˰Ч�����ܸ�Ϊ������

�����ֽ���������ת�������ڻ������ߵķ��ɼ���ȥ��桱�������ز���ҵȥ�����������ǽ������й�˾��Ӫ���ֽ���ռ����ı�������������2009���������ˮƽ��

����ծ��ѹ����ʱ�������⣺��һ�������ֽ���㣬�����ʽ�ռ����ı����ﵽ��ʷ���ˮƽ���ڶ�����Ϣ���ϱ����Ѿ���ʼ������

�����������ڣ�

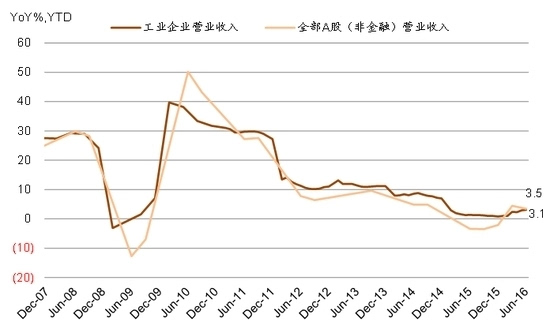

��������������Ȼ�������ϰ���ǽ������й�˾��������3.5%�����ǵ�ȥ���ϰ�����Ե͵Ļ���(-3.1%)��������ٲ���ͻ��������������������ƣ���ı����£����й�˾���������������������Ȼƫ����

�����Ի����ͷ��ز��������أ���������������Ƴ������д��۲졣���ز��ͻ�����صĽ�����ԭ���ϵ���ҵ�е�������δ�������е���Ҫԭ��

������ҵͶ����Ը���㣬�����ʽ�ռ������ش���12�����¸ߡ������M1ͬ�����������¸����Ӧ���ǣ��ǽ������й�˾�����ʽ�ռ����ı����ڽ����ϰ���Ҳ�ﵽ��2004�����������ֵ��������Ϊ���θ�ָ��ij���������ӳ������ҵ����������Ͷ����Ը���㡣����ҵ���������ز����ϰ���ز����ۻ��ȱ����������ֽ�Ҳ��Գ�ԣ������������Ρ�ú̿����ҵ�����ʽ�ռ������������Ͽ졣

����

����

����ͼ��8:��ҵ��ҵ����ͷǽ���Ӫҵ��������غ�1H16���й�˾����ͬ������

����

����ͼ��9: 1H16�����������(����ҵ����)

����

����ͼ��10: �ǽ��ڼ��ְ�龻����

����

����ͼ��11: �ǽ��ڼ��ְ��ë����

����

����ͼ��12: ����ҵ���������

����

����ͼ��13: ����ҵë�������

����

����ͼ��14: ��������Ȼƫ�ߣ���������������

����

����ͼ��15: ��Ч˰�������½�

����

����ͼ��16: �ǽ���ROE���һ���Ȼ��������Ե���ȥ��ͬ��

����

����ͼ��17:�ǹ���ROE���ڹ���

����

����ͼ��18: ����ҵROE:ũҵ����������ҵ��ȥ��ͬ����������

����

����ͼ��19: ���ʲ���ת�������������Ե���ȥ��ͬ��

����

����ͼ��20:Ӧ���˿���ת�ʽ�һ���ȳ�ƽ�����ڵײ�

����

����ͼ��21: �ǽ������й�˾�����ʽ����������M1���������

����

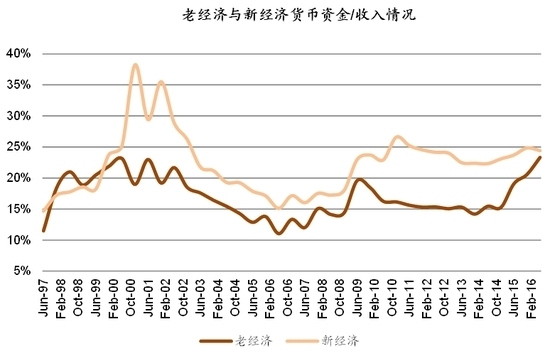

����ͼ��22: �����ʽ�/�����������Ҫ���Դ�ͳ���õĹ���

����

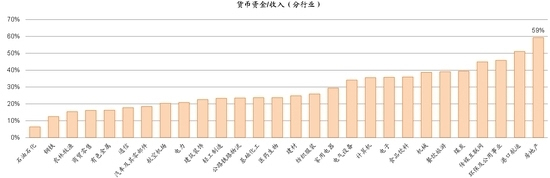

����ͼ��23: 1H16�����ʽ�/�������ҵ������ز����

����

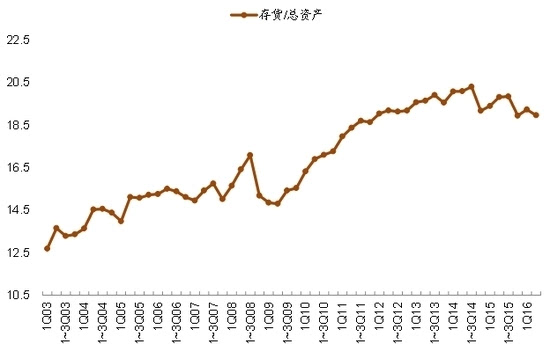

����ͼ��24: �����ת�ʽ�һ������������

����

����ͼ��25:���ռ���ʲ���������������

����

����ͼ��26: �ǽ����ʲ���ծ�ʼ�������

����

����ͼ��27: ������ծ�������½�

����

����ͼ��28: ����ҵ�ʲ���ծ��

����

����ͼ��29: ��Ϣ���ϱ�����������

����(���α༭��DF070)

����˵�������а�