)

)

前段时间,京东发布了 VR/AR 战略,在公司战略规划中,包括成立 VR/AR 产业推动联盟、创造 VR/AR 电商应用、参与 VR/AR 技术标准建立和打造 VR/AR 统一开放平台四个方面。与公司的战略同时公布的,还有京东联合数据分析机构 IDC 共同打造的 VR/AR 市场分析报告。这份报告全面分析了 VR/AR 领域的发展趋势、潜在问题,同时结合京东的用户大数据基础,解析了用户在现阶段购买 VR/AR 产品的基本情况。

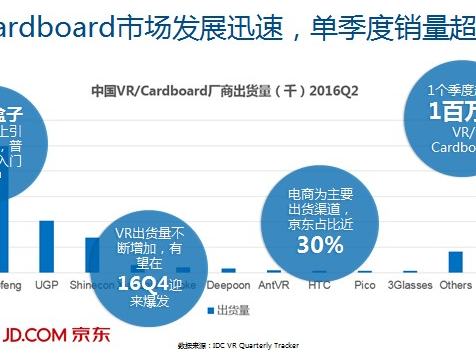

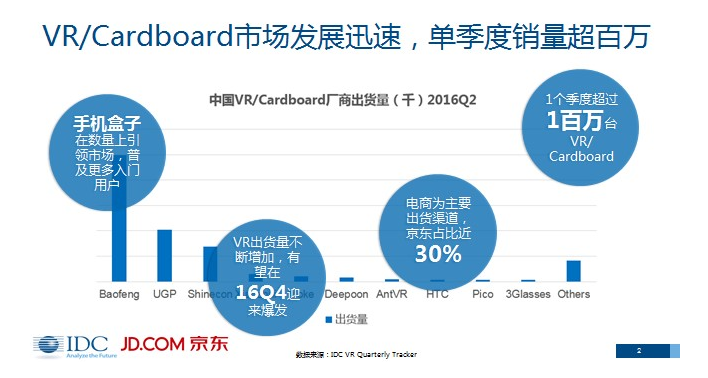

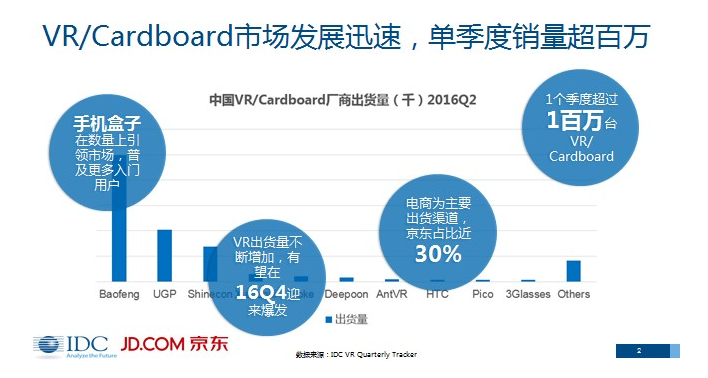

头显销售量:VR/Cardboard 市场发展迅速,单季度销量超百万,2015-2020 的 CAGR 预计将高达 75.5%

从这份张数据统计图中我们很明显可以看到,相对于 PC 端的头显产品,移动端手机盒子在市场上数量依然占领优势;VR 产品出货量不断增长,预计在今年第四季度将会迎来一个爆发期;在购买渠道选择上,大多数用户倾向于选择在线购买,其中京东占比近 30%;单季度的销售量已经超过 100 万台。此外,从 2015 年-2020 年,VR 产品整体市场预计增速迅猛,除了手机盒子,无屏头显、独立头显、桌面头显的市场份额都将持续增长。

主要销售地区:三大城市占 40%,其余地区增势明显

北京、上海、广州三大城市的产品销售占据全部产品销售量的 40%,除此之外,四川、辽宁、安徽、湖南、江西等地区的同比增长均达到了 10 倍以上,安徽排名第一,增长量将近 20 倍。

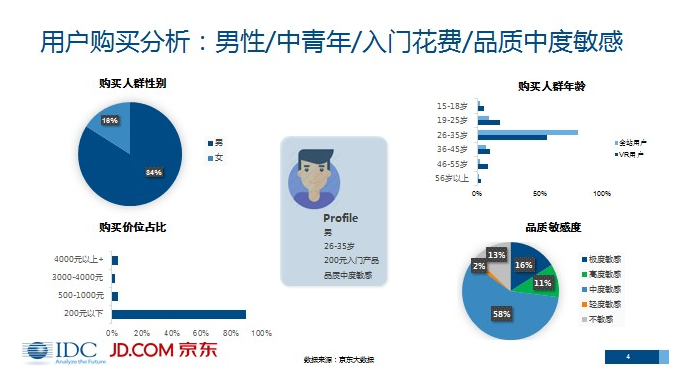

主要用户群体:26-35 岁的男性群体更愿意为入门级 VR 产品花费

在购买人群的分配上,男性占 84%,女性 16%;绝大部分购买的产品价格在 200 元以下;年龄主要分布在 26-35 岁这一区间,并且大多数对产品的品质敏感度不高。

购买目的:娱乐为主,教育、医疗、零售等领域紧随其后,功能成为决定是否购买的主要因素

大多数用户认为 VR/AR 设备内容匮乏,此外硬件部不够成熟、体验太差也是现在大多数消费者对 VR 产品的看法;而在期待的应用领域上,娱乐、教育、医疗、零售、军事是最受关注的市场;另外,在权衡是否入手 VR 产品时,消费者更多从产品功能和价格上考虑。

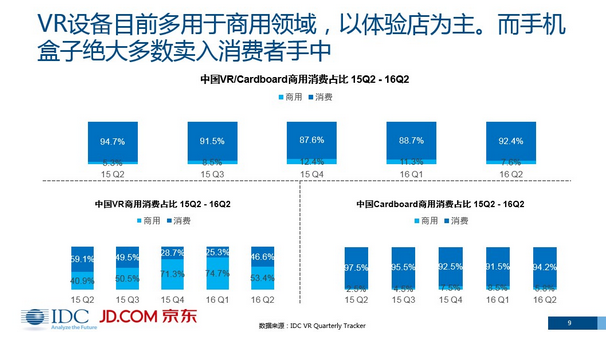

VR 头显卖给 B 端,手机盒子卖给消费者

根据从 15 年第二季度到 16 年第二季度的收集数据,高端的 VR 设备绝大多数流向 B 端市场,而 C 端消费者则明显倾向于廉价的入门设备,比如 Cardboard 类 VR 盒子。

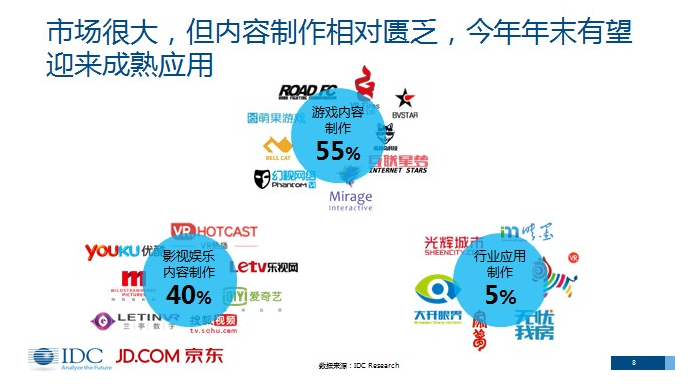

做内容的人很多,然而市场上尚未出现成熟的应用,Daydream 或改变目前风向

目前市场上做游戏内容的公司占 55%,影视娱乐占 40%,行业应用占 5%,不过还没有出现一款成熟的 VR 应用。另外,即将上线的 Daydream 平台将有望改变现阶段这一状况。

*本文由 粹客网原创,如需转载,请标明出处和原文链接。

*有 VR/AR 创业项目想被报道?发邮件到这里:tougao@cheekr.com。

我来说两句排行榜