)

)��������ɽ֮ʯ��������֮��

����

�����Ӻ��������ƶ��ݱ俴˽ļ��������������

��������˽ļ����������������������Ŀ�Ͷ�����

�����ż�����Ŀ�ϣ���˹����г�ֻҪ����һ������Ҫ��ͬʱ��ΪNASD��Ա�Ļ����Ϳ��Գ�Ϊ�����̡��ԱȺ��⣬���������ż��ϸߺ������������ģ��С������choice��ͳ�����ݣ�����2016��9��18�գ�������һ����86�������̣�����9025�ҹ�����ҵ������ת����ҵ����Ϊ1636�ң�����ת����ҵƽ�������̼���Ϊ5.04�ң�������ƽ��������ҵ��Ϊ96�ҡ� ���Ǽٶ��������������ս��ﵽһ��ң�ƽ��ÿ����ҵ3�������̣�ƽ��ÿ�����������м���Ϊ100�ң����г������������Ҫ300�������̡�

�����������ϣ��ҹ���ǰ��������֤ȯ��˾�е��ģ����������������ȯ�������̲�ȡ��ɢʽ���з�ʽ�ıȽ϶ࡣ2/3���ϵ�������ӵ��50�����ϵ�������ҵ�� ����˽ļ��Ϊ������֮������Ԥ��˽ļ�����̿��ܻ�ѡ���ijЩ�ض���Ϥ�ĵ�����ҵ�Ĺ�˾���У�˽ļ����֮������ͬ�����з����ǿ�����̵Ķ����ԡ�ȯ��һ���ģ�ϴ�����ҵ���ص㲻�����У������������̶����˽ļ�Ŷӱؽ��������ҵ����Ҳ��������Ч�ʲ���һ���̶ȵ��ƶ����á� �Ӻ��⾭�������������ǹ��й�����ܲ�ͬ�������ǹ�ģ����ȯ�̳�Ϊ�������л�������������������������ʿ�ʱ������ģ����2010�꾻����Ϊ1.5����Ԫ����ͬ���ҹ�������21λ��֤ȯ��˾�൱��

����

����

��������˽ļ���У������������ƶȻ�Ϊ��Ͻ����ƶ���·

�������Ƕ���˹��˵ķ�չ���̽��������������������ܽ�������ƶ����봫ͳ�������ƶȵ��ƶ����ؼ�����Ҫ�У�

����1�� ͨ��������ͳģʽ�������̶��ڱ���Ȩ��¢�����ã�ͨ������Ͷ�ʽ��׳ɱ�����ǿ�г���Ծ�ԡ���˹����г�1997����������Զ�����ϵͳ�����ͻ��Ľ���ָ�����������̱��ۣ����Ӵ����г��ľ��������������г������ԵĽ�һ����ߺ��г��۲���׳ɱ����Ĵ�����͡�

����2�� ���ӽ���ϵͳ�����ƽ�����ECNS��SuperMontage�ȵ��ӽ���ϵ ͳ�Ƴ��������г�������Ҫ���ƶ����á�

��������˽ļ�����̣�ͨ�����뾺������һ���̶��Ͻ��ͽ��׳ɱ�����Ϊ�����������ƶȣ������Ƴ���Ͻ����ƶȵ춨������

����

����

��������˽ļ���У����������������������Ч����

������Ȼ�����屻��Ϊ�������С���������������������ǰ������Ļ���Ͷ������2015�����ռ��ֻ��10%����2016����걨��������������������ɷ�ռ��ֻ��25%�����ԱȺ��⣬NASDAQ�Ļ���Ͷ�����Ѿ�����5�ɡ�����˽ļ���У�������������������������Ч���룬���ڽ����ƶ�����Ͷ�ʱ�����һ���Ӵ�

����

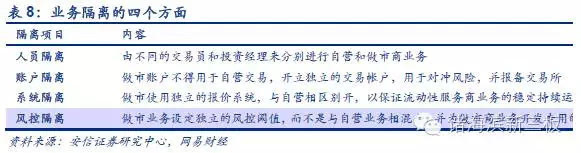

�����ѿط��գ�����ҵ�����ͽ����

����˽ļ������Ϊ��ͳ��Ͷ���ߣ��ھ�Ӫ˼ά����Ͷ��˼άΪ��������Ͷ��ҵ�������ҵ��ĸ���ʮ����Ҫ���г����Ӧ����Ա���롢�˻����롢ϵͳ���롢��ظ���� ҵ���������Լ� ������ϰѿط��գ����õ���˽ļ�����̷����������г���

����

����������ʾ�������ƶ�Ч������Ԥ�ڣ��������ƶȻ�������

����˵�������а�