)

)��������������Ѹ�ף�ԭ�ķ����������Ź��ں�lixunlei0722 ����Ȩ�����ּ���ת�ء�

������������ұ�ֵ��Ԥ�����ɺ�ǿ�ң�Ϊ�ˣ����ж�������ʱ����µĹ���Ҳ��һ����ǿ�������ƻ����ֻ�ǿ���˱�ֵԤ�ڡ���ó˳���㴢������������ǰ�����Ƿ���Ӱ����ʵ���Ҫ���أ��ӹ�����ƽ�۽Ƕȿ����ܶ����˾�����Ļ��Ҷ����ڹ��ȱ�ֵ�ˣ�ԭ����ڣ��й���Ϊȫ��ڶ��������㴢����һ�������ֵ�ռ便�����ж���ij���̽����Щ���⣬�������ó�һ�������ŷ��Ľ��ۣ�����ǰͬ����������������֧���£����ٶ��йػ��ʾ���������һЩ���Ƕ��ǵĹ�����������ɡ�

����Ϊ�����˾�������һ����׳���

����Ϊ�����˾�����Ļ���һ�㶼����ͷ�أ����ܼ���Ϊ����ڷ��ᆳ����Ŀ����ɶһ��Ĺ��ʻ��Ҷ��ԣ����ǵ���ͨ�ԺͿɶһ��Զ����Ȩ��������Ҳ���ñ�һ���������Ʊ����һ�����������Ʊ��ǰ�ߵ������Ժܺã���������Ҳ�ߣ���ֵˮƽ��Ȼ���ԱȺ��߸ߡ��������Ͻ����������ͨ��������������ۼ���������ۣ����˾�������ҵķ�������ʽϸߣ��ʳ�������ͳ�Ϊ��̬��

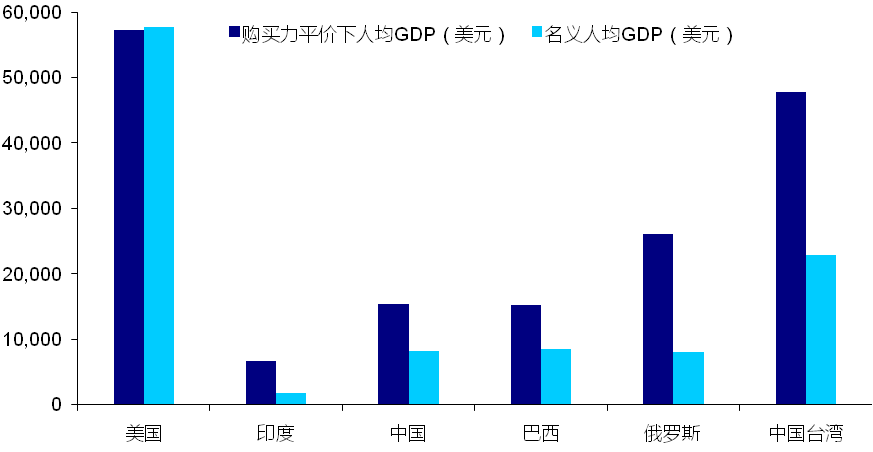

�������ʻ��һ�����֯��IMF��ÿ�궼�Ը������ҹ����һ������Ԫ�Ƽ۵Ĺ�����ƽ�ۣ�PPP���� ����ͳ�ƹ��� ��2011��ȫ�������GDP�ܶ��72������Ԫ��ʱ��IMF����Ĺ�����ƽ�ۼ����GDP�ܶ�ﵽ90���ڣ�Ҳ����˵��ȫ�������֮����������һ������屻����Լ25%����Ȼ�������Ҫ�����˾�����Ļ��ұ�����

������IMF���չ�����ƽ�ۼ����2016�����˹�˾�GDPΪ26109��Ԫ���������˾�GDPֻ��8058��Ԫ�����й����ͣ���ˣ����չ�����ƽ�����ۣ�¬������Ԫ���ʻ���2.24����26109/8058��ȥ1����ͬ����ӡ�ȱ�����2.87��������������0.77�����й�������0.83�������Dz�������Щ������֮Ϊ���ҵķ�������ʡ�

����2016������˾�����GDP��������ƽ�����˾�GDP

����

����������Դ��IMF ����֤ͨȯ(06837)����о�

������Ȼ������ƽ�������ۼ��������������ܹ���ʵ��ӳ�ڲ�ͬ����ʹ�õȶ���Ԫ���ܻ�õ���Ʒ�ͷ���IJ��졣�й���Ƚ�ש�����е�ӡ�ȺͶ���˹�����������Ҫ�ͺܶ࣬���Ƿ��������й��أ�����Ϊ�����������̨�壬��̨�ҵķ��������Ҳ���ڴ�½������ҡ�

�����ܶ����˾�������������֮���Ի���ִ����ֵ����Ҫ����Ϊ���Ǵ�����������Ӧ�Ծ������⣬�й����������Ϸǡ�ӡ�ȺͶ���˹�Ƚ�ש���ҲĪ����ˡ���1976��ĩ��1��Ԫ��ӡ��¬�Ȼ���Ϊ8.97�������������66.7����ȥ40����¬�ȶ���Ԫ�ı�ֵ���Ⱦ�Ȼ�ﵽ644%������˹���DZ�ֵ��80���1976���1��Ԫ=0.74¬�������й���ȥ40��ı�ֵ���Ȼ��������Ȼ����250%��������������˾�����ҪС�ö࣬��������������йء�

�������⣬��ó˳������ʵĴ����������й���Ϊ��㴢����һ�����������ȶ���ֵ�Ƿ��й����أ�������̽��������⡣

������������ˮƽ������Ҫ������ʲô

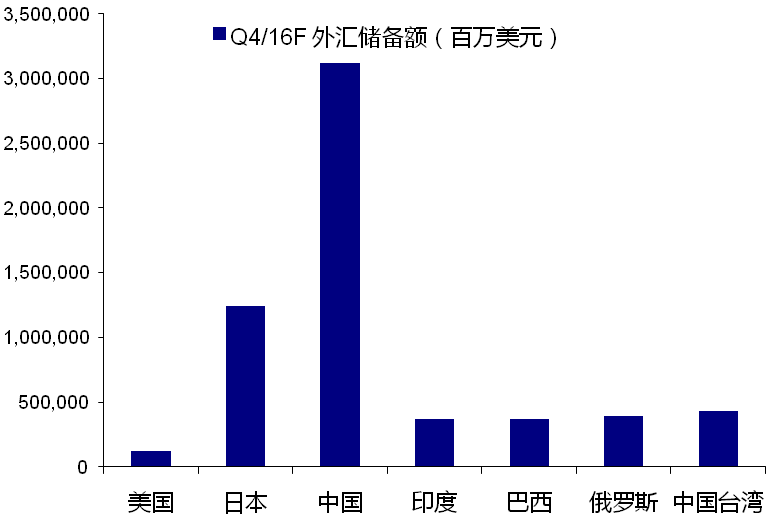

������һ��������ȥ���⣬��㴢��Խ�࣬˵����Ӧ������ʲ�Խ�࣬��ô�����ҵ��ȶ��Ծ�Խ�á�����ʵ�����˾��������㴢���������٣������ǽ�ש�Ĺ������й�����㴢��ȫ���һ������˹��������ӡ�ȵ���㴢����ȫ����������ǰʮλ�ã���������ʶ��������ʵ�ʻ��ʡ��������й�̨������һ����㴢��ȫ�����������ĵ�����4340����Ԫ�����������Ҳ�dz���ġ�

������㴢�������֮���ϵ����

����

����������Դ����ͨ����о��ڲ��ṩ

����������ר���о���1973������������Ԫָ����major��ָ��ŷԪ����Ԫ��Ӣ����7����Ҫ���ʻ��ң������ƣ�������Ԫָ������ֻ��ֵ��15%���ң������й�������˹��ӡ�ȡ��������Ϸǡ�ī�����Լ20�����һ��ҵ���Ԫָ����OITP��ͬ����ֵȴ����70�������������major���ң�OITP���ҵľ�������������ϣ�������ȴ��һ����س��ֳ�����ȱ�ֵ��

����1973-2016����Ԫָ����major��OITP������

����

����������Դ���������ṩ

����Ϊ����Ԫָ����OITP������ֵ������˿����أ�����ȷ���㴢�������ԭ��Ҳ�Ǿ�������������ԭ����ֻ���ǻ��ҳ���ԭ���ˡ���Ϊ���ʴӱ����Ͻ�������һ�ֻ��Ҷ���һ�ֻ��ҵĹ����ϵ����ӡ��������ľ���������ȫ�����ȣ��ѳ����й�������ֱ��Ͷ�ʹ�ģҲ�����й�����Ϊȫ���һ����ӡ��¬��ȴ��Ȼά�ֱ�ֵ�����ơ�

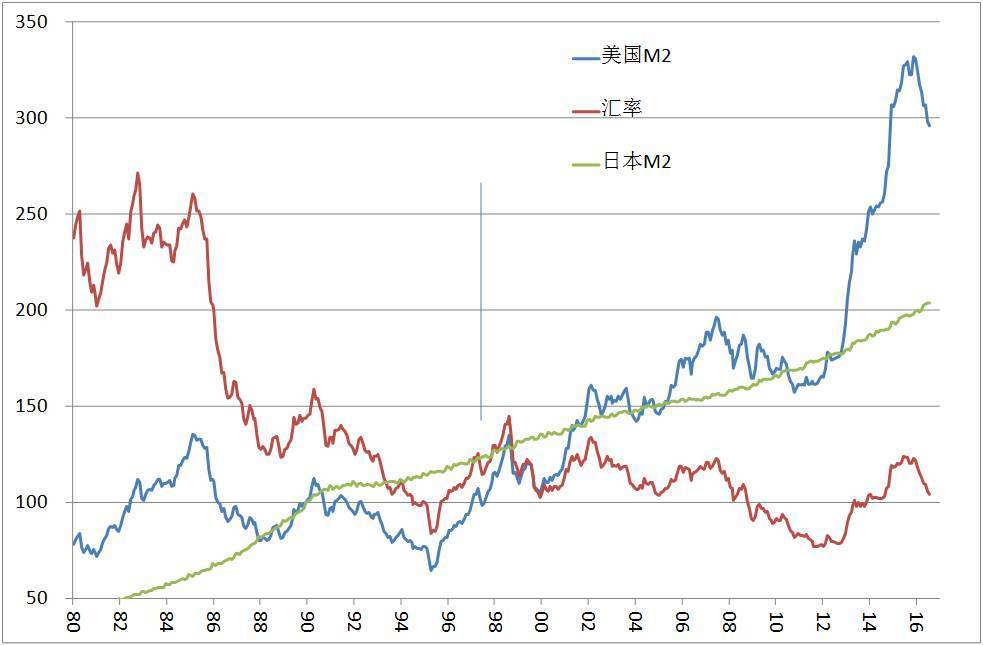

������Ԫ���������������ұ�ֵֻ15%���仯����֮С���Ƿ�����˼����Ϊ�Ͼ�������43��ʱ�䣬��Ԫָ����major�������ķ������֮С��˵��������Ҵ��û���ķ����ҡ����ձ���Щ�����������Ǿ����������dz��ڶ��dz��������һ�ʵ�и����ʣ�����Ԫ����Ԫȴû�г��������Եı�ֵ����ֵ����Ŀǰ��Ԫ����Ԫ��106���ң���10��ǰ�Ļ���ˮƽ��100���ң�����С��

�����ձ�2006��ĩ��M2Ϊ714������Ԫ�����ֻ�����940����Ԫ��10���M2�ۼ�ֻ����32%��Ϊ���ձ��Ļ����������֮���أ�ԭ������10����ձ��Ĵ�������ڲ����½�������GDP�������������ġ����й���10���M2��Լ������345%���������ձ��������������������ڻ���Ͷ���϶��ܷ����ҵ����ȴ���ܽ��ƣ����Ƿ�����ұ�ֵ�ȶ��ĸ���ԭ��

���������˾�����ȴ��һ�������й����еĻ�������Ͷ�Ų�����࣬����8�£��������ʲ�Ϊ33.4���ڣ�2008��Ϊ19.9����),��ȥ�������ʲ���ģ��������67.8%���Ҵֻ�������Ͷ�Ŷ��������ռ��������ģ�ԼΪ26���ڣ�����˵�����в�û�����������ʲ���ծ������Ը�����ǣ��й���ҵ���������ڷ��������ʸߴ�15%������£���Ȼ���������Ŵ���ģ����2000������й��Ŵ�(08207)���ֻ��9.3���ڣ�����Ѿ��ﵽ108.3���ڣ�������10�����ϡ��Ŵ����ŵ��ٶ�Զ��GDP���٣��������������еľ������ܶ�Ҫ�����������й�˾�������һ�����ϡ�

������ˣ��������ʱ仯������Ҫ����Ӧ���ǻ��ҹ�Ӧ��������ͨ���ǻ����������ǻ�������һ��������Ҳ�ǻ���������һ�������ˣ��������ܻ��ͷų�����Ҫôͨ�ͣ�Ҫô�ʲ���ĭ��Ҫô���ұ�ֵ��ֻ�ǻ��ҳ����Ĺ���δ�ػ�ͨ�ͣ�Ҳ�п���ͨ����δ�ػ������ʲ��۸���ĭ��������������ʲ��۸�ĵ�����һ�����ϳ��ֻ��ұ�ֵ��Ҳ�п�����ֵ�����ӳ��ڿ������ҳ����϶��ᵼ���ʲ���ĭ��ͨ�ͺͻ��ұ�ֵ��

�������ھ������١���ó˳����ʱ������ģ�ȶԻ��ʵ�Ӱ�죬���ܱȽϼ��Щ��Ҳ���Ѷ������������ǵ�ʵ�ʻ��ʵ�Ӱ�������Щ���������ڹ�����ƽ���ϡ���ʵ�ʻ��ʵġ�ʵ�����塱�ƺ�������Ϊ������ֻ����������ʣ�������������������Ƹ��Ͳ�����صľ��û��

��������֮������ұ�ֵ�ռ便�����ж��

�����й�������SDR��˵������ҳ�Ϊ���ʻ��ҵ�ǰ����һ�����ʣ��������γɻ��ƺ��ʱ��˻����ŵĽ�չ�ƺ��ܱ�Ԥ�ڵ�Ҫ�������䵱����ұ�ֵԤ��̧��֮��������Ҳ��֮��ǿ�����Ƶļ�ǿ���������Ԥ�ڻ��ǻ��ǿԤ���أ���������밶�ۺ��ڰ��ۣ��밶�����Ǹ����ڰ��ۣ����۲�����ƺ������ڲ����Ƶ�����»��ʵı�ֵ�ռ�Ҳ�����Ͼ���������ʱ����»��������ɶһ������Ҳ�������ɽ�����

�������й���ӡ����ȣ�ͬ������ʵ���й����ĸ������ʣ���ӡ�ȵĸ�������Ҫ�����й����ڽ��ڵĿ��Ŷ��ϣ��й�Ҳ�����ӡ�ȡ������������ɶһ����ʱ����¿��������µı�ֵ���Ȼ��ж�����������

������������Ѱ������ҵġ�������ʡ����������ˮƽֻ��������г���ֿ��������£�ͨ�����ʳ��ڲ��ϲ���֮������γ�һ������ƽ��㣬���ڹ��������¾�����������γɡ���ô����û�п��ܼ����һ�������ۡ��ϵľ�������أ�

������������Ϊ������ͨ��M2��GDP֮��ıȼ۹�ϵ���ҵ����������Ļ���ˮƽ������2000��Ϊ���ڣ���������Ҷ���Ԫ�Ļ���Ϊ8.28:1��ͬʱ��GDP��2000����Ϊ����ۼ��㣨��Ŀǰ���������ݣ���ͬ����2000���M2��ģΪ13.5���ڣ�1Ԫ�����M2��Ӧ��GDPΪ0.77Ԫ�����1Ԫ�����M2��Ӧ��GDPΪ0.27Ԫ������2000��1��ԪM2��Ӧ��GDPΪ2.6��Ԫ�����1��ԪM2��Ӧ��GDPΪ1.3��Ԫ�������˱�ֵ��ϵ��������Ҷ���Ԫ����Ϊ11.6:1��

�����������ֹҹ�GDP��M2�ı�ֵ�仯����������Һ����Ļ���ˮƽ���Ե��е�ֱ������ȣ�2000���ʱ������һ���8.28:1�Ƿ����ھ������Ҳ��Ҫ���ʺŵģ����ܵ�ʱ�������м���ټ۶��ܽӽ��ˡ�

������Σ�������Ϊ�й���GDP��������GDP�ڼ���ھ��ϴ��ڲ��죬�Ӷ������й���GDP����������������������ҵ�ṹ�ϵIJ���ʹ��GDPȱ���ɱ��ԣ����й�GDP�еڶ���ҵ��ռ�Ƚϸߣ���ȥһֱ����50%������������20%���ڶ���ҵ�IJ����У����ǿ�ó��Ʒ������ȫ�۵ģ���������ҵ�IJ����У����Dz���ó��Ʒ����ˣ�GDPͳ�ƿھ��ͽṹ�Բ���Ҳ���Դ������Ĺ�����ƽ�������ֳ�����

����������ѡ��ͬ�Ļ��ڣ�M2��GDP֮��ıȼ۹�ϵ�ֻ���ֲ��졣��������������2006����Ϊ���ڣ�����Ҳ�����ֵ�Σ�����ʱ����Ҷ���Ԫ�Ļ���Ϊ1��8.08����2006�겻��ۼ����1Ԫ�����M2��Ӧ0.63ԪGDP�����Ϊ0.32ԪGDP��ͬʱ����2006�겻��ۼ����1��ԪM2��Ӧ��GDPΪ1.97��Ԫ�����Ϊ1.19��Ԫ�������˱�ֵ��ϵ��������Ҷ���Ԫ����Ӧ��Ϊ9.5:1��

����������M2/GDP�ı�ֵ��ϵ���������ۻ��ʴ��ںܴ����⣬ȴ��ӳ��һ���������ɵ���ʵ������ȥ20���������ҹ�Ӧ�������GDP�Ĺ�ģ��˵������е����ף�������2009��֮��������ټ�������������Υ�����ģ���Ϊ�����������������֮��ļ�����˹���Ҫ��ΪCPIû��������������Ϊ���M2�������ⲻ����ǰ������ͨ�͡��ʲ���ĭ�ͱ�ֵ���ǻ��ҹ���Ͷ�ŵĶ��ֱ�����ʽ��

����GDP��Ϊ����ָ�꣬�����ע�䱳���Ͷ�����������٣��Ƿ���������磬2014���GDPĿ��Ϊ7.5%��M2����Ŀ��Ϊ13%��2015��GDP��Ŀ��Ϊ7%���ң�M2������Ŀ����12%��2016��GDP��Ŀ��Ϊ6.5%-7%����M2������Ŀ��ȴ�����13%����Ȼ��Ͷ�������٣�Ŀǰ�����ҹ������µ������������ʲ��ͻ�������ָ���϶����ֳ����ˡ�

����ͬʱ�����ǻ���Ҫ��ע�������ǣ��������ɵĻ��������ᵼ��ƶ���������������δ�Σ��֮��M2����Ҳ������У�����ȫ�������Ļ���ϵ����Ȼ�Ѿ��ߴ�0.48�������Ҳ�ǵ��´��մ�ѡ��ʤ����Ҫԭ����Ϊ�°����ڹ�ȥ8���ִ���ڼ���������˽����ֶ����̼����ã�����ƶ������������е�����Ⱥ��ȥ��ռ�컪���֡������������Ŷ��ò����ֶΣ�ͨ����˰�����ӻ�����ʩͶ�룬���е�����Ⱥ�����档

������Ԫ��ֵԭ����������M2�������������ձ�

����

����������Դ����������ͼ

������ˣ����۴�����ҹ��ʻ����������ʲ���ĭ�ĽǶȣ����Ǵӷ�ͨ�͡���Сƶ�����ĽǶȣ���Ӧ���ϸ���ƻ��ҹ�ģ�����빩����ṹ�Ըĸ��Ŀ����ȫ�Ǻϡ���Ӧ�أ����ǿ���Ԥ�ϣ���������ƻ��һ����ǿ���Ͼ�����������λ�ģ�������ұ�ֵ�����ǽ���ʽ�ģ�������ҹ�ģ�����ܹ��õ���Ч���ƣ����ֵ�ķ���Ӧ�����ޣ�����GDP���ٻ���Ӧ������������ҹ�ģ������Ч���ƣ����ֵ֮·�����ܺ�������

������Դ:�����ּ���

����˵�������а�