)

)����ԭ���⣺ծ�кڰ�ʱ������10���ծ����3%

������Դ������FICCƵ�� �ź� haiqing_FICC

�������ߣ��˺��壬����֤ȯȫ����ϯ����ѧ�ң�������ʮ����̳�����о�Ա�����أ�������FICC�����ʹ�Ƶ���о�Ա

����10����Ѯ������ծȯ�г������µ���10���ڹ�ծ����������Լ20BP��2.86%��10���ڹ���ծ����������Լ17BP��3.18%����ծ���෴��10����Ѯ������֤��ָ����Լ4%��ͻ��3200�㴴2016��1�������¸ߣ�������������ġ���ţծ�ܡ���ʱ����

��������ծȯ�г��µ���Ҫ�����������ߣ�һ�����й����������Թյ㣬��һ������������������������������Ϊ��Ŀǰ�������ճ������෴ծȯ�г�����ǰ�ڹ����ֹۣ���ȥ�ܸˡ������ڡ������������ծ�е�����

��������FICC���ʹ�Ƶ����Ϊ������10���ڹ�ծ������ͻ��ǰ�ڸߵ�3%�Ǵ�����¼���Ŀǰ�������ؾ�����ծ�У��й�ծȯ�г��Ѿ�����2013�ꡰǮ�ġ�֮����ڰ���ʱ����

������һ��ծ�����ߣ��й����������Թյ�

�����Ƚ��й����������Թյ㣬��һ������ʵ�ʿ�ʼ�ڽ���8�µף�������������ծȯ�г�Ҫ�ȵ�10����Ѯ��

�����й����е������Թյ㿪ʼ��8�µף���ʱ���������飺һ��8��24�����д���ָ������ҹ�ʽ�ɵ��ԣ�����8��23����������14����ع���ծȯ�г���ʱȷʵ������Ӧ��10���ڹ�ծ������һ��������2.8%���������ʽ��沢û�д���������ô�����Լ����ʲ��ġ�����ʵ���ڣ�ծȯ�����ʺܿ���䡣

����

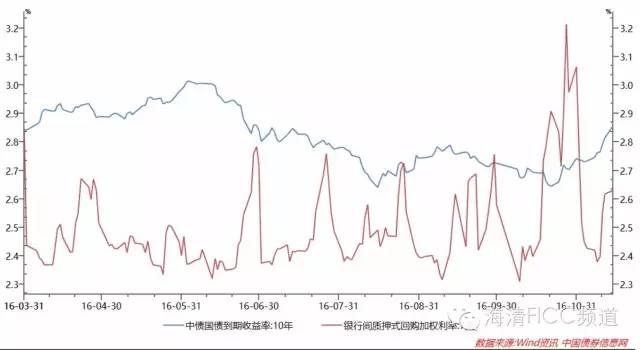

����ͼ1 �й�10���ծ������������г�����

����9����ѮR007�����Ѿ����ԼӴ��г��ձ���Ϊ�Ǽ�ĩЧӦ��ͬʱ����R007�ߵ�����2.8%֮�£�ծȯ�г���ȫû���ʽ��浱���£�ծȯ���������ڼ������С�

����10����Ѯ���ʽ�����ٶ����ݣ��ʽ���ų̶ȳ���������R007�ߵ�ͻ��3%��ծȯ�г���Ȼ��Ϊ�������г��ձ���Ϊ�ʽ����ֻ�ǽ�˰�����ռ�������ȶ����������¡���ʱ���ʲ��ġ������Ѿ��������ģ�10���ڹ�ծ�����ʽ���ǰ�ڵ͵�2.65%��

����ֱ��10����Ѯ��ծȯ�г�ͻȻ��Ӧ������ծȯ�����ʿ�ʼ���ٷ�����10��28�գ��������ξֻ����״��ڻ������߲��������ע�������ʲ���ĭ�ͷ������ý��ڷ��ա���11��8�����������Ȼ�������ִ�б����״�����������ڽ�����Ѹ�����ͺͽ����������ڻ��̺��ķ���ֵ�����ӡ������߲�̬�ȵ����Ա仯����ծȯ�г�������

������һ���ߡ����й����������Թյ�������ϣ���һ������ȫ�������ǵ�Ԥ�ڡ���������8�µ��������ҹ�ʽ���Ž��Ƽ�Ϣ����֮������10�·ݵı��桶��ָ�����衰�簮��������ţծ�ܡ����ɱ��⡷��������ʽ���Ų��Ƕ������أ���������̬�ȷ����˱仯�����е�Ŀ���DZ����г��������������Ϣ���������ǵIJ²��������Ȼ�������ִ�б����еõ���ȷ�ϣ����в����״��������������ա���������ȷ��ʾ9���������ʽ��������������Ϊ֮��

�����ڶ���ծ�����ߣ���������������

�����ڶ��������������˵�����֮�⡪������������������������ծ�����ʴ�����У�����Ӱ���й�ծ�С���������ʤѡ�����������ڵ�ȫ�г�����Ϊ��������ʤѡ��Ȼ�ᵼ�±����ʲ��۸����ǣ�������ծ�������½������������й�ծ�С�

�������ǣ�����������ʤѡ�ݽ��������г�������������̨ǰ����ȫ���������ˡ���������ֻ��δ�ᷴȫ�����ݣ���������ǿ������Ͷ�ʣ�ȫ���ʱ��г���ת�����б��ǣ��ƽ�ծȯ������

����֮�������յ�ִ�����졪��MAGA��Make AmericanGreat Again���ƻ��������г����ȵķ��֣��䷴ȫ�����ڷ��������Լ�Ťת��������ƽ��ó�����ߣ���û����ȷ����߹�˰���⡣

������������չ��ʡ����Ʋ�����֮����Wibur Rossָ������ֻ��������ұ���45%������£������ſ��ܶ��й�������Ʒ����45%�Ĺ�˰������һ�����չ��ʡ�ǰ���������鱨�־ֳ�James Woolseyָ������������Ͷ����һ����ս���Դ�����������Ӧ�ø�����ĶԴ���һ��һ·��ս�ԡ���

����������ִ��˼·�����ʣ����ȫ������ʲ��ձ����ǣ������ʲ��ձ����������μ��ι������������ι�����ת�����г���ʶ������λ�µ�������ͳ����һ�������ӡ��������ܹ�������ѡ���롰�ι����ϸ����ֵĴ����ˡ�

����������ծ�ܵ�˫�ش����һ�������ڱ���������ʧ����һ���������յĻ���������������ͨ�͡�Ԥ�ڣ�����10���ڹ�ծ��������1.8%����������2.2%������

������ծ�����ʵĴ�����е�����ȫ��ծȯ�����ʵ����У��й�Ҳû�����⡣������ʤѡ�ݽ����й�10���ڹ�ծ�����ʽ�10BP��ռ10����Ѯ�������з��ȵ�һ�롣

����ծȯ�г��������ղ�δ��¶

�����Ӷ������ؿ��������ʽ����Ϊƽ�ȣ�������ծ�����ʶ��ڼ������ƺ�֧���й�ծ�С����ճ���������������Ϊծȯ�г����������ղ�δ��¶��

����������֮ǰ�Ķ�ƪ�����з���ǿ�����й�ծȯ�г����ķ����Ǿ��ڷ��պܸ˷��ա�������������ǵ�Σ����Ϸ����ծ��ĩ�տ�����ĭ�磡���������Ƚ��Ļ������ߡ��Ƿ���ζ��û�С������Թյ㡱������������������������ı仯�����out�ˣ����ȱ��档

�������ڷ��յ���Դ���й����ص������䡢�Ӹܸ���Ϣģʽ��ȫ�����������й���ծ����ģ�ͨ�����Ӹܸ�+�Ӿ���+�����ʡ���ȡ��ϢϢ�����ģʽ��������һ������ǣ��������˶���ô�����ͻ��Ȼ�������ʲ��ġ��������ʲ��ġ��ᵼ��ծȯ�������½�������ծȯ�۸������Ķ������档

����������Ӹܸˡ��Ӿ��ڡ�������Ϣ��������ԣ���ôԤ��ծȯ�������½������еġ��Ӹܸˡ��Ӿ��ڡ��������Ե���ĭ��ծȯ������һ·���У����һ���������Ӹܸˡ��Ӿ�����Ϣ����Ԥ�ڣ���Ϊ���������½�ʱ����Խ�ߡ��ܸ�Խ�߲��������з��գ��������и�����ʱ��������档����˼ά�£�ծȯ�г�������ĭģʽ����2014-2015��Ӹܸ˶IJ���������û�б�������

�������ǿ�����ծȯ�г��������й���ģʽ��ծ��Ȼ�����ĺܲҡ�2008��֮������ά����7���0.25%�����г����ʣ�������10���ڹ�ծ�����ʲ�������Ϊ1.5-4%����������Զ���ڻ����г������Ҳ������伫����û���κζԳ�ġ��Ӹܸˡ��Ӿ�����Ϣ������ԶԶ������ծȯ�г��IJ����ԡ�

����

����ͼ2 ����10���ڹ�ծ������г�����

��������FICC���ʹ�Ƶ����Ϊ���й�ծȯ�г�һֱ�Dz��������г�����Ϊ���ڴ���ͼӸܸ����й�ծ����Ҫģʽ�����Ҿ������ծȯͶ����û���κζԳ塣

�������Ӹܸˡ��Ӿ��ڡ�ģʽ�ᵼ���������գ�

����һ�������Է��ջ�ܸ˷��ա��Ӹܸ���Ϣ��ǰ���ǣ�Ԥ�ڽϳ�ʱ������г����ʲ��ᳬ������ʱ��ծȯ�����ʣ���������������ʵ��ң���һ�������г��ʽ�ɱ����У���ϢϢ�������dzɱ��������ң�������ȫ��ȥ�ܸˡ�

�������Ǿ��ڷ��ա���ծ�ˣ�ί�����ޡ������г����ޣ����ʲ��ˣ�����ծȯ�����ز�ƥ�䣬�����г��ʽ�����������ծȯ�۸��µ��ĸ������գ�ԭʼ�ʽ���ڴ������ٵ��ڲ��������գ����ߵ��ӵĽ���ǣ�һ������ծȯ���������и�������ԭʼ�ʽ������������ֵ��¾��ڷ��ձ���������ծȯͶ�ʲ�Ʒ���̡�

�����������˻ὲ����ί���˽��������ḡ�����֣�Ҫ��ί�����������Ϳ����ˣ����Dz��ų��и����������˵���ͻ�����������������ʵ���ܹܺǸС�����ί���˻ᵣ�IJ����̵��¸���Ŀ�����������̵���Ͷ��������ܻ���ߣ��ٴ�һ���������У�֮ǰ̸�õ��ʹܲ�Ʒ�����ʲ���������ͻ��µ�������Ҫ�����������Ӻ���߸նң�ί���˱�Ȼ����糷�ʣ������������ֲ�����ί�������е���

�����ܽ᱾�ڣ�һ���渺ծ�˳ɱ�����������ϢϢ����խ����Ϊ������һ�����ʲ��˼۸��µ����¸��������߹�ͬ�������Ӹܸˡ��Ӿ��ڡ�������̡��������ܸˡ������ڡ����������ܸˡ������ڡ����һ������ծȯ�������ӣ���һ������ծȯ�۸��µ������������У��γ������ڹ��ֵġ��ɼ۵�-ǿƽ-�ɼ۵�-������ѭ����

������Ǯ�ġ�֮���ծ����ڰ�ʱ������

������ǰ����������ծȯ�г���Ϊ�������ߡ����й����������Թյ�������������������������ִ������������Ϊ��δ����ծȯ�г�ȫ�桰���ܸˡ������ڡ���ծȯ�г����������ղ�δ������

�������ݺ���FICCƵ�������ծȯ�г�������ܣ�Ŀǰ��������̩�շ��������ӡ�������������ͨ�����͡�����ƫ�þ�����ծ�У��й����������Թյ�ȷ�ϣ��������������Թյ�Ҳ�Ѿ����֣��������п����뵽�����ض�������ծ�У�ծȯ�г��Ѿ�����2013�ꡰǮ�ġ�֮�����ʱ����

����Ŀǰ������ծȯ�г�����DZ��������ͨ�͡�һ�������������������ȫ�������ȫ��ͨ��Ԥ�ڣ���һ������ڴ�����Ʒ�۸�ı��ǻ�Զδ��ӳ��PPI�ϣ�����ȫû�д�����CPI������ʷ�Ͽ���PPI��������3%��Ȼ����CPI�������ɲμ�2006���2010�ꡣ

����

����ͼ3 2006��2010���PPI��CPI����

�����ӿɱȵ���ʷ�������й����м�Ϣ������������3���³���3%��2010��10�����м�Ϣ�������25BP��2.5%����Ҫע�⣬���ڵ�����뵱ʱ������ͬ��һ����2011��CPIĿ��Ϊ4%��������ͨ�͵����̶ȸ������ڣ�2010��CPIĿ��Ϊ3%������Ȼ����Ϊ09��CPI����-2%��������ʱ�µ�������һ���浱ǰ�Ĵ������ʽ�Ϊ1.5%��Զ����2010���Ϣǰ��2.25%��

�������ܶ��ڶ����й����д�����Ϣ�Ŀ����Լ��ͣ�������PPI�����CPI��ů����Ϣ������Ͷ������Ұ���й����м�Ϣ���ս���Ϊ����ծȯ�г��Ĵ�Ħ����˹֮����

������ծ�ж��ԣ���ֱ�ӵķ����ǻ����г������ԼӴ�ķ��ա��ڡ��Ӹܸˡ����ڴ��䡱ģʽû�и����ı�֮ǰ�����п����Խ�ͨ���Ŵ�����г����ʲ����������ʽ���ڡ����ٸ�ҹ�ʽ�ɵ��Եķ�ʽ�������г������ܸˡ������ڡ���

�������⣬�й����û�ů�����з���ƫ������Ҳ��������ծ�в�������Ӱ�졣�Ȼ�ͨ�������������������ʳɱ��������������ʲ������л��ȷ�ʽ����Ӱ��ծ�У�Ҳ��ͨ����������Ӱ��ծ�С�

����������ķ��ջ���ǰ���ᵽ�ģ�ծȯ�г����塰���ܸˡ������ڡ�������ծȯ�۸��µ�ѭ���������ڻ�����Ϊģʽ������仯�����й�ծȯ���������ṹ��ϵͳ�Զ��ͻ���

��������FICC���ʹ�Ƶ����Ϊ������10���ڹ�ծ������ͻ��ǰ�ڸߵ�3%�����Խϴ��й�ծȯ�г��ѽ���2013�ꡰǮ�ġ�֮����ڰ���ʱ���������й����ý���L���°볡��ͨ�ͻ���������ƫ�����С��й����������Թյ㡢�������������Թյ㣬�й�ծȯ�г������µ����Ա��⡣

�����������������ǻ������ķָ��ߡ�������������

�ظ���1�����˽ⰸֵ40��Ԫͬҵ��ʼĩ������ͷ�ļ���

�����ظ���2�����˽��Ŵ�����Ȩת��������

�����ظ���3�����˽�Ʊ���г�������ȫ���������ͷ�ļ���

�����ظ���4�����˽�69�����й�˾��68�һ���˾��������

�����ظ���5�����˽�185��������������

�ظ������䡱���Ķ�ת������ǧ��ľ���ͬҵ����

��ע��ͬҵ֮�ҡ����˽����ͬҵ��Ѷ��

����ֻ�ṩ

���м�ֵ��ͬҵ��Ѷ

����˵�������а�