)

)����֤ȯ�����о��Ŷ�

����ծ������

������

���վ۽�

����12��1�գ�Shibor������ʾ��ȫ������̬�ƣ���ҹ��7�졢14��ֱ�����2.2350%��2.5020%��2.6530%����ծ���������ڵĴ��̬�ƣ�10���ڹ�ծ�ڻ�T1703����ʱ��0.64%������������Լ0.7%����ȯ���棬10���ڹ�ծ������2.9893%����ǰһ������4BP������160017�ɽ���������������3%��Ϊ���������״Ρ��Դˣ����ǵ������£�

�������ȣ������ʽ������ɽ��š������ڹ����г��������������ڶ��쾻Ͷ�ţ�����Ϊ50��Ԫ����ͬʱ���������벿������չ��SLF����Ҳ������ʾ���������Ⱪ��ȥ�ܸˣ����������۷�����ԣ�ͨ��̧���ۺ��ʽ�ɱ����Դﵽ��ȥ�ܸ˵�Ŀ�ġ���ǰ�ձ�������Ҳ��������ܸ����ʽ������Լ����̬ƽ���н���ʵ�־�ƫ�͵������߸ܸ˴������ʽ����������������߷ǵ��ͽ������ʽ��������ǣ���һ���̵ij����������ܸ˵IJ��ϱ���ȥ�����ʽ�������䣬ͬʱ�����й����г���Ͷ�ſ������ʽ���Ҳ���ػ�ƽ�⡣����ȥ�ʽ��������⣬Ŀǰ����Ҳ�����ŶԴ�ǰƫ�������ľ�ƫ�����г������Ի������ů�ķ��������������������ů��ӡ֤��ծ�������ʵĵ���Ҳ��Ӧ�ص�����ˮƽ�����Ǵ�ǰ���͵�������״̬���Ի�����ľ���������¡�

�������ڷ��棬���Ⱦ������Ȼ���������ͳ�ƾֹ���11��PMI���ݣ�11���в�����ҵPMIΪ51.7���������Ԥ��51��ǰֵ51.2�������ĸ��¸����ٽ�㣬����2014��8�������¸ߡ�������ҵPMIΪ54.7����ǰֵ54����0.7���ٷֵ㣬��2014��7�������¸ߡ�����ָ�����������¸ߣ���ʾ������ҵ�����������һ����ů������ì�ܻ��ͣ��۸����ţ������ڸ��ƺ���ҵ��Ӫ�������Ƴ������ٴ�ӡ֤������ݻ�ů����̬�ƣ������á�����ǰ����ҵ�����ۼ����ٴ�2014��9�������¸ߣ���������Ҳ�����Ÿ��������������ڹ�ҵ��ҵЧ����Ƴ����Ȳ����̬�ơ�������������۾������ݲ�����ã���ʾ���û�ů���£��г���ǰ���ھ��û�����Ĺ��ȱ���Ԥ��Ҳ����

������Σ�ͨ��Ԥ�����¡���һ��9�º�10��CPI��PPI����˫˫��Ԥ�ڣ�ʹ���г�ͨ��Ԥ�������£����ٽ���ĩ����ʳƷҲ��ӭ��������������ͨ�ͣ�ͬʱǰ�ڴ�����Ʒ���ֻ��۸��Ѹ������Ҳ����������PPI��CPI�С������ĿǰOPEC���ڴ�ɰ�����������Э�飬���ý��Ԯ��OPEC�����ƽ�����120��Ͱ/��-3250��Ͱ/�գ������ͼ�ӭ��������ǣ�OPEC����Э���ɺͺ������ͼ����ǣ���ͨ��Ӱ�첻�ɺ��ӡ�����Э���ɺ�������1�¿�ʼ��Ч�������������������Э���ִ�С������ڷ��棬����ί��30���������������ڵ�8���ͼ��ϵ��������ͼ��ϵ�Ҳ����CPI�ľ�ס����ͨ�ȷ�������̧��������������ұ�ֵҲ�ڳ������������ͨ�͡�����������ͨ���������ڼӴ�

�������ⷽ�棬���������Ȳ�������������Ϣ���ʡ�����������ʵ��GDP3.2%������Ԥ��3%��ǰֵ2.9%�������Ȳ�������ͬʱ11������������ָ����ISM����ҵָ��Ҳ����Ԥ�ڡ�����ֵ�ù�ע���ǣ����С�С��ũ��֮�Ƶ�ADF��ҵ������11������21.6���ˣ���Ԥ�ڵ�17���ˣ���6�·����¸ߡ���С��ũ�����ũ����һֱ�������н�Ϊһ�µı��֣���ҲԤʾ�Ž��ڽ������乫����������ũ�����Ͻ�ǿ���������ڷ�ũ�������Ǽ�Ϣ����Ҫ�ж�ָ�꣬��Ҳ����һ������������12�¼�Ϣ���ʡ���Ԫָ����11����Ѯͻ��100��λ��Ŀǰ��������101���ϵĸ�λ����ծ������Ҳ�ɴ�ǰ2%���ҵ�ˮƽ�����ߵ�����ǰ��2.37%����������Ϣ����Ԫָ��ǿ��������һ��ʵ�ѹ������������Ҷ���Ԫ����������������ص���Ŀǰ��ֵԤ����Ȼ���ڣ����йط�����ʱ������ļ������Ҳ�������ʷ�����δ���壬��Ҳ��ʹ�û���������������Լ��������ծ�����������Ժͻ�������ƫ���ķ��ա�

�����ӻ�������������������Ի������ߵ�Լ���Ӵ�ծ�����տɼ������Ŀǰ�����ʵĵ���Ҳһ���̶��Ϸ�ӳ���г��Ի������Ԥ����ת����ǰծ�ж��ں����Ŷ������ʽ��棬�����о�Ͷ�ſ����Լ��ܸ����ʽ�Ķ�̬�����������ʽ��潫�ع�ƽ�ȣ������пɵȴ����ᣬ�����û�ů��ͨ��Ԥ�ڻ����Լ���������Ϣ����ծ�г����������أ��ڴ�֮��ծ�������ʴ˺�ĵ���ˮƽҲ�����ִ�ǰ���͵�״̬����ǰ�����ڵ�λ����3.0%�����������Ƿ��������Ҫȡ������������Ϣ��ص������δ�����ࡣ������Ϊ������������Ϣ���ǽϴ��ծ�����գ����ʵ��볡����Ӧ�ȵ����ڼ�Ϣ�����䶨���ڴ�֮ǰ������Ӧ�������ֽ�����

��������ծ����

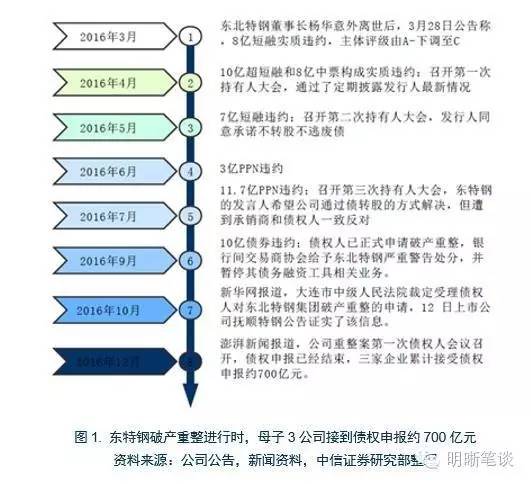

����12��1�գ������ظֵ�һ��ծȨ�˻����ٿ���������Ҫ�Ƕ�Ŀǰȷ�ϵ�ծȨ���и��ˡ�Ŀǰ���Ͷ����ظּ��š������ظ����´���������������ι�˾�ʹ����ߺϽ���߲��������ι�˾���걨���ϼ�Լ700��Ԫ��Ŀǰ�Ͷ��ظּ��Ų�����ԣ���ȷ�ϵ�ծ���Լ74��Ԫ��ȷ�Ϲ������ڽ����С�

�����������λ���ȷ��ծȨ�����ݣ��Ͷ����ظּ��Ų�����ԣ�

������1�����ȷ����ծȨ��������ͨծȨΪ���������˹����291��ծȨ�����ȷ�Ϲ��������ȷ�Ͻ��ϼ�Լ74��Ԫ�������Ʋ�����ծȨ4�ʣ����ԼΪ22��Ԫ��˰��ծȨ2�ʣ����ԼΪ1336��Ԫ����ͨծȨ285�ʣ����ԼΪ53��Ԫ��

������2�����걨��ծȨ�˽ṹ�������걨��ծȨ��������Ϊ�����й������Խ�56��ԪծȨ���ף��й����д�����ɽ�㳡֧�б�ָ��ΪծȨ�˻�����ϯ�����⣬ʢ�����С��й�ũҵ���С��������С��й����������С��������С��й�ũҵ���С����ҿ������С��й��������С��������С�������е�Ҳ��ծȨ��ǰ�У���ģ����10��-30��Ԫ֮�䡣

�������ͬʱ����Ȼ���λ��鲢δ�ἰ�����������������ظ�Ҳ������Ϊ����ս��Ͷ�������������»��籨�������б��伯�š����ּ��š�����̩�������������о���Ժ�Լ�����ʡ�����ּ����붫���ظֽ��˽Ӵ�������ծȨ�˶��ԣ�����֮��ս��Ͷ����ע����ֽ���ʲ������ڳ���ծ������������������ƻ�ִ���ڣ�����������ս��Ͷ��������ʵʩ�����ƻ������ƽ�����������ִ�С��ع˴�ǰ��һ��ΥԼ�ij���ծ����������������2014��10�£����չ�˾�����Ʋ������ƻ�������Э�ε�9��Ͷ���˳���19.6��Ԫ���ڳ��չ�˾������2016��6��19�գ�Э�����鳬�չ�˾���кָ��������߱�������Ӫ������

���������ظ��ھ����������øַ��澺����ǿ����ƾ���ظָ���ֵ�ߵ����ƣ������ظ�ʵ��12-14�������������20.29%��15��������ë����16.03%��ӯ���Ѽ�����������ʷ�����������ڣ���1����ծ���ṹ�϶��ڻ����ء���ծ����10��ʼվ��80%��λ�������������ڸ�ծ���ʸ߾�75%���ң���2�������Խ��ţ���������ȸߡ��Ӷ��ڳ�ծָ����������Ӫ�ֽ����������������ծ��50%���ң��ֽ����ʲ������ծ��ı�������20%������3����������խ���ⲿ֧��������ֹ15��6�µף���˾��õ��ۺ����Ŷ��Լ185.6��Ԫ������δʹ�ö�Ƚ�Ϊ11.5��Ԫ��16��2�£��ӹ�˾��˳�ظֵ�96%��Ȩ������Ѻ������ɶ�ʡ����ί�������ʽ�Լ���������¹�˾ռ�ö����ظ��ʽ�ߴ�11.6�ڣ�����6.61��Ӧ��Ͷ�ʿ���12����Ƿ����

����

�������ڹ����г�ծȯ���ԣ��ڸ��ԶҸ����Ʊ���֮�£������ظ��Ʋ������������ƽ���ծȨ�˶�������ط�������ծ���˼��Ҳ��ĺ��һ����ο��������ά��ծȨ��Ӧ��֮��������������Ͷ�����������ȶ��г������Ʋ�ΥԼ·����Ԥ��������δ��ս��Ͷ������������ҵĿǰ��������Ӫ״̬����ծ������������µõ�������֣������ظ���ҵ��ͷ��ط���������ݻ�������ҵ��Ӫ���ơ�����֮�⣬�����ظִ�ǰΥԼ����Ҫԭ����ծ��ṹ��������2016����Լ58��Ԫծȯ���е��ڣ�����ѹ������ͨ��������ծ�����鰲�ţ����Ƕ�ծ��Ҹ������ֹ۹۵㡣�ο���ǰ���ա����ء��麣�и��ȶ���ΥԼ�ڹ��µ����Ͷ���߾���Բ���Ľ�֣����Ŷ��ظ־�Ӫ���ƣ������������ţ�������Ϊ���ظ�30����Ԫ�Ĵ���ծȯ������ʵõ�������ΥԼծȯ��Ͷ�������ܴ���ʵõ�������

������תծ����

�������Ļ�������ָ�������У��ɽ���С���»���תծָ���Դ��ڵ���״̬���ɽ�������»������չ�Ʊ��ծȯ�г����Ʒֻ�����Ҫ�����ʽ��������Գ����Ӱ�죬�����г��ʽ����������ž��ƣ�ծ�д���������������ڶ��쾻Ͷ�ţ��г����ų̶���һ���Ļ��⡣����תծ��Ķ��ԣ����յ�������Ҫ�ܵ�ծ�����Ƶ�Ӱ�죬���ֵ��ԡ�������Ȼ��Ϊ�����Ǿ����������ƵĻ����������Գ�������Ƕ����Ŷ������ʽ���ʻ��ͺ��ֳ��������ʵ�ѹ�����������ٴ���תծ��ĵ��Լ۱ȣ�������й�ע�ʽ���ı仯��

����������ʾ����ȯҵ������Ԥ�ڡ�

����ծ�ж�̬

��������ծ

����2016��12��1�գ��������Ѻ�ع���Ȩ����ȫ�����У���ҹ��7�졢1���º�3�����ڷֱ�䶯��-9.00BP��-2.31BP��-72.15BP��-35.51BP��2.32%��2.66%��3.47%��3.81%�����չ�ծ������ȫ�����У�1���ڡ�3���ڡ�5���ڡ�10���ڹ�ծ�ֱ�䶯2.60BP��4.10BP��5.57BP��3.91BP��2.33%��2.64%��2.78%��2.99%����֤��ָ����0.72%��3273.31�㣬��֤��ָ����0.69%��11088.16�㣬��ҵ��ָ�µ�0.05%��2181.93�㡣

����12��1�գ����н���1000��Ԫ7������ع��������б����ʳ�ƽ��2.25%��500��Ԫ14������ع��������б����ʳ�ƽ��2.40%��200��Ԫ28������ع��������б����ʳ�ƽ��2.55%��������600��7����ع����ڣ�850��Ԫ14����ع����ڣ�200��28����ع��������ڣ��������о�Ͷ��50��Ԫ��12��1�����з���11�³������������չ�����11�����жԽ��ڻ�����չ�����������������284.69��Ԫ����������ҹ54.49��Ԫ������211.17��Ԫ��1����19.03��Ԫ�����ʷֱ�Ϊ2.75%��3.25%��3.60%��

���������ں������Զ�̬��⡿���Ƕ��г�������������и��٣��۲�2016�꿪�������������Եġ�Ͷ���ա����������棬���Ǹ�����ع���SLO��SLF��MLF�����й����г������������ֽ�ȹ�ģ������Ͷ�������������棬���Ǹ���1-10�·ݽ���������M0�ۼ�����998��Ԫ����������ۼ�����15273��Ԫ�����Թ���ͨ������ȡ�ֺ�˰�������������ԣ������ǹ����г������������������ÿ�������Լ��������������ǹ����г������������������ÿ�������Լ���������ͬʱ����2��1�տ�ʼ�����Ƕ�δ��һ��ʱ���ڵĹ����г���������������м�أ��Դ�����������㷺�ظ��������Ա仯�����

����

����

������˵����2��29�ս�0.5%����Լ�ͷ�������7000��Ԫ��4���������жԽ��ڻ�����չ�����������������7.6��Ԫ����������ҹ7.6��Ԫ������Ϊ2.75%��7��0.1��Ԫ������Ϊ3.25%��5���������жԽ��ڻ�����չ�����������������5.7��Ԫ��������֪���嵽�����ں�ģ��6���������жԽ��ڻ�����չ�����������������27.2��Ԫ����������ҹ27.1��Ԫ��7��0.1��Ԫ��7���������жԽ��ڻ�����չ�����������������9��Ԫ����������ҹ5��Ԫ������Ϊ2.75%��1����4��Ԫ������Ϊ3.6%��8���������жԽ��ڻ�����չ�����������������8��Ԫ����������ҹ8��Ԫ������Ϊ2.75%��9���������жԽ��ڻ�����չ�����������������5.52��Ԫ����������ҹ1.06��Ԫ������Ϊ2.75%��7��0.46��Ԫ������Ϊ3.25%��1����4��Ԫ������Ϊ3.6%��10���������жԽ��ڻ�����չ�����������������7.12��Ԫ����������ҹ2.12��Ԫ������Ϊ2.75%��7��5��Ԫ������Ϊ3.25%����ֹ10��ĩ��������������Ϊ5��Ԫ����

����

��������ծ

�������Ź�ע

������1����������ӡ���ط�����ר��ծ��Ԥ������취��

����12��1�գ����������������ˡ��ط�����ר��ծ��Ԥ������취�����취�涨���ؼ����ϵط�������������Ӧ������ծȯ��ʽר��ծ�����뱾����ר��ծ���ʵ��Ԥ�������

������2���������ܣ�ú̿���䳵ȱ10���� ȫ�������漱��

����12��1�գ��ݲ��±���������������ָ��ֳ����ƣ���������û�����쳨������·ú̿�������䳵�����Ҵ����������ơ����ͱ��ϣ���·װú����ȱ��10�������ҡ��������ߵ���Ҫ����ͨ����һ�������⣬��������ͨ�����������Ѿ����ڱ��ͣ���·����ȫ��漱��

������3����12��ú̿��ҵ��������ҵǩ���г��ں�ͬ��

����12��1�����磬���й�֤ȯ�������������ú������ú����̩�����ܡ����С����е�12�ҵط��ص�ú̿��ҵ�뻪�ܡ����硢�ӱ������ȵ�������������Ҫ�û���ҵǩ�����г��ں�ͬ��

���������

����12��1�գ�����ծ������ȫ�����С�����AAA��Ʊ1Y����13BP��3Y����11BP��5Y����11BP��AA��Ʊ1Y����13BP��3Y����11BP��5Y����11BP��AA-��Ʊ1Y����13BP��3Y����11BP��5Y����11BP��

������Ͷ���

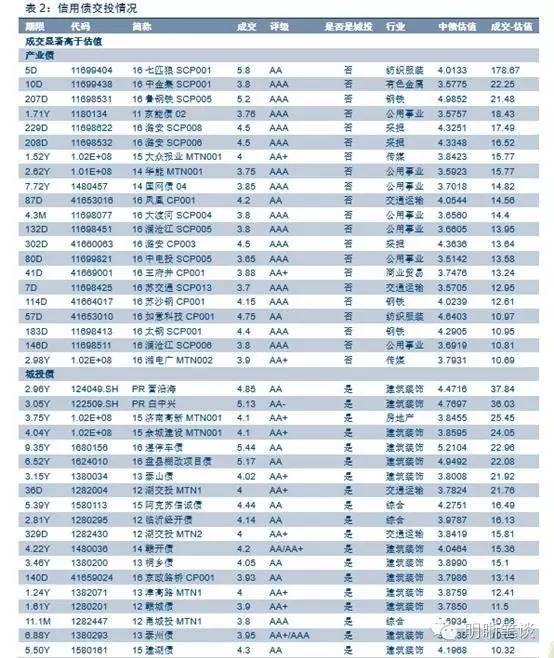

�������ĵĽ�Ͷ�������������ҵ����ͨ���䡢������ҵ��Ͷ��Ϊ��Ծ����Ͷծ�У��������еĵ�ծȯ�Ը��ڹ�ֵ�����ʳɽ���

������1���ɽ��������ڹ�ֵ�IJ�ҵծ��ȯ��16��ƥ��SCP001��16�н�SCP001��16³����SCP005��11����ծ02��21ֻ���ɽ���λ���ڹ�ֵ179BP��22BP��21BP��18BP��

������2���ɽ��������ڹ�ֵ�ij�Ͷծ��ȯ��PRӪ�غ���PR�����ˡ�15���ϸ���MTN001��15��ǽ���MTN001��19ֻ���ɽ���λ���ڹ�ֵ38BP��36BP��25BP��24BP��

������3���ɽ����ڹ�ֵ�IJ�ҵծ��ȯ��15���ծ��09�н�G2��16���Ͽ�CP001��16��ϡ��SCP001��11ֻ���ֱ�ɽ����ڹ�ֵ21BP��16BP��15BP��15BP��

������4���ɽ����ڹ�ֵ�ij�Ͷծ��15��Խ01�����ڹ�ֵ20BP��

����

����

������תծ

����12��01��תծ�г���תծָ������119.63�㣬�µ�0.37%��ƽ��ָ������90.87�㣬����0.31%��23֧���пɽ���תծ����������ģͣ���⣬1֧���̣�3֧���ǣ�17֧�µ������й�ʢEB���̣�����EB��0.51%�������Σ�0.24%��������EB��0.07%�����ǣ����EB��-1.21%������ó��-1.13%������ӡ��-1.11%�������23֧��תծ���ɳ���������ģͣ���⣬1֧���̣�11֧���ǣ�9֧�µ������лԷ���̣�����EB��3.98%����������1.47%������ʢEB��1.01%�����ǣ������-0.85%�������ݣ�-0.77%������һ��-0.62%�������

����A���г���̬

����

����ծȯ�г�

����

����

����

����

����

����

��������Ʒ�г�

����

����

��������г�

����

���������г�

����

��������������2016��12��02�շ����ġ�����20161202������

�����ر�����

�������������ص���Ϣ������רҵͶ�ʻ�������������ý�屳�����о��۵�ļ�ʱ���������������ص���Ϣ��ժ��������֤ȯ�о����Ѿ��������о��������ϵ���ѷ�������ĺ������������Ա����ժ����������壬Ӧ�Ա��淢�����յ���������Ϊ�������Ͻ��������淢�����յ��жϣ���صķ���������Ʋ���ڲ�����֪ͨ���������������ģ����߲ο�ʱ���뼰ʱ���ٺ������µ��о���չ��

���������ϲ����ɶԾ���֤ȯ�ھ����λ������ʱ�㡢�����г����ֵ��жϻ�Ͷ�ʽ��飬���ܹ���ͬ��ָ������Ͷ�ʵIJ������������ͨ�ĸ���Ͷ������ʹ�ñ����ϣ��п��ܻ���ȱ�����������Ա����еĹؼ����衢������Ŀ��۵����ݲ��������ϵ����壬�������Ͷ����ʧ����˸���Ͷ������Ѱ��רҵͶ�ʹ��ʵ�ָ���������Ͻ����ο�֮�ã������˲�Ӧ�������������ϵ���Ϣ��ȡ�������Ķ����жϣ�Ӧ��������Ͷ�ʾ��߲����ге�Ͷ�ʷ��ա�

����˵�������а�