)

)Ŀ¼

- - - - -

һ�� �������Ʋ�Ʒ

1. ��������ҵ���ܹ���

2. ����ҵ���ģʽ

3. ��������

����֤ȯ��˾

1. ֤ȯ��˾��Ҫҵ��Χ

2. ֤ȯ��˾�ʹܲ�Ʒ����

��������˾

1. ����˾ҵ������

2. ����ר�������ӹ�˾ר���ʹܼƻ�

�ġ����й�˾

1. ���й�˾ҵ������

2. Ͷ�ʷ�Χ��Ͷ������

3. ���еķ���

�塢Ͷ���˱���

1. �ϸ�Ͷ����

2. ��Ʒ���۹���

3. ��ԭ��

�������ڲ�Ʒ�Ϲ��Ե��ۺϿ���

1. ��Ʒ��ƺϹ���

2. ��Ʒ���ۺϹ���

3. ��ػ����Ϲ���

����ժҪ���������������ҹ������г����ٷ�չ������Ͷ��������ʶ������ǿ����ͳ�����Ʒ�ʽ���������Dz��������Ƚ��͵����д�������ִ����͵����Ʋ�Ʒ����ر�������Ͷ���ߵ�Ŀ�⣬�Ӵ���Ͷ�ʷ��ա����������ڵķ�չҲ�������г��Ŀ��ٷ�չ������ǿ�������ٽ������г���ֵ�ת�������Ͷ�����Ʒ�ʽ��ת�䡣�����������������гɱ��͡����ǹ㡢Ч�ʸߡ���չ�졢�����������ոߵ��ص㡣�����ԵĽ��ڲ�Ʒ���ϻ�������������ģʽ��ʹ������Խ��Խ�ѿ���Ͷ�ʵIJ�Ʒ����ʵ��Ŀ��������ͼ�Ӽ�ܻ����Ƕȳ������������Ʒ�ĺϹ��ԣ������ȯ�̡��������С��������з��л�������۵IJ�Ʒ���������ܽ����������Ϊ��Һ���ѧϰ��˼·��

����һ

�������Ʋ�Ʒ

����1����������ҵ���ܹ���

����1.1��2004����ҵ��������ҵ��������������Ṳ��̨29������ļ�/��������������м�ܣ�������������ҵ����ʸ��롢Ͷ�ʷ����չ����������淶�ȸ������档�����б����£�

���� |

�ĺ� |

14������������Ƿ��ֹ |

16������������Ƿ��ֹ |

������ҵ���и�������ҵ��������а취 |

�������[2005]2�� |

�� |

�� |

������ҵ���и�������ҵ����չ���ָ�� |

����췢[2005]63�� |

�� |

�� |

����������ҵ���п�չ��������ҵ�������ʾ��֪ͨ |

����췢[2006]157�� |

�� |

�� |

����������ҵ���п�չ���;�������ҵ���й������֪ͨ |

����췢[2006]164�� |

�� |

-- |

�������ڵ�����ҵ���д��;�������ҵ����Ͷ�ʷ�Χ��֪ͨ |

����췢[2007]114�� |

�� |

-- |

�������ڽ�һ��������ҵ���д��;�������ҵ����Ͷ���йع涨��֪ͨ |

����췢[2007]197�� |

�� |

-- |

�������ڵ�����ҵ���и�������ҵ������йع涨��֪ͨ |

����췢[2007]241�� |

�� |

�� |

�������ڽ�һ���淶��ҵ���и�������ҵ���й������֪ͨ |

����췢[2008]47�� |

�� |

�� |

�������ڽ�һ����ǿ��ҵ���и�������ҵ��Ͷ�ʹ����й������֪ͨ |

����췢[2008]259�� |

�� |

-- |

�������ڽ�һ���淶��ҵ���и�������ҵ��Ͷ�ʹ����й������֪ͨ |

���[2009]65�� |

�� |

�� |

�������ڹ淶�Ŵ��ʲ�ת�ü��Ŵ��ʲ�������ҵ���й������֪ͨ |

���[2009]113�� |

�� |

�� |

�������ڽ�һ���淶��ҵ���и�������ҵ������й������֪ͨ |

����췢[2009]172�� |

�� |

�� |

�������ڽ�һ����ǿ��ҵ��������ҵ����չ����й������֪ͨ |

���[2011]91�� |

�� |

�� |

�������ڹ淶��ҵ��������ҵ��Ͷ�������й������֪ͨ |

���[2013]8�� |

�� |

�� |

������ҵ���п�����;�������ҵ��������а취 |

����[2006]121�� |

�� |

�� |

�������������й�˾ҵ�����ָ�� |

���[2008]83�� |

�� |

�� |

�������ڽ�һ���淶���ź����й������֪ͨ |

���[[2009]111�� |

�� |

�� |

��������ӡ��������ҵ��������ҵ��ͻ���¼�Ӧ��Ԥ������֪ͨ |

���[2009]115�� |

�� |

�� |

�������ڹ淶�������ƺ���ҵ���й������֪ͨ |

���[2010]72�� |

�� |

�� |

�������ڽ�һ���淶����ҵ���ڻ����Ŵ��ʲ�ת��ҵ���֪ͨ |

���[2010]102�� |

�� |

�� |

������ҵ�������Ʋ�Ʒ���۹����취 |

���[2011]5�� |

�� |

�� |

�������ڽ�һ���淶�������ƺ���ҵ���֪ͨ |

���[2011]7�� |

�� |

�� |

�������ڹ淶�������ƺ���ҵ��ת����Χ�ͷ�ʽ��֪ͨ |

����췢[2011]148�� |

�� |

�� |

��������ȫ������ҵ������Ϣ�Ǽ�ϵͳ��һ�ڣ����й����й������֪ͨ |

����췢[2013]167�� |

�� |

�� |

�������ڽ�һ������ȫ������ҵ������Ϣ�Ǽ�ϵͳ���й����й������֪ͨ |

����췢[2013]213�� |

�� |

�� |

��������ȫ������ҵ������Ϣ�Ǽ�ϵͳ�����ڣ����������й������֪ͨ |

����췢[2013]265�� |

�� |

�� |

��������������������ҵ����֯������ϵ�й������֪ͨ |

���[2014]35�� |

�� |

�� |

����2014����ҵ��������ҵ��ල�����취����������壩 |

�� |

�� |

|

����2016����ҵ��������ҵ��ල�����취����������壩 |

�� |

�� |

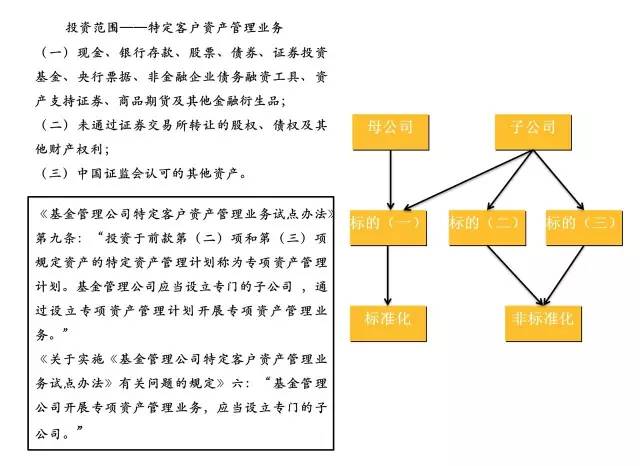

����1.2 �������Ƶ�Ͷ�ʷ�Χ��Ͷ������

Ͷ�ʷ�Χ |

�����̶���������ڲ�Ʒ���������д�����������ǹ����г������ʲ���ϣ���������Ʒ��ṹ�Բ�Ʒ�������ʽ����мƻ��������¹��깺����������г��������ڽ�һ���淶��ҵ���и�������ҵ��Ͷ�ʹ����й������֪ͨ���� |

Ͷ������ |

����1.����Ͷ���ھ��������г��������Ĺ�Ʊ��������ص�֤ȯͶ�ʻ��� ����2.����Ͷ����δ������ҵ��Ȩ�����й�˾�ǹ������л��Ĺɷ��� ����3.����ʹ�������ʽ�ֱ�ӹ����Ŵ��ʲ��� ����4.��ֹ��ҵ���и��������ʽ�Ͷ���Ӻ�����Ȩ�� ����5.�������й�˾�����ʽ����мƻ������취����ָ�ϸ�Ͷ���������ƿͻ��������ʽ�����Ͷ�ز����в�Ʒ�� ����6.����Ͷ���ڿ�����ɱ����ش���ʧ�ĸ߷��ս��ڲ�Ʒ���Լ��ṹ���ڸ��ӵĽ��ڲ�Ʒ�� ����7.���������ʽ�Ҫ�������ʽ�ֿ�ʹ�ã����ù������д�����ÿ�չ�����ʽ��ҵ�����ʽ���Դ������һһ��Ӧ�� ����8.��ҵ�����ھ���������������Ͷ�ʺ�֤ȯ��Ӫҵ���������������ò�����Ͷ�ʻ���������н��ڻ�������ҵͶ���� ����9.��ֹ�������Ʋ�Ʒ֮���Ƕ�ף���Ŀǰ�зſ�Ƕ�����ơ� ����10.���ź��� ������1����������ź����ʽ�ԭ��������Ͷ���������й�˾��Ȩ�� ������2���������������ƺ����������д�������Ŵ���Ʊ���ʲ������ӻع���ع�ѡ��Ȩ��Ͷ�ʡ���Ʊ��Ѻ���ʵ����ʲ�֤ȯ��ҵ�� ������3�����ź������Ʋ�Ʒ����Ͷ�������Ʋ�Ʒ���������������Ŵ��ʲ���Ʊ���ʲ��� ������4����Ͷ����Ͷ����Ȩ������ڲ�Ʒ���߱�Ȩ���������Ľ��ڲ�Ʒ��������Ŀ�� ������5�����й�˾���в�Ʒ���������Ϊ����ʽ�� ����11.��֤���� ������1�����ÿ�չ�ʽ��ҵ�� ������2�����ý�ί���ʽ�Ͷ���ڸ���Ⱦ�����ܺĵȹ��ҽ�ֹͶ�ʵ���ҵ�� |

����1.3 ����ȫ������ҵ������Ϣϵͳͳ�Ʒ������й�����ҵ������ȱ��棨2015����ʾ���������������ʲ�����ռ�����������Ʋ�ƷͶ������90%��

����

����1.4 �����������Ƶ����¼�ܹ���

����2016��7��27�գ���2016����ҵ��������ҵ��ල�����취����������壩����̨���˴����������������ԭ��28��������������ҵ�����ļ�����Ҫ���ݣ������һЩ�����Թ�����ʩ���Ӷ��γ�һ����Ϊȫ��ļල�����ļ���

�����¹�������¼������棺

������1������������ҵ����з��������������ҵ����ۺ���ҵ��

��������������ҵ����ָ��ҵ���з��е����Ʋ�Ʒ����Ͷ�������д����浥����ծ���ط�����ծȯ����������Ʊ�ݡ���������ծȯ������ծȯ����˾������ծȯ���Ŵ��ʲ�֧��֤ȯ�������г�����ծȯ�ͻ�����ʲ���

�����ۺ�������ҵ����ָ�ڻ�����ҵ��Χ�����ϣ���ҵ�������Ʋ�Ʒ������Ͷ���ڷDZ���ծȨ�ʲ���Ȩ�����ʲ���������Ͽɵ������ʲ���

������ҵ���д����ۺ�������ҵ���Ҫ����˾����������������õȻ���Ҫ���⣬�ʱ�����ܵ���50������ҡ��ʱ�����ﲻ��Ҫ��Ľ������·DZ�ҵ����ҵ�����״ο�չ����ҵ��ģ�Ӧ�����ȿ�չ������ҵ����3���ҷ����ۺ�ҵ����Ӧ�������ɿ�չ�ۺ�ҵ����������ᱨ��������

������2����ҵ���в��÷��зּ����Ʋ�Ʒ��

�����ּ����Ʋ�Ʒ��ָ��ҵ���а��ձ���������ܳ�˳��IJ�ͬ�������Ʋ�Ʒ����Ϊ��ͬ�ȼ��ķݶ��ͬ�ȼ��ݶ��������䲻���ݶ�������㣬�����ɺ�ͬ����Լ���������������Ӻ�ݶ�Ž��������������Ʋ�Ʒ��

�����ּ����Ʋ�Ʒͨ���ֲ���ƣ�����Ϊ�Ӻ��ʽ��������档�Ӻ��ʽ������ʽ�ܸ��˶����ߵ����棬Ҳ�����ٸ������ʧ��

������3����ҵ���в���Ͷ�ʸ����ʲ�����Ȩ

������һ����ҵ�������Ʋ�Ʒ����ֱ�ӻ���Ͷ���ڱ����Ŵ��ʲ�������(��)��Ȩ������ֱ�ӻ���Ͷ���ڱ��з��е����Ʋ�Ʒ����������ǻ����ͻ����е����Ʋ�Ʒ����ֱ�ӻ���Ͷ���ڲ����ʲ�������(��)��Ȩ����������й涨�ij��⡣

�����������ҵ�������Ʋ�Ʒ����ֱ�ӻ���Ͷ���ڳ������г������ծȯ�ͻ���֮���֤ȯͶ�ʻ��𣬲���ֱ�ӻ���Ͷ���ھ������й�˾������ǹ������л��Ĺ�Ʊ������(��)��Ȩ������ֱ�ӻ���Ͷ���ڷ�������ҵ��Ȩ������(��)��Ȩ��������������Ͷ�ʾ��飬���ճ���������ǿ��˽�����пͻ������ʲ���ֵ�ͻ��ͻ����ͻ����е����Ʋ�Ʒ���⡣

������4���������Ƽ����������

������ҵ����Ӧ�������Ӿ������м������Ʋ�Ʒ�����������У����ṹ�����Ʋ�Ʒ���Ԥ���������Ͳ�Ʒ�������Ʒ����������� 50%����;��ֵ�����Ʋ�Ʒ���ṹ�����Ʋ�Ʒ���������Ʋ�Ʒ�������Ʒ�����������10%���ᡣ�����������ﵽ���Ʋ�Ʒ����1%ʱ���Բ�����ȡ;��������ʹ�ú�������Ʋ�Ʒ���1%�ģ���ҵ����Ӧ��������ȡ��ֱ���ﵽ���Ʋ�Ʒ����1%��

������5����ҵ����ÿֻ���Ʋ�Ʒ�����ʲ����ó��������Ʋ�Ʒ���ʲ���140%

�����������ʹ�ҵ�ڶ���������ʿ��ʾ�������������ʹ���ҵ�����˽ϴ�仯�����ڻ�ҵ�����£��ʽ�ͨ���������߽�ģ��������ܲ�Ĺ�ʶ�����ʣ�ȥӰ�����С�ȥͨ������ǿ�����ܣ���������ȷ�Ĵ���---����������ҵ��������ҵ��ල�����취ȫ�Ľ����

����2.����ҵ���ģʽ2.1 ���ź���-��������+���й�˾���мƻ�2.1.1 ��������+���мƻ�--���д������ͨ���������Ʋ�Ʒļ��Ͷ�����ʽ�Ͷ��ij���мƻ������мƻ�ͨ�����д���Ŵ����ij������ҵ��ͨ������ģʽ�������ڴ���ҵ��ת��Ϊ����ҵ��

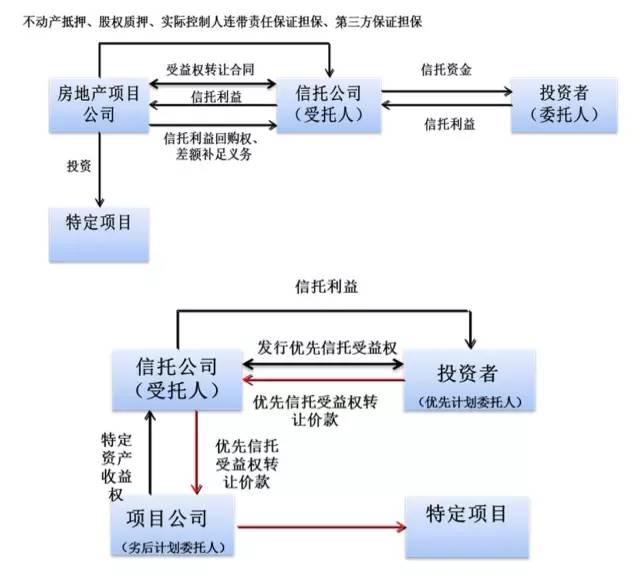

����2.1.2��������+���мƻ�--������ҵ���б����Ŵ��ʲ���Ʊ���ʲ�������ͨ���������Ʋ�Ʒļ��Ͷ�����ʽ�Ͷ��ij���мƻ������мƻ��������б����Ŵ��ʲ���Ʊ���ʲ����Ӷ�ʵ�������Ŵ���ģ��Ŀ�ġ�

����2.1.3����ģʽ�Ѿ���������ͣ��

����Ϊ������ҵ���н������ź���ҵ���Ŵ��ʲ��Ƴ����ڣ����ش����ģ����2009�꿪ʼ��������·���һϵ�й淶���ź���ҵ���֪ͨ�����[2009]111�š����[2010]72�ź����[2011]7�ţ������ź���ҵ������ͣ��

�������������ƺ���ҵ�綨Ϊ����ҵ���н��ͻ������ʽ�ί�и����й�˾�������й�˾���������˲����������ļ���Լ�����й��������úʹ��ֵ���Ϊ���������мƻ�ί���˽���Ϊ��ҵ���У��Ե����������л���Ϊ���巢���������мƻ��IJ���ģʽ����ȯ���ʹܣ����ڼ�ܷ�Χ֮�ڣ���Σ�Ҫ�������ʽ�ͨ�����мƻ��������д�������Ŵ��ʲ���Ʊ���ʲ���������ʲ�ת����ڣ�������������������Ȩ����������Ҫ��ת�����ʲ���Χ֮�ڡ��ڴ�ͳ���ź�����Ʒ���������Ĺ��ŷ��ı����Ƽƻ�Ͷ�ʱ������γ������ж����ź����涨�ļ��������

����2.2 ��֤����-��������+֤ȯ��˾�ʹܼƻ�

����2.2.1��������+֤ȯ��˾�ʹܼƻ�--ֱ��ծ�����ʹ��ߣ����м��г���֤ȯ�������г�ծȯ��Ʒ��

����

����

�����ڴ�ģʽ�£�Ͷ���˾��Ϲ��������Ʋ�Ʒ���������ʽ������ʽ��ٹ���֤ȯ��˾����ļ����ʹܼƻ������ʹܼƻ�������������������м��г���֤ȯ��������ծȨ���ʲ�����ģʽ��ܽ�ֹ��

����2.2.2 �������Ʋ�Ʒ+�ʹܼƻ�--�����г�����

����

���������г����ߣ�ָ�ֽ�һ�����ڣ���һ�꣩�����ж��ڴ����浥��ʣ�����������پ�ʮ�������ڣ������پ�ʮ���죩��ծȯ��������һ�����ڣ���һ�꣩��ծȯ�ع���������һ�����ڣ���һ�꣩����������Ʊ�ݣ��й�֤��ᡢ�й����������Ͽɵ������������������ԵĽ��ڹ���

�����ڴ�ģʽ�£�Ͷ���˾��Ϲ��������Ʋ�Ʒ���������ʽ������ʽ��ٹ���֤ȯ��˾����ļ����ʹܼƻ������ʹܼƻ����������������Ըߣ�����С�Ļ����г����ߡ���ģʽ��ܽ�ֹ��

����2.2.3 �������Ʋ�Ʒ+�ʹܼƻ�--�DZ���ծȨ�ʲ�

����

�����DZ���ծȨ�ʲ���ָδ�����м��г�����֤ȯ�������г�����ծȨ���ʲ����������������Ŵ��ʲ������д��ί��ծȨ���жһ�Ʊ������֤��Ӧ���˿������(��)��Ȩ�����ع�����Ĺ�Ȩ�����ʵȡ�

����2.2.3-1Ͷ���Ŵ��ʲ�

����

����2.2.3-2Ͷ��Ʊ���ʲ�

����

����2.2.3-3��Ʊ����Ȩ+��Ѻ

����

����2.2.3-4Ӧ���˿�/�ʲ�����Ȩ

����

�������������ʽ�ͨ���ʹܼƻ�Ͷ�ʷDZ����IJ�Ʒ���չ��ߣ�����Ͷ�����ڹ�������Ʒʱ��������Ķ����Ʋ�Ʒ��Ͷ�ʷ�Χ��������Ϊ���Ʋ�Ʒ���ۻ���ҲӦ��¶�����ʽ���Ͷ�ʵĵײ��ʲ����������Ӫģʽ����¶Ͷ�ʷ��ա�

�������Ҫ��

��������+�����ʹܼƻ�

����A.��ֹ�ֹ�˾��Ӫҵ��������չ�����ʲ�����ҵ��

����B.��ֹ��չ�ʽ��ҵ��

����C.��ֹ��ί���ʽ�Ͷ���ڸ���Ⱦ�����ܺĵȹ��ҽ�ֹͶ�ʵ���ҵ��

����D.�Ժ�������Ҫ�����һ����ĩ�ʲ���ģ������300��Ԫ�����ʱ������ʲ�����10%��

����������ƣ�

������1�����ݡ���ҵ��������ҵ��ල�����취(���������)�����зſ��������Ʋ�ƷǶ�����ơ�

������2��δ�����ܽ�ֹ�DZ���������Ƕ�׳�������������ʹܼƻ���

�����̷DZ��������Ʋ�Ʒ+���мƻ�����Ͷ�ʷDZ꣺����

����×�DZ��������Ʋ�Ʒ+���мƻ�����ʹܡ���Ͷ�ʷDZ꣺��ֹ

����2.3 ��֤�ź���-��������+ȯ���ʹܼƻ�+���мƻ�

����2.3.1��������+ȯ���ʹܼƻ�+���мƻ�-ί�д���

����

���������ź�������ͣ���ʹܼƻ����ܽ���ֱ�ӷſ��ģʽ�Ƕ����������ͨ��

����2.3.2��������+ȯ���ʹܼƻ�+���мƻ�-��������Ȩ

����

������˾ΪA���еĸ߶����ſͻ�����˾��A��������28��Ԫ����Ҵ��A���о����������ʽ�����A���еĴ�����������300��Ԫ��A���еķŴ��Ŀ�����

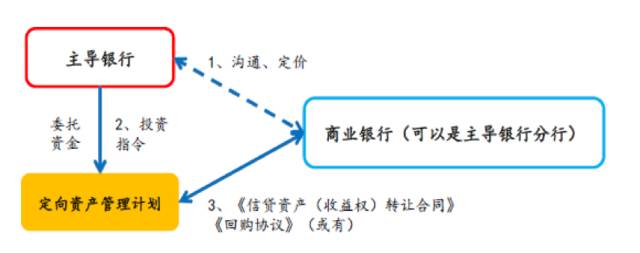

������a������ҵ���з��ռ�ܺ���ָ�꣨���У����涨������һ�ͻ�����ж�Ϊ���һ�ҿͻ������ܶ����ʱ�����֮�ȣ���Ӧ����10%����A������ֱ�ӷŴ�28��Ԫ�����ú��ߣ�

������b�������ʲ��ķ���Ȩ�ظߣ�ֱ�ӷ��Ŵ����������ʱ������ʣ�

������c�����ڴ��������������Ҫ��ʵ�ֱ��ļ��������

����A���У���ʽ��Ͷ�ʣ�ʵ���ϴ��B���У���ʽ�����ƣ�ʵ���Ϲ��ţ�ȯ�̣���ʽ���ʲ�������ʵ���Ϲ��ţ����й�˾����ʽ�����У�ʵ���Ϲ��ţ���˾����ʽ��ʹ�������ʽ�ʵ����ʹ�������ʽ�

������ģʽǶ������ڲ�Ʒ�������й�ܼ��������;����ʵ��ͨ������㼶���ڲ�Ʒ�İ�װ��ģ�������������ʽ�������ӱܼ�ܹ�����δ������ս�����Υ�����ɡ�

����������;���⣬��ܼ��������ģʽ�������¼��֣�

����A.���뷵��ģʽ

����

����������ҵ�����й�˾ǩ�����ʽ����к�ͬ����ί�����й�˾��������ҵ�������д��������ҵ�����������Ȩ��������ҵ������A������Bǩ������������Э�顷��Լ������������Ȩת�ø�����A������B�����뷵�۷�ʽ��������A����������Ȩ������A��ŵ����������Ȩ����ǰ�������ع�����ģʽ�£�����AΪ���д���ij��ʷ���

����B.�������Ƽƻ��Խӹ�����ҵģʽ

����

����������ҵ�����й�˾ǩ�����ʽ����к�ͬ����ί�����й�˾��������ҵ�������д��������ҵ�����������Ȩ��������ҵ����������Ȩת�ø�����A��A������������Ȩ��װ�ɱ��������Ʋ�Ʒ������B������Aǩ�����ʲ�����Э�顷����������A���е������������Ʋ�Ʒ��

�����ڸ�ģʽ�£�����AΪ���ŷ�������B�����д����ʵ�ʳ��ʷ���

����C.�������Ƽƻ��Խ�������ҵ

����

����������ҵ�����вƲ�Ȩ�������ڳ������ҵ��ҵ��ί�и����й�˾�������������������IJƲ�Ȩ���мƻ�;���г������Ʋ�Ʒ������˻����Ͷ����ļ���ʽ����ڹ���������ҵ����������Ȩ��

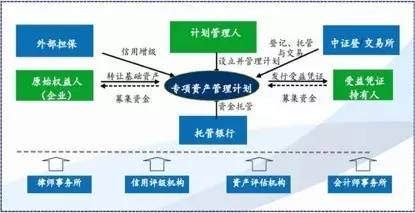

����3.��������3.1 �������Ʋ�Ʒ+�����ӹ�˾ר���ʹܼƻ��������������Ŵ��ʲ�

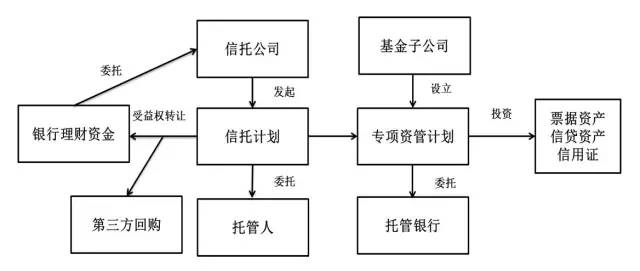

����

����ͨ������ģʽ�����б����ʲ������˱��⻯������

����3.2 �������Ʋ�Ʒ+���мƻ�+�����ӹ�˾ר���ʹܼƻ������������е��Ŵ��ʲ�������

����

������

֤ȯ��˾

����1.֤ȯ��˾����Ҫҵ��Χ

����Ͷ������ҵ��Ŀǰ����֤ȯ��˾��Ͷ������ҵ����Ҫ��֤ȯ����ҵ��֤ȯ���д���ҵ��ָ֤ȯ��˾���ܷ����˵�ί�У������Լ��ľ�Ӫ����������������뷢����Լ���ķ�ʽ��۸��ڹ涨�������ڴ��������м�֤ȯ�Ļ��

����֤ȯ����ҵ��Ҳ����������֤ȯҵ��ָ֤ȯ��˾����Ͷ����ί�У�����Ͷ���������м�֤ȯ����Ϊ����������֤ȯ�ķ��վ���Ͷ�������ге���

����֤ȯ��Ӫҵ��ָ֤ȯ��˾�����Լ����ʽ�����������м�֤ȯ����Ϊ������֤ȯ�ķ�����֤ȯ��˾���ге���

����֤ȯ�ʲ�����ҵ���ʲ�����ҵ��ָ֤ȯ��˾����Ͷ����ί�У���Ϊ����Ͷ�ʹ����ˣ����ݷ��ɡ����漰ί���˵ĵ�Ͷ����Ը����ί����ǩ���ʲ�������ͬ����ί����ί�е��ʲ���֤ȯ�г��ϴ��¹�Ʊ��ծȯ�Ƚ��ڹ��ߵ����Ͷ�ʣ���ʵ��ί�вƲ��������Ż�����Ϊ��

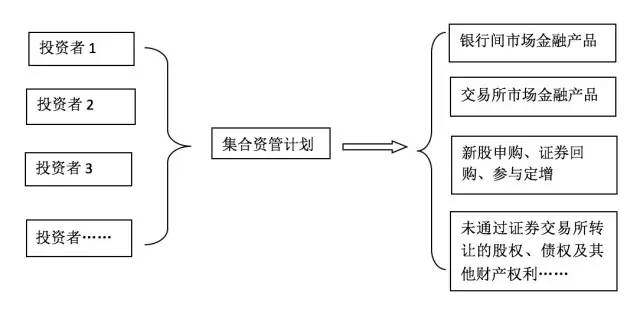

����2.֤ȯ��˾�ʲ�������Ʒ����2.1 �����ʲ������ƻ�

����Ϊ����ͻ����������ʲ�����ҵ���ͻ��ʲ�����ȡ�û����й�ҵ���ʸ���ʲ��йܻ����йܣ�ͨ��ר���˻�Ϊ�ͻ��ṩ�ʲ���������

Ͷ�� ��Χ |

�����������ʹܼƻ� ������1����Ҫ����Ͷ�ʹ�ծ�������ص㽨��ծȯ��ծȯ��֤ȯͶ�ʻ�����֤ȯ���������е���ҵծȯ���������öȸ���������ǿ�Ĺ̶���������ڲ�Ʒ�� ������2��ҵ���������ɳ��Ըߡ�������ǿ�Ĺ�Ʊ��Ȩ����֤ȯ�Լ���Ʊ��֤ȯͶ�ʻ�����ʲ� |

�������������ʹܼƻ� ������ͬԼ�� |

������1�������������е���Ʊ��ծȯ����ָ�ڻ�����Ʒ�ڻ���֤ȯ�ڻ�����������Ͷ��Ʒ�֣�����Ʊ�ݡ���������ȯ������Ʊ�ݡ�����Զ�ڡ����ʻ��������м��г�����Ͷ��Ʒ�֣�֤ȯͶ�ʻ���֤ȯ��˾ר���ʲ������ƻ�����ҵ�������Ƽƻ��������ʽ����мƻ��Ƚ��ڼ�ܲ����������еĽ��ڲ�Ʒ�� ������2������������ȯ���� ������3��Ͷ�����й�֤����Ͽɵ�����Ͷ��Ʒ�ֻ�����ڲ�Ʒ�� ������4���¹��깺��֤ȯ�ع������붨�� ������5�����������������ţ��ڿ����ڱ����ʵ������ֽ𡢵�������һ�����ڵ�����ծȯ�������������Զ��ڽ��ڹ��ߡ� ������6��δͨ��֤ȯ������ת�õĹ�Ȩ��ծȨ�������Ʋ�Ȩ���� |

||

����Ͷ�� ���� |

������1������Υ�潫�����ʲ������ƻ��ʲ������ʽ��衢�����Ѻ���ʻ��߶��ⵣ������;�� ������2�����ý������ʲ������ƻ��ʲ����ڿ��ܳе��������ε�Ͷ���� ������3����ֻ���ϼƻ�����֤ȯ�ع������ʽ����ó����üƻ��ʲ���ֵ��40% ������4��δ�����ɲ���Ͷ��Ʊ���ȹ涨Ͷ�ʷ�Χ�����Ͷ��Ʒ�֣� ������5��������ί�ж����ʲ�������������һ�ʲ����еȷ�ʽ���������ʲ������ƻ�Ͷ�ʷ�Χ�� ������6������ͨ���㲥�����ӡ�����������������������ý���ƹ��ʲ������ƻ��� ������7��֤ȯ��˾������ֱͶ�ӹ�˾�����������ʽ��չֱ��Ͷ��ҵ�� |

|

Ͷ�ʶ������ |

����Ͷ���ڹ�Ʊ��Ȩ����֤ȯ�Լ���Ʊ��֤ȯͶ�ʻ�����ʲ������ó����üƻ��ʲ���ֵ20%����Ӧ����ѭ��ɢͶ�ʷ��յ�ԭ�� |

|

Ͷ��֤ȯ���� |

������1���������ϼƻ�����һ�ҹ�˾���е�֤ȯ�����ó������ϼƻ��ʲ���ֵ��10%�����ϼƻ�Ͷ����ָ������ij��⡣ ������2��֤ȯ��˾��������ļ��ϼƻ��ʲ�Ͷ����һ�ҹ�˾���е�֤ȯ�����ó�����֤ȯ����������10%�� |

|

���������ʽ�������� |

������1���������ʽ���뵥�����ϼƻ��ķݶ���ó����üƻ��ܷݶ��20%�������ڲ��õ���6���� ������2���ڸü����ʲ������ƻ������ڼ�,֤ȯ��˾�����ջ���Ͷ����ʽ� |

����

����2.2 ר���ʲ������ƻ�

������Զ�����ͻ�������Ҫ��ͻ����ʲ��ľ���������趨�ض�Ͷ��Ŀ�꣬ͨ��ר���˻�Ϊ�ͻ��ṩ�ʲ�����������Ҫ����ҵ�ʲ�֤ȯ��ҵ���ǽ�������ҵ�����͵�һ��ͨ����ƽ̨������ٹ�·��ˮ�����硢�����ʲ��ȴ����Ͳ�Ʒ��

����

����

����2.3 �����ʲ������ƻ�

����Ϊ��һ�ͻ����������ʲ�����ҵ��ͨ��ר���˻�Ϊ�ͻ��ṩ�ʲ���������

��������Ͷ�ʷ�Χ��֤ȯ��˾�Ϳͻ�ͨ����ͬԼ������Ʊ��ծȯ�������ʲ������ƻ�������Ʊ�ݡ��ʲ�֧��֤ȯ��������ȯ�ȡ�

����Ͷ�����ƣ�

������1�����ý�ί���ʲ������ʽ��衢�����Ѻ���ʻ��߶��ⵣ������;��

������2�����ý�ί���ʲ����ڿ��ܳе��������ε�Ͷ�ʣ�

������3����֤�������ÿ�չ�ʽ��ҵ���ί���ʽ�Ͷ���ڸ���Ⱦ�����ܺĵȹ��ҽ�ֹͶ�ʵ���ҵ��

������

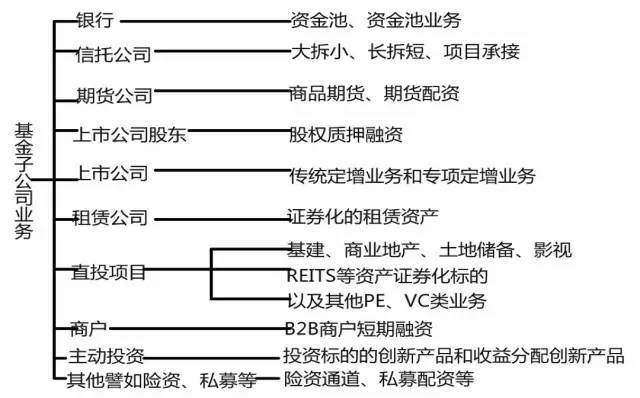

����˾

����1.����˾ҵ������

����

����2.����ר�������ӹ�˾ר���ʹܼƻ�

����2.1 Ͷ�ʷ�Χ-ȫ��ͨ��

����

�������ݡ�֤ȯ��˾�����������˾�ӹ�˾�ʲ�֤ȯ��ҵ������涨���������ӹ�˾�ɴ����ʲ�֤ȯ��ҵ��

����2.2 Ͷ������

��� |

�������� |

�������� |

1 |

�����ӹ�˾������ĸ��˾�����ֵܹ�˾Ͷ�� |

������֤ȯͶ�ʻ��������˾�ӹ�˾�������й涨���ڶ�ʮ���������ӹ�˾����ֱ�ӻ���ӳ��л��������˾����ͬһ���������˾�عɵ������ӹ�˾�Ĺ�Ȩ��������������ʽ����������˾����ͬһ���������˾�عɵ������ӹ�˾Ͷ�ʡ��� |

2 |

����ĸ�ӹ�˾���ֵܹ�˾֮������������� |

������֤ȯͶ�ʻ��������˾�ӹ�˾�������й涨����ʮ�����������������˾�����ӹ�˾����ͬһ���������˾���Ƶ��ӹ�˾֮�䲻�ý�������ݶ���������������ʧ��ƽ�Ĺ������ף���Ӫ��Ϊ���ô��������ͻ���� |

3 |

����ĸ��˾ר������Ͷ����δͨ��֤ȯ������ת�õĹ�Ȩ��ծȨ�������Ʋ�Ȩ�� |

��������ͼ |

4 |

���������ӹ�˾�ʹܼƻ����÷��Ŵ��Ҳ���ý�����н���ί�������Կɽ�����мƻ�����ί���� |

������ҵ����ί�д�������취(���������)����Ҫ����ҵ���в��ý����ԡ��O�������ʽ𡱶��ⷢ��ί�д�� |

����� |

һ��һר������ |

һ�Զ�ר������ |

ļ������ |

1 |

2��200 |

������ |

������3000�� |

������100�� |

ί�й�ģ�䶯 |

������ͬ���ڿ����Ӻ����� |

����ÿ���������һ�μƻ��ݶ�IJ�����˳� |

���������ӹ�˾�ʹ�ҵ��Ҳ�ɷ�Ϊ��һ��һҵ�͡�һ�Զ�ҵ�����������мƻ��еġ���һ�ʽ����мƻ����͡������ʽ����мƻ�����������Ͷ����һ��Ӵ������ǡ�һ�Զ�ҵ��

������

���й�˾

����1.���й�˾ҵ������

��������ҵ���Ծ�Ӫ��ҵ����Ŀ��������Ͷ�ʹ�˾�����취�����ɷ�Ϊ���£�

������1�����о�Ӫ�ʽ�����ҵ��ί���˽��Լ��Ϸ�ӵ�е��ʽ�ί������Ͷ�ʹ�˾����Լ����������Ŀ�ģ����й��������úʹ��֡�

������2�����о�Ӫ�������������������Ʋ�������ҵ��ί���˽��Լ��Ķ������������Լ�֪ʶ��Ȩ�ȲƲ����Ʋ�Ȩ��ί������Ͷ�ʹ�˾����Լ����������Ŀ�ģ����й��������úʹ��֡�

������3�����о�Ӫ���ɡ����������������µ�Ͷ�ʻ���ҵ����ΪͶ�ʻ�������������˾�����˴���Ͷ�ʻ���ҵ��

������4����Ӫ��ҵ�ʲ������顢��������Ŀ���ʡ���˾���ơ�������ʵ��н�ҵ��

������5�����о�Ӫ����Ժ�йز������Ĺ�ծ������������ծȨ����ҵծȯ��ծȯ�ij���ҵ��

������6�������Ʋ��Ĺ����������봦�֡�

������7��������ҵ��

������8�����ü�֤�����ŵ��鼰������ѯҵ��

������9���Թ��вƲ�Ϊ�����ṩ������

������10���й�����������������ҵ��

����2.Ͷ�ʷ�Χ��Ͷ������

Ͷ�ʷ�Χ |

������1��Ͷ�ʷ�Χ�㣬��ȯ���ʹܲ�Ʒ�������ʹܲ�Ʒ�����в�Ʒ���� ������2��ծȨ����Ȩ����Ȩ���������з�ʽ���������ʽ� ������2��������ʽ��Ͷ�ʡ����ۡ����ͬҵ�����뷵�ۡ����ޡ������ |

Ͷ������ |

������1�������������ع���ʽ�����������вƲ��� ������2�����к�����Ʒ�����ƣ������ģ� ������3�������ز���ҵ���������ʽ������ش�������ȣ� ������4�������������ṩ������ ������5���������ṩ����ó�������������������ƻ�ʵ������30���� ������6�����ý������ʽ�ֱ�ӻ���������������˾���ɶ���������ˣ��������ʽ�ȫ����Դ���ɶ���������˵ij��⣻ ������7�������Թ��вƲ��������Ʋ����н��ף� ������8�����ý���ͬ�����Ʋ���������ף� ������9�����ý�ͬһ��˾�����IJ�ͬ�����ƻ�Ͷ����ͬһ��Ŀ�� ������10��������������Ȩ���в��ת�õģ������˲���Ϊ��Ȼ�ˣ����������е���������Ȩ����������Ȼ��ת�û���ת�á� |

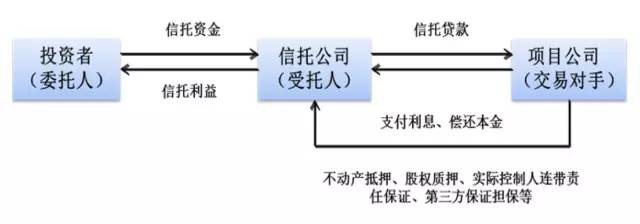

����3.���з���3.1�ʽ�˷��ࣺ��һ���С���������3.2��Ŀ�˷���3.2.1ծȨ��-���д���

����

����3.2.2��Ȩ��-��ʵ��Ȩ�͡�����ʵծ

����

����3.2.3����Ȩ��-��ͨ����Ȩ���ṹ������Ȩ

����

����3.3�ṹ�����м���������Ȩ�IJ��ת��

����3.3.1�����ڼ�ǿ���й�˾�ṹ������ҵ�����й������֪ͨ��������ͨ[2010]2�ţ����ṹ������ҵ����ָ���й�˾����Ͷ���߲�ͬ�ķ���ƫ�ö���������Ȩ���зֲ����ã����շֲ������е��������Ӻ��Ž���������䣬ʹ���в�ͬ���ճе���������Ը��Ͷ����ͨ��Ͷ�ʲ�ͬ�㼶������Ȩ����ȡ��ͬ�����沢�е���Ӧ���յļ����ʽ�����ҵ��

����3.3.2������������Ȩ���в��ת�õģ������˲���Ϊ��Ȼ�ˣ����������е���������Ȩ����������Ȼ��ת�û���ת�á�

��������Ŀ�ģ���ֹ��������Ȩת�ø��ϸ�Ͷ�����������

������

Ͷ���˱���

����ͨ�����������ֵ����ۣ����ǻ��������ȯ�̡��������С�������Щ���ڻ������еĽ��ڲ�Ʒ����Ҫ���صļ�ܹ�����ģʽ��Ͷ�ʷ�Χ��Ͷ�����Ƶȡ������������ϣ����������Ҫ�˽�һ�ºϸ�Ͷ���߹���Ʒ���۹���ԭ��

�����ۺ�Ŀǰ�ļ�ܷ��ɷ��棬��Ը�����ڲ�Ʒδ��ͳһ�ļ��Ҫ���ڲ�ͬ��Ʒ�ļ�ܷ����У���Ͷ���ߵ�����Ҫ��һ��Χ������������й涨��һ�Ƿ��ճ���������һ�Ƿ���ʶ����������Է��ճ�������������Ҫ�ǿ���Ͷ���ߵ��ʲ�״����������Ͷ���ʲ��ͲƲ��������������ʶ��������Ҫ�ǿ���Ͷ������������Ͷ��֪ʶ�;��顣

����1.2��ͬ��Ʒ�Ժϸ�Ͷ���ߵĹ涨

�ʲ���Ʒ��� |

�ϸ�Ͷ���߱� |

�������� |

�����ʽ� ���� |

����Ͷ��һ�����мƻ�����ͽ�����100������ҵ���Ȼ�ˡ����˻�������������������֯�� �������˻��ͥ�����ʲ��ܼ������Ϲ�ʱ����100��Ԫ����ң������ṩ��زƲ�֤������Ȼ�ˣ� �����������������������ÿ�����볬��20��Ԫ����һ��߷���˫���ϼ����������������ÿ�곬��30��Ԫ����������ṩ�������֤������Ȼ�ˡ� |

���������й�˾�����ʽ����мƻ������취�������� |

��һ�ʲ����� |

������ͨ�һ�ʽ����жԺϸ�Ͷ����û�з���Ҫ�� |

|

���о����������в�Ʒ��QDII�� |

���������ʽ����е���ί���˵��ʽ��������100������һ����г���ǰһ���й���㽻�����Ĺ�����Ӧ�����м��Ƽۼ���ĵȶ���㣻 |

���������й�˾���о�������ҵ��������а취����27���ģ� |

������һ�ʽ�����Ͷ���ߵ���ί�н�����1000��Ԫ����һ��ֵ��� |

�������й�˾���о�������ҵ��QDII�����ñ������ڲ���˿ھ� |

|

�����ʲ������ƻ� |

�������˻���ͥ�����ʲ��ϼƲ�����100��Ԫ����ң� ������˾����ҵ�Ȼ������ʲ�������1000��Ԫ����ҡ� ���������������ܼ�ܵĸ��༯��Ͷ�ʲ�Ʒ��Ϊ��һ�ϸ�Ͷ���ߡ� ������Ȼ�˲����óO�������ʽ���뼯�ϼƻ������˻�������������������֯�óO���ʽ���뼯�ϼƻ��ģ�Ӧ����֤ȯ��˾�������ƹ�����ṩ�Ϸ��O�ʽ��֤���ļ���δ�ṩ֤���ļ��ģ�֤ȯ��˾�������ƹ�������ý�������뼯�ϼƻ��� |

������֤ȯ��˾�ͻ��ʲ�����ҵ������취��2013���������ڶ�ʮ���� ������֤ȯ��˾�����ʲ�����ҵ��ʵʩϸ��(2013��)���ڶ�ʮһ�� |

�����ʲ����� �ƻ� |

����֤ȯ��˾���������ʲ�����ҵ���ܵ����ͻ����ʲ���ֵ���õ��������100��Ԫ����֤ȯ��˾���ڸ����������ϣ���߱���˾�ͻ�ί���ʲ���ֵ������ ����֤ȯ��˾���¡����¡���ҵ��Ա������ż������Ϊ����˾�����ʲ�����ҵ��Ŀͻ��� |

������֤ȯ��˾�ͻ��ʲ�����ҵ������취��2013���������ڶ�ʮһ�� ������֤ȯ��˾�����ʲ�����ҵ��ʵʩϸ�ھ��� |

һ��һ����ר�� |

����Ϊ��һ�ͻ������ض��ʲ�����ҵ��ģ��ͻ�ί�еij�ʼ�ʲ����õ���3000��Ԫ����ң��й�֤������й涨�ij��� |

�������������˾�ض��ͻ��ʲ�����ҵ���Ե�취(2012��)��ʮһ�� |

һ�Զ����ר�� |

����ί��Ͷ�ʵ����ʲ������ƻ���ʼ������100��Ԫ����ң����ܹ�ʶ���жϺͳе���ӦͶ�ʷ��յ���Ȼ�ˡ����ˡ�������������֯���й�֤����Ͽɵ������ض��ͻ��� �����ͻ�ί�еij�ʼ�ʲ��ϼƲ��õ���3000��Ԫ����ң������ó���50��Ԫ����ң��й�֤������й涨�ij��� |

�������������˾�ض��ͻ��ʲ�����ҵ���Ե�취(2012��)��ʮ��������ʮ���� |

�����ӹ�˾ר���ʲ������ƻ� |

���������������˾�ض��ͻ��ʲ�����ҵ���Ե�취���ھ��� |

|

��ͨ���Ʋ�Ʒ |

��������ҵ���и�������ҵ��������а취������ʮ���� |

|

��Ը��ʲ���ֵ�ͻ���˽�����пͻ������Ʋ�Ʒ |

����˽�����пͻ���ָ�����ʲ��ﵽ600��Ԫ����Ҽ����ϵ���ҵ���пͻ��� �������ʲ���ֵ�ͻ���ָ������������֮һ�Ŀͻ�����һ�������Ϲ����Ʋ�Ʒ������100��Ԫ����ҵ���Ȼ�ˣ��������Ϲ����Ʋ�Ʒʱ�����˻��ͥ���ھ��ʲ��ܼƳ���100��Ԫ����ң������ṩ���֤������Ȼ�ˣ������������������������ÿ�곬��20��Ԫ����һ���ͥ�ϼ����������������ÿ�곬��30��Ԫ����ң������ṩ���֤������Ȼ�ˡ� |

��������ҵ�������Ʋ�Ʒ���۹����취������ʮһ�� |

ծȨֱ�����ʹ��� |

����ҵ��չ����ֻ���ڡ�ȫ������ҵ������Ϣ�Ǽ�ϵͳ���н����˵��ӻ��������Ϣ�Ǽǣ���ȡ�ò�Ʒ�ǼDZ���������ʲ������ƻ����ܲ���Ͷ��ծȨֱ�����ʹ��߷ݶ |

�����Ե�Σ�����ļ�Ϊ��������壬��δ����ṫ�� |

˽ļ���� |

�����ϸ�Ͷ���ߵľ�����ɹ���Ժ֤ȯ�ල���������涨�� |

�������л�����֤ȯͶ�ʻ����ڰ�ʮ���� |

�������ݻ���֤ȯ�о��������ĸ�����ڲ�Ʒ������ظ�������ϸҪ�����ͼ

����

����3.��ԭ��

������ԭ����������������˼��һ�Ǵ��ʲ��˿��ǣ���ʶ��ײ��ʲ�������Ʒ������Ͷ�ʷ�ΧӦ�÷��ϼ�ܹ涨�ͺ�ͬԼ����Ӧ����صĵײ��ʲ�����Ϣ�����Ͷ������¶����������ڲ�Ʒ���ж���װ��ģ��ʵ������Ͷ��ܼ�ܹ�����Ҫͨ����ԭ����ʶ������Ͷ���Ǵ��ʽ�˿��ǣ�Ͷ���ʽ�Ӧ��������ؼ�ܹ涨�ĺϸ�Ͷ���ߣ�Ҫʶ�����յķ��ճе����Ƿ�Ϊ�ϸ�Ͷ���ߣ��Է�ֹ���ճе����ʲ������䣬��ֹ˽ļ��Ʒ��ļ����

������ļ��Ʒ��˽ļ��Ʒ����Ҫ����ָ��֮һ����Ͷ����������200�ˣ���������������ڡ�֤ȯ������������˽ļͶ�ʻ���ල�������а취���Ȳ��Ź����о��й涨��

�������ںϸ�Ͷ�������ƣ���Ҫ���������ع涨��

����3.1 ���в�Ʒ��Ҫ�����ڽ�һ����ǿ���й�˾���ռ�ܹ�����������������2016 58���ģ�

����3.2 ȯ�̻����ʹܲ�Ʒ��Ҫ���Ժϻ���ҵ����Լ�ȷǷ�����ʽ��ͨ���㼯����Ͷ���ߵ��ʽ�Ͷ����˽ļ����ģ�Ӧ�����˲�����Ͷ�����Ƿ�Ϊ�ϸ�Ͷ���ߡ�

�����������˲�ģ���ᱣ�ϻ�����ҵ�������ϻ��𡢴��ƻ������ṫ����������������ڻ���Э�ᱸ����Ͷ�ʼƻ���Ͷ����������˽ļ�����˽ļ��������˼����ҵ��Ա

����3.3 ���й�˾������Ҫ�����й�˾��������Ҫ��ʶ��ϸ�Ͷ��������

����2016��5�¡�֤ȯ�ڻ���Ӫ������ʵ�ʲ�����ҵ�������ߡ���ֹ��Ϊϸ������Ǻϸ�Ͷ���������ʲ������ƻ�������Ͷ���������ۼƳ���200�ˣ���ͬһ�ʲ������˵Ķ��ͬ�����ʲ������ƻ���Ͷ�ʱ����ȫ��ͬ��Ӧ�ϲ�����Ͷ����������

������

���ڲ�Ʒ�Ϲ��Ե��ۺϿ���

�����ۺ����漸���ֵ��ܽ����������Խ��ڲ�Ʒ�Ϲ��ԵĿ���Ӧ�����¼����������ۺϷ�����

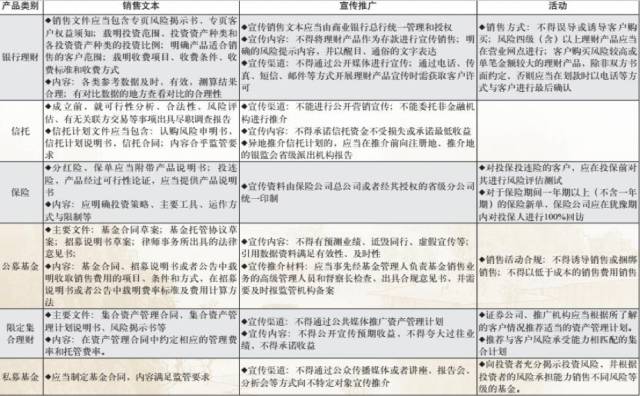

����1.��Ʒ��ƺϹ���

����ͨ������һ���IJ��ֵľ�������������ܽ����������ڻ������н��ڲ�Ʒ�ļ�ܹ�����Ͷ�ʷ�Χ����ģ���ơ��������ơ�Ƕ�����ơ���Ʒ�ṹ���ơ�������ȡ�һ�����Ͻ��ڼ��Ҫ��Ľ��ڲ�Ʒ���ܸ��ӳ�ֵı���Ͷ����Ȩ�棬ʵ��Ͷ�����ʲ����õ�����Ż���

����

����ͼ ����֤ȯ�о�������

����2.��Ʒ���ۺϹ���

���������ڲ�Ʒ��Ʋ���Ӧ���ϼ�ܹ涨�⣬�����ڻ��������ۻ�������ڲ�Ʒʱ��Ӧע��������ΪҲҪ������Ӧ���۹����涨�����ܿ�������������ڲ�Ʒ�����棬��������Ͷ������¶���ڲ�Ʒ�ķ��գ��������ڶ�����ڲ�Ʒ����Ƕ�����У�Ҫ��ֽ�ʾ�ײ��ʲ���Ϣ��Ͷ������ѡ����ڲ�Ʒ�Ĺ�����ҲҪ�����侲��̬�ȶԴ����������档

����3.��ػ����Ϲ���

�����κβ�Ʒ����Ƽ����۶������ںϹ�Ϸ���Ӫ�Ľ��ڻ��������������ڻ��������ʹ����ش�Ϲ���ջ�Υ����ܹ������������������ֻ���ý��ڲ�Ʒ�Ϲ���������۳�Ϊ��̸������ػ����Ϲ��ԵĹ�עӦ�����ڶԱ������ڲ�Ʒ�Ĺ�ע��

�������Ա�������Ҫ������������©֮������������ָ�������䡣

����Դ������Ͷ�ʼ���

==�зָ���==

������+ʱ������Ҫһ��

������������˽�����顱��

�һ�ÿ��Ϊ������

�廪��ѧ����ڽ���ѧԺ�о��ɹ�

��ҵ������Ѷ�����ʻ��������ڻ

һ������Ϊ���ģ�����������飡

ɨ���·���ά���ע

δ��������С��

��վ��δ����https://www.weiyangx.com

����������ת�����ݽ������߲ο���������Ϊ�����ںŵ����ݶ�����֪ʶ��Ȩ�������Ȩ����������֪�����ǽ��ڵ�һʱ���ʵ��������

WeMedia����ý�����ˣ���Ա�������˹�ע��Ⱥ��ǧ��

����˵�������а�