)

)����

������12��5�ձ������ͣǰ��������������ҵ��֮�� ���죬�����ƽ��ɳ��ɷ�չ�ĸﲿǣͷ�ļ������פǰ�����٣�ͬʱҲ���ɳ����ʽ����ü�ܲ�ǣͷ�Ĺ���������פ������١�

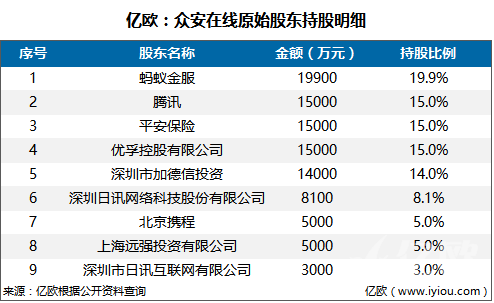

�������г���ʿ�����ƣ��˴α���Ὣ��Ҫ���ǰ�����ٵĹ�Ȩ�ṹ��˾������������ϲ飬���Ժ�����ٵĵ��齫Χ�����ڶ����г��������ļ���Ͷ��չ�����顣

����"Ұ����"�ʽ𱻶�ס���ʺ�����

��������Ϊֹ��������ϵ������ϵ�����Ᵽ�ա�ǰ�����١���������������ʣ����Ƶ����й�˾���Ѵﵽ30�����ң������õ��ʽ��ģ�ߴ�2500�����ҡ�����Ƶ�����Ƶı����������յ��������ֵ����ͻ��Ϊ������Ϊ�ṩ��ԴԴ���ϵ��ʽ�ҩ��

�����б���ͳ��������ʾ��2016��ǰʮ���£�48���������չ�˾�У�17�������ձ�������ͻ�ư���Ԫ���������Ҹ��dz���ǧ�ڴ�ء� ���ݹ�����¶��Ϣ������ϵ������ϵ��ǰ�����ٵ����ʾ������й�˾ʱ���������������ʽ𡢴�ͳ���ղ�Ʒ����ʹ�õ��ʽ�ȫ�����������գ�

����

������ͼƬ��Դ���Ѻ�

����ǰ�����١�������ٵ����ʴ������ơ�����Ͷ�ʵ�ԭ��Ҳ�����������ա���������Ϊ�ʽ���Դ����С�����������ٸ��ߵĸ�ծ�ɱ���Ϊ�˸�����Щ�߳ɱ�������Ѱ��������Խϸߡ�Ͷ�����������ʲ�����Ŀǰ�ʲ��Ļ����£���Ʊ�г���Ȼ��һ���õ��ʲ��أ�����ơ�������Щ��ӯ�ʵ͡��ֺ�ߵ�������ҵ�ͳ�Ϊ�����ʵ�������

�������ǣ������������г��ĺ��������ǣ������Ʒ�����ܶԲ�Ʒ���Ǻ���Ϥ��һȺ�ˣ�ͨ���������ʵġ���ͷ��������һȺ�������ʺ����ֲ�Ʒ�������ߡ� �����ձ��������ڱ��ղ�Ʒ�Ļ����ϼ��������Ʋ�Ʒ�����ԣ������һ���dz����ӵĽ�������Ʒ�����Ѳ��������뵽08��Ĵδ�Σ����

����

������ͼƬ��Դ�����棩

������Ȼ����ܲ��Ѿ�ע�����һ���գ��������ա��ľ�Ӫ���������ܲ��ų����ġ������ձ���˼·��Υ�������ż�ܲ����ж����ƽ�������������չ�ģ��ҵ��ṹ���������ģ���ζ������һ�����ڶ����г����Ƶġ�ɱ��ﵡ����������ˡ�

�������ơ������ڵĻ������ˣ�

������ܲ��ǿ�������յļ�ܣ�����ϵ������ϵ��ǰ�����ٵ������Ȼ�����У�����ҵ���ܱ�����ܵ�Ӱ�졣��Ҳ��Ϊ�����ơ������ں������ܵ�һ�����ᡭ

������Ϊ����Ϊ�һ�û������������յ���ҵ���ڰ����մӳィ֮���ͱ����г���ע��Ŀǰ�Ĺ�ֵ�Ѿ�����500��Ԫ���������ʶ�Ƚ�60��Ԫ�������ʱ��г�����ĸ��⿴��...

����

������ͼƬ��Դ�����ײƾ���

�������ڰ�������¶���걨����������ȥ����ȱ���7.94��Ԫ������ǰ�����µı���7.51��Ԫ���������ټӿ졣���⣬�ڰ����ճ�������������������������¶ȱ��������ѹ���Ԫ������2015��6�£��ڰ������ۼƷ���ͻ����ѳ���2.86�ڣ��ۼƷ���������20�ڡ�

���������������ϻ���������������Ტ�ۣ����ǡ������������ղ�Ʒ�����ڸ�������������Ѿ������˽�200���Ʒ�����ڰ����ճ�����22���£����¾����㣬ÿ�����߽�10���Ʒ�� άС�����������������ս�פ֧������֪����̥���Ᵽ��С��ˢ�ա������˻��յȲ�Ʒ���������Ϊ �����ս��Ա�����

����

������ͼƬ��Դ�����ײƾ���

�������ң��ڰ����շ����ʾ����˾ӯ���Ѳ������⡣������ʾ��2014��ʵ�־�����2728��Ԫ��������������ۺ������пɹ����۽����ʲ��Ĺ��ʼ�ֵ�䶯�����ۺ�����ԼΪ3341��Ԫ�� һ����ԣ��ڹ������չ�˾3-5���ܹ�ʵ��ӯ���������չ�˾����Ҫ5-7�꣬���ڰ����ճ������������Ѿ�ʵ��ӯ����

����

������ͼƬ��Դ�������˷�����

���������������ڰ�����չ���ǣ����������յ�1.0�汾�DZ��յĵ��̻������������ı��ղ�Ʒ�ᵽ����ȥ��2.0�汾�dz��������������ڰ����Ա���è�������˻��˷��ա����������г�������ҵ�������ڰ���̥���Ᵽ�ȣ�3.0�汾���ǿ�繲���������������պ�������ҵ��ϣ������ڰ������Ŀյ��Ƴ���37�ȸ��±��ա������ĸ��µ�Ѳ�������

�������������ջ�߸���ͳ������

������ͳ�ƣ��¹����������˾�������Ϊ5�ţ��ձ��˾�������Ϊ6.5�ţ��������˾�����������1�ţ���������ڱ��յ����ʷdz��͡����ͬʱ�������������ʾ��2013�껥�������ѹ�ģ��ռ�ܱ��ѹ�ģ��1.7%����2015���ϰ��껥�������ѹ�ģ�ʹﵽ816��Ԫ��ͬ������157.4%��ռ�ܱ��ѹ�ģ��4.7%��

�������������ݿ���������������ռ���屣�ѹ�ģ���dz�С�������屣��Ҳ���ڸ�����������£�����Ԥ�����������յ��컨��dz��ߡ�����2015���°��꣬��չ����������ҵ��ı��չ�˾Ҳ�ﵽ��96�ң�����ζ�Ź��ڳ���65%�Ĵ�ͳ���չ�˾���������⣬���ڴ��ͻ�������˾Ҳ�ײ��ֱ�����ҵ��

����

������ͼƬ��Դ����ҵ����־��

���������������ڸ��ٷ�չ����ͳ����ȴ��������������������ʱ�����£����չ�˾�Ļ�ȡ��������Ŀռ䱻���ѹ�������������»����ļ�A�����б��չ�˾���걨��ʾ�������й�ƽ��������ͬ������17.7%�⣬����3�������й����١��й�̫�����»����վ���������ִ���»��������й����ٺ��»����յ��»����Ⱦ�����50%��

�������ӯ��Ҫ���ծ��ѹ������ͳ���ò�������һ��ӯ���ֶΡ���Ͷ�ʡ������ڹ����ձ����١��ʲ��ġ�������£��ʱ��г����Ե���Ͷ�������½���������ʾ���й�̫�����й����ٺ��й�ƽ������Ͷ�������ʷֱ�Ϊ4.7%��4.36%��4.4%���Ͼ�����ÿ������������������������A���г��ϵ����������ӯ�ϰ��ڵġ�

����

������ͼƬ��Դ����ҵ����־��

�������ڶ��ԡ�����������ȡ����ͳ���ա���Ϊʱ���磬�����ɷ��ϵ��ǣ����������Ĵ�ͳ����ؽ����ٻ�����������ҵ����ս�� ����ǰ����Ļ�����ҵ������ҵ���ڻ������ij�����Ѿ�����������Ǯ�ˣ������˵���չ�˾���Ჽ����˾�����еĺ�

����

����С����������ʺ��ʲ�������£�������ҵ���������ĸ�������ľ��������ǹؼ������������ʱ��г������ܸ�Ͷ�ʻ��������������DZ���ҵ����������ߣ��ڶ����г��������ƣ�������ֵ֧�ŵĹ�Ʊ���ߣ��������ڸ߷��գ�Ҳ�������г������������Ǿ�˫���ɼ�ܲ�Ĺ��ϳ�����

������չ�Ķ�| ������

����������Դ���۹��ǵ��¶�

���������û��ȵ���������ʵ�������������һ�֣����������������յ�����Ӧ���ǡ�����һ����ȫ��������û�¶����ڹ����������Ǽ�����˼��

������ʵ����������Ҳûʲô�����ԡ��Ͼ��ͷ�����1967���ʱ����״�����淨�����ո����Ͷ�ʵ�����Ҳ���١���Ϊʲô�����վ�ƫƫ��������ˮ�����أ�

����������Ͷ�����Ͻɵı�����Ҫ���������֣���ʼ���á����Ϸ��á�Ͷ�ʷ��ã�

������ʼ���þ��������ո��������ѣ��Ͼ����չ�˾�����۶���ҪǮ�ģ���ͨ������һ�㶼�г�ʼ���á�

�������Ϸ��þ��ǰ��϶����������չ�˾�ġ������ѡ�������������ȫ��Ǯ��

����Ͷ�ʷ��þ����ñ��չ�˾�������Ǯȥ�����ɡ����Ͷ�ʡ�

������ô�������ˡ�Ͷ��������ʱ��Ͷ���˽��ı����е��Dz��ֱ��Ϸ��ã���ʵֻ�DZ��չ�˾ʵ��Ҫ��ı��Ϸ��õ�һС���֡���ʣ�µı��Ϸ���˭�������չ�˾�İ취�ǣ���������Ͷ�ʷ��õ������������Ϸѡ�

������ͨ���֣��㽻100�鱣�ѣ���ȥ1��������ѣ�����90���ǰ��϶����ı��Ϸѡ������ղ�ͬ���㽻100�鱣�ѣ���ȥ10�������ѣ����չ�˾˵��Ȼ���DZ�������40����������ֻҪ��20��������ʣ�µ�70��Ͷ�ʣ�Ǯ�˾�������ʣ�µ�20�����ѡ�

������ͳ�ƣ������ս�������ƽ����5%���ҡ�˵���ˣ����ֺÿ��������Ϲ���

��������������������Universal Life����Ҫ�Ƿ���ͻ���һ����ͬ�����������պ������������ݱ�����������������ͨ���������Ƶġ�

�������������������ڵ������ա�

����������ڹ����������߽������ڷ�����ʾ����Ŀ���й���ϸ���ͣ�

�������������ǰ���Ͷ�ʺͱ��������ܵ������ղ�Ʒ��Ͷ���˽����ѽ������չ�˾���ֱ���������˻���һ���ֽ�����ձ����˻����ڱ��ϣ���һ���ֽ���Ͷ���˻�����Ͷ�ʡ�

�������б��϶�Ⱥ�Ͷ�ʶ�ȵ���������Ȩ��Ͷ�������У��ɸ��ݲ�ͬʱ�ڵ�������е��ڣ�Ͷ���˻����ʽ��ɱ��չ�˾��ΪͶ�ʣ�Ͷ�������ϲ��ⶥ��������ͱ������ʡ���ҵ����ʿ�ƣ�һ����˵����ǰ��ͱ�������Ϊ2.5%���ҡ�

��������������뱣�ϲ�������ʣ���������Ϊһ�ֽ��ڷֺ�����Ͷ���ռ��Ͷ�������ղ�Ʒ������������뱣����ҵ��ҵ����Ͷ������������ܹҹ����������ҵ�����ã������յ������ʾ��Ѵ�Ԥ�ڡ�

����û�£�������һ��Ϳ����ˣ�Ͷ���˿�������Ͷ����ȣ�Ͷ���˿������κ�ʱ��֧���κν��ı��շѡ����������յĸ�����������ġ�

���������������Ƶģ���������λ�ս����Ȼ�й����ʱ�����ƴ�˵������õ��������գ��������ܹ�����«��ư��ת���������𣿻���˵�������ڶ�ʩЧ�ȴ����֪�أ�

��������������������

����1�������ձ������벻�ɿء�

�������չ�˾�������ɱ��������Ͷ������˫�������ġ�����Ͷ���˿�������Ͷ����ȣ�Ͷ���˿������κ�ʱ��֧���κν��ı��շѡ����չ�˾ʹ�������ո����ķ��ռ�����Ϊ���չ�˾�����ٱ��������Ⱥ�ʱ��IJ�ȷ���Է��ա�

����һ�����չ�˾��ʵ�ֳ�ŵ�ĸ������ʣ������Ϸ�ΧΪ5%-7%����Ͷ���˼���Ͷ���ʽ𣬱��չ�˾�ͺ����������ʽ����������ߣ��������������գ�������㣬�⸶�ʼ��ʸ��ߡ�

����2�����մ���

���������ղ����Ƿ��պܵ͵IJ�Ʒ�������ճ�ŵ�Ļر�����5%~7%֮�䣬�����˺ܶ��������Ʋ�Ʒ�������ʡ��������ڳ�ŵ��˸������ǰ���£����ķ����Ǻܴ�ġ�

�����й�����������������֮����1�����2��֮��������˻���ֵ�˱��������й���Ͷ�ʴ�����˵������������ʱ���ܼ��ٵ�Ǯȥ������Ͷ�ʣ������Ƿ��պܴ�ģ�������˵�Ƕ��߳�������⡣

����������ʯŭ�ⱦ��˵�ģ�����ƹ�Ʊ��Ȼ������������������һ������5%������ʱ�Ͳ��Ƕ���Ͷ���ˣ����dz��ڹ�ȨͶ�ʡ���ծ��Ͷ����������Ƿdz���ġ���

�������������Ƽ���

�����峤����ү��ŭ��ҦԱ�����˶�С����ţ���Ұ���ˡ�·��ȫ�̵�...

�����ѣ����ѡ���ŷ�˳�Ա������ͣ������Ϊ�İ㣿

������Ȩ������FX168����ͼƬ��Դ�����磬��������ԭ����Ȩ�����������Ӵ�����һ��ʵ��ͼƬ���з��������ʿ���������ϵ����ʵ�����ǽ�����ɾ������ע�Ź��ںţ�fx168caijing ��ø��м�ֵ�IJƾ�������

����˵�������а�