)

)������һ���� �����г��ع���չ��

����2016���Ѿ��������ڹ�ȥ��һ�������г�������Ӣ����ŷ�������յ�ѡ������ͳ���������Ͷʧ�ܵ��ش������¼����ھ�����˶��Ծ�¼������������г���������ȫ������г���Ӱ����������ߡ�

�����ֻ�����¡��������г����ҵĻع���˼��

һ��2016 �������г����� Winners & Losers

2016 ���Ѿ��������ڹ�ȥ��һ��������г�������Ӣ����ŷ�������յ�ѡ������ͳ���ش������¼����ڹ�������г������壬������ͳ������ְͣ��������ͳ���Ȼݴ�ְ���Ϸ���ͳ��Ƴ�֮�������������ĩ�����Լ��������������ɼ������ʽ���Ŷ������¼�Ƶ�����ݡ��ھ�����˶��Ծ�¼������������г���������ȫ������г���Ӱ����������ߡ�����㰮һ������Ա��������ȥ�������г����ң�������һ������Ա��Ҳ����ȥ�������г����ҡ�һ�����������г����ҵ���㽻��Ա����������ἰ������Զ��������ֽ����Ҫ�ḻ�Ҹ��ӡ�

����

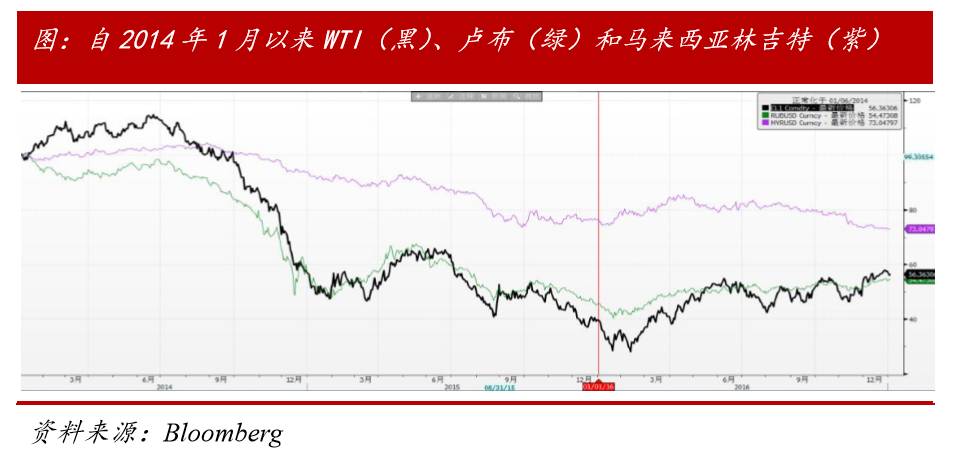

�ع˹�ȥһ���������г����ұ��֣�����Ҫ�ӳ����ܿܵĽǶ���һ������������㽻��̨�г��ܱ��ٵ� 19 �������г������У�2016 ����ʱ��ֲ�������ͳһ�ԣ��෴���� 19 �����ұ��ֳ������Եķֻ��������ڲ����Ǹ�������Ϣ�ر�������£�����˹¬�����������Ƕ����Ϸ����ع������Ƿ�ǰ���ף�2016 �����Ԫ�ֱ�ȡ�� 22%��20.9%�� 12.2%�����ǡ��гɹ��߱���ʧ���ߣ�����͢������������������ī����������ڵ���ǰ����2016 �����Ԫ�ֱ��µ� 17.7%��17.5%�� 16.8%��������һ�����Ϊ��ߣ�2016 ������Ҷ���Ԫ�µ� 6.7%�������� 19 �����������в�����̫�á�

���м۸��ȡ��������·����������ƽ̨��������Ķ�����֮��������������

�ڿ�����Ȼ��һر�ʱ�������г����ҽϸߵ������DZ���Ҫ���ǵ����ء��������Ƕ�������˹¬�����Ϸ�������Ȼλ���Ƿ�ǰ���ף�ֻ�����������ߵ������ƶ���������һλ���������һ����ʷֱ�ﵽ 13.75%��10%�� 7%�������г��������ձ�������Ƿ��������˻��ʵ�����ī��������������������Ͳ�������������˵������ף������������� 13.2%��9%�� 5%�����������ʷֱ�Ϊ 5.75%��8%�� 1.5%��ͬ�����������Ϊ��ߣ��������ʻر��� 2016 �����Ԫ�µ� 2.1%�������� 19 ��������������Ȼ����̫�á�

�����ƶ����ʷֻ�������

����? ������Ʒ���ڸߵľ������ձ����棬����Ʒ�۸�ΨһӰ������

����

����

�����Ƿ���ǰ���ҵĹ��ԣ����ǿ��Է��ֶ���˹���������Ϸǡ������������ǵȾ�Ϊ������Ʒ���ڹ����ۼ���ʯ�͡����������������������Ƕ����Ϸ����ػ�������������۸����Ƴ��ֳ��ϸߵ�һ���ԣ�������˹¬�������ͼ۱��ֳ��ϸߵ�һ���ԡ�����Ʒ�۸�����ȫ������Ʒ���������ҵ����ƣ���ʹ�ù��Ǵ�ͳ����Ʒ����������ī������������ǣ������ͼ��Ƿ��ֹۣ���ī����������ּ�����Ȼ���ּ�Ϊ������

? �г�ȷʵ��Ϊ���������յ�ó������

������������δ��ʽ����������ͳ�������ھ�ѡ�������ó���������������ڸ���ѡ�������г�����δ����ó������Ϊ���ء���Ŀǰ�Ѿ����յ����������Ƶ��������������ھ�ѡ����в�˳� WTO������ô��ī���������鶨������óЭ������ī������й��ֱ����� 35%�� 45%��˰����Ȼ��Щ���߲�δ��ʽ��أ�δ���ܲ�������ʵʩҲ�кܴ�������������յĻ�ѡ�Լ����ġ�����ʽ�����ߺ�������ӭ����������������ó��������������ȫ��������������ʵ��

����

����

�� 11 �� 9 �������յ�ѡ�������������Ժ�������������Ϊ��������������ī����Ϊ���������������Ҷ���Ԫ����Զ����ͬ����Ļ��Ҽ�Ȩָ������Ϊ������ó���������ߣ�������ó��������Դ���ҵ��īͶ�ʾ��ߵĸ�Ԥ��ʹ�ñ�����������塣��˼�ʹ�ͼ۵ķ�����ī�������ش����ã��������յ����߳����ȫ�����˻������ء����ǵ��� 2016 ����г�չ��ʱ�ڶ�ͬҵ����ī���磬��������Ȼ��ʱ�ͼ���������ͨ������ī���羭�ü��������ͼ۵����������ڶ����������͵ġ�ң�DZ�ʱijͬҵ��������ī�����ծ�������Ĵ���µ����ֿ���Դ�Գ������������ Real money ��Ͷ�����������µ���������Ӧ�ô��н��������г�����֮�������������Ǻͺ����Ļ��ұ�����˵����˫�ش�����������˺�֮��������������Ǿ�Ϊ��ͳ�ij����;����壬���������������ھ��dz���������Ʒ���Ե��Ӳ�Ʒ����е�������豸Ϊ���������������dz��ڲ�Ʒ�л�е�����豸�ﵽ 74%���⼸������ڲ�Ʒ������������ͼ��������������������ó�ױ��ݵ���Ҫ�۽�����Ϊ���������ҵ�һ���˺���������֪����Ϊ����ó�����������Դ�����й���������ʱ��ó�����ߵ������Է������������������������������������й�ó�������еĹ��ң����й��������Դ������������ҵĶ����˺�����Ϊ�г���������ó������ȡ���ϵIJ�����������

? ��Ҳ���Ρ���Ҳ���Σ�����/������������������Ҫ

�ڽ�ʾ����Դ��������Ʒ����Դ����������ó�����ߵȹ��ʾ��û����������г����һ��ʵ��������֮�����˾��������/�������λ���������ȡ��ȷǾ������ضԱ������ʵ�Ӱ�������������֡��������ܱ����ٵ����˾������У��������������ʵİ����洦�ɼ���¬�������Ƿ���ǰ����Ҫ�����ڹ����ͼ۵Ĵ����������ͼ۵ķ����ַ�Դ�ڶ���˹��Ϊ OPEC һԱ����Э����Ա����ɼ���Э�飬ͬʱ��ǣ�� OPEC ��� OPEC ���ҵļ�����������⣬����ŷ���ӳ��˶Զ���˹�ľ����Ʋã���ŷ���ڲ�ȡ���Ʋõ������Ѿ�������������������������ǰ����ɭ���� CEO Tillerson ���ι������Ѿ�Ϊ������ϵ���������˷��ʡ�Tillerson ���վ�˽�����ܣ���������ʱ�����Ѳ������˹����������������Ϊʯ�;�ͷ�������ʯ��˾ Rosneft ��ϵ���У����ڶ���˹����Դ�����±ؽ��������������еġ�֪���ɡ����г��Դ˳������벢�����֡�

������ɹ��ĸ�������ͳ��ǰ��ͳ�������������ι���������ʯ��˾��ϯ������ PetroBras �ʽ���ţ�����������Ϊΰ����쵼�˵�¬��Ҳ�븯�ܰ���ǣ�������������������⡣��ʵ����������еڶ������ڵľ�ѡ�ڼ䣬��ƫ������ͨ����ŵ����ʵ�ʵIJ����������Ի�ȡ�²�ѡ��ѡƱ�������Ѿ����г���ڸ����������̨����ͳ��÷����ͨ������������Ŀ�����Ʋ������ֵ��ֶ�������г����ġ�ͬ���������Ų����Ļ����������������ɼ��������������ι���ǰ�ʽ���Ų��ƵĹ���ս�Կ�����˾ 1MDB �Ķ��»���ϯ��ͬ����������������֮��1MDB����Ϊ�Ը������������Դ�Ȼ�����ʩ�ʲ���ͨ�������������ת���ɼ������Ƶ��˻����ʽ������ɼ����������Ѽ����ξ�ѡ��2016 �� 4 �º� 5 �� 1MDB δ��֧����Ӧ��ծȯ��Ϣ���ѹ���ΥԼ��1MDB ���ٲ����Ϳյ�����������������Ͷ�ʻ��� IPIC ��Ϊ 1MDB ծȯ�����ϵ�����������֧������Ϣ�ͱ��𡣵�ǰ��������Ϊ�ܼ� 65 ����Ԫ���ʽ���������������������������������������õ�����Σ����

�Ϸ����ڹ������η������ºͽΣ��Ȳ������һ�����ϰ�������ͳ��Ҳ������������һ�㴦�ڡ�����֮���������Ƴ� Gordhan ֮��������г���֪��Gordhan ����Ϊ�����ڹ���˰���ų�����ר�ŵ���߲�����������˰������ر����С�顣���Ȼ��������̳�����ǵIJ�ˬ���� Gordhan ����鲿����Ϊ������һλ��������Ա�������ر����Ϊ�ɣ�������ְȨ����Ժ�������ϣ�ʹ��Gordhan ����������������г���֪��������ٿ�ͥǰһ�취Ժ�����˶�Gordhan �Ĵ����˫���Ļ�����ʱ��Ϣ������ͣ������������ͳ��ס���ٴ���һ�������θ������������Ķ�������̬��Ȼû�н�����������û�б�ĸ�����

���֮�£�������Ĺ��ڹ��ʾ�����������ࡣ�ش���Ե���η�����ҩͰ�������Ź��ڼ�����˹����֯�ķ����ͱ���������˶����ij����ͬʱ���������Ǿ��ƺ� ISIS ��ϵ���У������Ƕ�������ŷ�ȴ�������ĽǶ������������ֱ������������䣬��������ŷ֮·�����Ҿ��治�ܸ����ӡ������ల�ɹ�ʵ��������ͳ�Ƶ�ת�������Ӿ�������Ҫǿ�������ǿ�������ģ�����������֮���������⡣

�������� 2017 ���г���һЩ�뷨

? ��ǰ�����г����ҷֻ���������������

���ҵij����ǵ��Ƕ������ص��ӵĽ������ ����Ϊ�����ڽ�����ʮ����Ʒţ��֮����δ�ܼ�ʱ����¬��ʱ�����������ĸ������ߣ�������Ʒ�Ĵ���µ���������������˾�ʾ����������������ƫ����������Լ�ʱ������������Ϊ���˾�������ձ����ߣ��ڡ�����䡱�ı����±�Ȼ��¶��������ϲ��������Ϊ�����Ĺ�����ʱ���������ּ��ѵġ������������̣�������Ʒ�ļ۸�ع�Ϊ��Ʒ�������ṩ�˸��������������������ջ�ʤ��������Ԫ���ʡ���ծ�������������ԣ�����ͨ�ͻع�ı����£���Ԫ��Ϣ�����ij��δ���������Եģ���ǰ�г�Ԥ�� 2017 ������������Ϣ���Ρ��ع���ʷ���Է��֣��� 2008 ��֮ǰ����Ԫ��Ϣ�����У������г����ҳ������ǿ�ҡ���������ͨ��ˮƽ������ǣ�������Ʒ�۸��ͦ��Ϊ������Դ�������ṩ֧�š������а������Ϸǡ��������ձ���棬������Щ���ҵĸ�����Ҳ�Գ�����Ԫ���������ij�������ù����ʱ��ر�����Ȼ�㹻���ˡ�

? ����ó���������������ҽ�ӭ����������

����������ó�ױ������ߡ�δ��ȫ��ó������Ԥ�������ı����£���ν�ġ�ǰ�ع��ҡ������Ż��ᡣ�����ޣ�������ھ��÷�չ�νϵͣ����˿ڹ�ģ�ϴ�����ʩͶ�ʿռ�ϴ�ľ����壬��Ϊ��������ռ�ϴ��ܵ�����ó�����߸�������Ӱ����Ӧ�ϵ͡�����Ҫ��ӡ�ᡢӡ�Ⱥͷ��ɱ�Ϊ������

? �����������Dz��ٹ�������ʵʩ������

�ϷǺͰ�������ҳ���������Ϊ BBB-�� BB���������Ϸǣ���������������ɹ���ס��Ͷ�ʼ����������г�������������㹻�������ڴ���������δ���ڶ�����Gordhan ֮�����ܵ��г���ӭ�����������κ��ƶ�������������̼ƻ�������Ԥ������Դﵽ�ɳ����̶ȡ��� 2016 ���Ϸǽ���ʵ����Լ 0.5%����������Ʒ�۸����������ϷDz�����ͬʱ�����Ϸ�������ʱ�䴰�ڡ������ϷDz������IJ��㣬������������Ϸǵľ������ٲ��ܻص� 2%����ǰ������Ŀ�꽫����ܷ��ա�

? �����и��ٲ��ֹ��ҵ����η���

���˾������ձ����η�չ�̶Ƚϵ��Ҳ���������ľ��������̳Ȩ����������Թ��Ҿ��ü��г�Ԥ��Ӱ��������ʲ������ԡ�2017 �� 12 ���Ϸ�ִ���� ANC ��ӭ�������ܲû���ѡ�٣����չ��������ܲý��� 2019 ����ͳ��ѡ�г�Ϊ��Ȼ�ĺ�ѡ�ˡ����ǵ� ANC ���Ϸ�Ψһ�ľ���ȫ����Ӱ����������������������������߽�����������ִ����������˭���ڵ����ܲ�ѡ���л�ʤ������������δ������ͳְλ���� ANC �ڲ�����ͳһ�����壬2007 ��ʱ�㷢����ʱ����ͳ���ܲõ�ķ������������ܵ��¼�����֮����ͳ������Ų�����ANC �� 2016��ĵط�ѡ���ж�ʧ��Լ����˹������Ҫ���еĶ�������λ������ĵ��ڷ����������ھۼ����ҵ�ǰ���Ϸ�֧����Լ 10%�������������� EFF �Ƿ����� ANC �ģ�ANC �ٴη���Ҳδ�ز����ܡ�

���⣬���������ɼ������ܻ���ǰ�ټ���ѡ�������������ǰ����ͨ�����´�ѡ����һ���ƿؾ��ơ����������Ĵ�ѡʱ��Ӧ���� 2018 �ꡣ�����в��ٿͻ����ϷǺ��������Ǵ��ڴ�����ó��Ͷ�ʣ������������������ٵ��ʽ���������ǰ�ּ������ٵĻ���ѹ�������������ǿ������й��ʽ���ŵģ����Ǿ�������ҵ���ģ�Ļ��ᣬ�����ʷ��ռ�����任Ī��Ĺ���������Ҫ���ǵ����кͿͻ����Ծ��衣

�����ڶ����� ���������г����ҷ���

��Ԫ 2016 ���ν�ǡ������������ 2016 �������ȿ�ʼ���ں�����ͳ���Ȼݵ� �������š��¼����Ϸ��ͣ����ζ���������ʩѹ��Ԫ����ȥ��һ�꣬¬������Ԫ��ֵ 17.26%�������� 2014 �� 2015 �����������Ԫ����µ���̬�ơ��ͼ�ת�����ⲿ���� �ĸ���Ϊ¬���������ṩ�˶��ܣ�չ�����У����ô������գ�¬��������ǿ����Ѱ�ҵ� �µ�ƽ�⡣�������Ƕ� 2016 ����ǣ��������г����һ����б��ֳ�ɫ����ȥ��һ�� �����ƣ����Ƕ�����ֵ�ܶ��������ƶ���

������Ԫ��2016�����������2017 ��Ԫ����һ���ߵ�

ǿ�ѽ����꣬�����������һ����У�����Դ���ڻ������ߵķֻ�����������������ڸ������ʵ���������ʺ�������Ϊ���Ҽ۸��������������Լ�ǿ�����ҵ�����Ի��ʳ��������������о����Ե����ã���������ȡ���ھ������ںͻ������ߡ�

��Ԫ 2016 ���ν�ǡ������������ 2016 �������ȿ�ʼ���ں�����ͳ�����ݵġ������š��¼����Ϸ��ͣ����������������ζ������췽�ӵ��鵽���ߣ��������������������У������� 12 �� 9 �գ���������ͨ������ͳ���Ȼݵĵ����鰸�����Ǽ�¬����֮��������ʷ�ϵڶ���������ͨ������ͳ������������������ 234 Ʊ�ɣ�56 Ʊ���ԣ� 2 Ʊ��Ȩ�� 7 Ʊ��Ч��ͨ��������ͳ���Ȼݵ��鰸����Ʊ��Զ��ͨ������������ķ���Ʊ�� 200 Ʊ��������ͨ��֮�����Ȼݱ�����ְͣ������ɹ��������ƽ̰�������ͳְ�����Ȼݹ�����ְ����������ǸΪ�ⳡ�����־续�Ͼ�š�

�����ƺ���һ���䣬�ȴ��δ����ɫ��

���������������в�����Ҫ�����Ȼ���̨�����ҽ�ìͷָ��ִ�����뺫�����������ҵ����ᣬ��������ͬʱ�Ӵ�������ͨ���ڵ�ƶ����ࡣ�����꣬���������Ϊ��������С�����Ĺ��Ҿ��ñ������ң���Ϊ֧����ҵ�ĸ������촬ҵ������̶��ƶ���������������ʧҵ�ʴ���������ɴ���������Թ���ϡ�

���к������������̳������⣬����ծ�����ѵĺ������ˣ������Ʋ�������������ֻ�Լ�����ʧ�����ڿ�������������Ϊ��ع⣬�����촬���걥�����ɣ�֮����������������У�������ҵ���е� 1.8 ���ں�Ԫ��Լ�� 16 ����Ԫ������ͺ������������е� 1.1 ���ں�Ԫ�����ծ��תΪ��ɷݣ���������촬��֮һ�Ĵ����촬��ǿΪ�̣��������Ժ�������������Ҫ����Ϣ���Ǻ���������ͷ��ҵ����̱�̮�������ֻ�Ϊ��������Iphone 7����ǰ��ռ�г��ݶ�����������ֻ���ը���������⣬�ٻ� 250 �� Note 7 �ֻ������ǹɼ۴�����½���������������������ֵ����ǧ��Ԫ��������Ʒ�Ƶij����������������ʧ���ڸ���ѹ��֮����������ͣ�� Note 7 �ֻ���һ������Ʒ�����������������켯�������ݷǷ����ʸ��᳤��ɱ�������᳤��������ܼ췽���顣����֧������ҵ����̱����Ժ������ھ�������ش�����ʱ���ܶ�ɽ����

���������Զ���ó��Ϊ������ҵ��̳������Ⲣ�����������Ŀǰ�����г��ձ����ٵ�˫��ѹ�����ʱ��ٴ���������Ԫ�ʲ���ͬʱó�ױ��������̧ͷ����δ��ó��չ����Ԥ����ǿ���ھ��� 2015 �����ص��������г��ʲ���ֵƫ�ͣ��ձ�ŷ�ĸ�������������ʽ��������������г����ң������г����������������Դ��ڷ��硣������ҵΪ����������δ����������ҵ���ܹ�ʣ������������IJ��������������½�����Ƚ��ж��ȹ�����ʯ�͵���Դ�۸�������ƶ��¾����������ƣ�����������Դ���沢�����ƿ��ԣ�ó�׳������������̶���Ȼ����������ߵ��Ժ�������ó�ױ����������Ծ����ɺ��ӣ���������̨��ó�ױ�������̧ͷ�������ĺ����¼�����Ӱ�����ԣ���ֵ��������ٽϴ����ֵѹ����

�����������ζ�����Ȼ��һ���䣬���������ڿ�Ԥ���ķ�Χ�ڽ��Ծ������߲�ȷ���Բ���һ��Ӱ�졣�ۺϻ��������������ں�Ԫ��ֵ����֧��ʵ�����ޣ�����Ԫ��ǿ�Ĵ��£���Ԫ�Һ�Ԫ�����н�һ�������Ŀ��ܡ�

�������ϣ���Ԫ�Һ�Ԫ����ͼ������ͷ�綥ʧ�ܺ��ھ���λֱ���γɶ����ײ���ͻ������ά��˹ͨ����ɹ��زȣ�����������ͻ�ƣ��Ϸ���һĿ��λΪ 2016 ��ߵ� 1240 ��Ԫһ�ߡ�

����

����

��������˹¬���������߳���������ǿ����Ѱ���¾���

�ڹ�ȥ��һ�꣬¬������Ԫ��ֵ 17.26%�������� 2014 �� 2015 �����������Ԫ����µ���̬�ơ��ͼ�ת�����ⲿ�����ĸ���Ϊ¬���������ṩ�˶��ܣ�չ�����У����ô������գ�¬��������ǿ����Ѱ�ҵ��µ�ƽ�⡣

һ��2016 �����ƻع�

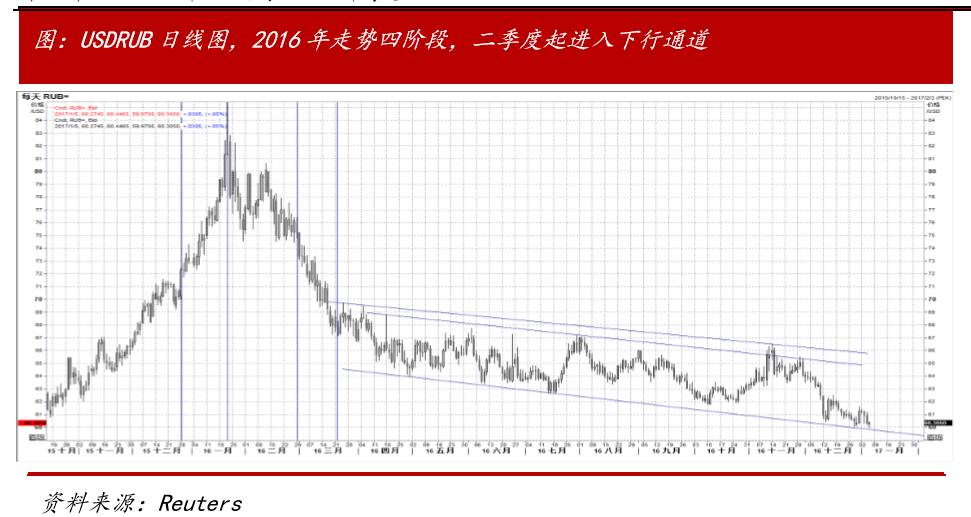

�Ӽ���ͼ���Ͽ���USDRUB �����˿������ǡ������������������к������µ��ĸ��Ρ�

1 �� 21 ����ǰ��USDRUB ������ 2015 �� 10 �� 20 �տ�ʼ�����ƣ��ڿ��겻�ü����� 2015 ��ߵ㣬���� 1 �� 18 ������ 2014 ��ߵ㡣 1 �� 21 ���� 3 �� 1 �գ��������ʷ�¸ߵ� 86 �����ؿ����У�����������������飬���γ�������˫���ļ�����̬��Ϊ�������µ������˶��ܡ�3 �� 1 ���� 20 �գ������û�лص�������¿������� 10%��

����

����������Ժ�۵IJ�������ƽ���������������µ���ͨ��֮�У������е��ٶȽ�֮ǰ���ԷŻ�������������Ҳ�ᴩ��ȥ��ʣ���ʱ��Σ���Ϊ�г�����Ҫ���飬¬���������Ľ����ж���Ԫ��ֵ 13%��

�����ͼ���¬������������

�뷢����Ҳ�ͬ������˹�Ĺ�����Ե�һ��ʯ���Ƕ���˹���õ�֧����ҵ�����ڶ���˹�Ĺ��Ҳ�������������Ҫ�����á���ˣ�¬�������Ƴ�����������Ԫָ���������ͼ۵�����Լ��ߣ�2016 �������Ҳ��Ϊ������չ������һ����������ͼ���Կ������ͼ���ȥ��һ���ȵ���������ֱ�ӷ�ӳ�� RUBUSD������֮�С�

����

11 �� 30 �գ�OPEC �ͷ� OPEC ��Ա�����ڴ����ʷ�Եļ���Э�顣OPEC��Ա�����ϼ�ÿ�ռ��� 120 ��Ͱ���� OPEC ��Ա��ͬ��ÿ�պϼƼ��� 55.8 ��Ͱԭ������ϡ�������˹���ƽ����� 30 ��Ͱ/�գ������ƶ������� OPEC ��Ա�μӻ��顣�������ƹ�������Ϊ���ںܴ�̶��ϸ��ͼ��ṩ֧�š�

�ڹ������η��棬Ӣ����ŷ�����������Լ�������ѡ���¼�½������ͷ��������ת�������������ڶ���˹�ƲõĹ�ע�������˶���˹���ⷽ���ѹ����Ҳ����¬���Ӷ�������ƽ�������������á�

����δ��һ��չ��

����ʷ�Ͽ���USDRUB �����Դ��ڸ�λ�ص�������֮�У������ϵ�����ͨ����Ȼ��ã��·��Ե�ʮ�ֿտ����·���֧��λ�� 55.90 �� 52.90���ͻ�������ԣ��ͼۡ���Ե�����Լ���Ԫ������Ӱ��¬����Ϊ���ĵ����ء�

���ȣ�ʯ�ͼ���Э���ڽ��� 1 �� 1 ���Ѿ���ʼִ�У�����ܹ�˳��ִ�У������˵����������ͼ۵�֧��Ч�����������ڣ�Ŀǰ�����ڲ�����ԭ�͵�Ԥ���� 55-60 ֮�䣬Ҳ����˵���ͼ۽�ά���ڸ�λ��ˮ������ 2016 �������Ĵ������Ҳ���������֡������ļ۸������ö���˹���ã���Ȼ������ʱ������ƣ����������ö�������¬���ı�Ч�ý����ֵݼ�������ʷ������������Э���ִ�������ǽ�Ϊ���ѵģ�������־���ΥԼ�Ķ���ѭ�������ų��ͼ۵��� 50 �������� 40 ������λ�Ŀ����ԡ�

�ڵ�Ե���η��棬���ܽ��ڰ°������������������˹�⽻�ٵȽ���ٶ��������վ����赭д�ġ�����������Ӧ�Ϳ��Կ�����������̨�����������߲���Ӱ�������ϵ�Ľ��㡣���ھ�ѡ�����У������������˹���λ����ﲨ��������Ƕ�������ϵ���ֹ۵�̬�ȣ�Ԥ����������̨�����˹��ӭ����Ϊ��г�Ĺ������λ�����

�����������ϢԤ�ڵ��������������õĸ����Լ�������������������Ը���������ձ鿴����Ԫ������¬������Ԫ���صķ�Ӧ�������У���ǿ����Ԫ�Խ���һ���̶��Ϲ���Ӱ�졣

�ۺ���������¬�����ԣ�2017 �����ô������գ�USDRUB �����е��������������������ͼ۽���ƽ�⣬���е��ٶȿ��ܻ������������п��ܴ����� 55.90������¬���������IJ�ȷ���Լ������ͼۣ������ų��ͼ۴���Զ���˹��Ӱ�죬����ͼ��µ��� 40 �ؿڸ��������ںܴ�̶����˺���¬����ǿ�Ʊ��֡�

�����������Ƕ���ǿ�Ƶ� EM ����

�������Ƕ� 2016 ����ǣ��������г����һ����б��ֳ�ɫ��������� USDBRL �� 3.9593 �ߵ�����������ĩ�� 3.2532��ȫ�����ǽ� 22%���ع�ȥ��һ������ƣ����Ƕ�����ֵ��Ҫ���ĸ������ƶ�����һ����Ԫ��������Լ������ڼ��������о�Ļص����ڶ���������Ʒ�۸ص�������������ʯ���ڹ��ҵĻ��ұ�ֵѹ�������Ƕ�����ܵ���������2016 ����Լ���˻��˳������Ϊ��������ע������������˰������ڵ�Ͷ�ʡ���������ͬʱҲ�����˰������Ƕ��Ķһ������ģ�ȫ�����еij������ɻ������ߴ�ʹͶ�����������г�����Ѱ��������Ͷ�ʻر���������Ϊ��������Ͷ��Ŀ�ĵ�֮һ��

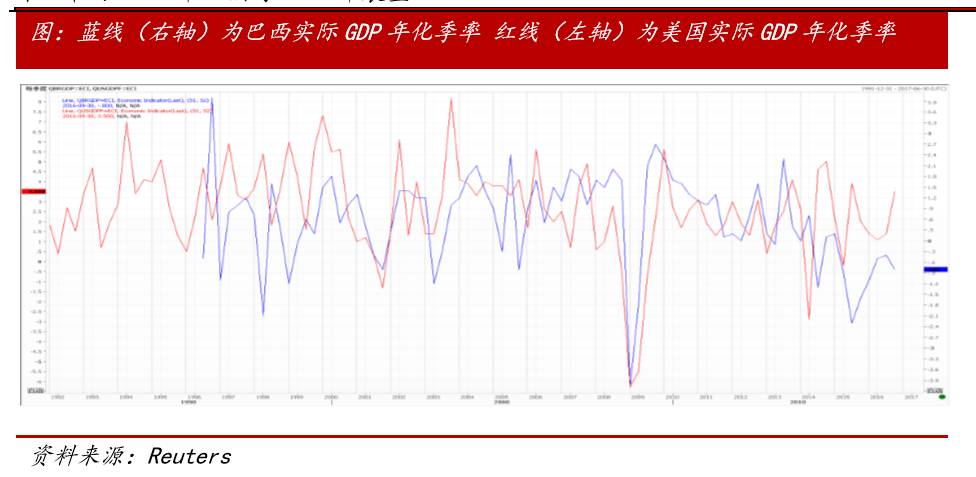

չ�� 2017 �꣬���Ƕ��Խ��ܵ����������Ρ����á��������߲��졢������Ʒ�۸�����ص�Ӱ�졣������Щ���أ�������Ҫ���ǵ��ǰ�����������Χ�ľ����������Ŀǰ�ľ������������������������ڻ������գ������Է������� 2015������븺�������������� GDP ͬ��������Ϊ��ֵ��2016 �������� GDP ����Ϊ-0.8%��ͨ����ʧҵ�������� 2016 ��ֵ����������������ʱ���������ǵ����ţ�ͨ���ʴ� 11%������������� 6.58%����ʧҵ���������������ʷ�ߵ� 11.9%���뾭�����ٸ������Ľ��������෴��ó�����ݵı�������ԽϺã����� 2016 ���ó������ӯ���¾�ֵ�� 40 ����Ԫ���ң�������Ʒ�۸�Ļ���Ťת�˴�ǰ��ó��״����Ԥ�� 2017 ��ǿ�����������ü����õ��й���ŷ�˾����Խ���������ʵ�����õ�ó��ӯ�࣬�������Ƕ���2016 �꣬��������ǿ��������Bovespa��ָ���dz��� 50%������֧��������֧�־ٰ���˻ἰ��������״��ת������������ǡ�������÷�������ܷ������Ʋ���֧���;��ýṹ���������µĽ����ܴ�̶��Ͻ�Ӱ��������Ӷ����ҹ����ʱ�������̶ȡ�

����

����

����

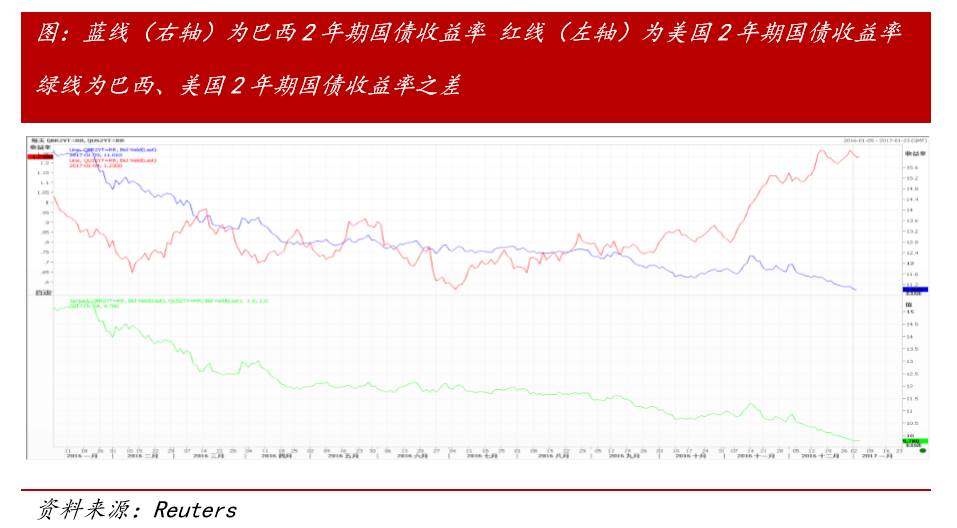

�����ڶ����������ڵĸ����ʻ���������Ϊ���Ƕ��ṩ֧�š����� 2 ���ڹ�ծ��ʵ��������Ϊ 5%���ң�Զ��������������ҵ�ʵ�ʹ�ծ�����ʡ���Ȼ�����������������Ĺ�ծ���������ڳ�����խ���� 5%���ϵ�Ϣ���Զ�Ͷ���߾������������������Ƕ��ijɱ�����

����

����������������Ʒ�ر�������ʯ�ļ۸���������������Ŀǰ�г��������յIJ����̼����������ܴ����������ܼӴ��������Ĵ��Ͷ�룬�����ɽ���������ʯ��������ð������á�

������������ֵ��ȶ�������Ͷ���ߵ��ش����ǡ����Ͻ���ͳ������ְȨ������֮��ѡ�����������֧�ֶ�Ҳ�����ߣ��������Եľ��ú��������IJ��ȶ��Ӿ��˹��ڶ������IJ�������������ȥ����Ʋ����������ѽ�ȥ������ 44.8%��Ϊ�� 11 ������ߡ������Ķ���Ӱ�쵽���ֵ��ȶ���������ľ��ø��ս�ѩ�ϼ�˪��

����������������USDBRL �� 3.10 ���������˽�ǿ��֧��λ��Ԥ�Ƶ���֧�ŵ��Ѷȷdz����Ϸ���һ����λΪ 3.50����Чͻ�ƺ���Ͽ� 3.8��

�����ۺ϶��ԣ�2017 ��������õĸ��ռ������ڹ��ڵĻ��ҡ��������ߵĴ̼��������ȶ�������Ҫ�ⲿ���û�������ϡ����й��ڻ��������ر��ǽ�Ϣ�Ŀռ�dz���Ԥ�ư������н����һ����Ϣ�Դ̼����ø��գ��˾ٽ���խ�������������ҵ�����������ھ��ø��գ�������У����Զ����Ƕ���Ӱ�첻��̫����ȶ��ԣ����ʾ��õIJ�ȷ������ϴ��������յ�����δ�ܴ���������Ʒ������̼�����֮�й��ľ��û���ά����״�����ⲿ�����Ƕ���Ӱ�콫ʮ�����ޣ��෴�����������ٴμ������У��������羭��ǿ�Ƹ��գ������Ƕ�����ֵ�����ԣ�Ԥ�����Ƕ��� 2017 ��ı����Խ����ڴ���������г����ң�������Ʒ�۸������Ԥ�ڡ����ھ��õĸ��պ����ʽ���Ϊ֧�����Ƕ���ֵ������֧����

����

��������

�����Ͻ���Ϊ�ṩ��Ϣ�����ģ����ñ���Ϊ���һ���ҪԼ�������Ƽ���ҪԼ���룬Ҳ���ñ���Ϊһ��Ͷ�ʽ��顣����������Ʒ��������ȡ����ȷ�����е���ϸ�涨��

Ͷ���߲�Ӧ��������������ȡ�����Լ����жϡ���Ͷ��������ȡ��һ���ж���Ԥ��Ͷ����������Լ��ľ�ְ���顣Ͷ���߲��ý����������ݽ���Ϊ���ɡ�˰��ƻ�Ͷ�������רҵ�����Ϊ�κ��Ƽ������Ͷ����Ӧ���ͱ����������κν����漰�ķ��ɼ����������ѯ���Լ��ķ��ɹ��ʡ�˰����ʺͲ�����ʵ�����������ϲ�δ�������������δ����Ͷ���߿���Ҫ���������Ϣ����Ӧ�������ݱ������е���Ϣ������Ͷ�ʡ����ʻ�������������κξ����ж���

�����������Ĺ�ֵ�����ƺ��Ʋ���漰�����жϺͷ�����ʵ�ʽ�����ܻ���Ԥ��IJ�ͬ������ƫ����ܻ�ܴ�������ijЩ���������ͳ�Ʒ�������ͳ����Ϣ�����Ǹ����г�����������������ʹ���˴����ļ��裬��Щ�����еõ����֣���Щû�С���ˣ�����ͳ����Ϣ���ʵ��Ժ��������Լ������ݵ���Ϣ�ͼ����Ƿ�ӳ���ڵ��г��������������г�����������֤��

���������κ����ݾ��ǹ��ڹ�ȥ��δ������ij�ŵ����������ñ������õȳ�ŵ���������������й����м������Ա����ȷ����е��뱾����ȫ�������ݻ����������κ���Ϣ��ʹ����صĻ���˲������κμ��������Ρ�

����������Ϊ�������ϱ��Ƶģ�����Ͷ����Ϊ�����������ʹ�á������Ϸַ����κ��˾���δ����Ȩ����Ϊ��δ���й�������������ͬ�⣬�κ�ʱ����ȫ���ֵظ�ӡ�����ơ��ַ������ϣ�������ȫ���ֵ�ת���������ˡ�

�й����жԱ���������Ȩ�����������Խ����߷��ͣ�δ���й������������ý�һ���ַ����й�������ȷ��ֹ�����ϵ��ٷַ������ҶԵ������õ���Ϊ���е��κ����Ρ�

����˵�������а�