)

)��������¡�˽��Ȧ���ɿ��ٹ�ע

�����ź����� (������ɫ�ָ��ƣ�

���ڴ�ܼ�

irongge

��Դ��˽��Ȧ��ID��pbquan���ۺ��Խ�����ҵ���������ּ��š�CITICSծȯ�о� ����֤ȯ���������Ųƾ���tttmoney����������

�������й��棺1��24�գ�Ϊά��������ϵ�����Ի����ȶ�����Ͻ���MLF����������������ж�22�ҽ��ڻ�����չMLF������2455��Ԫ������6����1385��Ԫ��1����1070��Ԫ���б����ʷֱ�Ϊ2.95%��3.1%������������10BP�����ǽ������������������״��ϵ� ��

����

һ�����죬����ͻȻ���֡���Ϣ����

���죨1��24�գ�����3��չ���һ������Ϣ�ƿն��������С���Ϣ���ˣ�

�������ⲻ�Ǵ�ͳ�����ϵļ�Ϣ���������ڽ��������MLF�����ʵ����������а�6��������MLF���ʴ�2.85%��������2.95%����1���ڵ�MLF���ʴ�3.0%��������3.1%

���й��ϰ�����Ŀ�У��ƺ�ֻ���ϵ����д��������ʣ����ǡ���Ϣ����

���������г������ƽ�����ͳ�ļ�Ϣ��ʵ����Խ��ԽС����Ϊ�������л���˸������ʵ�Ȩ�������ԣ�����δ����ͨ�����ء��ٴ�������ʣ���Ӱ���г����ʡ�

�ӹ�����˵���ٴ��������ع������ڽ��������MLF���Ͳ����Ѻ���PSL����ֻ�����������е�Ѻ�����������MLFΪ������ʵ������ҵ���������н�Ǯ��;��������ҵ����Ҫ�ṩ���ƹ�ծ������Ʊ�ݡ������Խ���ծ���ߵȼ�����ծ��Ϊ��Ѻ�����һ��Ƚϵͣ�����ҵ�������������Ŀռ䡣

����10�㲻�࣬����ζ�����е�̬�ȡ�1����MLF3.0%�����ʺ�6��������MLF2.85%������ά����11���£���2016��2���������Կ����Ǵ˴����ʲ����ײ������������10�������ǣ���ζ�Źյ�����ˡ�

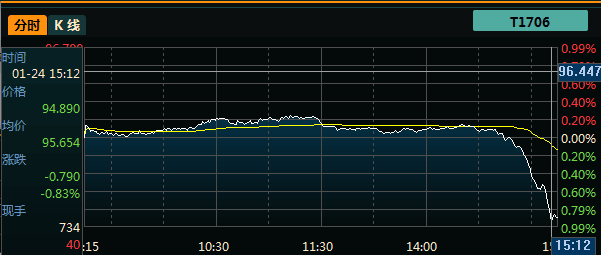

������ծ�ڻ�����

��Ϣ�������й���ծ�ڻ�β����ˮ��

�й�10���ڹ�ծ�ڻ�β�����������10���ڹ�ծ�ڻ�T1706�յ�0.82%��5����������ԼTF1703�յ�0.36%��

����

�й�1�������ʻ�����9��������3.21%��

�й�2026�굽�ڡ�ƱϢ3.18%��10���ڹ���ծ�ɽ�����������3.96%���������̱�3.85%���й�2026�굽�ڡ�ƱϢ2.7%��ծ��������������3.35%�����ճɽ������ʱ�3.24%��

����֤ȯ��ϯծȯ����ʦ�캮�ɱ�ʾ������MLF��Ϣ��������1�·���ҵ�����Ŵ�Ͷ�ų�����ʷ�����йء�����ͨ���ͷ������ϵ��ź�������ҵ����Ԥ�ڣ��Ծ�����ҵ���У������ƽ��Ͷ���Ŵ����߿����Ŵ���ģ���ܿ��ܽ����ٸ�Ϊ���ҵĵ��ء�

�������壨1��20�գ�������Ϊ���Ͻ�ǰ�����ԣ�ͨ������ʱ�����Ա�����TLF����������Ϊ���ֽ�Ͷ����ռ�ȸߵļ��Ҵ�����ҵ�����ṩ��ʱ������֧�֣���������28�죬�ɱ���ͬ�������г��������ʴ�����ͬ��ͨ���г����Ƹ���Ч��ʵ�������ԵĴ�����

Ϊ��ʹTLF�������Ϊ�ͷŻ��ҿ����źţ���̩�������շ���ʦ�����Ŷ���Ϊ���˴�һ����MLF�����ϵ������Ա���Ϊ���Ӽۡ��Գ塣�����ʽ���Խ��Խ�������еĹ����г��������ڻ�����ծ����������ı����£��ʵ��Ķ���ʱ����ƽ�ּ����Բ�����ͬʱ�ϵ��г����ʽ����ʣ��������ֱ�ӳ�������ʽ��棬��Ҳ���Dz����г�Ͷ����Ԥ�ڵġ���+��Ϣ����ϡ�

������������Ŷ���Ϊ����MLF�����ϵ�������֮�еġ���Ȼ�г�Ԥ�ڽ�ǰ����Ϊ���������д˴ξٴ��Լ�DZ��̬���ĸ����⣬�����˹�ծ�ڻ����������ˮ����MLF����ͨ����˳Ӧ�Եģ��������岻ǿ��ծ�������������ʽ��������Ա��룬�������ʸ�λ��MLF����˳Ӧ���ϵ�ʵ��������

������Ϣ���������������������״��ϵ� ծȯ�г����뼼��������

������Դ���Ź��ںš�CITICSծȯ�о���������Ϊ����֤ȯ������

һ�������Ͽ�������ά���ʽ����ȶ�����Ը����

�����Ͽ�������һ�������ڶԳ嵽�ڵ�MLF����һ����Ҳ���ڻ���ں���ѹ������һ�β���������1��13�գ����п�չMLF������3055��Ԫ������6����1230��Ԫ��1����1825��Ԫ�����������ڳ�ƽ���ֱ�Ϊ2.85%��3.0%���ӵ����������2017��1��13�գ����н���1230��Ԫ6����MLF������1825��Ԫ1����MLF���������⣬����1015��Ԫ6����MLF���ڡ���������1��18�գ���1345��Ԫ6����MLF���ڣ������ģ�1��19�գ�����������1��21�գ��ֱ���820��Ԫ��1175��Ԫ1����MLF���ڡ�����֮�⣬2��15�ա�2��19�ս���1515��Ԫ��535��Ԫ1����MLF���ڡ��ر��ǿ��ǵ����ں���Լ1.5���ڹ����г��������ڣ���˿��Կ������д˴ο�չMLF���������Ᵽ�ִ���ǰ���������ȶ�������ں���ѹ����

�����������ʽ����������״��ϵ�

1��һ���ڴ��������2011��7�����һ���ϵ�

һ���ڴ���������2010��10����2011��7�¹��ϵ�5�Σ�ÿ���ϵ�25�����㡣2010��10��20�ա�2010��12��26�ա�2011��2��9�ա�2011��4��6�ա�2011��7��7�շֱ�һ���ڴ�������ϵ���2.50%��2.75%��3.00%��3.25%��3.50%���˺�2012�����������ҹ���������ѹ���Ӵ����ʽ�������ͨ����ֱ��2016��10��24�����һ�ν�Ϣ�������������г�����ɣ���������������ȡ��������Ϊ�������ʵ����ü�����δ����Ҫ�ҵ��µ��������ʡ�

2��MLF����������Ϊ����Ŀ�����ʣ����״��ϵ�

�������ǵ��г������ʻ��Դ��������Ϊ��ߣ����ڴ�������ʷſ�֮�����г���������ȱʧ�����ģ������Ҫ����ȷ��һ���µ�����������Ϊ�������������ʵġ����ԡ�Ҫ������������Ч�ԡ��ȶ��ԡ��ɿ��ԣ�1����MLF�������ʷ��ϼ�����Ҫ����1����Ŀ��������ȷ�������£����л��һ��ͨ�����۷��롢���̷ų��ȷǵ��ͽ����������߲����������г���MLF�����Ĺ�ģ����ǿ���г�������������

��MLF�������ʵ���ʷ�������������2016��1��19�գ����н�3���º�1���������µ���2.75%��3.25%��1��21�ս�6�������µ���3%��2��19���ٴν�6���º�1���ڷֱ��µ���2.85%��3%���˺����ʱ��ֲ��䡣�˴��ϵ���MLF������ʷ�ϵ��״��ϵ����ʡ�

����MLF���������ϵ����Ĵ�ԭ��

1�����ø���ӭů����Ϊ���������ϵ��ṩ����

ȥ���ļ���GDPͬ������6.8%��Ԥ�� 6.7%��ǰֵ 6.7%��ȫ��ʵ������6.7%��������ΪGDP�����ĵ�һ����������GDP�����ʴ�64.6%��12�������������ٳ�Ԥ�ڴ�10.9%���������¸ߡ���ҵ��������ƽ�ȣ��ṹ�����Ż���12�¹�ģ���Ϲ�ҵ����ֵͬ��6%������Ԥ�ں�ǰֵ���Ա����ڽ���ϸ�ˮƽ����Ȼ12�»���Ͷ��ͬ������5.16%����ǰֵ��������8.58%���������������ʱ�����ص�Ӱ�죬ͬʱ���ز�������ҵ��ů�����Ͷ�����ȡ�����۷��棬12��CPIͬ��2.1%������Ԥ��2.2%��ǰֵ2.3%����1�·�CPI�ܴ��ڴ���Ӱ�죬�Ͻ��ظ����ƣ�12��PPIͬ��5.5%���������Ԥ��4.6%��ǰֵ3.3%�������������������������ڸ���Ϊ���������ϵ������ṩ��֧�š�

2���������ʱ��ָ�λ����������˳������

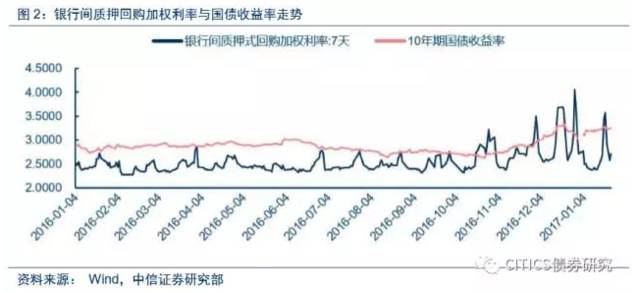

�������м���Ѻ�ع���Ȩ���ʴ������У����������ʴ���һ���������ĩ1��20�գ�DR001��Ȩƽ������Ϊ2.38%����ǰһ������29.06�����㣻DR007��Ȩƽ������Ϊ2.65%����ǰһ������31.67�����㣻DR014��Ȩƽ������Ϊ3.15%����ǰһ���µ�60.9�����㣻DR1M��Ȩƽ������Ϊ3.60%����ǰһ������0.38�����㡣����1��20�գ�SHIBOR���棬��ҹ��7�졢1���¡�3���·ֱ�䶯27.20BP��19.50BP��14.78BP��13.39BP��2.38%��2.59%��3.82%��3.82%����6���º�1���ڵ�SHIBOR������3.7%���ң���1���ڵ�MLF�������ʲ��ϴ�Ϊ�˱�֤�������ʵ���Ч�Ժ������������г����ʵ�����ԣ��б�Ҫ�ʶ�����������ʣ������г��������������ʵ����

����

3��ȥ�ܸ˺Ϳ��Ƶز���ĭ�б�Ҫ���������ʵ�����

����ȥ�ܸ˵����ߣ������ڴ�ǰ�ı��桰���������������źţ��������Գ���ƫ�������۹ɡ�ծ����Ʒ�����г��ı仯����������������Ǵ�ǰ�����ͬҵ��ծռ���������ڵ�ǰδ��ͬҵ�浥����ͬҵ��ծ������£�ȫ����������ͬҵ��ծռ������ȶ�����10����������������6.2%��ˮƽ���ң�����16��12�µ�ˮƽΪ6.93%������С���е�ͬҵ��ծռ������10���������ֳ�����̬�ƣ���16��12�£���һ�����Ѵ�21.66%����11��������������������ǵ�����ͬҵ�浥������С���кܿ��ܳ��������ޣ��������ͬҵȥ�ܸ�����·�ϡ�

�ر��ǽ��ڵز��г��ֳ������ȼ���һ�߳��з����ٴγ���������ͷ�����12�·��Ŵ�������Ȼ�϶�͵ز�Ͷ���ٴ��¸ߣ����������б�Ҫͨ���ʵ������г����������������Ƶز���ĭ���Ҹ�ȼ��

���ȥ�ܸˣ�������Ϊ��Ӧ����������ߣ�һ�Ǽ�����ߣ������ǰ����Ϣ���������н�������ͬҵ�浥��Ӧ��ծȯ����ͬҵ��ծ�У���ͬҵ��ծ���ɳ����ܸ�ծ������֮һ����������ǿ����Ŵ����٣������ʲ���ĭ���������DZ����������������Ϊ2016�곤�����ʹ������г����ߵı�Ȼ�����ͬʱ���������խ�ֵ������������г����սϴ�����Ϊ����ϼ������ȥ�ܸˣ���������Ҳ�б�Ҫ�ʵ�Ӧ�������������У������г����������еĵ���Ԥ�ں�ȥ�������Զ̲�����Ͷ�����������������������ó���ծȯ��Ч֧��ʵ�徭�á�

����

4��������ӥ�����ɣ���������������ս

����ʱ��1��20�������賿��������ϯҮ�׳������������ӽ�������Ŀ�꣬�˷������Ӵ����г�����������Ϣ�������ٵ�Ԥ�ڡ�����������ĽǶȿ�����Ҫ������������Ϣ�����ķ��ա��Ա��������ڵ������һ���棬��������2015��12�½����Ϣ���ڣ�2016��12��14��������ʱ��һ���ٴμ�Ϣ��Ԥ������������������ǿ��CPI���ݷ���Ԥ�ڣ�2017������������ȡ����ʽ�ļ�Ϣ���ԣ���һ���棬��Ȼ������Ԫ����������һ��ʱ����ȶ�����Ӧ�ÿ������ռ�������½����¹���������ѹ���ϴ��������ǵ�ʵ֤�о����ռ���������������������ԣ������б�Ҫ�ʵ������г��������߸ߣ�������������������ռ������½���

����

�ġ��г�����

��ծ�ж��ԣ��������ʽ����������״��ϵ�����֮���ǵ�ȥ�ܸ�����·�ϣ�������������ϢҲ��һ��Ԥ�ڣ�ծȯ�г����ɱ���Ľ��뼼�������С��������������г����ʵ�������ϵ���������ⲿ�������Ⱥ��ڲ�ȥ�ܸ˵Ļ���Ҫ���£���ǰ�Ļ���������ͨ����ǿ1����MLF���ʻ����õķ�ʽ�����ڻ���բ�š�

2017�����뾭�ù��������Լ���С���г���2017�������´��ж���ȷ�ἰ��Ҫ���ںû���բ�š���㣬���ѿغ�������բ����ζ�Ź������г��������Բ��ܹ��࣬����б�Ҫ��һ��ǿ�����ڲ���������Ժ���Ч�ԡ������������µĻ�����ѹ���£��Խ���������ϵIJ��ԣ����̾��ڿ��ơ�������բ�š�����1����MLF����ˮƽ�����г����������ƣ����ǵ��˴��ϵ�MLF���ʵĽ�������ǰ�10���ڹ�ծ�ײ�Լ������Ϊ3.1%������������3.4-3.5%���ң����ж�ծ�����彫���ֳ�����������������̬�ơ���Ҳ�������Ƕ�2017��ծȯ�г���������̧�������Ӿ硱���жϡ�

���1�·��Ǵ�ͳ�Ļ��ҷ�ˮ�ڣ�Ԥ����ҵ����ȫ����������Ҵ�����ܳ���2.6���ڣ�����ȥ���������������Ҳ�Ӵ��˷�ˮ�����ԶԳ����ռ����١���˰�ʹ���ǰ�������ء���ǰ�г��ձ�²⣬���л��ڴ��ں��ս����ң���û���뵽����Ϣ����ǰ�����ˡ���������Ҳ����Գ弴��������1�·ݽ������ݣ������г���ɻ�������ת����ɵ�ӡ��

������3000ֻ���𣬵����ļһ���ã�������û���ֻ��Ҫ����һ����ˣ���ע����֮�Һ��Ƹ������ؾ���

����˵�������а�