)

)������Դ���������뵼���ҵ���ˣ�ID:CASA--China��

����

����

�������뵼����ϼ�Ӧ�ò�ҵ��չ���棨2016��

����ǰ��

�����������뵼�������������һ����Ϣ�������ľ���������Ҫ֧�š���һ���뵼������Թ裨Si�����ࣨGe����Ԫ�ذ뵼��Ϊ�������춨�����Ӳ�ҵ�������ڶ����뵼��������黯�أ�GaAs����������InP��Ϊ�������춨����Ϣ��ҵ��������̼���裨SiC���͵����أ�GaN��Ϊ�����ĵ������뵼����ϣ���߱��������ȴ����糡�ߡ��ȵ��ʴ��ӱ���Ư�����ʸߡ�����������ǿ����Խ���ܣ��ǹ�̬��Դ�͵������ӡ�����Ƶ�����ġ���о�����ڰ뵼����������һ���ƶ�ͨ�š���Դ�����������ٹ����ͨ������Դ��������������ӵ������й�����Ӧ��ǰ��������ͻ�ƴ�ͳ�뵼�弼����ƿ�������һ�����ڶ����뵼�弼���������Խ��ܼ��š���ҵת�������������µľ��������㽫������Ҫ���á�

�����������뵼�������ȫ��ս�Ծ����µ��Ƹߵ㡣�����ա�ŷ�ȸ�����������ս�Բ��𣬵������뵼���������ȫ����Ŀ������Ϊ�뵼�弼���о�ǰ�غͲ�ҵ�������㡣�й����ڻ����ƽ����ӿ췢չ��2016�꣬�ҹ��뵼��������ҵ��ģ�ﵽ5216��Ԫ������ǿ����λ���ԣ�Ϊ�������뵼������������ļ����з��Ͳ�ҵӦ�õ춨�����õĻ�����2016�꣬�������뵼�弼�������������г�����������ȫ����٣��ʱ��������룬��ҵ�ӿ첼�֣��ϱ������������������뵼���ҵ���й�ӭ����չ��Ԫ�ꡱ��

����һ�����ӽ�������ռս�Ըߵ�1. �����ӽ����𣬷�������

���������ȷ������Ϊ����ռ�������뵼�弼����ս���Ƹߵ㣬ͨ�����Ҽ��������ġ�Эͬ�������ġ������з�����ʽ������ҵ����У���о�����������������ŵ��л���������һ��ͨ��Эͬ��֯����ͬͶ�룬ʵ�ֵ������뵼�弼���ļ��ٽ��������졢���ٲ���ռȫ��������뵼���г�����֧�ַ���������ӹ�ע��Ӧ����������з���������Դ�����Ʒ���Ŀ������г��ն�Ӧ�á�

������1 2016������������뵼�������ز������ߴ�ʩ

����ʱ�� |

�������� |

�������� |

������ʽ |

�������� |

����2016 |

�������� |

������ͳ��ѧ�ͼ�������ίԱ��(PCAST) |

���������뵼�幤���� |

������ǿ�뵼���ҵ��չ��ʹ���Ҿ��úͰ�ȫ���档 |

������ȷ�������ڰ뵼������ij����쵼��λ������ |

����ͨ���ڼ������ij������£��������ܹ��������й���ҵ��������������в������ǿ�������á� |

|||

������������/��ҵ |

���������з� |

��������������֣�NASA�����������Ƚ��о��ƻ���DARPA���Ȼ���ͨ���з������������ȷ�ʽ��չSiC��GaN�з����������������ơ� |

||

����2016 |

����Ӣ�� |

��������Ӣ�� |

����������뵼��Ӧ�ô������� |

����Ͷ��400��Ӣ�����ٻ�����뵼��������ҵӦ�á� |

�������Ϸ��ѧ |

����������뵼���о����Ͱ뵼���о����� |

����������ҵ�ͻ���26�ң���ѧ��������Ӣ��������������ѧ�о�ίԱ�ᣨEPSRC��Ͷ�ʳ���6000��Ӣ�����۽��������ӡ���Ƶ/������硢������4������ |

||

����2016 |

�����ձ� |

������������ |

���������з���Ŀ |

������������ʵ�ֽ���������һ���뵼���о���������GaN����Ԫ��������Ŀ��Ϊ��5�꣬��һ�꣨2016��ȣ�Ԥ��Ϊ10����Ԫ�� |

����2016 |

�������� |

������������ |

�����з���Ŀ |

�����ص�Χ�Ƹߴ�SiC��ĩ�Ʊ����ߴ�SiC�ྦྷ�մɡ�������SiC����������������SiC���Ӳ��������ĸ����档�ڹ����������棬�����˹��ʵ��ӵĹ�����Ŀ���ص�Χ��Si��GaN��SiC�� |

������Դ��CASA����

����2.���ڼӴ����ȣ�������������

������ʮ���塱�������ҹ���չ�˿�ѧ�ơ���������з����֣����²��ϡ���Դ����ͨ����Ϣ���Զ����������ȸ��������ֱ���֯���ڿ���Ժ������ҵ���Ϲ��أ����ֽ���˵������뵼����Ϻ������Ʊ��Ĺؼ��������⡣2016����Ϊ��ʮ���塱����֮�꣬�Ƽ��������Ų������ҷ���ί�ȶಿί��̨�������ߣ��Ե������뵼����Ͻ��в��֡������ߵ������������Ƽ����������ص㣬��ҵ�����֡�רҵ�˲Ŵ�����Ͷ�ʹ�������ҵ�滮���衢���������ֲ�ȷ����֧������Ҳ��̨������ȫ��ʵ�֡�������������

�����ط�����Ҳ��2016�������̨���������㶫�����ա��������ຣ��27��������̨�������뵼��������ߣ�������LED����30����һ�����ؾ����������뵼��д�롰ʮ���塱��ع滮��17���һ���治�ٵط�����������ԶԵ��ؾ���һ�����Ƶ�SiC��GaN������ҵ���з��֡�

������2 2016����ڵ������뵼�������ز������ߴ�ʩ

�����䲼ʱ�� |

�����䲼���� |

�������� |

�������� |

����2016.07 |

��������Ժ |

��������ʮ���塱���ҿƼ����¹滮�� |

���������չ��һ����Ϣ��������չ���Ӻ���Ӽ������ص��ǿ������оƬ�����ʹ��������������뵼��оƬ�������ӡ���Ϲ���ӡ�������ӵȼ������������з��� |

����2016.09 |

�����Ƽ��������ҷ���ί���⽻�������� |

�������ƽ���һ��һ·������Ƽ����º���ר��滮�� |

�����ڹ�ͬ��չ��Ʒ������ֵ��ص�������ϲ�ҵ���ؼ��������ᵽ�������뵼�����켼�������з��� |

����2016.09 |

�������Ų� |

���������Ĺ�ҵ��չ�滮(2016��2020��)�� |

��������Ҫ���������Ҫ׳�����˲�ҵ���˹����壩���ص㷢չ��Ʒ��������ʯ�ͽ��ʯĤ��4-6Ӣ��LED������ʯ����ĵף��������뵼�徧����ϵȲ�Ʒ�� |

����2016.11 |

��������Ժ |

��������ʮ���塱����ս�������˲�ҵ��չ�滮�� |

���������ǿ��Ϣ�������IJ�ҵ���ƶ����ܴ��������������ӡ�ӡˢ���ӡ��뵼�����������Ե���������ؼ������з��Ͳ�ҵ������������ƬʽԪ������ͨ��������ר�õ��Ӳ��Ϲ������������������ʰ뵼������оƬ������������ܼ���װ����չ���̡� |

����2016.12 |

��������Ժ |

���������²��ϲ�ҵ��չ�쵼С�� |

�������������²��ϲ�ҵ��չ�쵼С�飬���ö�����ƺ�����������ץ���ص㹤����ʵ���ӿ��ƶ��²��ϲ�ҵ���ٽ�����չ�������ش���Ŀ���ص��²����з���Ӧ�á�������2017�������� |

������Դ��CASA����

���������������ٽ���������ؽ��ͻ��1.���ʷ�չ���٣�Ӧ�ü�������(1) SiC��ҵ�������ڽ�չ

����SiC�ĵײ��Ϸ��棬����������Ʒ����4Ӣ����6Ӣ����ɣ�����ʼ�з�������8Ӣ��ĵס�4Ӣ�����ܵ�4H-SiC�����ĵ�����ҵ����6Ӣ���Ʒ�����ܶ���5��/cm2���¡�Cree��˾4Ӣ���Ƭ�Ĵ�����λ���ܶȽ���447��/cm2����ƽ��λ���ܶ�Ϊ56��/cm2��6Ӣ���Ƭ�Ĵ�����λ���ܶ�Ϊ230��/cm2����ƽ��λ���ܶ�Ϊ112��/cm2�����Ӳ��Ϸ��棬������6Ӣ������Ƭ�Ѿ���ҵ��������������߿��Դﵽ170��m /h��100��m���ϵĸߺ������Ƭȱ���ܶȵ���0.1cm-2��

����SiC�������棬������SiCФ�ػ������ܣ�SBD��������������뵼�峡ЧӦ����ܣ�MOSFET���Ⱦ���ʵ����������Ʒ��ѹ��Χ600V-1700V����оƬ��������50A������������1200V/300A��1700V/225A��ȫSiC����ģ���Ʒ��ʵ���ҿ�����10000V-15000V/10A-20A��SiC MOSFET�����з�����IGBTоƬ��Ʒ�������ѹˮƽ�Ѿ�����20 kV������

����Ӧ�÷��棬SiC�������������Ե綯��������������ӡ�����Դ�������ͨ��Ϊ���������������ڵ綯����������������˾��������в���SiC�����ܺ;���ܣ���������������С�ĵ綯�������2015������Ƴ��˻���SiC MOSFET�Ŀ�����SiC���鳵�������������Ľ���70%������������������ձ���ҿյ����̾��ƻ��ڽ����Ƴ�����SiC�����Ŀյ���Ƶ����������������յ�Ч�ʣ���С��Ƶ�������������Դ����Cree��˾��wolfspeed����SiC�����Ѿ�Ӧ���ڿ������������ͷ����������ձ���ʿ������1MW��SiC�������ϵͳ������������������ֱ��Ƴ�����GaN��SiC��������ģ��Ĺ���������ת��Ч�ʾ��ﵽ98%���ڹ����ͨ���������������ߵ��¡�01ϵ�г���������������SiC�������ʹϵͳ�ĵ�����ʧ����30�����ϡ��ڹ���������������10kV/120A��SiC MOSFET����ģ�鿪����1MVA�ĵ������ӱ�ѹ�����������˻���SiC������2.7MVA�Ĺ�̬���ʱ��վ���ù�̬���ʱ��վ���ܽ���Ӧ����������һ������ĸ��CVN-21�����ϵͳ�С�����GE��˾����SiC����������75kW����������ں��պ����Դϵͳ��

����(2) GaN��ҵ�������ڽ�չ

����GaN�ĵײ��Ϸ��棬ס�ѵ繤���������ߡ��źӻ�е���������⻯ѧ���ձ���˾�ѿ��Գ��۱�2-3Ӣ��HVPE�Ʊ���GaN�ĵף��߱�4Ӣ��ĵף�λ���ܶ�106cm-2����С������Ӧ���������Ӳ��Ϸ��棬����Nitronex���¹�Azzuro���ձ���ҵ��ʼ�ṩ6Ӣ���Ʊ�600V���ϵ�������������Si��GaN���Ӳ��ϡ�SiC�ĵ���Ƶ��������GaN�ߵ���Ǩ���ʾ���ܣ�HEMT������Ƭ��ʵ�ֲ�ҵ����

����GaN���������������棬Ŀǰ���Ƴ���ѹ650V������ϵ�� Si��GaN������������ҪӦ���ڷ�������Դ��PFC�������س�硢���������ȡ�2016��3�£�����Navitas��˾�Ƴ�650V��Ƭ����GaN���ʳ�ЧӦ����ܣ�FET�����Լ�GaN����������·��8������Dialog��˾����̨����������Ƴ�����Ե�Դ��������GaN IC������GaN����Ƶ�������棬Ŀǰ��Ҫ����Զ�����źŴ���߹��ʼ������״�ƶ���վ������ͨ�š�����ս�ȡ��������ձ���ʮ���ҹ�˾���Ƴ���GaN��Ƶ����������Ʒ��GaN����������棬��ҵ��LED��Чˮƽ�ﵽ176 lm/W���ϡ���֥�����ǵȶ�ҹ�˾���Ƴ��˴�ߴ�Si�ĵ��ϲ�ҵ������GaN LEDоƬ��Ʒ����Ч�ﵽ130-140 lm/W�����⣬3.75W �����1W�̹⼤�����������ۣ�342nm���⼤����ʵ�����弤�䣬���в���ʵ��Ӧ�á�������̽�������棬��ͨ������̽��������Ч�ʳ���60%������������Ӧ�������ò�Ʒ������ɼ���äGaNѩ���������ܣ�APD���Ѿ������˵�����̽�⡣

����2.���ڸ߶����ӣ��������ٸ���(1) �����ص㲿���з�

����2000���������ڹ��Ҷ���Ƽ��Ͳ�ҵ�ƻ��Ĵ���֧���£��ҹ����Ƚ����Ӳ���ȡ���˳���������������С���뷢����ҵIJ�࣬�����˴��������ˡ����ܵ��������ϡ����ܵ���ʷ��ת�۽Ρ�2016���ҹ������ˡ�ʮ���塱�����ص��з��ƻ���ս�����Ƚ����Ӳ��ϡ��ص�ר�����֯ʵʩ�������������뵼�������뵼��������Ϊ�ص�ר��������Ҫ���о����õ��˹��Ҳ�����ص�֧�֣���ȫ��������һ�廯ʵʩ����֯ģʽ������11���о�������2016���2017�������������2016���������6����������ʽ���ȡ�ý����о��ɹ���2017���������5�������Ѿ����Ԥ��������Ԥ��2017��6�½�����������

������3 ս�����Ƚ����Ӳ��ϡ��������뵼�������뵼������������Ŀ����

������� |

������Ŀ���� |

����ǣͷ��λ |

����������� |

����һ |

������ʧ�䡢ǿ�����������뵼�������ϵ������������ѧ�������ӵ��ع��� |

����������ѧ |

����2016 |

������ |

����������һ���ƶ�ͨ�ŵ�GaN����Ƶ�����ؼ�������ϵͳӦ�� |

��������ͨѶ�ɷ�����˾ |

����2016 |

����������һ���ƶ�ͨ�ŵ�GaN����Ƶ�����ؼ�������ϵͳӦ�� |

���������������Դ��������˾ |

����2016 |

|

������ |

�����е�ѹSiC���ϡ����������ڵ綯��������豸�е�Ӧ��ʾ�� |

��������������������Դ�Ƽ�����˾ |

����2016 |

������ |

������ѹ����SiC���ϡ����������ڵ������ӱ�ѹ���е�Ӧ��ʾ�� |

����ȫ����Դ�������о�Ժ |

����2016 |

������ |

������Ʒ�ʡ�ȫ�������뵼���������ϡ��������ƾ߲�ҵ�����켼�� |

�����ϲ�������������˾ |

����2016 |

������Ч�����OLED���������Ʊ��Ĺؼ�����������ʾ�� |

�������ݴ�ѧ |

����2016 |

|

������ |

�����������뵼���̬�����Դ���ϼ������ؼ����� |

�����й���ѧԺ�뵼���о��� |

����2016 |

�����������뵼������̽����ϼ������ؼ����� |

�����Ͼ���ѧ |

����2016 |

|

������ |

����������һ��ͨ�õ�Դ��GaN���������ӹؼ����� |

�����ȴ����������� |

����2017 |

������ |

����������Ч�뵼���Դ���IJ��ϡ�������ȫ��������ɫ���켼�� |

����2017 |

|

������ |

��������̬����ǻ�������ɼ���ͨ�Źؼ�������ϵͳ���� |

����2017 |

|

����ʮ |

�����뵼���������������û���������ҽ�ƺ�ũҵ��ϵͳ���ɼ�����Ӧ��ʾ�� |

����2017 |

|

����ʮһ |

�������ڵ������뵼��ijĵ�ͬ�����ӡ��������ײ�����ؼ�װ�� |

����2017 |

������Դ��CASA����

�������⣬Ϊ�ƶ��������뵼������������Դ����������Դ���������Ӧ�ã��ڹ����ص��з��ƻ�������Դ�������ص�ר������ܵ���������װ�����ص�ר����Ҳ��������ؼ����з���ʾ��Ӧ���о���

������4 ��������ص�ר����Ŀ����

���������ص��з��ƻ�������Դ�������ص�ר�� |

|||

������� |

������Ŀ���� |

����ǣͷ��λ |

����������� |

����һ |

�������³���SiC������ϵͳ�Ļ������������ⷽ���о� |

�����й���ѧԺ�繤�о��� |

����2016 |

������ |

�����߹����ܶȳ����������Ʒƽ̨��������ҵ�� |

�����Ϻ��������ɷ�����˾ |

����2016 |

������ |

�����߹����ܶȵ�������� |

�����Ϻ��������Ƽ�������˾ |

����2016 |

������ |

�����������뵼���������������Ͳ�ҵ�� |

�����ȴ����������� |

����2017 |

���������ص��з��ƻ������ܵ���������װ�����ص�ר�� |

|||

����һ |

�����ֲ�ʽ�ⴢ���缯Ⱥ�����ؼ�������ʾ�� |

���������Դ�ɷ�����˾ |

����2016 |

������ |

�����ֲ�ʽ��������Դ���缯Ⱥ�������ɹؼ�������ʾ��Ӧ�� |

�����й�������ѧ�о�Ժ |

����2016 |

������Դ��CASA����

����(2) SiC��ҵ�������ڽ�չ

����SiC�ĵײ��Ϸ��棬���ڿ�ʼ��������4Ӣ�絼��ĵף���������6Ӣ����Ʒ��4Ӣ�����ܶȿɿ�����1��/cm2����Ϳɵ���0.1��/cm2��6Ӣ�����ܶȿ��Կ�����10��/cm2���£�����SiC�ĵ��Դ�����Խϸߵ�λ��ȱ���ܶȣ�����ֵΪ103 /cm2�����⣬�����ѿ�������Ƶ������2Ӣ�����ĵײ��ϡ�SiC���Ӳ��Ϸ��棬�����ѳɹ���������6Ӣ��N��SiC����Ƭ����������Ϊ80��m /h -100��m /h��100��m SiC����Ƭȱ���ܶ��Ѿ��ܹ��ﵽ0.5/cm2�����⣬6��P�����Ӳ���ʵ������������

����SiC�������棬���ڻ��������Σ�Ŀǰ������600V-2500V��SiC SBD��Ʒ�����ֿ�ʼ�γ����ۡ����Ƴ�3300V SiC SBD��1200V-3300V��SiC MOSFETԭ���������в��߱���ҵ�����������⣬�����ѿ�����1700V/1200A�Ļ��ģ�飨Si IGBT��1700V/25A��SiC SBD����4500V/50-100A�ȴ�������ȫSiCģ�飬�Լ�10kV/200A�Ĵ�������ģ�飬���ڽ��в��ԺͿɿ�����֤��Ŀǰ���ڵ�SiC���������Ѿ�Ӧ����PFC��Դ��UPS����������������ͳ��س�������Ϊ�ͱ��ǵϵ���С��ģ���ã���

����������˵�����������߿ɿ��ԡ����ٺ����Ӽ���������SiC���������ڸ�ѹ����չ���ƹ��ƿ������С��SiC�����ĵ׳ߴ�ͽϸߵ�ȱ���ܶ�����ԼSiC�������������������չ����Լ���ء�SiC���ռ���δ��ȫ��������ԼSiC����������չ���ƹ�ʵ�ֵļ���ƿ�������·�װ������չ�ͺ�����ԼSiC���������ڸ��������ƹ�IJ������ء�

����(3) GaN��ҵ�������ڽ�չ

����GaN�ĵײ��Ϸ��棬Ŀǰ�ܹ�������Ӧ2Ӣ��GaN�ĵף���ȱ���ܶȴﵽ5×106cm-2���ѿ�����4Ӣ��GaN�ĵ���Ʒ��GaN���Ӳ��Ϸ��棬��ʵ����ҵ����6Ӣ��Si��GaN���Ӳ��Ϻ�������GaN���Ӳ��ȳ���5��m����ѹ600V����

����GaN����Ƶ�������棬�γ���ϵ�л�GaN�����������͵�Ƭ�����ɵ�·��MMIC����Ʒ���ھ���������ҪӦ���ڹ���������ս���������������桢������T/R������ɿ�����8mm�����Ѿ��ﵽ������Сʱ����X�������¿ɿ��Դﵽ��ǧ��Сʱ����������������5Gͨ����GaN����MMIC����Ҫ���15GHz��30GHz��Ƶ�Σ���28GHz-30GHz����Ƶ���£�������ʴﵽ10W���ϡ������е��13�����е��55���ж������Ԫ�����ļ������ۣ���������������ͬʱ��ʼ�����ͨѶ��ҵ����������������������4G�ƶ�ͨ��Ƶ�β�������ָ���Ѵﵽ�����Ƚ�ˮƽ����Ϊ��˼�뵼��Ҳ�ڻ�������GaN��Ƶ������������Ѷ�����˺ͻ�Ϊ����������Ƶ�������������γ����ۡ�GaN���������������棬�����Ѿ���ʵ����ʵ������ѹ����900V��Si��GaN������������������������Ƚ�ˮƽ��һ����࣬��δʵ�ֲ�ҵ����

����GaN����������棬�����Ͱ�LED��ҵ����Ч160 lm/W���������LEDоƬ��ҵ����Ч150 lm/W��280nm������LED��������������ʳ���20 mW����ĵƹ�LED��565nm����Ч�ﵽ130lm/W���̹�LED��520nm����Ч����180 lm/W��Ϊ���ʱ������ˮƽ�����⣬���ڿ�С��������1.3W�����60mW�̹⼤������392nm���⼤��������Ч�ʴﵽ80mW������ͨ������GaN����̽�������棬���ں���ˮƽ�������������ä����AlGaN APD����ɴ�1e5�����������ģ��������256×320���ϣ�����Ϲ���ˮƽ���в�ࡣ

����GaNӦ�÷��棬�ҹ��뵼������Ӧ�����ȹ��ʣ�2016���ҹ��뵼��������ҵ��ģ�ﵽ5216��Ԫ������ͨ��������ֵ�ﵽ2040��Ԫ���ڵ������뵼���������Ӧ�÷��棬�ҹ������ƶ�ͨѶ�������䡢�״�������ʾ��Ӧ�á�

����������ҵ���̼��٣��г�����1.���ʸ�ֳ������г���������(1) ��ҵ��ֻ����γ�

������������

�����������뵼��������������ѳ����߱���ҵ��Ӧ��������Ŀǰȫ���г���30�ҹ�˾�ڵ�����������ӵ�ж�SiC��GaN��ز�Ʒ����������ơ��������������������г����ܹ������ȶ��ṩSiC��GaN��Ʒ�IJ�����1/3��SiC����2016�꣬��������������TI���������ҵ���������Cree��NXP����������ҵ���˳��˸�����

����Ŀǰ��ȫ��������뵼��������Ӳ�ҵ��ֳ���������ŷ�ޡ��ձ����㶦��̬�ơ����У�������SiC����ȫ�����ӵ��Cree��II--VI���������Ⱦ��к�ǿ����������ҵ������ռ��ȫ��SiC 70-80%�IJ�����

����ŷ��ӵ��������SiC�ĵס����ӡ�������Ӧ�ò�ҵ����ӵ��Ӣ���衢�ⷨ�뵼�塢Sicrystal��Ascatronl��IBS��ABB������뵼�������̣���ȫ����������г�ӵ��ǿ����Ȩ���ձ����豸��ģ�鿪������ľ��������ߣ���Ҫ��������ķ������������ʿ��������¡���֥�������ȣ�������ķ��������Cree��Ӣ�������Ҫ�������֡��ں�����SiC��ĩ��˾��LG Innotek��������ҵ��POSCO��Sapphire Technology��LG��OCI��SKC��������ҵ��RIST��POSCO��LG����������SiC��������ҵ���࣬��Ҫ�ƶ��������ǡ�

��������GaN�������ӷ��棬����ӵ�н�Ϊ������ҵ���������ӡ�������Ӧ�û�����Transform��EPC��GaN system��Powerex����ҵ��ŷ���ڸ������2����ҵAzzurro��EpiGaN��Ҫ���������ӻ��ڡ�������ҵ�ڲ��ϻ���ռ�ţ��ձ���Խ����ʿ�����̨�庺�ڵ��ڳĵ����ӱ���ͻ����

����Ƶ����

��������Ƶ������Ŀǰȫ��Լ�г���30����ҵ�Ѿ�����GaN���з�����������10�������Ѿ�ʵ����GaN������������ҵ����2016�꣬��5����ҵ����������һ���Ϊ�й���ҵ����2���˳�����Ҫ��Cree��NXP��������ҵ���˳��ˡ�������ŷ�ޡ��ձ����ھ����״������վͨ�ŷ�����������ǰ�С�������GaN��Ƶ����ӵ��Macom��Qorvo��Raytheon��Microsemi��Anadigics��ȫ��������ҵ���ֽ�GaN��ҪӦ�������ǡ��״ս����ͨ�ŵȹ���������5GͨѶӦ�ã��������г���ע���١�ŷ��ӵ��IQE��Ampleon��UMS��NXP��֪����ҵ����GaNӦ����5Gͨ�ŷ�����з��ɹ��϶࣬������������ǿ���ձ���GaN��Ƶ������з���Ӧ�ã�����������ͨ��Ϊ��������ͨ��̽��Ϊ������ҪĿ��������ձ��ڵ�������������������ļ������г����ơ�

�������

�����ڰ뵼����������ȫ��LED֪����ҵ��������Cree������Philip���¹�Osram���ձ�Nichia���������ǡ��й�̨�������Ԫ��硢�й�������硢ľ��ɭ��������ҵ������Ŀǰ���ǻ�ѧ��LEDоƬ������������Ⱦ�ȫ���һ���¹�Osram��Philip Lumileds���������ǵ��ڷ�װ��������ȫ���й���½ľ��ɭҲ��2014-2015 ��ȫ��LED��װӪ�������н���ǰʮ��

�����ڼ��������棬Nichia��Osram�����˹���ǰ�С��ձ���ס�ѵ繤���������µ���ҵ�ڳĵײ��Ϸ�����н���ļ�����������������Kyma��˾��������Lumilog��˾Ҳ����ʵ����2Ӣ��GaN�ĵ��з��Ͳ�ҵ��������

������̽�������棬����ͨ�õ�����GE����˾��2008���Ѿ������˾�����ä���ԣ�������̽��Ч�ʿɴﵽ9.4%������������Ϊ2.5kHz��SAM�ṹ4H-SiC APD�������ϻ��к�����Genicom��˾���ձ���Kyosemi��˾����������ӦGaN����̽����������Genicom��˾�Ѿ��Ƴ��˶��GaN����̽������ģ�黯Ӧ�ò�Ʒ��

����(2) �г�ǰ����������

������������

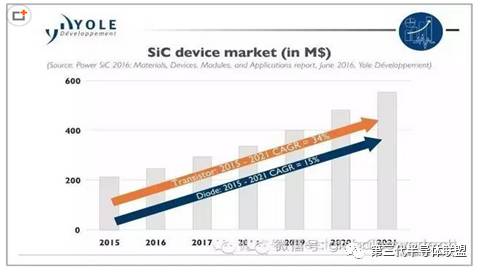

����SiC��GaN�ĵ������������г���2016����ʽ�γɡ��������ƣ�2016��SiC���������г���ģ��2.1��-2.4����Ԫ֮�䣬��GaN���������г���ģԼ��2000��-3000����Ԫ֮�䣬���ߺϼƴ�2.3��-2.7����Ԫ������IC insights���ݣ�2016��ȫ���ʰ뵼�����۽��Լ124����Ԫ����ζ�ŵ������뵼�幦������2016����г�ռ�����Ѿ��ﵽ2 %���ҡ�

ͼ1 2015��2021��SiC�����г���ģ��������Ԫ��������Դ��Yole��2016

����SiC��GaN�ڹ��ʵ����г���ǰ�����á���Yole���±���������ʾ��2021��ȫ��SiC�г���ģ�����ǵ�5.5����Ԫ��2016-2021��ĸ����������ʣ�CAGR�����ﵽ19%����YoleͬʱԤ�⣬GaN����������δ�����꣨2016-2021�꣩���������ʽ��ﵽ86%���г�����2021��ﵽ3����Ԫ����Ȼ��SiC��GaN���Si��Ʒ��ȻΪʱ���硣��Lux�о���˾���ݣ�Ԥ����2024�꣬�������뵼�幦�ʵ��ӵ����ʽ��ﵽ13%����Si��Ʒ�Խ�ռ��ʣ�µ�87%���г��ݶ

����Ƶ����

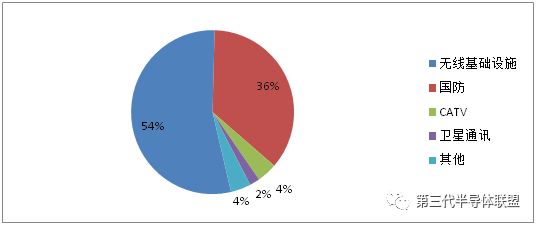

������YoleԤ�⣬2016-2020��GaN��Ƶ�����г���������Ŀǰ��2�����г������������ʣ�CAGR�����ﵽ4%��2020��ĩ���г���ģ��������Ŀǰ��2.5����2015�꣬�������й�LTE��4G������Ĵ��ģӦ�ã�������������ʩ�г��Ĵ�������������ش̼���GaN����Ƶ��ҵ��2015��ĩ������GaN��Ƶ�г���ģ�ӽ�3����Ԫ��2017-2018�꣬����������ʩ������Ӧ���г������������ƶ��£�GaN�г����һ���Ŵ����ٻ��2015�������Ż���2019-2020�꣬5G�����ʵʩ���Ӱ��ƶ�GaN�г�������δ��10�꣬GaN�г�����������30����Ԫ��

ͼ 2 2015��ȫ��GaN��Ƶ�����г��ṹ����Ӧ�����֣�������Դ��Yole

�������

�������ż����������뵼��������Ӧ�������ؿ����г���ģ������������������ҵ�о�����Strategies Unlimited 2016�귢���ı�����ʾ��2015�꣬LED����Ӫ��Լ147����Ԫ��Ԥ��2016��Լ152����Ԫ��2020�곬��180����Ԫ��LED��������Ӧ����������Ӧ�ã�Լռ30%���ϣ����Ȳ�������LED�������Լ�ũҵ��Ӧ����������

������������LED������Ʒ���г����ʿ����������ر����������������������нϿ������������Ѱ�װ�г��ϣ����ڻ����Ӵ�LEDĿǰ�ģ����������г������Բ��ߡ�IHS������ʾ��2015��ȫ��LED�ư�װ����������������Ʒ�������е����ʽ�Ϊ6%��Ԥ��2022�꽫�ӽ�40%��LEDȫ�������г��Ծ߽ϴ�����DZ����

ͼ3 ȫ��LED�����г���ģ��Ԥ�⣨������Ԫ��

������Դ��StrategiesUnlimited��2016��

����2. ���������γɣ���ҵ��������

����2016�꣬�ҹ��뵼��������ҵ�����ֵ�ﵽ5216��Ԫ����2015��ͬ������22.8%���������Ӻ�����Ƶ��ҵ�����Ρ����������ˮƽ��ȣ��ҹ��ڵ������뵼��ĵס����Ӳ��ϡ����������弼��ˮƽ���3�����ң��ڵ������뵼����������LED����ˮƽ�ѽӽ������Ƚ�ˮƽ���ڵ������뵼������Ӧ�÷��棬�ա�����ŷ�ڵ�������������Դ��������ɫ�ҵ硢�����������״������չ�˹�ģӦ�ã����ҹ�ֻ�ڹ���������PFC��Դ��UPS�������״��������С��ģӦ�á�

����(1) ��ҵ�������߳���

���������γɽ����������з��Ͳ�ҵ����ϵ���ҹ���չ�������뵼���������о��Ĺ����ص�ʵ���ҡ����ҹ������ġ����ҹ���ʵ����20��ң�������Ҽ���ҵ�����ء��Ե���г���50�ҡ��ϡ��С����μ���ơ����ȸ����ھ���ʼ����һЩ���㳧�̣������γ��˽�Ϊ�����IJ�ҵ����

����SiC������ϵ���棬�ĵ�����ɽ����������ƺϴ�ӱ�ͬ����Ѿ�ʵ�����������ӻ����ж�ݸ���������ɡ�����Ͷ�ʽ��룬����������̩������ȡ�ͬʱ��������ܵ��ӡ����ͽ�⡢�е�55����13�������ҵ����������ϳ��Ⱦ���SiC��������ȫ��ҵ����ϵ�����˲��֡�

����GaN������ϵ���棬���ӻ�����Ҫ�����ݾ�տ���������ܡ���ݸ���صȡ�GaN���������������棬������Ѷ�������ܻ�������ʿ�������ջ����뵼����ѽ��벼�֡�GaN��Ƶ���ӷ��棬̨��̨�����������Ŀǰ������ҵ��������Ҫƽ̨��������硢������Ѷ�Ѿ����֣����е�13����55����29�������ظ��£��Ѿ��ھ�������ռ�����ơ�

����GaN����ӷ��棬���ڰ뵼�����������ҵ����30000�ң���������������硢���ӹ�硢�º�����ģ������10�ڣ�����ľ��ɭ�����ǹ�硢����硢�����ǻ��������֮��������ֺ��⡢���⡢���õ�ϸ�������������������֡���ʿ��ŷ�ա������������ҵ���LEDת�ͣ���Ϊ��ҵ��ͷ��

����(2) �г����ڲ�ҵ����

����2016�����ҹ��������뵼���ҵ��չ��Ԫ�ꡱ���ݳ���ͳ�ƣ�2016���ҹ��������뵼���ҵ�������ģԼΪ5228��Ԫ�����е������Ӳ�ֵ��ģ7200��Ԫ������Ƶ��ֵ��ģ10.9��Ԫ����磨��ҪΪ�뵼����������ҵ��ģ����5200��Ԫ��

ͼ4 2016���ҹ�SiC��GaN�������Ӳ�ҵ������Ƶ��ҵ��ֵ����Ԫ��

������Դ��CASA

���������г���ģ����1��Ԫ

����2016�꣬�������뵼����������������ӡ���ҵ�����̫���ܹ�����������硢����Դ���������������ĵ�Ӧ������ʼ����2016�꣬�ҹ��������뵼����������������г���ģԼΪ1.6��Ԫ��Ŀǰ�г�90%Ϊ���ڲ�Ʒ��ռ�С�

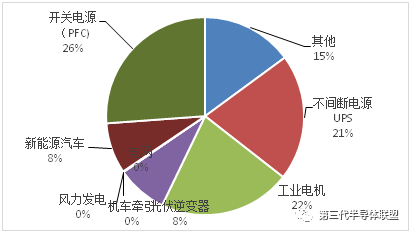

ͼ5 2016���ҹ�������������Ӧ���г��ֲ���%��

������Դ��CASA

�����ݹ���ͳ�ƾ����ݣ�2015���ҹ��뵼�����������ģ������ҵ�����۶��900��Ԫ/�꣬���ڵ������뵼��������ӵ����ʲ���0.5%������Ŀǰ����Ӧ�������ڿ��ص�Դ�Ͳ���ϵ�Դ�����������ǹ��Ӧ������

����Ƶ�г��ռ����

�����ҹ�GaN����������Ƶ�����Ӧ�����ڿ��ٳ��죬�ر��������г�����������ȫ���ƶ�ͨ�Ż�վ��Ƶ�����������г���ģԼ10����Ԫ���ҹ������ˡ���Ϊ�����Ƶ���ҵ�����������3��-4����Ԫ��2016�꣬�ҹ��������뵼������Ƶ�����г���ģԼΪ9.43��Ԫ�����й������ºͺ���Ӧ������ҪӦ��������������Ϊ�����˵�ͨ���豸�̾����ѿ�ʼ���GaN������ͨѶ�豸��Ӧ�ý��в��֣���Ŀǰ�����г���GaN��Ƶ����������Ʒ����Ϊŷ�������մ������������о�����չ������Ŀǰ�������ƷӦ�ã��ҹ��Բ��ľ����������ܺ��ȶ���������������GaN��Ʒ����ü�ޡ�

�뵼������ͻ��5000��

�����ҹ��������뵼����ϳɹ���ҵ���ĵ�һ��ͻ�ƿ��ǹ��������İ뵼��������ҵ��Ŀǰ���ҹ��ѳ�Ϊȫ�����İ뵼��������Ʒ�����ͳ��ڵء�2016�꣬�ҹ��뵼��������ҵ�����ֵ�״�ͻ��5000��Ԫ���ﵽ5216��Ԫ��������������оƬ��ģԼ182��Ԫ�����η�װ��ģ�ﵽ748��Ԫ������Ӧ�ù�ģ4286��Ԫ����LEDΪ��Ӫҵ�����й�˾������28�ң�Ӫ�ճ���������������ҵƵ������������ϲ����������ʾ�������һ��������

ͼ6 �ҹ��뵼��������ҵ�����ڲ�ҵ��ģ��������

������Դ��CSAResearch

����(3) ���ؽ��迪ʼ����

����2016�꣬�ԡ������������뵼����ϼ�Ӧ�����ϴ��»��ء������¼�ơ��������أ���ʽ�����͵������뵼���Ϸ������仧�㶫�¼�Ϊ��־���ҹ��������뵼��ĵط����ز����ڸ��������ƶ���������չ����

����1�������������뵼����ϼ�Ӧ�����ϴ��»���

����������ӵ��ȫ���������뵼������һ�����ϵĿƼ���Դ����ҪӦ��������ҵ�ܲ����Լ�רҵ�IJ�ҵ��������������´����˵��ڶ�IJ�ҵ�����������ˣ����з�չ�������뵼���ҵ��ḻ����Դ���ơ���2012���𣬱����п�ί���ѿ�ʼ�������뵼����ϼ�Ӧ�õ��з����֣�����2015������˳�������������Ұ뵼�����������з�����ҵ���˹�ͬǩ���ˡ������������뵼����ϼ�Ӧ�����ϴ��»��ؽ���ս�Ժ���Э�顷��̽����������ʱ���������ͬ����ĸ߿Ƽ���ҵ���ؽ���ģʽ��ּ��ȫ��Χ��������Դ���γɵ������뵼���ش�ؼ������Ĺ���Դͷ�������ҵ���۷�չ�Ĵ��¸ߵأ��ɹ�ת���봴�´�ҵ���ڴ�ƽ̨������ȫ��Эͬ�Ĵ������硣����һ��ռ��47Ķ������2016��7�¿�����Ԥ��2017����Ŀ��������������ҵ��פ���ص���켯�з�����ƽ̨����ҵ����ƽ̨����ҵ�������������λһ��IJ�ҵ������̬ϵͳ��

����2���㶫�������뵼���Ϸ�����

�����������뵼���Ϸ������ɹ㶫ʡ�Ƽ������������뵼���ҵ��������ս�����ˡ���ݸ�������������ҵ��ͬ���衣�ԡ�ƽ̨��˾+�о�Ժ+��ҵ��+��ҵ������λһ��ģʽ���蹹�ɵ�ȫ��ҵ����̬�����塣�Ϸ����ؽ�����Լ���ط��Ӳ�ҵ���ƣ���Ӧ��Ϊǣ�����ٽ����º�Ӧ�õ�ͬ�����ٷ�չ��

�������������㶫�������⣬���ա��㽭�����š������ȵ���������������ƶ��£����������ȷ����ƣ���ʼ��Ϊ���ھ��н�Ϊ������ҵ���ĵ������뵼���ҵ��ɫ��������

�����ġ��������Ʋ��֣��ʱ������ȳ�1. ���ʲ���Ƶ�֣���ͷ���Ʋ���

����2016�꣬�뵼������IJ�������46������ֱ���漰�������뵼���4��漰������100����Ԫ������Infineon�չ�Cree�ֲ��Wolfspeed�Բ�ҵ���Ӱ�������뵼���ͷ��������˴Ӳ��ϡ�������ģ���ϵͳ�������ȫ��ҵ���Ĺ�ͨ��

������ 5 2014-2016��ȫ��������뵼��������Ҫ������

����ʱ�� |

���������� |

������������ |

������� |

��������Ӱ�� |

����2016.11 |

����Skyworks |

����Microsemi |

����������Դ���ϣ������Լ���Ӫҵ��Χ���г�������������RF���Դ������RF��IC��Ƽ���������� |

|

����2016.08 |

����IQE |

����MBE Technology |

����1500����Ԫ |

������û�����뵼�徧Բ���죬�Ӵ������г�ռ���ʡ���ǿ����������ҵ����ϵ�� |

����2016.07 |

����Ӣ���� |

����Wolfspeed |

����8.5����Ԫ |

�������SiC����������SiC��GaN��Ƶ���ʣ���������Ч���ߡ������С���ɱ����͵�ϵͳ��������5G������Դ�����ȸ��¼�������������ȼ����� |

����2016.05 |

�������Ƽ� |

��������Դ��ҵRES |

������ŷ���������ֹ���ȫ�Ų�ҵ�����չ�����160MW��Ŀ�⽨��������糡�� |

|

����2015.11 |

������ɭ�� |

������ͯ |

����24����Ԫ |

������ѹ̼����Ф�ػ������ܡ� |

����2015.07 |

����Cree |

����APEI |

����Cree��������Ƶҵ������չ��ҵ������ȵ�λ�������ӿ������SiC̼�����Դģ���г��ķ�չ��Creeͬʱ�������APEI��ϵͳ�����֪ʶ��Ȩ��Ӧ�ü���ר���� |

|

����2014.08 |

����Ӣ���� |

��������������������˾��IR) |

����30����Ԫ |

���������Ʒ��ϣ�SiC��GaN��ǿǿ���ϣ���������·��������������Ӱ������ǿ���������г��ϵĵ�λ�� |

����2014.03 |

����RFMD |

����TriQuint |

����16����Ԫ |

��������ϲ��ж���������Ƶ���ʵ�λ��ϣ�����˫���Ĺ�ģ�뾭Ӫģʽ��������һ����ǿ�����Ƶ��Ƭ��Ʒ�ߡ��������Ƚ���GaN���ѧ��Ʒ��ϣ�Ҳ������������ϸߵĹ����뺽���Լ���·�����豸ҵ��ij��ڳɳ��� |

������Դ��CASA����

����2. ���ڲ�ҵ����������Ͷ���ȳ�

���������ǿ�����ư뵼���ҵ��չ׳��2014���ҹ����������Ҽ��ɵ�·��ҵͶ�ʻ��𡱣��³ơ�����𡱣�����ģ����1300��Ԫ��Ͷ�ʲ��ּ��ɵ�·�Ͱ뵼��ȫ��ҵ�����������2015��6�£������48.39��Ԫ���������磬ͬʱ�����ҿ�������Ҳ�����Ż������������ṩ200��Ԫ���֧������Χ��GaAs��GaN���ϣ���չ�¼����з��������߽����뾳���Ⲣ�������⣬�������10%-20%���ʽ�Ͷ�ʵط���ҵ���ɵ�·��ҵ�������������£��������Ϻ����人�����ڵȶ�ؾ�����Ͷ�ʻ���֧�ֱ��ؼ��ɵ�·�Ͱ뵼���ҵ��չ���ݳ���ͳ�ƣ�Ŀǰ�����漰�������뵼��ĵط������ģ����1600��Ԫ���Դ����Ϊ�ܸˣ����졢�������˶������ģ�ĵط��ʽ��⣬����ʽ�Ҳ��ʼͶ��������뵼���ҵ�����ҡ��ط�����ҵ������Ͷ������̬���γɣ����ӿ��ҹ��������뵼���ҵ�ķ�չ���̡�

������6 2015���°�����2016 ���ڲ��ֵ������뵼�������Ŀ�б�

����ʱ�� |

������ҵ |

����Ͷ����Ŀ���� |

�����ƻ�Ͷ�ʶ� ����(��Ԫ) |

����2015.06 |

����������ƺϴ��²�������˾ |

�����߶�ҽ���豸��̼���辧Ƭ |

����8,000 |

����2015.08 |

����������ܵ��ӿƼ��ɷ�����˾ |

����SiCоƬ�������з�����ҵ��������Ŀ |

����15,233 |

����2015.09 |

����������Ѷ���ܰ뵼������˾ |

�������5��Ƭ�����ؾ�Բ�����߽�����Ŀ |

����18,125 |

����2015.12 |

�����������ɷ�����˾ |

����ͨѶ��������(һ��)��Ŀ |

����300,475 |

����2015.12 |

�������հ���˳���������Ϲɷ�����˾ |

��������˳�����ɵ�·оƬ��Ŀ |

����150,000 |

����2016.01 |

�������ջ����뵼������˾ |

��������������������Ƭ24��Ƭ����װоƬ2.4�ڿ���Ŀ |

����119,000 |

����2016.01 |

�������ջ����뵼������˾ |

������һԺ�����ġ� |

����100,000 |

����2016.01 |

�����ӱ����˵��ӿƼ��ɷ�����˾ |

����̼�������Ӳ�ҵ����Ŀ |

����5,000 |

����2016 |

�������ҵ��� |

����̼���������� |

����35,000 |

����2016 |

�������������� |

����6Ӣ��SiC������������Ŀ |

����130,000 |

����2016.03 |

���������г�ʱ�������ɷ�����˾ |

�������ʰ뵼���ص�ʵ������̼������ز�ҵ��������Ŀ |

����34,188 |

����2016.07 |

����ɽ���ƺ㾧����ϿƼ�����˾ |

�������12000Ƭ2Ӣ�絪���ص�����Ƭ��Ŀ |

����10,318 |

����2016.08 |

�����ຣ������ӿƼ�����˾ |

�����������뵼��̼������ϲ�ҵ����Ŀ |

����22,600 |

����2016.08 |

�����������ͽ��뵼������˾ |

�����������뵼�幦�ܲ����빦��������ҵ����Ŀ |

����98,600 |

����2016.08 |

���������������ڰ뵼��Ƽ�����˾ |

�����������뵼����ϼ�Ӧ�����ϴ��»��� |

����9,000 |

����2016.09 |

�����Ϸ��뵼��Ƽ�����˾ |

�����������뵼���ҵ�Ϸ����� |

����200,000 |

����2016.11 |

������������뵼��Ƽ�����˾ |

�������500��Ƭ���Ͱ뵼�������Ŀ |

����300,000 |

����2016.11 |

�����ߺ�̫���ȹ�����������˾ |

����̫��������ײ����ɵ�·���������о�������Ŀ |

����50,000 |

����2016.12 |

��������о������Ƽ�����˾ |

����SiC��̼���裩����ģ���з�����ҵ����Ŀ |

����200,000 |

����2016.12 |

�������Ż����о |

����SiC������������Ŀ |

����150,000 |

������Դ��CASA���ݻ�����ʾ�ȹ�����������

�������ڵ������뵼����ϵ�һ����Ͷ���ȳ��������֡��ݳ���ͳ�ƣ�2015���°�����2016����Ѿ�����Ѿ�������ʾ���ĵ������뵼�������Ŀ��18���Ͷ�ʽ���180��Ԫ�����漰Ͷ��������ҵ15�ҡ�

������Ͷ�ʵĹ���������SiC�������Ͷ����Ŀ8����Ͷ�ʶ�Լ64��Ԫ����������������ҵͶ�ʹ�ģ��40��Ԫ��ռ62.5%��SiC�����ĵ��ڣ��ڽ���Ŀ��Ҫ���ຣ������ߺ�̫���ȣ�����������10��ƬSiC�����IJ��ܣ���SiC����ƬĿǰͶ����Ŀ���5�������ɺ���143��Ƭ��4Ӣ�磩������ܡ����⣬��Ƭ��������ģ�黷��Ͷ�ʴ�36.52��Ԫ���������������ܳ���30��Ƭ��ģ��1150���ף�����ֱ�Ӿ��ò�ֵ����70��Ԫ/�ꡣ��GaN���ϣ�����LED�����Ͷ����Ҫ���������ӡ�оƬ���ڣ�6�������ĿͶ�ʶ��90��Ԫ���ң��������ܴ�130��Ƭ��������ȷ��������Ƶ�������Ŀ��Ҫ����������ͨѶ������Ŀ��

������Ͷ��ʱ������������SiC��GaN��Ŀ���ڽ����У������豸���Ժͼ���ĥ��ʱ�䣬Ԥ�Ʋ��������������ý�Ҫ��2018�꣬��ʱ��ҵ��չ�ٶȽ��������١�

�����塢��������ͷ�չ����1.��Ҫ����

����(1) �з���ɢ��Ͷ�벻����ȱ���ȶ���������Ч����

�����ҹ������з�Ͷ������Ȳ����������С���ҵ��Ϊ���µ����壬ԭʼ�����������㣬�ڲ�Ʒ�з��������Ӳ�����ȱ�������з�Ͷ��,���봴���з��١��������ٷ��ƶ࣬���й����족��Ʒ��ȱ�����й����족Ԫ�أ�ֻ����������������Ͳ�ξ����ֶ�Ѱ�ҳ�·��

����(2) �����з��ͷ���ƽ̨ȱλ

�����������뵼���漰��ѧ�ơ�������ļ�����Ӧ�ã���Ҫ���϶�����������Դ����չ��ѧ�ơ�������ļ��ɴ��£����з��Ͳ�ҵ����Ҫ��������������豸���ߵȼ��Ľྻ�������Ƚ��IJ��Է���ƽ̨��Ŀǰ���ڴ��µ������뵼���з����о���������ҵ�����ģС���ʽ�Ͷ�����ޣ��з������ٶ��������̻������Ƕ̰壬�ɹ�ת���ѣ�����ƽ̨ȱ��ʹ�з��������ȡ��������ء�

����(3) ������û�д�ͨ

�����������뵼����ϼ�Ӧ�ü����漰���ϡ���Դ����ͨ����Ϣ��װ�����Զ����ȶ������ѧ�ƽ��桢�ںϵ��ص����ԣ��ӻ����з������̻�Ӧ�õĴ�����Ҳ�ܳ�����ĿǰӦ�ö�����IJ��ϡ��������룬���γ����湲ͬ�壬ȱ����ȫ��ҵ���Ķ�����ơ�ϵͳ���֣��Լ�һ�廯����ʵʩ��

����(4) ��ҵ��ϵδ���������崴�»����ϲ�

�����ڵ������뵼���ҵ���б���������DZ����Ӧ����������5G�ƶ�ͨ�š��綯�����ȣ��������ز�ҵ���г��IJ��Ƚ����ԣ����̶����ڼ�����������̶ȡ��ڱ�����⡢��֤�ȷ������ҵ�����³�������е����Ƶ����²��ϲ�ҵ��չ���ɺ��ص㲻��ƥ�䣬��δ������ϡ�����-����-���á���չ�����е�������ϰ���

����2.��չ����

�����������뵼�弼����������������Խ���ʣ��������о��Ͳ�ҵ���ĸ��ٷ�չ���̵��У���ҵ���������������¡�Ӧ���о��������������о��������dz����ԡ�

��������ӻ�����ǰ�ؼ���������ͻ�ƣ���Խ��������Ҫ���ơ��뵼�������ڹ�ȥ10�������γ������ĸ�����ҵ��Ŀǰ���ɹ�Ч�ļ����ƶ���ɱ���Ʒ�ʵ�Ӧ������ת�䣬LED���⼼����ͻ�ƴ�ͳ����������س��������Ѵ������ؿ����̹⡢�ƹ⡢��⣬���������ũҵ��ҽ�ơ����������ա������ͨ�ŵ�����Ӧ�ã��ض̲������ѷ�չ��Ч���ܡ������Ѻá����ܻ��������Դ��������ȡ������������Դ���������⼼����Ӧ�õı���̬����������ʵ�û�������Ҫ��InGaN��GaN�����ⷢ����Ϻ���SiC��GaNΪ����������̽����ϣ��Լ��ؼ��Ʊ����ա���װ���ϵȷ���ļ���ͻ�ơ�

�����ɿ��Ժ͵ͳɱ��ǵ�������Ŭ���ķ�����Ϊ��һ����Դ����������SiC��GaN�������������ڵ�Դת�����������Ӧ�����Ѿ����м������ۺϳɱ����ƣ���ģ�������ٽ��۸��һ���½���������С�����г����������������ڳ�����������ӡ������䡢��Դת��������Ŀǰ�ڼ�������ȴ���ߡ�����������������ȫ��ҵ���������������������۷������Ż���Ӧ�ý�������ȷ��滹�������⣬��Ҫ�ڳ��ڿɿ��Ժ͵ͳɱ��������Ŭ����SiC�����ĸ���ѹ����������߿ɿ���GaN��Si���ݵ� IC���ɻ���չ����Ϊδ�����ơ�

������Ƶ�ʹ������ƶ�ͨ�ż�����չ���ĺ���Ҫ��ս����������Si ��������ɢ����������뵼�壨LDMOS�������ܹ���Ƶ�����ƣ�����3GHz�����ҿ���խ��Ч�����������ѽӽ����ޣ�������δ��5Gϵͳ��Ӧ������GaAs���ܵ�������ʵ����ƣ�����50W���������Ƶ��������ҵ�繫��GaN���ʷŴ�������Ϊ�ƶ�ͨ�Ż�վ�����������������Ƶ�ʡ����������Ч�ʿ����ݽ���Ӧ�ý�ȫ����������ҵ��ͷ��ٽ��룬�г���ֽ���������ϴ�ơ���Ŀǰ�ڸ�Ƶ��������ơ��Ʊ�����ԣ�GaN��Ƶ������ɢ�ȼ����������������߶ȼ��ɻ��ȷ�����Ҫͻ�ƣ���δ����ҵ���Ľ��㡣������6GHz���µ�Ƶ����Ƶ����Ӧ������Si��GaN��Ƶ�������ֳ������õ��Լ۱ȣ�����Ϊ��ҵ���ȵ㣬�ر�������Ƶ����Ӧ������ͨ�����ÿɿصĵ�ŷ�����Դ������Ʒ��Ϊ���ֹ����ṩ���ܣ��ֽ���Ҫ���ôſعܣ�Si��GaN��Ƶ������ʵ�ָ߹��������300W���ϣ����͵�ѹ������С�ߴ�߿ɿ��Ľ��������δ����Χ��ȫ��̬��Ƶ�뵼���γ��µIJ�ҵ����Ӧ���г���

�����������뵼����Ͻ�����������ע���������뵼�������ϵ�ڲ����ݽ��뷢չ��������п������뵼�壨IGZO����Ϊһ�ֿ������뵼�壬IGZO-TFT ������д�ߴ硢�����壨UHD)���������ص㣬����ȡ��Ŀǰ��-Si TFT-LCDҺ����ʾ������������������Դ�����л���������ܣ�AMOLED����������ʾ����ƻ����˾�ƻ���2017��MacBook Pro��Ʒ�в��á�������������������������Ȳ���Ҳ������Ӧ����Ұ��MoS2����άGaN�ȶ�ά����������Ϊǰ���ԡ��������о�Ҳ�����˹㷺��ע���������뵼����������еĶ������ܣ������ʱ�����»���������������ͻ�ƴ�ͳ�뵼�弼����ƿ���������¼���Ӧ���������һ�����ڶ����뵼�弼���������Ծ�����ᷢչ��������Ҫ���ƶ����á�

������ɫ��̼��չ�Ѿ���Ϊȫ��Ĺ�ʶ���й��Ѿ���ΪĿǰȫ�����İ뵼��������Ʒ���������غ������г����ڹ���ӡ��������ӡ�����Ƶ�������о�ĿƼ����ºͲ�ҵ�����ᡣ��������������ձ��ȹ����ں��IJ��ϡ�оƬ����ij��ڻ��ۣ��й��������뵼���ҵ��չ���ټ������ս���������뵼���ҵ���ڼ������ʽ�˫�ܼ��Ͳ�ҵ���ر���SiC��GaN���Ϻ�оƬ����Ӧ���ھ��������й��ڼ������˲ŷ��潫���ٹ���IJ��ַ����������������ԡ����Ұ�ȫ��Ϊ����ֹ��ɳ���չ�Lumiled����оͶ�ʻ����չ��¹�Aixtron��2016��10��31�գ�������ͳ��ѧ�ͼ�������ίԱ�ᣨPCAST����������һ���µĹ����飬��רע�ڰ뵼����ҵ�����ٵĺ�����ս�������ǿ��ҵ��ά��������ȫ���쵼��λ�Ľ��顣2017��1��6�գ��������������桶����ͳ�ı��棺ά�������ڰ뵼����ҵ�������λ���ƣ��й��İ뵼�弼����չ�Ѿ���в����������оƬ�����̺������Ĺ��Ұ�ȫ����������й�оƬ��ҵ��ȡ�����ܵ���飬��Щ����ʾ���й���ҵ�������߿Ƽ����������ٵ������ϰ��Լ������ڸ߿Ƽ�������й��ķ�����

����

����

����һ����ϵ�����£���ظ����¹ؼ��ʲ鿴�� |

�������·�չ��ϰ��ƽ | �����й� | ���´�ҵ | �Ƽ����Ƹĸ� | �Ƽ��������� | Эͬ���� | �ɹ�ת�� | �¿Ƽ����� | �����о� | ��ѧ�� | ������ |

�����ȵ�ר���������ں� | ��ξ� | ��ҵ4.0 | ��ҵ���� | �ǿ� | �����ص��з��ƻ� | ���� | װ���ɰ� | ��ʿ | Ħ������ | ŵ������ | ����ʵ���� | ������ҵ | ʮ���� |

����Ԥ��δ����Ԥ��2016 |Ԥ��2020 | Ԥ��2025 | Ԥ��2030 | Ԥ��2035 | Ԥ��2045 | Ԥ��2050 | |

����ǰ�ؿƼ����߸��Լ��� | ���� | ���� | �Կ�ѧ | ��ҽѧ | ���� | ����༭ | ������ʵ | ��ǿ��ʵ | ���� | �˹����� | ������ | 3D��ӡ | 4D��ӡ | ̫���� | �Ƽ��� | ������ | ������+ | ������ | ʯīϩ | ��Դ | ��� | ���� | ������ | ��������� | ���� | ���� | �������� | ������GPS���� | ͨ�� | MIT�������� | ���շ����� | �ɴ��� | ������ | ���� | �뵼�� | �Ի��ӿ� |

�����Ƚ��������й����� | ���˻� | ��ը�� | Ԥ���� | ����� | ս���� | ������ | �������� | �������� | ����� | �߳��������� | �����˻� | ���շ��� | DZ���� | |

����δ��ս����δ��ս�� | ����ս�� | ˮ��ս | ����ռ�ս | �ֲ�ʽɱ�� | ���˻���Ⱥ |

�������ȹ���������˹ | Ӣ�� | �ձ� | ��ɫ�� | ӡ�� |

����ǰ�ػ�����ս�������칫�� | DARPA | Gartner | ��� | �ȸ� | ��Ϊ | �������о������ | ������ǿ |

����ǰ��������Ǯѧɭ | ��˹�� | ���Ŀ��� | ������ | ���� |

����ר��ר������־�� | ���þ� | ʩһ�� | ��ϲ�� | �ط� | ��Ƽ | ���� | ����ȫ | �ױ�ʤ | ����� | �ι��� | ������ | ������ | ���Ϻ� |

����ȫ����¼��2016����ȫ��¼ | 2015����ȫ��¼ | 2014����ȫ��¼ |

������������ϵ��½�������У������ڴ����� |

����˵�������а�