)

)

楼市一直是人们热衷讨论的话题。那么,买房或者不买房,10年后财富差别有多大?看看下面这个小实验。

第1年房租:15000元

第2年房租:15900元

第3年房租:16854元

……

第10年房租:25342元

则租房人:

A、10年房租总计:

15000+15900+16854+……+25342=197709≈20万;

B、省下首付20万,存银行按年回报率5%(存款利率通常跑不赢CPI)算

20*1.05^10 ≈ 32.6万;

C、省下月供1963元存银行按年回报率5%、且利滚利算,约31万;

D、省下的一次性还贷的钱为20万。

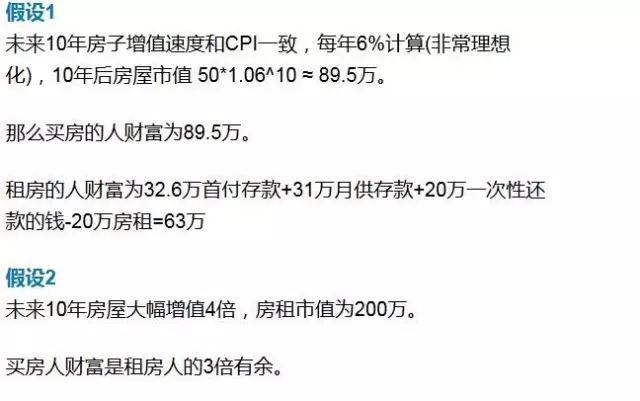

现在有三个假设

假设3

未来10年房子涨幅低于(63/50)*100%=26%,平均年涨幅2.5%,或者下跌。

租房人胜出。

单从财富上计算,只要房子随CPI增值,买房就是值得的。

可能有些人预期10年后房价还不如今天,或者涨幅低于26%,但因为中国人买房的传统,为了成家、为了有家的安全感、稳定感,依然会买房,不会在乎房价涨跌。

上面的假设与计算,仅供参考而已。现实中,谁能预料房价的变化?每个人所生活的城市和潜力是不一样的,或许,买不买房,每个人心里都有自己的答案。

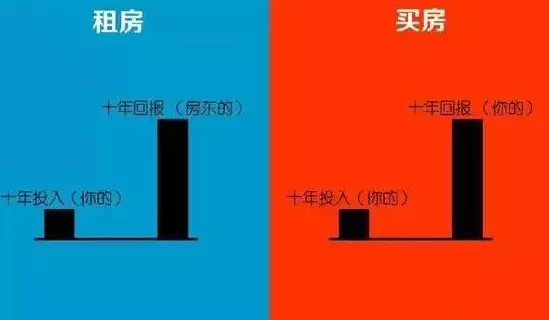

漫画版买房与租房的区别

花销——

为谁打工——

房价上涨——

自由度——

安全感——

工作不爽——

住的不爽——

求偶成功率——

在女方父母眼中——

阶段目标——

和另一半——

投资回报——

感情破裂——

入住头等大事——

居住人员——

空间格局——

手续——

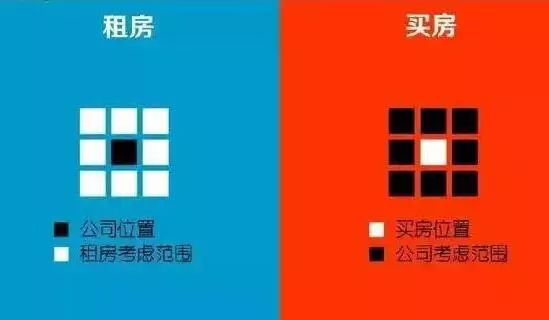

公司考虑范围——

如果买房,

房贷的还法你都清楚么?

一旦选择“等额本金”还款模式,由于借款人所借的本金数量相对于“等额本息”而言,本金会提前归还。此时,借款人需要考虑资金的边际使用效益。如果有更好的投资机会,能带来超出支付银行借款利息的回报,那就可以选择“等额本息”方式,让本金在手中多停留一会儿。

编辑:南阳网采编中心

来源:中国经济网、央视财经(版权属于原作者)

我来说两句排行榜