)

)��������Ϊ��ϫ������059�ڼ�Ҫ��02��06�գ� �α�����Ͷ��Ͷ���ܼ� ��ϫ�ǿ������ޱ� ת������ϵ�˿����߾���ID��puoker����Ȩ

�����˿˵�����2016�������֬���ɵ�����������졣��֬�۸�ӵײ��Ȳ�����ӵ͵�����������ͼ۸�����50%�����ͼ۸�����30%�����ͼ۸�����30%�����ɵļ۸��ڶ����Ⱦ���һ�����Ǻͻ������������չ��2017���й�ũҵ������ĸ�Դ�Ӱ��ȣ���Ȼ��Ӱ�쵽��֬���ϵļ۸�����������������ֲ������Լ�����ó��ս�Դ����ֻ���������Ӱ�죿

�������ڳ�ϫ���������뵽����ũ��Ʒ����Ͷ��Ͷ���ܼ���ޱ�����Ϊ��ҽ��2017����֬���ϵ����齫�������������ܴ��з���������Ͷ�ʻ��

����������Ϻã�����ʹ��һ���������ɷ�������顣

����

����ũ��Ʒ�Ļ�����dz����ӣ���������֮�⣬�������ֺ�������������ȶ��ṹ��Ӱ�죬�ʽ����ء���������Ҳ����Ӱ�졣�ڹ�ȥ��һ���ʱ�������ʱ����ڵ���Ʒ�����ֵĺ�ǿ�������ǹ��ڵĺ�ɫ�ǵ���࣬��������ǹ�����ĸ�����ĸ���������ڽ���������ũ��ƷҲ���������ص�Ӱ�졣���չ������ȴ����ɵ���ذ��Ļ�����˵��

�������ν��⼸����飺���ࡢ��֬�����࣬��˵һ�¶��ࡣ

����

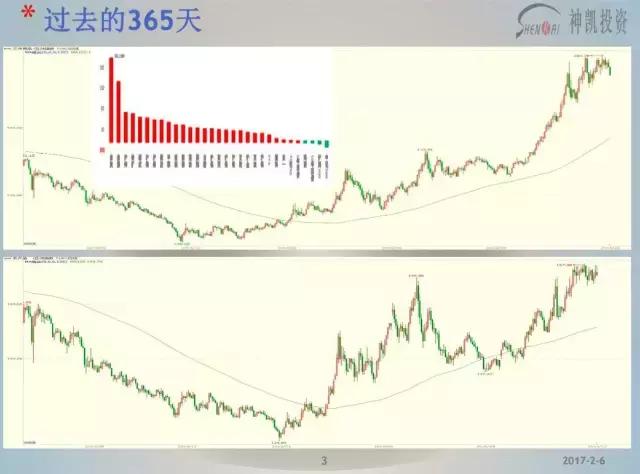

������Ŀǰ���г�״�����������������У�����͢������Ȼ����һ�����⣬���ǰ�������һ����˳�ġ���������Ҳ�Ѿ���ʼװ�����ۣ���������ر�����⡣ȫ��Ĵ���ṹ�������ر�����⡣��ĩ���Ӧ�û���һ��ˮƽ�Ļ����������dz�ƽ��Ŀǰ�������½������ơ���Ҳ�������ڹ�ȥһ��ʱ���ǵ�1100�������Ϻ����߸ߣ����������»��ĸ���ԭ��

����˵�����̾Ϳ�һ������������������Ĵ���Ӧ���Ѿ�ȷ�����µIJ�����3�¡�4�·ݲ��֡���Ŀǰ�Ĵ�������Ʒ֮��ıȼۿ�������������������������Ļ�����ֲ������Ӧ�ñ������á����Խ��������Ĵ���ֲ����п���ֻ����������ں������������һ����ѹ��Ӱ�졣

��������������˹�Ӧ֮�⣬�������Ѷ˵ij��ں�ѹե�������ij����ڰ���͢��˰û�е��͵�ǰ���£����ij���Ӧ�ò��ᱻ����͢��ռ�����������������ij��ڻ��DZȽ�ͨ���ģ��ӹ�ȥ���ܵ���������Ҳ�Ƚ������������˱Ƚ�ȷ�������ڶ�Ҳ�Ƚ���ȷ��ѹե��Ҫ���������棬һ��ѹե������ѹե����Ż�ѹե���á����ǿ�������ʵ�ڵ���ֳ����Ҳ�����á�

�������������������ѹեһֱ����100�������ҵıȽ������λ�á������棬���������������ͻ������Ƚ��ȶ���������ͼ����Ҳ�ܿ����������ԣ�Ԥ�������Ĵ�ѹե��Ҳ�������ڵ��г���Ԥ�ڡ���������ӹ���˫����û���ر���Ҫ��ע�Ľ����ˡ�ֵ�ù�ע�ķ����Ѿ���������ȥ�����³���ת���������档�����������У��������������ڹ�ע�Ľ��㡣

������ǰ����������һ���Ƚϲ��������ǣ����ȱȽϴ�������˳���10%�����ǰ���͢�ĺ�������ġ���Ҳ���ϴ�ȥ�꿪ʼ�������������ݵİ���͢������״̬���ڹ�ȥ��20��30������������ȵ����ͳ��Ҳȷʵ�Ǽ����ġ�

����

�����������棬��ǰ˵����͢�ļ�������Ҫ��500-600��֣����Ǵӹ�ȥ�������ȵ����������ƽ��ͳ�������ĸ���ƫ��һЩ��Ŀǰ���һ��������IJ��������ϵ���Ŀǰ�����������ո��Ѿ������1/3���ҡ����һ������ڰ����ձ��ϵ���600-800��֣��������ø����˰���͢�����ؼ����ķ��ȣ�����������Ҫ�ߡ��������Ͱ���͢�������ҺϼƵIJ���ͬȥ���������ߵġ�

�������⣬Ŀǰ�����ĸۿڵĵȴ�װ�˵ĴĴ�ֻ�DZȽ϶�ģ�Ԥ��3�·�װ����Ƚ����롣���ڴ���3�·ݵİ�����Ҳ��Ƚ϶ࡣĿǰ��ұȽϹ�ע�IJ����Dz����������⣬���Dz���ȷ��֮��İ������������⡣��������Ƚ�ͨ���Ļ����������ǻ�ƫ��һЩ�������ͨ�����������ܻ���ԱȽϼ�ͦ��2014��֮ǰ���������������������⣬�����������������������˺ܶࡣ

������Ȼ�аչ��ۿ���ӵ�£�������������궼�ܿ�Ľ���ˡ��������ʱȽ�ͨ����������������������״�����������ϵĴ�ӦӦ���dz�ԣ�ġ�ֻ��2017�������һЩ�����ڶ��������ij����������¼����ܻ�Ӱ���г����Ӷ��������������������ر��ĵ�������Ӧ�ú��ѳ��֡�

�����ٿ��ɵ����������������ɵ�������Ĵ��˾��ĵ������ѵ�����仯�ɹ�ģ����ֳ����ġ���������������˶��ɸ�һЩ����֮����䷽�������ġ�Ҳ���������䷽�������ı��������г������Զ��ɡ����ɡ������䷽�ĸı�ʹ����������ϵͳ��������бȽ�ͬ��Ҳ�������ɵĹ�ӦԽ��Խ�٣�ʹ�ö��ɳ�Ϊ�˾��Ե�������ͷ��Ʒ�֡�

�����������������䷽�ĸ��ģ����������Ѷ˶��������ɵ�����Ѿ��ﵽ�˼�ֵ��״̬�����ɺͲ���֮�䡢���ɺ������ĵ�����֮�䶼ά����һ��ƫ�͵ļ۸�ˮƽ�������������ɡ����ɼ۲�ĺ�����������500���¼�ʮ�����������С����Ҳ���䷽�ı������Ӱ�졣

����

���������䷽��ĵ�����֮�⣬�Ӷ��ɺ����ϵ����ѿ��������������ѵĿ���������ʱ��Ӧ���Ѿ���ȥ�ˡ�����������ϵ����ѻ���ά���˱Ƚ�ƽ�ȵ�״�����������ѵ�����Ҳֻ���ȶ���5%-8%֮�䣬�������൱һ�����Ƕ�����������������������Ķ����������������ӽ������ֵ֮��������������Ӧ���dz��ֻ��������ƽ�ȵ�״̬��

����

��������ֳ��Ҳ�ܿ�������ȥ�꿪ʼ�����һֱ�ڿ��������ڵ����⡣��Ȼ��ֳЧ�滹���ԡ������۸�Ƚϸߣ�����һֱû�д�������ɫ��ĸ������һֱ��4000��ͷ���£�û�пɷ�����ĸ�������Ĵ���Ҳ���ԸĹۡ�Ŀǰ����������Ȼ��ƫ�͵�ˮƽ��û�п��ٵĻָ���������

����ˮ�����棬�⼸��Ƚ��ȶ�����Ȼ��ۻ���������ֳ�������������Ƕ����ѳ��ֱ���ʽ���������ɵ�����Ĺ�����Ӧ���Ǵ����ȶ���״̬�������б���ʽ�ĵ��ߵ���������ء�����û���ر�Ĺ���ȱ�ڻ��ʣ����֬Ҳ����ˡ�

����

������Ȼȥ���Ҿ��ڿ���ȫ��ľŴ�ֲ���͵Ŀ�����ѱȴ��ڽ���ʮ��ĵ�λ������ʵ����Ҳֻ�Ǹı���2012��ǰ��Ŀ���ʣ��״����Ŀǰ�Ϳ������ѱȺܴ�̶���Ҳ������ͼ���������Ч������Ϊȫ������ֲ����ó��Ʒ�֣��������ȥ������ŵ�������ֺ�֮�£��������������dz��ּ�����ӡ��������Ҳ���ּ�����

�������ǽ���û�ж����ŵ�����ֺ�������������2013���ӡ����ֲ��������Ѿ���ʼ���ͣ�����ܿ��ܻ���10%���ϵIJ����ָ����������Ҳ���������·ݵ�����ͣ��������3�·ݲ��ټ���֮����п��ܿ�ʼת�롣��ϴ�Ӧ��ԣ��״̬�������͡�����ͺ�������֬�������ڣ�����Ĺ�Ӧ������ֽ��Ż��ȱ���������Ӧ���ȥ�������ָ�����δ�������µ���֬�г�������һ����ѹ����

����

������֬��Ӧ��������͡����͡���û�����⡣���Ѷ˷��棬��֬�����Ѿ����˳Ժͻ����ԣ���������͡��˵ķ�����ǿ��˿ڣ��˿��������������Ƚ�ƽ�ȣ�����ʳ��������ԱȽ��ȶ��������ķ���Ҳ�Ƚ��ȶ������㿼���֪ӡ����֬���������Ƚϴ��Ͼ��dz��ڵ����ƣ����ܻ�ά�ּ�������ʮ���ꡣ����ijһ���Ӱ��ᱻ������������ֱ���ʽ��������

������ҵ���棬�������һֱû���г�����Ŀǰ���ǿ�������������Ҫ�������ʵ�֡�û���г�����Ʒ�ֵ��������Ѻ����γɱ���ʽ������������ԭ�ͻ�����60��Ԫ֮�£�����������������͵IJ���һ���ӳ٣�����һ���̶��ϻ��ѹֲ��������������͵������Ļ����ԡ���������Ҳ���Կ�����ֲ���͵Ĺ�ҵ���ѻ��DZȽ��ȶ��ģ�û���ر��������

���������ҹ����ԣ�ֲ���ͻ�ʳ������Ҫ���˿�ʹ�ã�����˿�ƽ��Ҳ�Ƚ�һ�£�û���ر���춯�������Ǵ�ɢ�ͱ�ɰ�װ�͵����ѱ仯�����ǣ���װ�͵����Ѵ���ǵ����ͣ�����ֲ���͵Ļ�ϣ������ڸ���ֲ���͵�����ͼ۲�֮��Ҳ�γ��������������������γɵ��ȶ��Եļ۲��ϵ����Ҳ�Ƕ��ؼ۲�û������������1000�����ϡ��������۸��ԭ���˼۲�Ҳû����������֮ǰ400��500��ô��ļ۲���ڶ�ϵ����������Ƚ��ѳ��ֵ������飬��������û�����顣���˶��ɺ���֮֬�⣬�ٿ��˷��档

����

��������ϵ�ڹ�ȥһ��ʱ�����Ҷ�����Կ��õģ���Ҳ����Ϊ�����մ�����֮����ֲ��������⣬�������������������������ʣ��Խ��Խ�٣���������������ԽϺá�������ѵĿ�����ѱȿ�ʼ���ȣ��������Ǽ����µ������������ѹե����Ĵ��ڣ����ڲ����ڹ�ȥ����һֱ��������һ����������

����ȥ�����ڼ��ô�IJ��ѵ��������⣬������һ��ʱ��ε�ó�����ˣ������˳������ˡ�֮�����Ҳ�ܹ��Ƚ�˳������Ӧ����Ӧ��û�д�����⡣�������Ѷ���Ҫ��ˮ����Ҳ�Ƚ��ȶ�����������֮���һ��ʱ���õ�һ�����г���Ӧ�����Խ�����ɻ��ϵ���г��������ϻ���Ҫ���Ŷ�ϵ���У������DZȽ�һ�µġ�

����

������Ŀǰ�Ļ����濴�������ɷ����ر�ļ�����ì�ܣ�����γ��˽���Ӧ�������ж������е�״̬�����˻���������֮�⣬����ϵ��ĸ����رȽ���Ҫ��һ��ͨ�ͻ�����ͨ�ͣ���������ұ�ֵ�����Dz����Ѿ������������г���Ӱ�쵽���ж�����Ǻ��ĵĹ�����ĸ����ó�������Ƿ��Ӿ磬�Լ�����Ӱ�졣

����

������ȥ�괺�쿪ʼ���г��Ϳ�ʼ���ͨ�ͻ���ͨ�͵����أ������г���ÿ��������������ʽ����������Ļ����ڸ����ʲ����������л��������ڹ��б���֮��ծ���ֳ���һЩ���⣬�ʽ���ģ��ӿ����Ʒ�ڻ����������Ʒ������ٶ����ʽ����������أ��ʽ���ũ��Ʒ���ǽ�����Ҳ�Ƚϴ���Ҳ�����˿�������ͨ�͵Ĵ��ڡ�

����

�����ӹ�ȥ�����µ�CPI�������ܿ�������ȥ�����ʱ����ͨ��ȷʵ���ڣ�����Ҳ��ԭ�ʹӵ�λ����������۸����ǵĹ��ס�������Σ���������ڽ�����ϰ���Ӧ�û�������������ζ����Ʒ�ĵײ�����̧���ģ���ȥ��ĵ͵�Ҫ�ߣ����Ƿ����г��ĺ�ۻ����ġ�

����

����ũ��Ʒ����Ʒ����е�����Ӱ�첻�������ڶ������л��ҵ�Ӱ�컹�DZȽ���Ҫ�ġ�ǰ�����Ƕ���ֵ��ֱ��ȥ��1���Ȱ������������붼�dz��ɹۡ������̼��˰������ڶ������ļ�ռ��Ҳѹ������������840���֣�Ҳ�̼��˽����������ǰ���֣�����Ŀǰ���ܷ��յ�״�����ᵽ�����Ļ���ֻ��һ�����ӣ�����Ҫ˵����ҵ����⡣

����

��������ұ�ֵ�ڹ�ȥһ���ʱ�����DZȽ����Եı�ֵ����ֵ�����������Ʒ�Ľ��ڳɱ���ѹ��ѹե��������Ƕ���������ȥ�Ƚϳ���һ��ʱ������ڵ���Ʒ���ر�ũ��Ʒ�DZȹ�����ƫǿ�ġ������ÿ��ֵ1%������Ľ��ڳɱ�����1.16%��ֲ���͵Ľ��ڳɱ����1.23%��������Ϊ���ԭ��������9�·��µ���940���ֵ�ʱ���ڵĶ������ֻ�ǵ���2800������

���������һ��ʱ������ұ�ֵ�ƺ���Щͣ�ͣ�������һ������ֵ�����ںܴ�̶��ϱ������ڵĻ��ҳɱ������֧�������ڼ���������Ŀǰ��ƫǿ��������״���ܻ������仯��������������ȿ��ܻ�Ҫ����һ�㣬�ⶼ�Ǻ����п��ܷ����������

������ʵ���ҵ�����ֻ������������ұ�ֵ֮�������Ʒ�ĵ͵㣬��ֻ�������ȥ��̧�������ص�һ�����档������Dz��Dz��ٱᡢ�����е������ܻ�Ӱ�쵽��Ʒ��ǿ����ϵ����Ӱ�����ĵ������飬���ǻ������⡣

����

������˵һ�¹�����ĸ﷽������⣬����1���ļ���ȷ�˹�����ĸ�����ݣ��������Ŀ���DZ�֤ũ�������롢�г����Լ������������ʲ�Ʒ�ĵ�λ�ͼ�ֵ������ΪӦ�ô��������濼��������⡣��һ������������ȥ�������⡣ũ��Ʒ��ȥ���ӹ�Ӧ����Ϊֱ�ӡ�ũ��Ʒ�������ǵ͵��Եģ��۸�ߵͶ�����仯��Ӱ��Ƚ�С���������������ͼ۸����⣬�����ϵĽ��̶ܳȲ����ߣ�֮ǰ�����ɹ���ʱ��Ҳ���������ǵı��ۡ�

�������ԣ��ӳ��ڶ˺���ʵ��ȥ��档���Ѷ��Ǿ����������Ѻ�ҵ��ӹ������Ϸ���û���ر�ʵ�ʵ���������ҵƷ���˲���֮��Ҳû���ر�����⡣��������ȥ���һ���Ǵӹ�Ӧ��ȥ��棬�Ӳ�����ȥ��棬ͬ�⼸����֬��ȥ������ơ�����������֮����֬�Ŀ�����Ͻ������ˣ���Ҳ�ǹ�Ӧ��ȥ��档�������߱Ƚ���ȷ���ټ���1000��Ķ��������ֲ��ũ��ƷֻҪ������˻��߲����˳����⣬����ֱ��Ӱ����Ʒ�����ֱȽϴ������Ͳ�����������Ҳ���ֳ�����һ�㡣

��������1���ļ���̨��������1���ļ������ᵽ��Ŀ���DZ�֤ũ�������롣����ũ�������ֻ�ܴ��������棬һ�Dz�����������ʲô����ʲô�ǣ��������Ż������롣�����Ѿ��������꣬���������Ѷ�û���ر�ĸ��ơ�����ֻ����Ʒ�۸������Ż�ʵ�ֱ������Ŀ�ġ�

�����������н������ڵ���������������ѹ�Ƽ۸�ķ�ʽ�����г������п��ܻ���ƽ��ࡣֻҪ���߶������Ƕ���Ľ����������������������г��ȶ����۸�ķ�ʽ�����н�������۵Ļ�����������Ӧ�þͻ��ߵıȽ��ȶ�������ȥ���ķ�ʽ�ߡ�

����������ĸ��ע�ĵڶ����������һЩ����Ʒ�ֵ���ֲ�������ֵ�����λ�Ŀ��ǡ�����һ�����ǹ������ӹ���ƽ���Ҳ�ܿ����������IJ�������ֻ������ʳ�����ѣ���ȥ��5�·ݿ�ʼ�����ǶԽ��ڴ������ܱȽ��ϸ�����Ҳ�����˷��棬�Ͻ�ת���������ʡ�ڣ�ʳƷ�˽��������ʶת�����Ƿ�ת����ɷ֡�

���������߶��Ѿ����ֳ�������Ҫ�ѹ����ļ۸�ͷ�ת����ĵ�λ��һ�������������ߵ������ܵķ��濴��ÿ������300����ֵĽ��ڴ���ʳƷ��������˹����������ȥ���ܱȽ��ϣ����������������ȱ���Զ����ij��֡����ң����г���ȥ���ĽǶ�������ֻ�дļ۸�����ũ���ſ��������������ִ���������������ȥ��棬�ֱ�֤�˹���ʳ�ô������������Ҳ��˵��ͨ�ġ�ȥ��������Ϊ������ĸ���������Ʒ�־����������Ĵ�

����

����������ĸ����������ע�ĵ������صĻ������أ����ں�ɫ��Ӱ��Ƚ����ԡ�Ԫ��ǰ��Ҳ�����˻�����ص����⣬���ڵ���ֳ��Ϊ���ԡ���Ҫ������ֳ������Ҫ����Ҫ�Ƚ��ϸ����Ͳ��ܿ�չ��ֳ��

�����ټ�����ֳ����һ����ʱ�����ڣ����������۸�һֱ�ڸ�λ�������������Ҫ��Ҳ���ѳ��ִ����ı���ʽ�Ĵ����������Ĺۡ���������Ĵ��ڵ�����������һֱ�ϲ�ȥ��������DZȽϳ��ڵ������������Ƕ����������������Լ���ֳ�˵ĸ����DZȽ������ģ����������ԭ�ϵ����Ѷ����ǻ������ϵ����⡣���ڻ��������⣬�����������ѿ�����ȥ������������ȻҲֻ��ά��ƽ�ȣ���������ر�ǿ����������

�������⣬Ԫ��ǰ����ɽ�����㶫��������������˴����ѡ�ѹե��������Ҫ��ͣ��������δ����һ�����Ҳ������������������Ե�Ҫ���ų�������Ӱ��ֲ������ɹ���ṹ�Ŀ����ԣ��г�����Ҳ����Ϊ����������Ӿ硣���幩����ĸ�������ɵ�ֱ��Ӱ����ƫ��ģ�û���ر���ֱ��Ӱ�졣��ֱ�ӵľ����������������ǡ����趨һЩ���������߿���Ҳ����һ��������������ڡ�

����

�������˹�����֮�⣬����Ƚ�ֵ�ù�ע�Ļ���ó�����˵����⡣��ȥ�꿪ʼ�������ó�����˺����Ե����ӣ�����DDGS˫�������ǵı��������ѽ���̸�з��涼������һЩó�����˵ļӾ��״����������������̨֮����Ĺ���Ħ�����ܻ����һЩ��ȷ���ԡ�

��������֮���ũ��Ʒó�ױȽϴ����������г���������η��գ��Dz���Ҳ��Ƚ����ԡ�����������������������Լ����ī����ĸ���ǽ�����ⶼ�ô�����Ʒ������һ���IJ�����ó�����˵�������Ҫʱ��ע�⣬һ�����ر�����˳������г��ķ�Ӧ��ȽϾ��ҡ�Ŀǰֻ�ǰ�������һ����ע�ĵ���¼��Ե���ģ����������Ͼͻ�Ӱ�칩�軷����ũ��Ʒ�Ļ������ڽ���û���ر���ì�ܵ�Ʒ�֣������ĵ���Ƚ��١�

����

�������˻��ǽ��鰴�ս��Խ��ס����⣬���ڽ����߶��ԣ�����������һ��Ʒ�ֳ���һ�����£����ܾͼ������ڻ���ı䷽�����Ʒ���ˡ����ԣ����˽��鰴�ռ����Խ����������á�����ĵ�������ȷʵû���ر����Եġ�����ȵĵ������顣

����

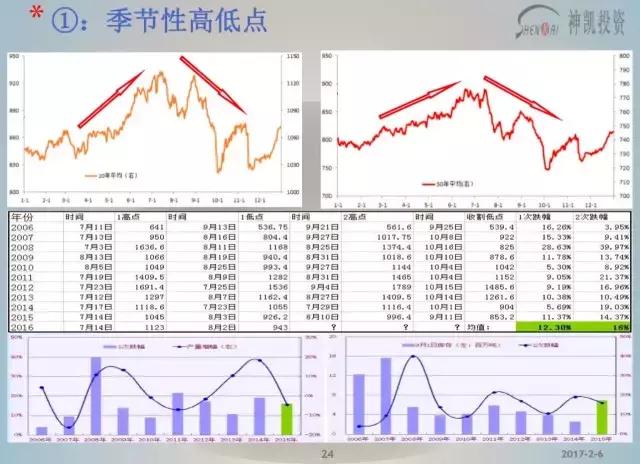

���������ļ������ڣ��ڹ�ȥ�����ж�����������⡣������ȷ���Ե����⣬ֻ��һ�����ʡ�ÿ��Ķ������·ݴ��ڸչ��������е�ʱ�������γ�һ���͵㡣������͵������2�·ݣ�Ҳ������3�·ݡ�����3�·�֮ǰ��ϰ�����ࡣÿ��5��6�·ݶ����������ֺ�����ģ����˵�������ֺ���Ȼ���ǣ�û���ֺ��г�Ҳ����Ϊ���ܳ����ֺ�������Ҳ���ǡ����ԣ�5��6�·ݻ��������������伾�ڣ���ƫǿ�ļ��ڣ�9�¡�10�·������������еļ��ڣ��������µ���11��12�·��dz��ڣ����׳��ַ�����

����

����ȥ�갴�����ͼ����˵��ȥ����Ӧ�û����Է���3�·����ǣ�6����Ѯ��7�·ݿ�ʼ�µ�������9�·��ֿ�ʼ�������������Ϲ��ɡ�����Ҳ���ܰ�����������ߣ�ֻ�����ڷ����Ͽ��ܻȷ�����ѡ��������ͳ�ƿ��������ļ����Թ��ɴ���û�б����ƹ����ر������������������Ǻ��������������µ����������ڡ�ʮ������ݡ���ʮ������ݡ���ʮ������ݶ��dz����ġ�

���������°�������飬������߶�����һ�����ǣ���һ���µ�������������ֻҪץ��һ�����DZȽ�����ġ�ͨ����ʮ��������ݿ��������������뵱ʱ�Ŀ��״��������״�������ݱȽϣ�û��ֱ�ӹ�ϵ��ֻ�ǵ��������������������������������ء�Ψһ�IJ�����Ӱ��ķ��ȣ�������Ӱ��ķ������DZȽ�ȷ����2017��������Ķ�����

����

�������ڵĶ��ɵĻ�����ɻ������ϼ����ԡ�ÿ����ϰ����ƫ��°����ƫǿ����ҲΪ���ֻ��۸����ڻ��ṩ��һ����ָ�������ݡ�

����

�������ڼ����ԣ�������˵������֬����֬����������ʳ�����ѣ�ÿ���н���ǰ��һ�����£��͵����Ѻͱ�������Ƚ����ԡ���������ݣ���һ����ڡ���������ںʹ���Ԫ���ڼ䶼�������Ǻͷ������ں�����ƫ�������괺��֮ǰҲ��һֱ���߸ߣ�Ԫ������֮��ƫ�����ӹ��ڵļ��ڿ�����һ��һ�ܱ�ɼ��죬����Ӱ��Ҳ��С�ˡ���Ľ��ն�����֬��ǰ����Ӱ��Ƚϴ��������ԡ�

����

�������˸ո��ᵽ�Ŀ��ܳ��ֵĵ�����������غ�Ʒ��֮�⣬��ҿ��ܶ��ȽϹ�ע�������档�������������ĸ����档���ɱȷ��棬�ɸ��������������ڱȽ�һ�£����Դ������Ͽ��Կ�������ÿ����ļ�4��5��6�����·ݺ�������ǿ���������ɱȿ�����Ӧ��ȥ��������Ҳ�Ǵ���ʵ�������ļ����������ɿ��͡����ɺͲ��ɵļ۲�棬�����䷽�������ϵ���ȶ������һ�������������500-550�����ļ۲�Ƚϵ͵ļ۲���ȡ�

�������˿����������˿�������С�����ǿռ�Ƚ�С��������ʱ��һЩ�¼������ʽ�Ľ�������ڶ������бȽϴ��Ӱ�졣������춹�ɡ����������ʽ�����⣬1���ļ�һ�������Ҷ��ڿ��Ƕ��ɻ��߶����ף��ʽ������ӱȽ�С�IJ�����Ȼ�ͱ��Ƶı������Ƿ�����Ҳ���ʽ����ġ���ѹ�Ĺ�С���ܾͻ���������������Ļ��ᡣ

��������֮����Ƕ��ͺͲ��ͣ������������Ҳ�Ƚ�С���ӹ�ȥ�ļ��꿴��200-300��Ƚ�����������֮ǰ���ʹ����մ�����������һ�ȴﵽ��100��IJ�����ڣ����ڻص�200-400֮�䡣����200������100���ڿ��Լ�����������400��������Ӧ�þ�����С�����ķ��ȸ����ɡ����ɵĹ�ϵ���ƣ�����ص����ʹ�ü۲�Ƚ��ȶ������������Ƚ�С���������һ��IJ�����

�������ͺ�����͵ļ۲��DZȽ��ر��һ�������Բ��ܰ�������������ͳ��ȥ�����ͺ�����͵ļ۲����ͷ��棬�ӹ�ȥ�������ʵIJ���ȥ��֮������͵�ó�ͽ����ڱȽ�˳������Ҫ���پͽ��࣬������ԵĵͿ���״̬��������ڹ�ȥ��һ��ʱ�䣬�ر���ȥ��9�·ݴ���˱ȶ��ͻ��ߵļ۸�����Ҫ�ı��������ؼ۲������˼·���Ҿ��ú�������600-700�IJ��Ӧ�ñȽ�������

�����������ũ��ƷͶ������

������ɨ���ά�룬�ϳ�ϫ����

����ֱ��ѯ�ʳ�ϫ�ǿ� ���ޱ�

����˵�������а�