)

)���ܸ���

���й��г������Ը���

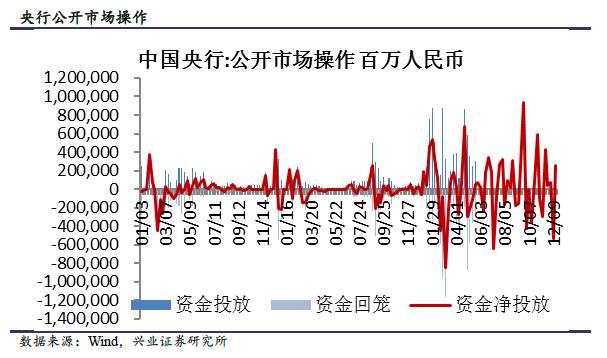

���������г�������2��13��-2��17�գ�7����ع�������0��Ԫ��14����ع�������100��Ԫ��28����ع�������8900��Ԫ��3���¹��ⶨ�浽��0��Ԫ����Ͷ��7������ع�2200�ڣ���������ά��2.35%����Ͷ��14������ع�2200�ڣ���������ά��2.50%����Ͷ��28������ع�3000�ڣ���������ά��2.65%������ȥһ�ܹ����г���Ͷ��(�������ֽ�)920��Ԫ��2��20��-2��24�գ�7����ع�����2300��Ԫ��14����ع�����0��Ԫ��28����ع�����550��Ԫ���������ʽ�2850��Ԫ��

���������г��� 2��10��-2��17�գ���Ȩƽ�����м�ͬҵ�����������7bp��2.51%����Ѻʽ�ع���������30bp��2.68%�����м�7��ع���Ȩ��������51bp��3.12%��SHIBOR���棬3������������9bp��4.26%����ҹ��������10bp��2.36%��

����Ʊ���г���2��10��-2��17�գ�������Ʊ��ֱ�����ʣ���Ϣ������15bp��3.80�롢������Ʊ��ֱ�����ʣ���Ϣ������15bp��3.75�롣Ʊ���г�ת���������ۼ�Ȩƽ����������25bp��4.40%��

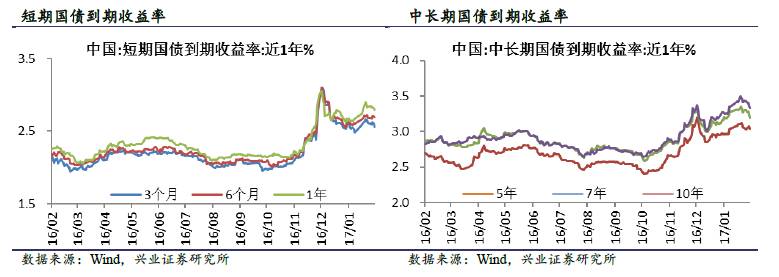

������ծ�г���2��10��-2��17�գ�1���ڹ�ծ����������4bp��2.80%��5���ڹ�ծ����������1bp��3.04%��10���ڹ�ծ����������11bp��3.33%��

��������ծ�г���2��10��-2��17�գ�5����AAA����ҵծ����������ά��4.40%��AA����ҵծ����������ά��4.96%��

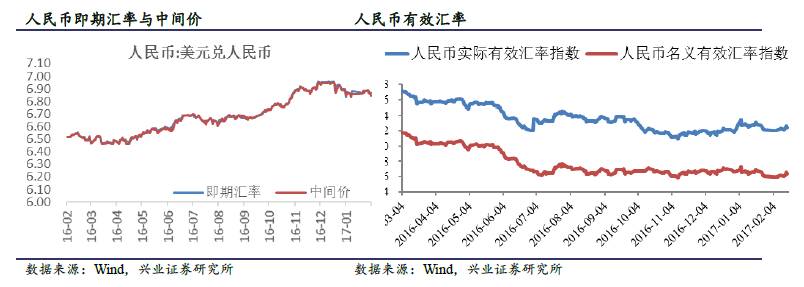

��������г���2��10��-2��17�գ�����Ҷ���Ԫ���ڻ�����ֵ105��������6.8709��������м����ֵ363��������6.8456��2��17�գ�1����NDF7.0826��

������ȫ���г������Ը���

����2��10��-2��17�գ�1����������ծ����������1bp��0.82%��5���ڹ�ծ����������3bp��1.92%��10���ڹ�ծ����������1bp��2.42%��2��10��-2��17�գ�VIXָ��������Ϊ11.49��������5.90%��

�й��г������Ը���

���л������߹���

���������г�������2��13��-2��17�գ�7����ع�������0��Ԫ��14����ع�������100��Ԫ��28����ع�������8900��Ԫ��3���¹��ⶨ�浽��0��Ԫ����Ͷ��7������ع�2200�ڣ���������ά��2.35%����Ͷ��14������ع�2200�ڣ���������ά��2.50%����Ͷ��28������ع�3000�ڣ���������ά��2.65%������ȥһ�ܹ����г���Ͷ��(�������ֽ�)920��Ԫ��2��20��-2��24�գ�7����ع�����2300��Ԫ��14����ع�����0��Ԫ��28����ع�����550��Ԫ���������ʽ�2850��Ԫ��

����

���������г�

�����г��� 2��10��-2��17�գ���Ȩƽ�����м�ͬҵ�����������7bp��2.51%����Ѻʽ�ع���������30bp��2.68%�����м�7��ع���Ȩ��������51bp��3.12%��SHIBOR���棬3������������9bp��4.26%����ҹ��������10bp��2.36%��

����

����

����Ʊ���г�

����Ʊ���г���2��10��-2��17�գ�������Ʊ��ֱ�����ʣ���Ϣ������15bp��3.80�롢������Ʊ��ֱ�����ʣ���Ϣ������15bp��3.75�롣Ʊ���г�ת���������ۼ�Ȩƽ����������25bp��4.40%��

����

������ծ�г�

������ծ�г���2��3��-2��10�գ�1���ڹ�ծ����������10bp��2.84%��5���ڹ�ծ����������3bp��3.05%��10���ڹ�ծ����������2bp��3.44%��

����

����

��������ծ�г�

��������ծ�г���2��10��-2��17�գ�5����AAA����ҵծ����������ά��4.40%��AA����ҵծ����������ά��4.96%��

����

�������Ʋ�Ʒ������

����

��������г�

����г���2��10��-2��17�գ�����Ҷ���Ԫ���ڻ�����ֵ105��������6.8709��������м����ֵ363��������6.8456��2��17�գ�1����NDFΪ7.0826��

����

����ȫ���г������Ը���

��������ծȯ������

����2��10��-2��17�գ�1����������ծ����������1bp��0.82%��5���ڹ�ծ����������3bp��1.92%��10���ڹ�ծ����������1bp��2.42%��

����

����

��������500������ָ��(VIX)

2��10��-2��17�գ�VIXָ��������Ϊ11.49��������5.90%��

�������ڱ���عˣ�

��������ҵ֤ȯ�����������Ŷӡ�����ҵЭͬ��չ����ͨһ�廯���С�������Эͬ��չ������ϵ��֮��

��������ҵ֤ȯ�����������Ŷӡ�ȫ��λ���������������������Ͷ�ʻ��ᡪ������Эͬ��չ������ϵ��֮һ

��������ҵ�����������Ŷӡ����������������Ҫ��� ����A���г������ܱ�

��������֤�����������Ŷӡ��Ż���Դ���ã�����ȥα���桪���������¹���

��������ҵ֤ȯ�����������Ŷӡ���Ӧ�������¹�����ɫ�����۸��ձ����ǡ�����ҵ֤ȯ����������ҵ����2017���2��

��������ҵ�����������Ŷӡ� �ṹ�������������������չ������ ����A���г������ܱ�

����˵�������а�