)

)����

�������գ�һ������������й�ũ��Ʒ�����ţ�00149��������2016��ҵ��������ϲ���ǣ����ũó�г���ҵ����������Ȼδ��ʵ��ӯ�������ҿ����2015���һ��������7.41�ڸ�Ԫ����λ��ͬ����

������Ϊһ����ҵ���������۵ļ��ž�Ȼ����һ���ڿ�����7�ڣ���ֱ��Ͷ���ߡ�û�ۿ���������ͨ�ƾ��˽⣬�й�ũ��Ʒ��������һ�εĿ�����Ҫ����Ͷ����ҵ��ƽֵ�䶯�йء�ͬʱ�ü����ֽ���ҵ��ƽֵ�Ŀ���˦��������ҵ��ҵ�����䶯�������������ʾ��2016����ҵ��ҵ�����г����ֻ������ԣ��۸���δ�ֽϴ������

����ֵ�ù�ע���ǣ���2016��ף��й�ũ��Ʒ���������������ʲ�����Ϊ������������һ��Э�顣������ɺü��ŵĿعɹɶ�������Ϊ�����ʲ�������

����ͻ�������ľ����������ʲ��������������ⱳ�������һ�̺ܴ���塣

�������������������¾�7.41��

������ͨ�ƾ���õ�������ʾ��2016�꣬�й�ũ��Ʒ�����ŵĹ�˾ӵ����Ӧռ����Լ7.41�ڣ���2015������51.5%������侻����������Ҫԭ����Ͷ����ҵ��ƽֵ�䶯����ֵ�Լ��߶�����ʳɱ���

������ʵ�ϣ�����һ������ȣ��ü���2016��������ǿɹ۵ġ���6.03�ڣ�ͬ������65%��������������ҵ��Ϊũó�г���ҵ���ۣ�ʵ��2.78�ڵ����룬��2015��ͬ������12.9����Ҳ��Ϊ���й�ũ��Ʒ�����Ź�����������ҵ�ݸü���¶��ũó�г���ҵ���۶���һԾ��������Ϊ�������ֺ��ũ����Ʒ�����г������ݺ��ũ����Ʒ�����г�����ҵ���۵õ�ȷ�ϡ�

������ΪӪ������������2016���й�ũ��Ʒ��������Ӫҵ��ľ�Ӫ�����Ѿ�Ť��Ϊӯ��ԼΪ3658.3��

����Ȼ����������ϵ�Ӫ�ն�û�����й�ũ��Ʒ������ֹס����ĽŲ�����������������ԭ���У�Ͷ����ҵ��ƽֵ�䶯Ҫ���ֵĹ���2016�꣬�й�ũ��Ʒ�����ŵ�Ͷ����ҵ��ƽֵ����Ϊ5.94�ڣ�ͬ������16.89����

��������Ҫ�����й���ҵ��ҵ�г����ٱ䶯�������г�Ӫ�̻���רҵ�����¡���������һǰ��δ�еľ�����й�ũ��Ʒ�����Ž����ڹ�����������һ�仰���赭д�ؽ��͵���

������ͨ�ƾ������й�ũ��Ʒ�����ŵ�ҵ�������Ϥ���ߴ�5.94�ڵ���ҵ��ƽֵ�����dz���ũó�г���Ӫ�ķֲ�����������ҵ���۷ֲ������ⷽ����������ҵ��ƽֵ�������ũó�г����ڳ����Ͷ����ҵ��ء�

�����������ꡰ�Ӽ��߰ߡ�

�����й�ũ��Ʒ�����ž�����һ����������ҵ��ӵ����������ҵ�ʲ���������˸ߵļ�ֵ��

�����ݸü��ŵĹ������ܣ��й�ũ��Ʒ��������Ҫ����ũó�г���Ͷ�ʡ����������衢��Ӫ���������ü������µ�ũ��Ʒ�����г���Ŀ����10�����ֱ�λ���人�����֡����������ݵȳ��С����в�������λ��������ռ�������20��ƽ�������ϵ�ũó�г������人��ɳ��ũ����Ʒ�����г������ֺ��ũ����Ʒ�����г����������ũ����Ʒ�����г��ȡ�

����

�����������ũó�г���ص���ҵ��ҵ�г������ʵ��̳���ϴ����廷���ϲ��������й�ũ��Ʒ������Ҳ��2014�꿪ʼ�ʹ��ڡ��벻�����������2013��-2015�꣬�ü��ŵ�����ֱ�Ϊ4.09�ڡ�2.98�ڼ�3.65�ڡ�2013�꣬�й�ũ��Ʒ�����Ż���ʵ��1.55�ڵ�ӯ����2014-2015����ֱ������3.4�ں�4.89�ڡ�

����ͬʱ���⼸��Ϊ�˼��������ʲ������ش������й�ũ��Ʒ�������Ѿ��Ǹ�ծ���ۡ�2016�꣬�ü��ŵ�������ծΪ20.5�ڣ��ʲ���ծ�ʴ�83.9%��2014����2016�꣬��ÿ����Ҫ֧�������ʳɱ��ֱ�Ϊ2.32�ڡ�2.68�ڡ�2.69�ڣ��ֱ�ռ��ͬ��Ӫ�յ�77.8%��73.4%��44.6%��

��������ü������µ��人��ɳ��ũó�г�������Ȩ�����ھ��ף���ذ�������������

�����������Ͷ����ڸ�����ǣ��й�ũ��Ʒ�������������������κϹɹ��ɣ����ơ���ǧ�ɡ�����Ϊ����ͨ�ƾ���ͬ��˳�����ݻ�Ϥ����2010���������ü��Ź��ɡ���ɡ��Ϲɵ���Ϊ����17�Ρ���ɼ�Ҳ��һ·���£������ɹɡ�����2��23�����̣��ùɱ�����0.5Ԫ�����ǵ���

����

������ֵ����Ϊע�����ʲ�����

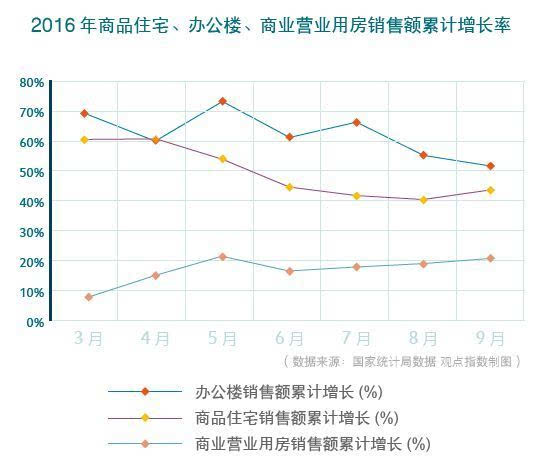

������ҵ��ҵ������IJ��������й�ũ��Ʒ�����ŵ���ҵ������˴����ֵ������ͳ�ƾ�������ʾ��2016��ȫ����ҵ�ز�����Ͷ��2.24��Ԫ��ͬ������7.5%���Ƿ���2015������3.3%����Ҳ����ͬ��סլͶ��6.4%���Ƿ������۷��棬ȥ����ҵ�ز��������1.46��ƽ���ף�ͬ������20.3%��������2015������15.3%��

�������⣬2016����ҵӪҵ�÷����۶������ʳ��Ȳ��������ƣ��칫¥���������������½�������3�·ݿ�ʼ�Ѿ�������Ʒסլ���۶�ɼ���ҵ�ز������г��������ڻ�ů�����������ռ䡣

����

������������о�������ʾ�����人�ȶ����߳��е���������Ƿ��ڽ�5�����ѳ���һ�߳��С����Ҿ���ͨ�ƾ��˽⣬2017�����������в���ũó�г����ϵ���������������ũó�г���1��ʱ������潫̯λ����ϵ�70%��

������Ȼ2016����ҵ��ҵ�г�����������ӣ������۹�ģ�������������г�������ֻ������ԡ����г�������ȣ��й�ũ��Ʒ�����ŵ������ҵ��ƽֵ�����Ե���Щ���ȼ��ᣬ�⾿������ô���£�

����Ҫ������һ���ʣ�����Ҫ���й�ũ��Ʒ������2016���һ�ʽ���˵��2016��12��4�գ��й�ũ��Ʒ�����ŷ�������ƣ������������ʲ������ȹ�˾��ɵ�������������Э�飬����31.16��Ԫ�չ��а��Ű��ʲ���������˾��

�����а��Ű��ʲ���������˾��ҪΪС��ҵ�����ṩ�䵱ҵ����2016��12��4�գ��а��Ű��ʲ���������˾�ڹ���15��ʡ��ӵ��25�ҵ��̣�����ȡ�����ҵ��Ӫ�����б�Ҫִ�պ�����֤�������䵱ҵ��Ӫִ�ռ�������ҵִ��

��������¶���й�ũ��Ʒ�����Ž�ͨ����ÿ�ɷ��м�1.35Ԫ�䷢Լ23�ڹ��¹ɽ���֧������һ�ɼ۽�Э��ǩ��ǰ���һ�������յ����м����Լ5.47%��

����������ɺ������ʲ���������һ���ж���ʿ����Ϊ�й�ũ��Ʒ�����ŵ����ɶ����عɹɶ����ֹɱ�����38.65%�����й�ũ��Ʒ����������2016��10��19�շ��й���һ�ʿɻ���Ʊ�ݣ����ñʿɻ���Ʊ��Ϥ����ʹ����Ȩ�������ʲ�����һ���ж���ʿ�ijֹɱ���������28.66%����Ϊ�й�ũ��Ʒ�����ŵĴ�ɶ���

�����з�����ʿ��Ϊ���й�ũ��Ʒ������2016��ҵ���ϵ���ҵ��ƽֵ����������ʲ�ע���йء��ڽ�����ҵ�����������£�Ϊ����֮���ҵ�����Ӻÿ��������ʲ�ע��֮ǰ����˾��Ծ��ʲ������ʵ��ļ�ֵ������һ���������Խ���Ϊʲô�й�ũ��Ʒ�����ŵ���ҵ��ƽֵ����ִ������

������Ȼ�й�ũ��Ʒ�����Ź�ȥ��ҵ���������ֶεľ��������⣬���Ǵ˷������ʲ�����ͨ������ǡ��ķ�ʽ�������µ䵱ҵ���ʲ�ע�룬���ɻ���й�ũ��Ʒ�����ŵ�δ����չ����һ������ռ䡣��ؽ���ҵ��ļ���Ҳ���ı�ü��Ź�ȥ���ʲ���ë����ҵ��ģʽ������Ҳ���ų������ʲ�����ע��Ŀ��ܡ���һϵ���ʱ�����֮���й�ũ��Ʒ�����Ż����ܻع���;��

����˵�������а�