)

)

������|С��Ҫ����

������Ҷ�֪����С���ҵĹ۲�������������ͨͶ���ߵģ����������ҵ�ߵģ������ߵIJ�����Ļ�ھ��·�ߡ�ʼ�վ��ã�������Ļ�ھ���ˣ���������Ͷ�ʾ���ֻ����ɸ���ĸ��š�����С��һ�㶼�������д�ļ�����һЩ��������ҵ��ģʽ�ͷ�صĽǶ�����һ��ƽ̨���й۲졣���ǽ������ƽ̨�����Щ���⣬�������䱳�������й�˾�����ǹ��죬����С����ܻ��ö�һЩ�ı�ī��дһ��������й�˾�ˡ�

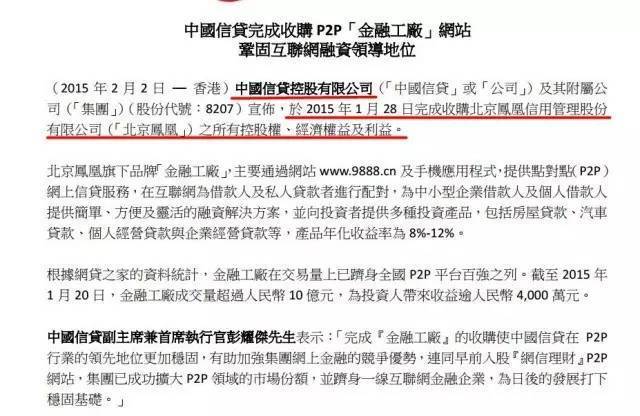

��������Ͳ��������ˣ�ֱ�ӱ������ƽ̨�����ְɣ�û�����������ڹ�����ͨ�������������Կ�������Ӫ���ƽ̨�ĺ�������������������ù�������˾��ͨ����ѯ�乤����Ϣ���Կ�������ҹ�˾������2012��5�£�ע���ʱ�Ϊ5000��������ʵ�ɡ�Ŀǰ��ʾ�Ĺɶ���Ϊһ����Ȼ�ˣ�Ҳ���ǽ��ڹ����Ķ��³�κޱ���������鵽�����û�н�������������κޱ�����Ȼ��100%�ֹɣ��������˵�Ӱ���������ڹ�����֪���Ⱦ��Բ�����������ô�ߣ�С�����źܶ���Ͷ�ʽ��ڹ�����ԭ������Ϊ�䱳���ʵ�ʿ�����-�۹ɴ�ҵ�����й�˾�й��Ŵ���08207.HK)����������Ҫȷ��һ�㣬�й��Ŵ�ȷʵͨ��VIE�ܹ�100%�����˽��ڹ����Ĺ�Ȩ��

�������Խ�����������Ҫ������й��Ŵ�����һЩ����ϸ�Ĺ۲죬ͨ������й��Ŵ��Ĺ������Կ���һ�������µ�ҵ��ȫ��ͼ��

����˵ʵ������һ�ۿ�������ͼ��ʱ�����װ��˸���ס������һ��ҵ����Ӵ�ĸо������ǵ�����ϸȥ�۲��ʱ��ͻᷢ�֣��й��Ŵ�����һ����ŵ�����ƽ̨����Ҳ��Ҫ������ƽ̨��ҵ����ά���Լ���ӯ����˭Ҳ��������˭�����ǿ�����������һ�£�����֮��Ĺ�ϵ��

���������й��Ŵ����Ա�������һ���Ŵ��н飬��ͨ�������������Ĵ���ƽ̨����һ��������һ�������̻�ͨ������1�ź�����ƽ̨���������ƺͽ��ڹ�����ȥʵ���н���������С��ҵ���������ʽ��Ͷ���˵ĶԽӣ���������ȡ��ѯ������ú�ƽ̨����ѣ���Ȼ�仹�չ��˵�����֧���ȷ�֧����ͨ�������ܶ�����֧�������ѡ�������������������������й��Ŵ���ʵ�ʿ����ˣ����ܾͻ�����м�Ĺ�ϵ��һ����Ϊ�����������ˡ�ͨ�������2016��������ȵIJƱ������Կ������й��Ŵ�Ŀǰ�ĵ�һ��ɶ���һλ��Ȼ�ˣ������������¡�

�����ԣ�û���������������Ƶ�ʵ�ʿ����ˣ�����������ĵ�ͷ���������ϴ�ҵ��������˾���³���

��������ҵ�����˾Ϊԭ���������������ȷ���ڼ��ţ�Ŀǰ�Ѿ���һ����ϵ�dz����ӵĽ��ڵ۹��ˣ��������������ι̵ĸ����Լ������ڲ�����֮����۸��ӵ��ʽ������ϵ���ܷ�Ϊ���µ�ƽ̨����ʵ�ʵı����ǣ��������һ����д���ʺš�

�����������������˱������й�˾�Ļ���������ᷢ���Ⲣ���ܸ����ڹ�������̫��Ĺ������������Ȼ����Ҫ�ص���ƽ̨��ҵ��ģʽ�ͷ�ش�ʩ�Ĺ۲��ϣ�������������Ͷ�ʼ�ֵ�������Σ�

��������������Ҫ����һ�½��ڹ����Ĺ����Ŷӡ�

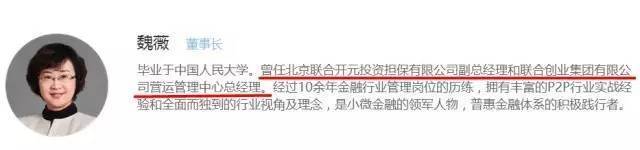

�������Ⱦ������Ķ��³�κޱŮʿ������ΪС���֣����ڹ����ڹ����������������Ÿ壬��Ҫ�������ľ�����λ���³�������ʵ����

�������Ǵ��������ļ����п��Կ��������˱�ҵ���й������ѧ֮�⣬�����еĹ������������������ϴ�ҵ�������ţ�������һλ�Ǽ�����Ĺ����ߣ���ƽ̨����ϯ���չ�������Ҳ�������ϴ�ҵ�������������ֹ�˾����ϯ���չ١�

���������������ڹ������������ϴ�ҵ�������ŵ�һ�����ţ�����Щ������ֻ��Ա�����ˡ�

�������������ǿ�ʼ�۲�һ������ҵ��ģʽ�Ͷ�Ӧ�ķ�ش�ʩ�ɡ�

�����ֽν��ڹ�����Ҫ�IJ�Ʒ����һ��Ϊ���֣�һ���ǽ����ʲ���������Ʒ���������ƻ�����һ�����Ǵ�ͳ��P2P��Ʒ�ˡ��������ڹ�����Ҳ��ȷ��ʾ�������ƻ�������Ǻϸ�Ͷ�������������������Ȼ�ˣ����ǽ�����Ͷ�����������û�����ֳ��кϸ�Ͷ������һ�ż�������С��ʼ��û����������ϸ�ı�����������ν綨�ġ�

���������Ų����Ͳ�����ԭ�����ǽ������������۲�һ�����DZȽ��ó���P2P��Ʒ�ɡ�

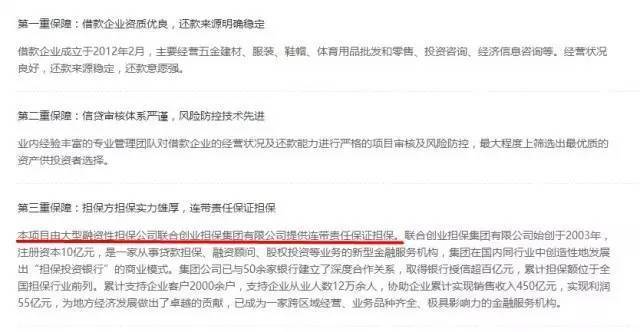

�����ֽν��ڹ������µ�P2P��Ʒ����һ�֣�����������������ٷ������п��Կ�������ծȨ��Ŀ���ɺ����ļ����ʲ�������˾�ṩ�ģ�ծȨ����͵�����ʽ���dz��Ŀ���������������ҵ��Ҳ�������˴������ҵ�����ʽ�л����ĵ�Ѻ����Ҳ����Ȼ�˺���ҵ���������ε�����Ψһ�Ĺ�ͨ�������ЩծȨ�Խӵ���������ߵ�ʱ��ͳһ��һ�ҵ�����˾������һ�ݶ����ĵ�����������ҵ�����˾��������ľ������ϴ�ҵ���������ˡ���������ѡȡһ������ı������ϸ�۲�һ�°ɡ�

��������Ŀ�����У����Կ�������һ���е�������ҵ���ý����ֽ��Ĺ۲�Ҫ������ҵ�Ļ��������Լ�������˾��ʵ��������������������������ҵ�Ļ���������Ҫ�ӽ������ҵ���������������������п���������������Ҫ�㶼û������Ŀ���������ֳ������������ǿ����������ҵ�ľ����ģ���������Ҳ�����������ҵ����ʵ��������ж��ص��ֻ��ת����˾�����ˣ�ͨ���жϵ�����˾��ʵ�����������жϽ����ҵ�Ļ����������������������˾���������ݣ����жϱ�ĸ��Ӹ����ˣ���Ϊ���Ǻܵ��͵��Ե������������������ƽ̨����Ϊ�Լ��Ƽ���ծȨ�����������������һ�������ٷ�����������������ȡ������һ����ɢ���յ����ã����������Ե���ģʽֻ���÷��ո�Ϊ���У�����ᱬ��������IJ����ж��ˡ�

���������ڽ��ڹ������ƽ̨����ʵͦ�Ѱ��յģ�����������۱��R�ð��գ��Ͼ��䱳��ĺ������ŵĵ���ʵ������Ŀ���õģ������ڹ���������й��Ŵ�Ҳ�ã����ϴ�ҵ��������Ҳ�ã���̫�����ˣ�Ҳû���κε�ʵ���ҵ��Ϊ֧�ţ��������DZ�������Ҫ����Щ����������ƽ̨���з���ķ��֣����Զ����������͵�ƽ̨��С��Ľ��黹�ǹ����ɡ�

������ӭ��עС��Ҫ����,���ںţ�xiaoxiangTV888��С������Ƶ����

����һ����ͨͶ���ߵ������۲��ռǣ���ʵ�����أ�ҲϬ����

����PS:���ﻹ��С���ƽ̨�۲�������Ƶ������������Ŷ:)

��������:���²�����Ͷ�ʽ���,����ΪС��ԭ��������ת�أ�����ϵС���ȡ��Ȩ��лл��ϡ�

����˵�������а�