)

)����

��Դ����ֵ����APP

���һ�ҹ�˾��Ӫҵ����;���������ͼ�����ģ������ǹɶ����Ƕ���ߣ��������ϲЦ�տ��ɡ�

���ݹ�����Ϣ����ҹ�˾�������꣬������Ȼ�㲻�ϴ��ֱʣ�������ÿ��Ҳ������������䣬���ֻ����������Ρ�

û�����������˼��ˡ���������������������̥��һ֦�滨ѹ���ĵ�A����Ϸ�̳�������Ȥ�Ƽ���

����һ�����ڼ��ֵ�������˵

�ɼ�����Ȥ��ҵ�����ͻ����������ô�ĺã����ƺ���û�дعɹɶ����ģ��ϰ忴��������ս���˰���

һ��˵������˾�����ˣ��عɹɶ��Լ�������ʼ�������Ʊ�������ñҸ��Ƹ�������Ҳ�Ƕ��Լ���һ�ֽ�����Ҳ������������ɴ���Ȥ�Ƽ���ʵ�ʿ�����Ҷӱ�Ρ�Ҧ�ı�����ֵĽ��������������Ϊ�ˡ����ơ����

2016�꣬��Ȥ�Ƽ��������Ĵμ��ֳ�����˾5λ�ɶ�24�μ��֣�������2.78�ڹɣ����ֽ��Ϊ30.095��Ԫ�������а���Ҧ�ı�Ҷӱ�Ρ������κ�����

����������˾ʵ�ʿ�����Ҧ�ı�������Ҧ������2016�깲������6�μ��֣����ֽ��Լ12.73�ڡ�2016��8��2�գ�Ҧ�ı��Ѿ���ȥ���³�֮λ��

������������ʱ����һʵ�ʿ����ˣ�����Ҧ���һ���ж�Э�飩Ҷӱ��ͬѧ��Ҷͬѧ����Ҳ�����ס����ϼ�����Լ6.58�ڡ���������һ�ʼ��ַ�����2015���5�£�Ҳ������ԭʼ�ɸս����ʱ��2015��7�£�ҶͬѧҲ��ְ�ˡ�

2017��2��28�գ���˾��¶2016���ҵ���챨��������51931��Ԫ��ͬ������10.40%��

��Ȼ˵��˾��ҵ�����ֲ���������2016���5.2�ڵľ�������㣬30.095�ڵ����ֽ����������������й�˾��6�������

��˾ҵ��һֱ���ֲ�������Ϊʲô��������ס���Ĺɶ��������أ�

������������ô���һ�£�Ӧ��û���κ��˻�ȹ�˾��ʵ���˺߹����˽˾����ʵ�������ʵҵ���˰ɣ�

������������������

��Ϊ�ƶ���Ӫ����ҵ���Ȥ�Ƽ���2012��5�����У���Ȼ��һ������Ϸ����ҵ��Ϊ���Ĺ�˾����������ǰ����Ȥ�Ƽ����ǡ��������顱��ר�ҡ�

2008��7���չ���ֵ�����ṩ�̱���������ѣ�

2008��7���չ��С���ֵ����ҵ��Ӫ����֤���ı������мѳϣ�

2009��9���չ����ݺ��˼��źſƼ���

2009��12���չ���Ϸ�����̴���������

2010��9���չ�������ҳ����Ϸ������Ӫ�̱�����ķ�֡�

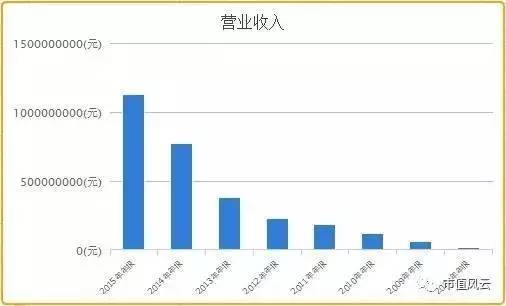

��2009�굽2011�꣬�̶̵�����ʱ�䣬��Ȥ�Ƽ���Ӫҵ�������5889.61��Ԫ������1.84��Ԫ���긴�������ʴﵽ��76.6% �����������1372.44��Ԫ����5568.67��Ԫ���긴�������ʴﵽ��101.41%��

������֮���������й�˾ƽ̨����Ȥ���������Ӳ������ַ�����ļ�ʽ�Ҳ��������չ��ˡ�

��Ȥ�Ƽ���2013�굽2015��½������չ��ȷ����硢��з�Ƽ���������Ϣ�Լ�����ʱ�յ���ҵ�����ʲ���ģ��2012��ĩ��9.14��Ԫ������2016��������ĩ��102.06��Ԫ�����ʲ�Ҳ��8.82��������84.05�ڡ�

�����������������Ĵ�ͳ��·

��˵����Ȥ�Ƽ���2013�������IJ������������нϸߵ�ҵ���ԶĶ�Ͷ���ʮ��������ֵ�ʡ�

������չ�������������Ǵ�����������ֹ2016�������������Ȥ�Ƽ��������ܶ�ߴ�56��Ԫ��ռ���ʲ�����54%��ռ���ʲ�����66%��

�ӽ��ڸ���ҵ������������������Ѿ���Ϊ���й�˾�Ĵ�ӣ�ֻ�Dz�֪����Ȥ�Ƽ��ܷ�ƾ��һ�����죬�ֵ�����������

2014�꣬��Ȥ�չ�����з�Ƽ���������Ϣδ��ɵ���ҵ����ŵ��

2015�꣬��з�Ƽ���������Ϣ���ȷ������δ��ɵ���ҵ����ŵ��

��˾�ڽ��յ�ҵ���챨�гƣ�������Ϣ2016���ҵ��ͬ����������ꡣ

����2014���չ�������Ϣ70%��Ȩʱ������ҵ���Զģ����Է���ŵ������Ϣ2016��ʵ�־�����1.9��Ԫ��2015����Ȥ�Ƽ��չ�ʣ��30%�Ĺ�Ȩʱ�����Է���ŵ2016�꾻����1.34��Ԫ��

��ȻĿǰ�����������������û�б��ֳ�����ķ��գ������ݼ�ܵ����ƺ����ƵƵ����ע�������������࣬��Ȥ�������ף����Ǹ�δ֪��Ŷ��

���������Ѿ������ִ�ְ�ĸ�λ�߹���������Ӱ������������е������أ�

��ν����̰����η�壬��������������г�����ʱ���˷��գ���ʼ���ĵس��ˡ��⻰���������ڶ����г���

ΩԸ���ǵľ����Ķ����ǣ����������µij���Ѭ���£��ܹ���֪�Ⱦ����ɶ���ʵ���ˡ������һ�����ڡ���ᡱ���֮ʱ�����������������ŷ������һ�ؼ�ë̾Ϣ��

���գ���ɢ�����һ���ߵģ���

�����Ƽ����ţ� ����������� ����ID��bnds2016 |

��������ʶ���ά���ע |

������� û��˭��һ���µ���ÿ���鶼��һ�����磡 |

��������Ͷ��(ID��bntz88)ϵ���ܻ�ӭ��ý�塶������ժ��֮��ÿ����Ǹ�����Ⱥ����5000����й���ý���һ���ˡ�WeMedia����Ա������QQ��56306838���ţ�855003792

����˵�������а�