)

)������/������������������

����Fintech�ķ�չΪС��ҵ�����ṩ�µ�ƽ̨��������Ҫ����ΪP2P����ƽ̨������ƽ̨���ڳ�����������ʵ����֡�С��������ģʽ�����ڽ������ʳɱ����������Ч�ʡ��������ʷ��յȷ��������˻���̽�������Ľ�������⾭�飬����ҵ����̽�����ô����ݣ��������������ȫ��λ����С���ڷ����������ؽ��顣

����һ����ǰ�й�Fintech��չ�ſ�

������һ��Fintech�ٻ���������

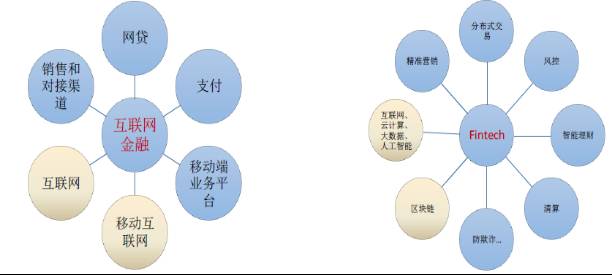

����Fintech�뻥���������ڸ����Ͼ����������𡣻������������й������Ҫǿ����ҵģʽ�Ĵ��£���Fintech���ǹ���ͨ�еĸ��������Ϊ���ڿƼ������ԿƼ��������ڴ��£��ü����Ľ�������ϵ�������������ڷ���Ч�ʡ��������гɱ���

���������÷�Χ������������������ģʽ����Ϊ�����������ػ�������ͨ�ż��������ڴ�ͳ���������ĸ��¡������ڿƼ��ں��������ڷ���ȫ�����ڣ�����һ���ܹ������ڽ��ڵĿƼ����£���Ӱ�����н��ڷ�������ߡ���ˣ�������Ϊ���ڿƼ����÷�ΧҪԶ���ڻ��������ڡ�

����

������������ǰ�ѽ���Fintech2.0���Է�չʱ��

�����ӹ���������Fintech��Ӧ����Ҫ�������������������С��ҵ�Ľ�����������ṩ��չ���ʽ��Ż���Ӧ������������ϵͳ����������֧���ֶγ��֣��Ƽ������˽��ĵ�����������ҵ�����Ƹ����������������Ǯ�˵ķ�������Ͷ�ˡ�����ͨ��Ҳ�ܵõ��Ƹ����������ý��飻�ڱ��շ��棬ͨ�������ݽ��ͱ��ѣ������������ϸ����û��л���������С�

�����ӹ���������2013����������P2PΪ�����Ļ��������ھ����˳������𡪡�����ʽ��������Ұ��������������Ƶ������ȫ���ܵķ�չ·����2015��֮��ܴ�ʩ��ʼ��λ���й��������С����Ų���ʮ��ί���Ϸ��������ڴٽ����������ڽ�����չ��ָ���������������������������Ϣ�н����ҵ�������취����������壩����2017��2�£�����ᷢ�����������ʽ���ҵ��ָ������������˵�������Ϊ���С������ļ���½����������ζ���й�������ҵ����������ϵ������淶��չ֮·��Ŀǰ������Fintech�Ѿ���ɴ�1.0�ε�2.0�εĹ��ɣ�������Ҫ�����û�����ʹ����ʲ�������Դ����ݡ��˹����ܡ���������Ϊ���������ܻ�����չ��

����������Fintech�ƶ���ͳ���ڵı��

�����й���ͳ���ڸ�ִ������ˣ�������1�����ڲ�Ʒ��һ��2��������Դ���ò�ƽ�⣻3������Ч�ʵͣ�4�����ն��������5��������Դ¢�ϳ̶ȸߣ�6����ҵ������ƽ��ڴ��µȡ��������������ƽ���ҵ��չ��ͬʱ����ʵ�徭�á��г���Դ�������������Ӱ�졣��ͳ����ҵ�ı�ΪFintech�ṩ���÷�չ������Fintech���ڴ����ݡ��Ƽ��㡢�˹����ܡ���������һϵ�м������£����ÿƼ�+������˼ά��ȫ��Ӧ����֧�����㡢������ʡ��Ƹ��������������С����ս��ס����������������ʵ�ֽ���+�Ƽ��ĸ߶��ںϣ��������ҵ������Ӧ������λ���˹����ܵ�������Ϊδ������ҵ��չ����Ҫ���ơ�

����Ŀǰ���ڹ�ֵ�ϸߵĽ��ڿƼ���˾���������Ͻ������ֵ600����Ԫ��½��������ֵ185����Ԫ���ڰ����գ�76.3����Ԫ���������ڣ�71.8����Ԫ�������У�55����Ԫ��Ԥ���ڽ�������һ��ʱ�䣬��ҵ�ڵĽ���ǧ��ƽ̨����������в��������ϡ����Ž����г����������г����Ľ��̣����ڵĽ���ѹ�ּ���֮���ڴ��µĸ߳����ܻ��л��䣬δ���г��������������ԡ�ƽ�ȵķ�չ�Ρ�

��������С���ڿ����µķ�չ�ռ�

�������ȣ��ҹ�С��ҵ��Ȼ��ͬ�̶ȵ����������ѡ����ʹ����⡣

�����ݹ��ҹ����ܾ����ݣ�2016���й��н�2000��С��ҵ��ռȫ����ҵ������76.57%���������幤�̻�����ͳ�ƣ�С��ҵ��ռ���شﵽ94.15%��С��ҵ������ļ�ֵռȫ��GDP ��60%���ϣ��е��˹���Լ50%���ϵ�˰��Ϊ70%�ij����˿��ṩ�˾�ҵ���ᡣ���ǣ���С��ҵ���ʽ�ȱ����Ȼ�ϴ��������ڸ��Ӿ���С��ҵ���ʵ����ѳ̶ȣ����൱�����С��ҵ����ô������2016��12��ĩ������С��ҵ����Ҵ������Ϊ20.84����Ԫ��ռȫ����ҵ��������32.1%����Ȼ��һ����������ߣ����������С��ҵ��ҵ�ܲ�ֵ���ṩ��ҵ��λ��ȫ����ռ�ȣ���Ȼƫ�ͺܶࡣ

��������С��ҵ�����ڲ�����Ϣ����ȫ����Ѻ������ȱ�١�������ƫС�����սϸߵ���������Щ���������е��Ŵ��ͷ������߲�ƥ�䣬ʹС��ҵ����ô����֮�ҹ�С��ҵ���Լ������Ϊ������ŷ����С��ҵ��ֱ�����ʵ�����������Ϊ����ͬ��������ҹ�С��ҵ�����ѡ����ʹ�������Ϊͻ����������ʾ���й�62%��С��ҵ�����Ʒ�����ʴ�24%���ϣ����Ѿ�����һ����6%�Ĵ��������ı����ޡ�

������Σ�FintechΪС��ҵ�����ṩ�µ�ƽ̨������

����һ��P2P����ƽ̨��P2P������Ե��Ŵ����������Ӹ����ʽ���˫���ĵ���������ƽ̨�����������Ҫ�Զ��ڡ�С������Ϊ����������������������й���һ��P2P������վ���������Ĵ�����2007��8�����Ϻ��������˺��������ͽ����ʽ�ڹ��ڸ�����Ѹ�ٷ�չ�����������š����˴������봴Ͷ��e�ٴ��ȡ���������P2P��С�Ŵ��г��dz���Ծ����2017��2�£��ҹ�P2P������ҵ����ʵ����2043.41��Ԫ������ɽ�����ͬ������80%��������ҵ�ۺ�������Ϊ9.51%��ͬ���½���235�����㡣

����2.����ƽ̨���������С����С��ҵȱ��Ѻ���߷��յ�����������������ҵ���������Ĵ�����ƽ̨Ѹ�ٴ����Ŵ���Ʒ���������������ݻ�����������ƽ̨���ֶη���С��ҵ���磬�����ݽ��ڵ������ߡ�����С���������ð���Ͱ͡��Ա���֧�������������Ĵ�ƽ̨���۵Ŀͻ��������ݣ�����Ͱͼ��Ա��ϵ�С��ҵ��������ҵ����������50��Ԫ���µġ����С�����̡�����滹���Ĵ�����С��������2015��6�£���Ϊ���������Ե��5����Ӫ����֮һ������Ͱ��������Ͻ�����㽭����������ʽ��ҵ������2017��1��ĩ���㽭�������з���С��ҵ���徭Ӫ�ߵ������ﵽ��271������ȫ��23��ʡ����������ֱϽ�У��ۼƷſ�1151��Ԫ���������331.93��Ԫ�������������Ϊ1.7��Ԫ��2016�꼾��ƽ��������ʿ�����1%���ҡ�

����3.�ڳС�������ڳ��ɷ����ˡ���Ͷ�ˡ�ƽ̨�����幹�ɣ�������һ�����û����������Ĵ����ص������������ƽ̨�����ڳ�ƽ̨�ϣ������˽��Լ��Ĵ��������Ŀ�ύ��Ͷ���߶������ѡ����жϣ�ѡ�����ʵ���Ŀ�����ʽ�Ԯ�������ʺϡ���Ͷ�͡���Ŀ����ҵ���ʡ�������ƽ̨��ȣ��ڳ����ҹ��Դ����Ρ�����2017��2�£������ڳ��ۼ����ʶ�ﵽ40��Ԫ�����ִ�ҵ������ҵ�Ѿ���1��ң���Ŀ�ɹ��ʴﵽ90%�������й��Ӵ��С���г���DZ�����������dz�ǿ��

����4.������������ģʽ����ָС��ҵͨ�������������Ż�����ƽ̨�����á��������ȼۡ���ʽ��ֱ�ȶԸ��ҽ��ڻ������Ŵ���Ʒ�����ɵ������еȽ��ڻ��������ṩ�������ʷ����ģʽ����ģʽ���ص�����: �γ���С��ҵ( ǰ̨) �����������������Ż�(�н飬�ԡ���360��Ϊ����) ���������ӽ��ڻ���( �ն�) �Ľ��ڵ��̴��·���ģʽ��

���������������ݼ�����Ч������С�Ŵ����ա�

����С��ҵ�Ŵ����չ����Ļ����Ƿ���ʶ�����⡣��ͳ���ڵķ���ʶ����Ҫ������С��ҵ�IJ������Ŵ�������Ա�ľ�����ۺ;���ˮƽ�����ִ�ͳ�ķ���ʶ��ʽ���ܶ�С��ҵ�ķ��ս���ȫ������ۣ�����ֻ�ǶԼ�����ҵ��չ�����һ�����У���Ԥ������ҵδ���ķ�չDZ�����������������Ŵ�������Ա����ʷ������ⲻ�˴��������Լ�Ƭ���ԣ��ⶼ��С��ҵ������չ�����������Ӧ��

���������ڿƼ�����ƾ������ݡ��Ƽ���Ⱥ��ļ������������տ�����ϵ����һ���̶��Ͻ������Ϣ���ԳƵ����⣬�����Ŵ��IJ����ʡ����ڿƼ��ܰ���ƽ̨��ҵ�ڼ�����������С��ҵ�����ݣ������ô����ݼ�������Щ���ݼ��ϳ������ķ��տ�����ϵ���ڡ������ݡ������£���Ϣ�ܹ����Ż���ֱ�ӵ��·��չ�����ʽ�����仯���б��ڴ�ͳ����ͨ��������ʻ��Ѻ����Ʒ�Է������������ֲ��⳥��������ü�ǿ����ҵ�ľ�Ӫ״����δ����չDZ���ȶ�ά�ȵļ��ͷ������Թ�ע��ҵ�Ļ�������������֮�⣬�����������ݡ���������Ϣ��������ϵͳ���Լ������ҵ�����̣�ʹ����Ч�ʵõ���ߣ����ӷ���С��ҵ�Ĵ�������

����������ҵ����Ӧ̽�����ô����ݽ������������ȫ��λ����С���ڷ���

�����ӹ��ʾ�����������������Ħ����ͨ���н�����������С����ҵ��������OnDeck����������ϵ������OnDeck���������������ģ�ͺͷſ�ƽ̨ΪС����ҵ�ṩ���������Ħ����ͨ�Դ���������ۺͷ����������������̸�Ϊ����ݣ�����������С��ҵ����ƽ̨FastFlex������ΪС��ҵ�ṩ���1��3.5����Ԫ�Ĵ���ӿ���������ٶȡ�

�����ӹ��ھ������������������г������ƽ��������������С�����Ͻ�����ý�ĵ��ƣ�С��ҵ��Ϊ��ҵ���н���г�ս�Ե��ص㡣��Ի���������С����������������������ҵ���ж���ʼ�ڡ�С�����г��������ϲ�Ʒ�������г��ռ䡣�繤�������Ƴ��ġ�����ͨ�������������Ƴ��ġ������������������Ƴ��ġ���Ȧ���������������еġ���Ȧ�������������еġ��̻������ȶ��������뻥�����ںϵĽ����

������������⾭�飬��δ����չ������������ҵ��������Fintech������С���ڷ�չ���ص�Ҫ�����·������֣�����������ƣ�

������һ���Զ������С��ҵ���������������������ݼ���ͨ�����Ӷ�С��ҵ���۵�ά�ȣ����ز�ͬ������Դ�����ϡ������Ŵ����ݡ��� ���������ݡ������ⲿ�������ݡ���ͬ������ҵ��Ϊ�����ݣ��ݴ�����ԭ��ҵ��ʵ��Ӫ����Ϊ�ص�;�Ӫ״��������������ʲ���С��ҵ����û���Ŵ���¼�������Ҳ��ͨ��ȫϢ���ջ����������ˮƽ��ȫ���������ܹ���Чʶ����գ�����С��ҵ���ʳɱ�������С��ҵ���ʸ����棬�ٽ�С��ҵ��չ��

�����ڶ���ʵ�����С��ҵ�ġ������ϡ��Ŵ��������ڴ�ģʽ�£�С��ҵ��ͨ��������������ȡ���ô������ҵ��������롢��ˡ��ſ��������һ�������Ͻ��У���������ͳ���ڻ����������̵������ԡ�ͨ�����������ţ�С��ҵ���Կ��ٱ�����뵽���ͬʱ�Ŵ��������Ҳ��ͨ�����ڷ��ģ�����Խ���˵ľ�Ӫ���ݽ��з�����ʵ�ִ����ʵʱ��أ������С��ҵ��������ѡ��ɱ����ոߵ����⡣

������������ǿС��ҵ�ͻ�ϸ�֣�����������ڲ�Ʒ�����´������̡�����ο��������еľ��飬�������ֿ�ϵͳ������С��ҵ�Ĺ�ģϸ���ҹ�С��ҵ�ͻ�����ȷ�����Ŷ�ȷ�Χ����Ƚ�С��������������Խ�Լ�ɱ����Ч�ʣ��Դ�������ϴ�Ŀͻ������ṩ�����ͬʱʵʩ�������ۣ��Ӷ����ӵ��ʿͻ��������ʡ�

��������������������ʻ�֧���������õ�����˾��С��ҵ������ϵ�Ľ����Ǹ����ڵĹ��̡�����������������������������������õ�����˾�Dz���ȱ�ٵ�һ������ǰӦ������������������������ΪС��ҵ��������õ�����˾��������ȡ����Ŀ��Ϣ�ķ�ʽ�������õ���ҵ���Է������õ����Ĺ�ģ�Ŵ�ЧӦ�����������õ������ƺͼ�ǿ������ý����������������С�˰���̵Ȳ������ϣ���������������������������ۡ����õ������ڵ���ữ��Ϣƽ̨����ʵ����������ϵ���ⲿ������

������������������������߸��˹۵㣬�������ڻ����ء�

����˵�������а�