)

)����

����

����

����

����2016�꣬�ҹ��ʲ�֤ȯ���г���������չ����Ϊ��ܷ��������ߵ���ٽ��г����ٷ�չ�Ĺؼ�ʱ�ڣ�����ļ���ȷ֧�ֻ��ἰ�ʲ�֤ȯ���������˼�ܲ���ڴ�����չ�ʲ�֤ȯ������ȷ̬�ȡ�����һϵ�����ߵ����ʵʩ���ڹ��Ҽ�ܲ��š�������֯���г������Ĺ�ͬŬ���£��ʲ�֤ȯ����Ʒ���н��볣̬��������ģ���������������������������ʲ������ӷḻ���г�����������Ӷ�������Ʒ�ṹ��Ƹ������ơ����Ľ���Ҫ�����ߡ����С������ʲ�����Ʒ���ۼ��������ĸ�ά�Ƚ���2016���ҹ��ʲ�֤ȯ���г������������������ά�ȵĸ���ϸ�����Լ��Բ�Ʒ���ṹ��������Ʒ��������������г������������ϸ���������Ƥ�顣

����һ����������

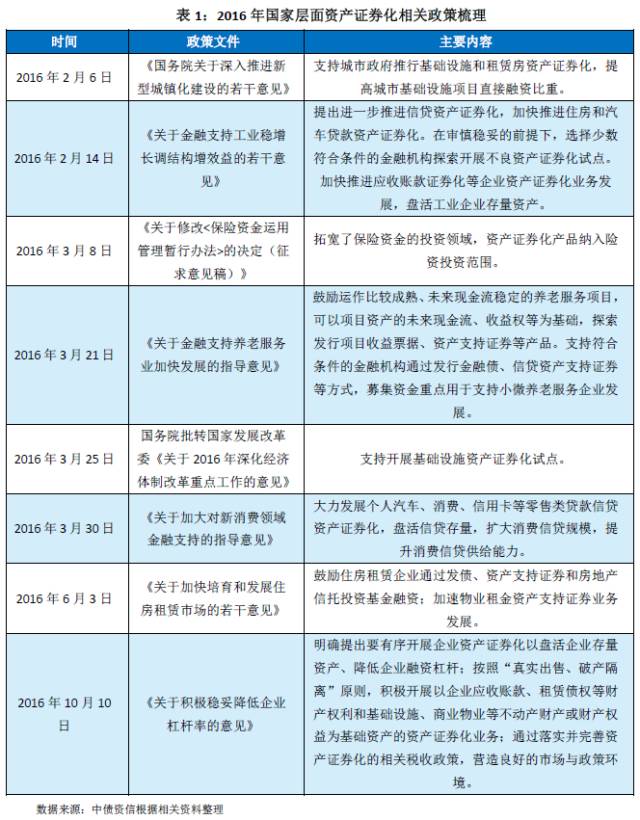

����1�����Ҳ���

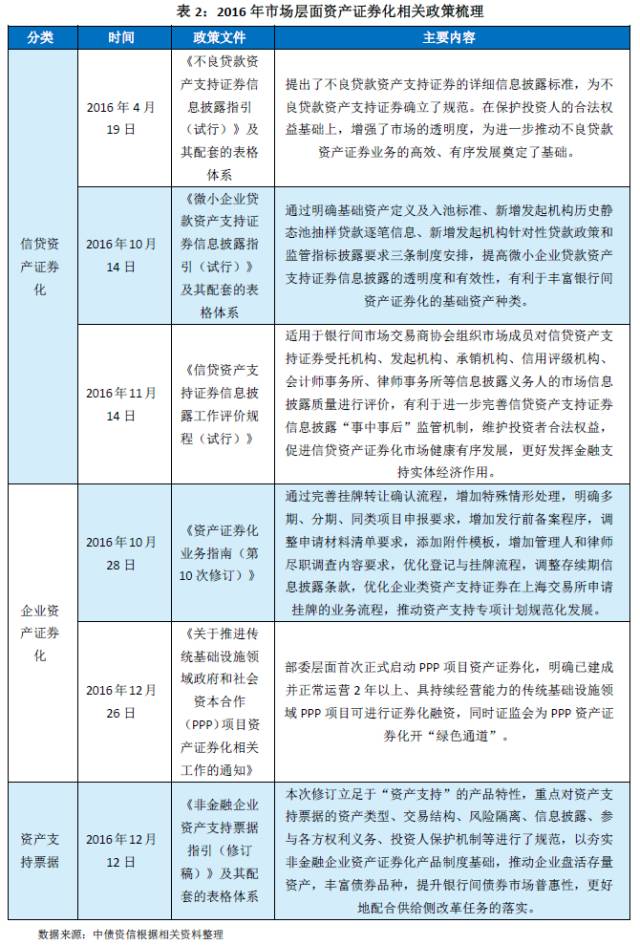

������һ����ȷ�ʲ�֤ȯ���ڷ���ҵ��Ч������������չ�������ص�����ȷ�����г���չ�����������ʲ�֤ȯ���ڡ�ȥ���ܡ�ȥ��桢ȥ�ܸˡ����ɱ������̰塱�ȷ�������ã���߽��ڷ���ʵ�徭��Ч�ʡ�

����

����2�������

�����淶�������С��ҵ���Ӧ���˿�����Ȩ�Լ��ʲ�֧��Ʊ�ݵȻ����ʲ�֤ȯ����Ϣ��¶��Ϊ����Ч�������·��գ��ؿ������ʲ����ͣ��ٽ��ṹ�������г�������չ��

����

����������������

����1���Ŵ��ʲ�֧��֤ȯ

����CLO����42��������ռ��������λ�������ռ�ȴ�ȥ���76.75%�½����˽����36.78%���Ը���ס����Ѻ�������������Ѻ������������������������Ϊ�����ʲ���֤ȯ����Ʒռ�ȿɹۣ����и߷�ɢ�Եĸ�����֤ȯ����Ʒ��Ϊ�г�����֮�㡣

����

����2���ʲ�֧��ר��ƻ�

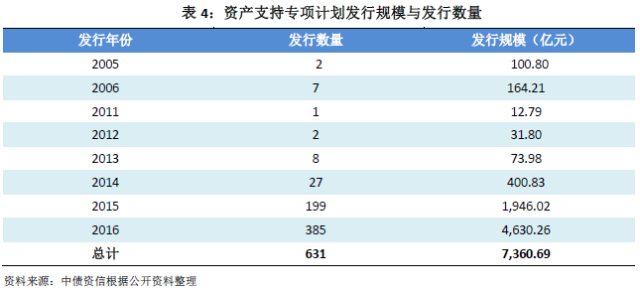

����2016�꣬�ʲ�֧��ר��ƻ���Ʒ�г���չ��ͷ���ã����й�ģ�ͷ���������ȥ�����һ��¥������2016��ĩ���ʲ�֧��ר��ƻ���Ʒ�ķ������뷢�й�ģ�ֱ�Ϊ385����4,630.26��Ԫ���ֱ���2015�귢�������뷢�й�ģ��1.93����2.38����

����

����3���ʲ�֧��Ʊ��

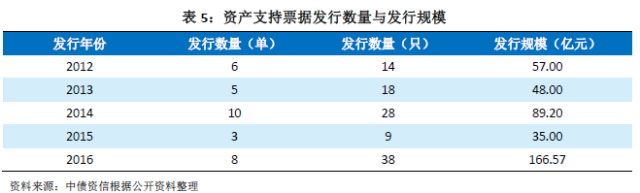

��������2016��ף����м��г��������ʲ�֧��Ʊ��32�������и���Ʊ��107ֻ���ۼƷ��й�ģ395.77��Ԫ��ֵ��һ����ǣ�2016�깫�����е�5���ʲ�֧��Ʊ�ݲ�Ʒ�ڽ��ṹ�Ͼ��������ض�Ŀ�����еĽ���ģʽ��

����

����4���ʲ�֧�ּƻ�

��������2016��ĩ�������ʲ�������˾ͨ���ʲ�֧�ּƻ�����ʽ��������������32���ʲ�֧�ּƻ����ܹ�ģ�ﵽ1,222��Ԫ��2016����6�ҽ��ڻ�����������7ֻ�ʲ�֧�ּƻ������й�ģ����367��Ԫ����Ȩƽ������Ϊ5.19�ꡣ

����

�������������ʲ�����

����1���Ŵ��ʲ�֧��֤ȯ

������1�� CLO

��������ʲ���������ˮƽ�Ϻã���һ�����䣬��ʣ�����϶̣��ʲ������ʹ����������С�

����

������2�� Auto-ABS

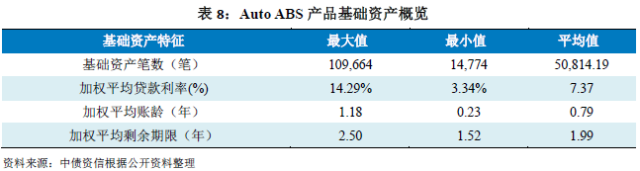

������ػ����ʲ������϶࣬����һ�����䣬ʣ�����϶̣���Ȩƽ������һ��ϸߡ�

����

������3�� RMBS

���������ʲ������϶࣬���жȷ��սϵͣ������ʲ���һ�����䣬�����ΥԼ�ɱ��ϸߣ���ʣ�����������ձ�¶���ϳ�����Ȩƽ����������һ�㣬���ײ�����������ա�

����

������4�� ���Ѵ�ABS

���������ʲ������϶࣬����һ�����䣬ʣ�����϶̣���Ȩƽ������һ��ϸߡ�

����

������5�� ���������֧��֤ȯ

���������ʲ������ࡢʣ�����ϳ�����Ѻ�������ã��������ʽϵ͡�

����

������6�� ��������֤ȯ����Ʒ

���������ʲ���ǶԹ�����������ÿ��������ס���������С������������ʲ�֤ȯ����������ʲ������������վ�Ϊ������������ҵ���д����弶�����еĴμ��������Լ���ʧ�����ۺ��ѷ��в�Ʒ����������μ������ռ�ȸߣ��ʲ��ķ��ռ����ϵ͡�

����

����2���ʲ�֧��ר��ƻ������ʲ�����

���������ʲ������ΪծȨ��������Ȩ�࣬ϸ������ӿ�ֳ���������ס������ʲ�������2015���24�����ӵ���2016���28�֡�������Ȩ��棬2016������Ʊ������Ȩ����Ȩ����Ȩ������������������Ȩ������ͨ�ſռ�����Ȩ�ȣ���ծȨ��棬������Ҫ�����˱�������ծȨ��������Ѻ�����ҵծȨ��ί�д���ȡ�

������1������Ȩ��ABS

����

������2��ծȨ��ABS

����

����3���ʲ�֧��Ʊ��

����2016�귢�е��ʲ�֧��Ʊ�ݻ����ʲ�����Ҫ����ΪծȨ���ʲ���Ӧ���˿��Լ�Ӧ�����

����

����4���ʲ�֧�ּƻ�

����2016���ʲ�֧�ּƻ��漰�����ʲ����Ͱ�������Ȩ����Ȩ/ծȨ�������������ȡ�

����

�����ġ���Ʒ���ۺ�������

����1��һ���г����ж���

������1�� ���м��г�

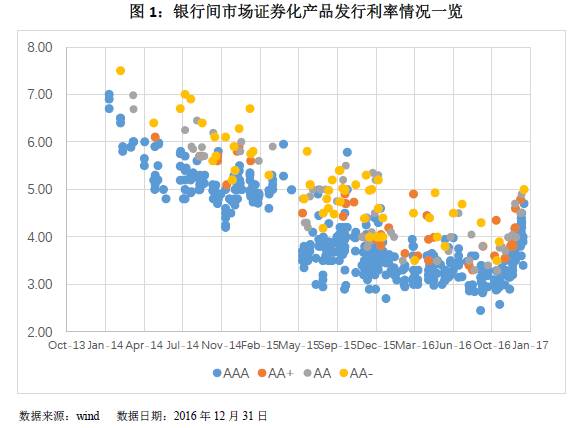

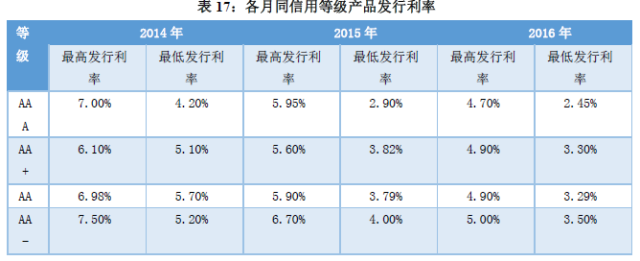

����2014��������ծȯ�г����������ʳ����ߵͣ��ʲ�֤ȯ����Ʒ�ķ�������Ҳ��֮���С�ͬʱ������֤ȯ����Ʒ���ϱ��г����ܲ���Ϊ������ע��Ͷ��Ʒ�֣��ʲ�֤ȯ����Ʒ�������ɱ�ծȯ��Ʒ�ķ������������խ��

����

����

������2�� �������г�

����

����

����2�����������

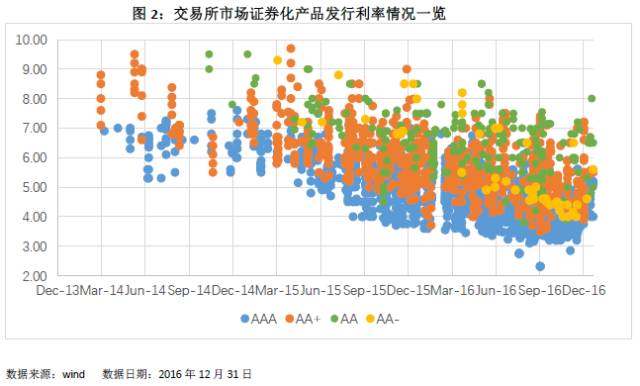

����Ŀǰ�ʲ�֧��֤ȯ�����г�������������ƣ���ȯ��������Ѻʽ�ع������м��г��ͽ������г����ɽ��У����ǽ�������С����2015���°����������г�����Ծ���������ӣ��ʲ�֤ȯ����Ʒ�����������Ͽ죬���뽻���ʲ�֧��֤ȯ��Ծȯ����Ҳ�����ӡ������嵭�漰֤ȯ����Ʒ������ģ��С��Ͷ���߷�Χ��С���������͡���Ʒ��Ƶ�����ǰ�������յ�ԭ�������м��г�����Ϊ����

������1�����м��г���ȯ����

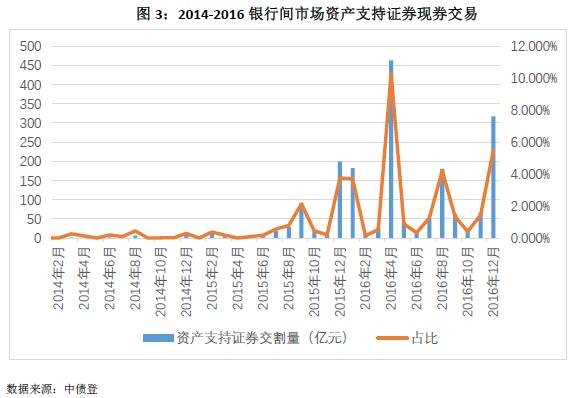

����Ŀǰ���м�ծȯ�г��ʲ�֧��֤ȯ������С�������г��������ߵ������2016��4�£�������463��Ԫ��ռ�����ʲ�֧��֤ȯ��10.3%��

����

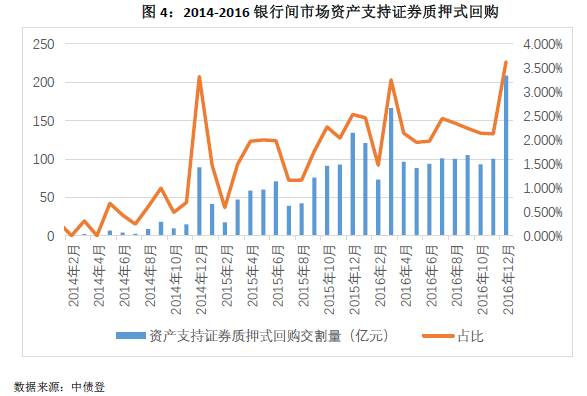

������2�����м��г���Ѻʽ�ع�

��������ȯ��������ȣ����м��г���Ѻʽ�ع���������Ը�Ϊƽ�ȣ�����ģ��ռ�����ʲ�֧��֤ȯ���������ͬ��仯��

����

����Դ����ծ������

������������ |

����INVEST-DATA ----���������ڴ����й���רҵ��Ͷ�����ݿ⡣ �������ǽ������ṩ��ҵ��������Ŀ��Ϣ��Ͷ���ȵ�����ݣ�������������������Ͷ�ʳɹ��� |

������ϵ���� |

������Ҫ�����ߣ�����źţ�invest-data8 ��������Ŀ�����ߣ���������������ߣ� ��������� QQȺ��363095667 ���������� service@d-long.cn |

| ������ء�Ͷ�����ݿ⡱�� APP�� |

����������û���Ͷ�����ݿ��������� |

����Ͷ�����ݿ������Ѿ����ߣ����Ե�¼��վ��www.d-long.cn ������ҳ��࣬���ؿͻ���������ע������á� �������������������ѣ� �������Լ��ź���invest-data8 ����ϵ���ѡ� |

������ι�ע�� |

| ��μ��롰Ͷ�����ݿ⡱��Ⱥ������ҵ�������� |

���������źţ�invest-data8 ��ע������Ⱥ�������� �����ͷ�����������Ͷ�����ݿ⡱��Ⱥ�� |

����˵�������а�