)

)����

����ͭ�����乩Ӧ�����������˵�ǻ��������л�����������������Īϣ���ˣ���һ�����跴ת���ٿ��ǵ����ȫ�������������Եĸ������ԣ�ͭ������Ϊ������������ʿ���ӷ�ת�ij���ʱ�䡢�Ƿ������Է����������Խ������ҵ������

����������2016��11�³���ʼ������������ƪ���濴�ҵ�����յ㵽������ǿ��ͭ�߱���ǿ������DZ����ֵ���ƣ���ر������ӣ�

����2016��11��12��

����2017��6��18��

����2017��7��3��

����2017��7��19��

�������Ǽ��ţ�2016��10����Ѯ��ͭ�������Ѿ�����ͭ�Ĺ���յ�������Ŀǰ����������ͭ�۳����������еij�������Ρ�

��������A��Ͷ��������ͭ�Ĺյ���ζ�Ŵ�ά˹˫����һ��2017���Ժ�ͭ�Ĺ���ȷ���Խ����ƽ��ʱ����ͭ�۴Ӵ����ڵĵײ�����ʹյ����ϣ����ͭҵ��˾��EPS�յ�����������50000Ԫ/��ͭ���£���ͭ�Ĺ�ֵĿǰ��������20x����ͭ����Եײ��Ĺ�ֵ��Ȼֻ��20x����ֵ����������ǿ���ᶨ���ý�ͭ�����⡢��ͭ��ͭ�����ر�ģ�

����һ�������ˣ�2017���Ժ�ͭ��Ӧ����ϵͳ���½�

����1.������ɽ�����ͷŻ�����ɣ���Ӧ������ڹ�ȥ��

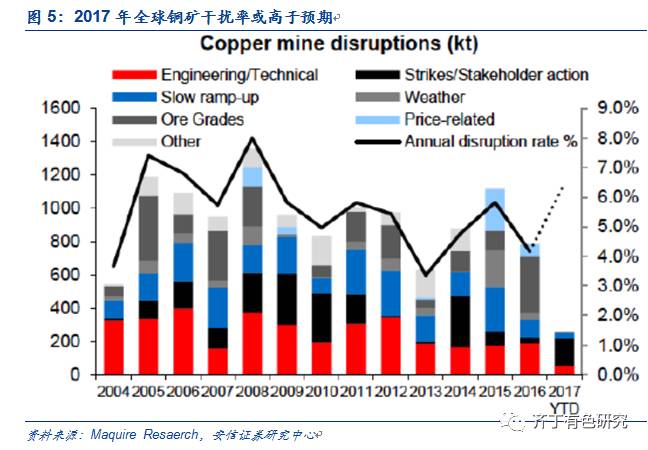

����2015-2016����ͭ������ͷŵĸ߷塣2003��ͭ�۴���֮��2005-2006��ͭ��ҵ��CAPEXѸ�����ӣ���2011-2012��ͭ�۸ߵ�ﵽ�߳��������˿��С���̽������Σ���ЩCapex����������弯����2015��2016�ꡣ

������ͷ��������ͭ����2011�굽2016��10�������еı����£�2012-2013���ͭ�����������ʵ��Ҫ�ǿ���߲��������ʺͱ�����߿�ʯƷλ��2014-2016���������ܲſ�ʼϵͳ�Ե����ͷš�����2014������20��ֵ�Caserones��25��ֵ�Toromocho��2015���30��ֵ�Sentinel�Լ�һϵ�е���5-10��ֵ����Ϳ�ɽ��2016��30������ϵ�Las Bambas��Buena Vista�Լ�25��ּ���Cerro Verde����Щ���ʹ������Ͷ��������ͭ��Ӧ�ij���ѹ����

����

����������Դ��ICSG

����չ��2017-2020�꣬ͭ�����ѹ���ȫ��ͭ��������ٻή��2%���ң�2017�����������Ǹ��������������忪�ɳɱ�ˮƽ����������2017-2018������Las Bambas��Cerro Verde֮��Ĵ�����Ŀ����Ͷ����Ŀ�����ģ�ձ����15��֣�������Ͷ����ɽƷλ����ƫ�ͣ��Ѿ�����0.6%�������½����Ͼɿ�ɽƷλ���������Ԥ��ÿ������76.6��ֺ�88.5��֣������ǵ�SX-EW���ͭ�����Ľ����Լ���ɽ�����ʣ��չ�����ʯƷλ�½�����������2017����ܳ��ָ�������2018-2020���ͭ��������ٽ�����2%���ڣ����ҿ��ɳɱ�Ҳ�������������ľ��档

����

����

����

����2.��ɽ������ϵͳ����������������ɽ��Ͷ�ų�������֮�����ž��п�ɽ���ϻ���������������������ԡ�

����1��2016��10����Ѯ��ͭ��������ҪԴ�ڿ�ɽ�����ʳ�Ԥ�ڡ�ȫ��ͭ���ɽ��������3��ĩһϵ�й�˾������¶֮��������4%-5%�����2016�ϰ����г�Ԥ�ڵ�1-2%��Ԥ�ڣ�����Ҳ������ͭ����10����Ѯ�Ŀ�����ǡ�������ͭҵCodelco���¿�ɽƷλ��2011���0.84%���½���2016���0.72%���ܴ�Ӱ�죬ȫ�����ͭ���������������2016�����ͬ��3.8%�ĸ�������557��ֵ�ͭ�����ﵽ2012�����������ˮƽ��

����

����2��2017����Ƕ���֮������ʴ�������ѳɶ��֡�ȫ������ɽ��Э��һ�����ĵ���������ڣ����ڼ��е��ڣ���ʹ�ù������ô˻���ͨ���չ��������ּۻ��ۡ�2017���ϰ���4�·�֮ǰ�������Ѿ�����ȫ��ǰ�����ɽ�ֱ����������������Escondida�չ��¼�����Ԥ�ڡ�Grasberg�����ܵ�ӡ����ڽ���Լ����Cerro Verde����Э��δ�����³�Ԥ�ڰչ��Լ�Ӣ����ԴEI Soldadoͭ���¿��ɷ������չ���°��꣬���ܻ�����һ��̸��չ��������ܼ�������һЩС�İչ����֣�2017��Ŀ�ɽ�����ʴ�������ѳɶ��֡�����MacquarieԤ�⣬2017���ȫ������ʿ��ܸ��ڴ�ǰԤ�ڵ�5.2%���ﵽ6.4%������Ԥ�ƣ�2017��ȫ����ͭ���1.5%-2%�½��ķ��ȣ��ڿ�ɽ�����½�������£�����ͭ�IJ���Ҳ�����0.5%���ҵ��½���

����

����

����

������������ˣ�ŷ��һ·�߸裬�����ȶ����п��ܳ�Ԥ��

����1.ȫ��ͭ������Ҫ�����й������������ѽṹ����ǧ�

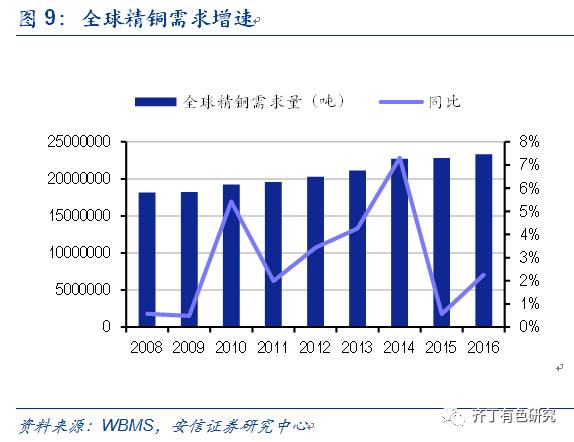

����ȫ��ͭ������Ҫ�����й���ռ�Ƚӽ�50%������ŷ������ռ��20%���ϡ�����WBMSͳ�ƣ�2016��ȫ��ͭ������Ϊ2334��֣�ͬ������2.26%����2015������������������������ֲ����棬�й�ͭ����ռ��ȫ���һ��ռ�Ƚӽ�50%��ŷԪ����֮��ռ��Ϊ13%����������ռ��ԼΪ8%��

����

����

����ͭ���ѽṹ���棬ȫ��ͭ�����Խ�����������ʩ����Ϊ����ռ�ȴﵽ45%�����ھ�ͭ���ѽṹ�Ե���������豸Ͷ��Ϊ����ռ�ȴ�45%���ҵ缰��������ϼ�ռ��23%������ռ�ȵ��ں��⣬��Ϊ18%��δ���߱��ϴ�����DZ����

����

����

����2. ���⾭��ǿ�����գ����ھ����ȶ���������Ԥ��

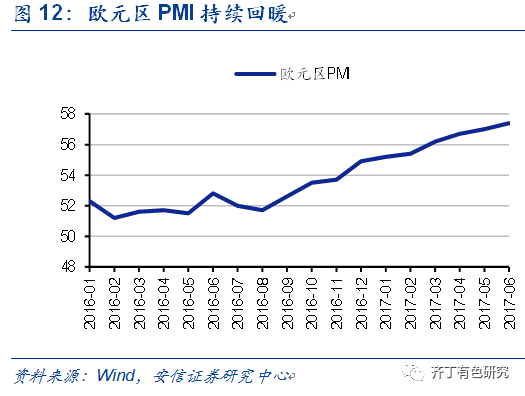

����ŷ������һ·�߸��ͽ���ǿ�����ա�ŷԪ��������Ӣ����ŷ�¼�������ʾ��ǿ���ĸ��ն��ܣ�PMI�����¸ߣ�ʧҵ��Ҳ������ŷծΣ�����������ֵ���dz���ǰ������������ůʱ��̬�ơ����ҷ�����ѡ���������ܴ죬��δ�ɳ�����죬ŷԪ����ǿ��Ҳ�ǽ�����Ԫָ�����е���Ҫ���ء�

������������������á�����6����������ҵPMI������������2016�������Ļ�ů��ͷ��������Ϊ�ļ������������ղ����̼�������ء���ծ������Ǵ�����¼����⽫Ϊ���������Ԥ�ڴ�������

����

����

�������������ȶ��Ҳ����ۣ����п��ܳ�Ԥ�ڡ���۲��棬����2����GDP��ҵ������Ȼǿ���������߳��еĿ���ȥ�����Ȼ�Թ��ھ����ȶ��ṩ֧�֣�������ڵĸ���Ҳ�ṩ�˺�ǿ��֧�ţ����嵽ͭ���й�����Ͷ�������Ƚ������ݹ��ҵ��������ƻ���2016-2020��Ԥ�����ӵ���Ͷ��2.3����Ԫ�������Ƚ����⽫��ʵ�������ͭ�����������ز��¿�����Ȼ���ڸ�λ��������ʩ����������ز�Ͷ�ʵ����������������ȵ�̬�ƣ��Է��ز�Ϊ����Ĵ��������ر�IJͬʱ��������������ҵ�������ͭ����

����2������Ԥ����Ȼֵ���ڴ����������ξֻ����һ�����ꡰʵʩ�û����IJ������ߺ��Ƚ��Ļ������ߡ�������Ԥ��ʮ�Ŵ�������й����к�ǿ�Ķ������������㾭�ã���Ȼ���Ǵ�ˮ����ʹ�ɿ��ϣ���һ�����ھ����ȶ��Ͼ߱���õĻ�����

����

����

�����������������������ڱʿ���

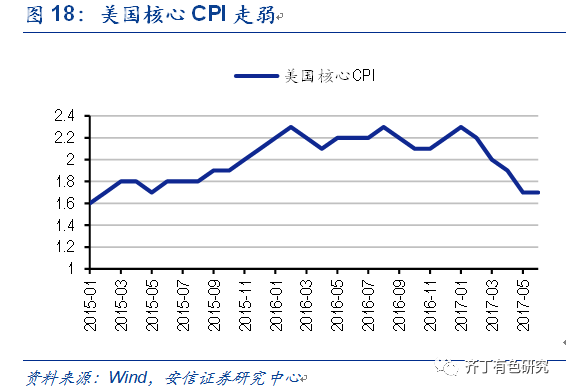

������������ͨ�ͽ�������Ϣ���ʼ�������������CPI���ݳ�������������Ү���ڹ�����֤���֤���ϱ����˶�Ŀǰ��ͨ�������ĵ��ǣ��ͷ���һ�����ɵ��������������ڼ�Ϣ���ʽ��ͣ������Գ��ֱʿ��ɡ�

������ʵ�ϣ��ո�7��27���賿2��������7�·���Ϣ�������������������ά��1%��1.25%���䲻�䣬��������ͨ��ƣ����̬�ƣ�����������������������ʾ����9�¿�ʼ������֮����Ԫ����������ˮ���ƽ����ǣ���ծ�ߵͣ����ǰ��Ϣ�ĸ��ʽ���43%��ԭ��50%���ϣ�����һ��ȷ�����ǵĴ�ǰȫ�����������ڱʿ��ɵ��жϡ�

����

�������ڻ��ʳ�Ԥ�ڵؼ�ͦ��ȥ�ܸ˳���½������������ڻ��͡���������һ��ʽ�Ϊǿ�ƣ�Զ���г�ǰ��Ԥ�ڣ�����ŷԪǿ��ѹ����Ԫ���Լ������ʱ��������߹᳹��ʵ�ܲ��ɷ֣��ҷ���ʹ��̰��Ȩ����������ת�ƴ����ʲ�����Ϊ����ƣ���ʵ���Ϻܴ�̶��ϱ��������ǵ���㴢����Ϊ���ڻ������ߵ�������Ӯ���˿ռ䣬�߱�ά�ֻ�����Կ��ɵ�������ȥ�ܸ˳�������½���

�������г��ڿ�������ԭ�ͼ۸���ѹ�ƣ����ǿ��ܽ���һ��ȫ��ͨ��ѹ��ϵͳ�Լ�����ʱ������ʹ��ԭ��֮��Ĵ�����Ʒ�Ǽ۲������»������߹�������ѹ�ơ���������ҳ������������ʯ�ͼ۸��ϵͳ���µ���ʹ��ȫ����Ҫ��Դ�۸����ά�ֽϵ�λ�ã���ʹ����ȫ������ǿ�����У�ͨ�����౻ϵͳ��ѹ�ƣ��������߲����������

�����ġ�ȫ��ͭ������2017��ӹ�ʣȷ���Խ����ȱ��ͭ�۴�յ�ȷ�ϣ����з��ս�һ���Ӵ�

����1.2017��ȫ��ͭ����������ת���ӽ�ƽ�����й�ʣ�����ƽ�����ж�ȱ�ľ��棬������2020��ǰά����һ��֡�

�����������ǵIJ����Լ���Ȩ��ר�ҵĽ�����2015��2016������ͭ�۵Ŀ�������������������ɽ�����ʵ������Լ��������ܵļ����ͷţ�ȫ��ͭ���Ѿ������ƽ����й�ʣ�ľ��档���ǽ���2017�꣬ͭ�����������1.5%-2%�ĸ���������ͭ������-0.5%��������������ȶ�������������˵��ͭ������ֵ�һ��С����ȱ�������30������ҵ�ˮƽ���ڴ˺��2018-2020�꣬ͭ�Ĺ���ƽ�⽫����ά����С����ȱ�ľ��档

����2.ͭ�۴�յ�ȷ�ϣ����з��ս�һ���Ӵ�ͭ�ǹ�ҵ���ԡ��������Զ��൱��Ծ��Ʒ�֣�һ������ȷ��ͭ�������ϵͳ����ת��ͭ�۴�յ㼴��ȷ�ϣ�ͬʱ�����ǵ����������������ڿ��ɵ�������ʵ�ϸո�7��27���賿2��������7�·���Ϣ�������������������ά��1%��1.25%���䲻�䣬�����������족������������ʾ����9�¿�ʼ������֮����Ԫ����������ˮ���ƽ����ǣ���ծ�ߵͣ���һ��ȷ�����ǵĴ�ǰ�жϣ����Լ�ŷ�����õ�һ·�߸��ͽ����й������ȶ����г���������Ԥ�ڣ�ͭ�����з��ս�һ���Ӵ�

�������ڣ��г�����������2018��Խ��������ͭʵʩ����г�����˼�ǣ�ͭ���ŷ���������Dz�����Ϊ��һ��������ʵ���Ե�ͭ����ij����������ȷ�ϵ��ǣ��ڹյ㸽�����κ��������ض������������Խ�Ϊ���ɵı�������������ƫ�ã���һ���Ӿ�ͭ�����з��գ��Ӷ���ͭ�۵�����ͨ����

�����塢��ֵ������ϵͳ����ǿ���ᶨ����ͭ��ر�ģ�

����A��ͭҵ���й�˾�ھ�����2015�����ʹ�Լ�2016������������֮���Ѿ߱�ҵ����ת�Ķ��ܣ�ֻҪ2017��۸������ܹ�ά���ȶ��������У�������й�˾�����߹�ֵ��������

�������嵽ͭ��飬�Խ���ͭҵΪ������˾һ�����껯�������ѽ���20x-25x���䡣�������ǵIJ��㣬�����50,000Ԫ��ͭ�����껯��Լ����7��26�յ���ɽ����ۣ����ֱ��Ӧ����ͭҵ��ֵ20x��������ҵ25x�������70,000Ԫ��ͭ�����껯���ֱ��Ӧ����ͭҵ11x������ͭҵ17x��ͭ����ɫ26x�Լ�������ҵ17x����ֵ������������

�����ټ��Ͻ���ͭ�۽�������ͨ������ر�ĵ��г��ڹ�ע��ֵҲ��ϵͳ����ǿ�����Ǽᶨ������ͭ�Ĵ�յ��ϣ��߱���ǿ��ֵ�������Ľ�ͭ�����⡢��ͭ��ͭ����ɫ����ر�ĵ�Ͷ�ʼ�ֵ��

����

����������ʾ��1����������Ϣ����������Ԥ�ڣ�2���������Ԥ�ڣ�3���½���ĿͶ����Ԥ�ڡ�

����˵�������а�