)

)

������һ����

����2012����������ծ�����ʺ����������潩��ʱ���������ߵķ�������ͬ�������������ھ��ùյ㡣ȥ�������ծ�г�������������Ҳ�������Ʋ����Ľ��־��棬�����г���ծ�к�����δ��Ƶ�˼������2012��Ϊ�ֽ��ߣ��������ߵķ��ɴ��ͺ�ʽ����תΪ����ǰ�ķ��ɣ�ǰհ���ڲ���������2011��1��-2011��9�»����潩��ʱ��ͨ�ͻ����������»�����λ�������з��ɻ��������ͺ���2012����ǰ�������߿����Ƕ�ס���û�������ͺ��������2013 ��6�¾������ƿ�ʼ������ʱ��2014��1��SLF�Ե��Ϊ�������߷��ɵĹյ㣬��ͬ�������������ھ��ô��ƽ��֡������2011��11�µĽ����ԣ�2014��������߸����������ͷų������źţ���ӳ���������߶Ծ��ùյ��ǰհ���ò���������

�����������ߵ������ԣ�Դ�����л������߾���IJ��Ϸḻ�����ͳ����ϵ�Ľ�������ʵ�徭�����Ʋ����Ľ�������£�����������������ǰ�ж���ǰհ�Բ�����ߣ�����Բ�����ǿ��ԭ��֮һ�����ž���������ʷ�����࣬���л������ߵľ��鲻�Ϸḻ������Ԥ�о�������Ҳ����ߣ�ԭ��֮���ǽ������ҹ��Ľ���ͳ����ϵ�����ƣ�ͳ�����ݲ��Ϸḻ�����ݹ���������Ҳ����������Ϊ�������ߵ��ƶ��ṩ��ʵ������

�����ھ������Ʋ����Ľ�������£�����������������ǰ�ж�������������в�����ϸ�仯����Ԥ��ծ�����������Ҫ���塣�������ߵ�̬����Ȼ�Ǹ�������棬��������������Ԥ�о�������������ߣ�δ�����������Ծ��ú�ͨ�͵�ǰհ�Կ����������������������桶��ʷ��ծ�еĺ���������ã����ʵ��ͻ�ƣ��������ᵽ�ģ���ծ�����ʺ����������У����������Ƿ��������Ա仯����Ϊ��ծ������Ѱ��ͻ�Ƶĺ��ģ������Ƕ��ڳ������ʶ��ԡ�

��������ծ�ж��ԣ������ʺ����������У����������Ƿ��������Ա仯����Ϊծ������Ѱ��ͻ�Ƶĺ��ġ�������������Ԥ�о�����������ߣ��������в�����ϸ�仯����ǿ���������Ԥ��ծ����һ������߳���ǰ���Σ�������Ҫ���塣���ڵ��£������Լ��10���ծ��������3.6%���жϲ��䡣

�������ģ�

����1��2012����������ծ�к��̡������潩��ʱ���������ߵķ�������ͬ�������������ھ��ùյ�

����ȥ�������ծ�г�������������Ҳ�������Ʋ����Ľ��־��棬�����г���ծ�к�����δ��Ƶ�˼������һ�����з���������ծ������ά��խ������Ѿ��ܳ�ʱ�䡣�����������������桶��ʷ��ծ�еĺ���������ã����ʵ��ͻ�ƣ��������ᵽ�ģ���ȱ���ش���������մ̼�ʱ��ծ�еĺ�����������ӳ���г����ھ��û����������γ�һ��Ԥ�ڡ��ڵ�ǰ�������߲��ɲ����ı����£��г���δ���������ơ������ڳ�������������ڷ��磬����Ҳ�������Ʋ����Ľ��־��档

������2012��Ϊ�ֽ��ߣ��������ߵķ��ɴ��ͺ�ʽ����תΪ����ǰ�ķ��ɣ�ǰհ���ڲ���������2012��֮ǰ���������ߵķ���Ϊ�ͺ�ʽ���ɣ�ֻ�о������ݵĽ�һ���Ż���ʹ���з�ˮ���Ҳ�ȡһ����λ�ķ��ɣ���2013���Ժ������ߵķ��ɽ���ת��Ϊ����ǰ�ķ��ɣ����Ӿ���ǰհ�ԣ����ս������Ȳ����������Ǵӻ�����ͻ�������������Ӱ���ծ���������Ƶĸ���Ҫ�����֣�ͨ���ع� 2011�ꡢ2013�����λ����潩�ֵ���ʷ������Ϊ���ߵ��Ⱥ��ϵ�ṩһЩ˼·��

�������ȿ�2011�꣬�ϰ���ͨ�ͺ;������������»�����λ����������11�·��ɻ��ң������ͺ���2012����ǰ�������߿����Ƕ�ס���û�������ͺ��������2011��һ���ȿ�ʼ��ծ�о����˳���9���µ�������ֱ���ļ��ȲŴ��ƺ��̡�ǰ��������Ȼ���û��������л��䣬��ͨ��ˮƽ����������CPIͬ����2011��1�µ�4.9%����2011��7�µ�6.45%�������������������������������ͨ��ѹ����ͨ��5�μ�Ϣ��9����߷�����������ʣ������ս��������ߣ��ʽ�ɱ��������У�������С��ҵ�ʽʡ��������ѡ����Ƚ����Ļ�������ʹ�� CPIͬ��������2011��7�¼������յ���֣�����CPI��PPI������������λ����ҵ������6�¼����������15.1%һ·�»���11�µ�12.4%��GDPͬ������Ҳ��һ����10.2%�������ļ���8.8%���ڻ�������7�³������йյ������£�ֱ��ͬ��11��30�����вž����µ�������50BP������һ����λ������λ����潩�ֵĸ���£���Ȼ�������������ɽ�ת�ɣ������з�ˮ�ͺ��ڻ�����յ㣬�Ҵ�Լ�ͺ�һ�����ȡ�

����

���������ع�2013 �꣬���°�������潩��ʱ���������߱ʷ��ɵĹյ�����ڴ���1�£�������ͬ�������������ڻ�������ƽ��֡�2013���ϰ��꣬���л�����������ƫ������ܳ����6�·���Ǯ�ģ��ʽ�����Ҳ�����ͬʱ�DZ����ծ���ʽ�ծ�в�������С�GDPͬ�������ڶ����Ȼ�����7.6%���������ֻ�����7.9%��ͬ��CPI���ֻ���̬�ƣ����û��������崦�ڽ���״̬������2014 �꣬���в�������ñ��»�����ͷ��1�¿�չ��֧��SLF�����Ե㣬���û������ߵ�Ԥ��������ʱ�ȶ�����Ԥ�ڣ�ծ�н������̡�Ѹ��תţ�����ͬʱ��2��ͨ�ͻ�����2%���£�һ����GDP�����7.7%��7.4%���������ó������йյ㡣��������������1�µ�ǰհ�Է��ɣ�2�¹�ҵ����ֵͬ�����ٻ���0.3���ٷֵ���8.8%��Ϊ��һ���ȶ��������٣�����3�������ٴ����ȣ�4�¡�6�¶�ũ������ڻ���������ͬ�ڹ�ҵ����ʼ��ά����8.8%���ң�ͨ��Ҳ������������ζ�����е�ǰհ�Ի�������ʱ��ֹ�˾����»��������2011��11�µĽ����ԣ�2014��������߸����������ͷų������źţ���ӳ�����л������������ʵ�徭�õ�ǰհ�Բ�����ߡ�

����

����2���������߶Ի�����������ԣ�Դ�����л������߾���IJ��Ϸḻ�����ͳ����ϵ�Ľ���

������ʵ�徭�����Ʋ����Ľ�������£��������߶Ծ�����һ�������ԣ�ԭ��֮һ���ҹ�����������ʷ��������еĻ������߾������졣���б��г����ո�����ھ������е���Ϣ����δ����������Ҳ�и�ǿ���ж�������˻������������Ǹ��澭��Ԥ�ڶ���̬�����ģ���Ҫ��ʱ�ʶȽ���Ԥ������������������Ȼ��ǰ�������߿����Ƕ�ס���û������һ���ͺ���������ǽ����������ž���������ʷ�����࣬���л������ߵľ��鲻�Ϸḻ������Ҳ���죬��˻������ߵ�ǰհ�Բ�����ߣ�����Բ�����ǿ��һ���������������ʳ��ֱ���������ͷ�������������ȶ���۾���Ԥ�ڣ�����Ҫ���ֻ��;�������ѹ�������ھ����й�����ͷ������£�ͨ��ѹ�����֣���ʱ�����������ȡԤ���ԵĻ������ߣ��ս����������չ�ʣ�������ԡ�

����ԭ��֮�������ڵĽ���ͳ����ϵ�ڲ��Ͻ���������ͳ���ǻ������ߵĿۻ������������ҹ��Ľ���ͳ����ϵ�����ƣ�ͳ�����ݲ��Ϸḻ�����ݹ��������ø���������Ʃ��2011����������������������������ʹ�ģ��Ϊ�µļ��ָ�꣬ʹ�ý���ͳ�������к�۵����з�����Խ��Խ��Ҫ�����á�

����3�����ý�������»������������������ж�������������в�������Ԥ��ծ�����������Ҫ����

�����������ߵ�̬����Ȼ�Ǹ�������棬��������������Ԥ�о���������ߣ�δ�����������Ծ��ú�ͨ�͵�ǰհ�Կ��������ž������������ʵļ������䣬������������ѹ���Ӵ����������ھ������ٵı��������ƣ�����6�¿�ʼ���������ߴӱʼ����ս�����Ϊ���ɲ�������ǰ���������������Ƚ����ԵĻ���û�з����仯���г������Ȼ��ҵĽΡ��г������������ż۸�Ļ��䣬�������ٵ�ʵ�������ڻ����������ھ��ú�ͨ�͵��Եı����£�ʵ�徭���ܷ���ܸ����ʵ����⣬�ͻ������߲����Ұ������������Ԥ�о�������������ߵı����£��������Ԥ��ʵ�徭�������������õ����㣬����Ԥ�ھ��ý����������Ƚ����ԵĻ������߾Ϳ��������ɶ���������ʵ�徭�õ�������Ҫ��

�����ھ������Ʋ����Ľ�������£�����������������ǰ�ж�������������в�����ϸ�仯����Ԥ��ծ�����������Ҫ���塣�����������������桶��ʷ��ծ�еĺ���������ã����ʵ��ͻ�ƣ��������ᵽ�ģ���ծ�����ʺ����������У����������Ƿ��������Ա仯����Ϊ��ծ������Ѱ��ͻ�Ƶĺ��ģ������Ƕ��ڳ������ʶ��ԡ���ʵ�徭�����Ʋ����Ľ�������£�����������������ǰ�ж�������ڵ�ǰ���ӻ����£��������в�����ϸ�仯����ǿ���������Ԥ��ծ����һ������߳���ǰ���Σ�������Ҫ���塣

����ȥ�������ծ�г���������������Ҳ���ֽ��־��棬�����г���ծ�к�����δ��Ƶ�˼����ͨ���ع���ʷ���Ƿ��֣�2012����������ծ�����ʺ����������潩��ʱ���������ߵķ�������ͬ�������������ھ��ùյ㡣���������ԣ�һ��������Ϊ���ž���������ʷ�����࣬���л������߾��鲻�Ϸḻ������Ԥ�о�������Ҳ����ߣ���һ�����������ڽ���ͳ����ϵ�Ľ�����

�����ھ������Ʋ����Ľ�������£�����������������ǰ�ж�������ծ�ж��ԣ������ʺ����������У����������Ƿ��������Ա仯����Ϊծ������Ѱ��ͻ�Ƶĺ��ġ�������������Ԥ�о�����������ߣ��������в�����ϸ�仯����ǿ���������Ԥ��ծ����һ������߳���ǰ���Σ�������Ҫ���塣���ڵ��£������Լ��10���ծ��������3.6%���жϲ��䡣

������תծ����

�����ܶ���������˫˫�Ϳ���֮��ά����β����֤��ָ����0.10%����֤��ָ�յ�0.33%������תծָ�������������������������г������ȵ��ֶ�Ƶ�����Ѱ��գ�����תծ���Լ۸�ĸ���Ŀǰתծ�г���ʱ��ڵ����Լ��ߡ�������ǰ�����ܱ��з���ǿ���������жϣ�һ��Ŀǰתծ�г���ֵ�ķ��ս�Ϊ�ɿأ������Ǻ���ì�ܣ���Ȩ�����г����������δ���֣�����Ŀǰתծ�г��Ĺ�����������ڲ�ƥ�����⣬Ŀǰ�Ӽ۴�����������г��۸�֧�ŵĽΡ�Ȼ����������תծ���Լ۸���Խϸߵı����£����µ���������Ҳ��δ���֣�������Ŀǰ�г��������εľ��ء����ȵ��ֶ��������еĴ��£�����Ŀǰתծ�г�����������������ץס���ڵĽ����Ի��ᡣ���������г��ķ��ʼ���ֳ�ת����С�̸��ɵ����ƣ�ӳ�䵽תծ�г�������Ϊ���о��Լ۸���Խϵ͵�СƱ���в��ĵļ�ֵ�Ұ�ȫ���տɿء������ص���ʾͶ���߹�ע�������棬һ������ƫ����ȯ����Ϊ���ɵ����Ʒ�֣����ǿ��Թ�עСƱ���ر��Ǿ��Լ۸�ϵ͵ı�ĸ����а�ȫ�档Ͷ���߿��ص���ս��ڰ�顢��������Լ�����ӯ����ñ�ģ�������Թ�ע��һ����������ó�����䣬�Լ����ڡ���������Դ�����ر�ġ�

��������ծ

����2017��8��22�գ����м���Ѻ�ع���Ȩ�����ǵ����֣���ҹ��7�졢1���¡�3�����ڷֱ�䶯-8.35BP��1.44BP��13.46BP��-1.37BP��2.79%��2.89%��4.05%��4.58�����չ�ծ�����ʴ������У�1���ڡ�3���ڡ�5���ڡ�10���ڹ�ծ�ֱ�䶯-0.12BP��0.79BP��0.24BP��0.20BP��3.34%��3.50%��3.60%��3.62%����֤��ָ����0.10%��3290.23����֤��ָ�½�-0.33%��10653.98����ҵ��ָ�½�-0.78%��1814.92��

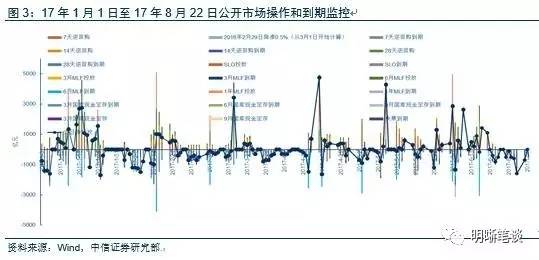

����8��22�գ����й����г�Ͷ��400��Ԫ7����ع���200��Ԫ14����ع���������700��Ԫ14����ع����ڡ�

�����������Զ�̬��⡿���Ƕ��г�������������и��٣��۲�2017�꿪�������������Եġ�Ͷ���ա����������棬���Ǹ�����ع���SLF��MLF�����й����г������������ֽ�ȹ�ģ������Ͷ�������������棬���Ǹ���2017��7�¶Ա�ȥ��12��M0�ۼ��½�1174.8��Ԫ�����ռ���ۼ��½�4318.7��Ԫ����������ۼ�����15931.5.61��Ԫ�����Թ���ͨ������ȡ�֡���ռ�½���˰����ʧ�������ԣ������ǹ����г������������������ÿ�������Լ���������ͬʱ�����ǶԹ����г���������������м�ء�

����

����

����

������תծ

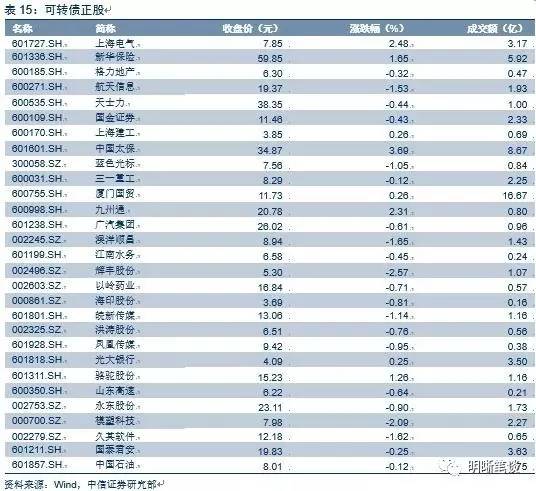

����8��22��תծ�г���תծָ������112.22�㣬����0.03%��ƽ��ָ������88.90�㣬����0.25%��29֧���пɽ���תծ����1֧ͣ�ơ�1֧�����⣬12֧���ǣ�15֧�µ������У�16����EBͣ�ƣ�15��ʢEB���̣�����תծ��1.39%����14����EB��0.84%������һ��0.32%�����ǣ����꣨-0.91%�������䣨-0.78%����˳����-0.69%�������29֧��תծ���ɣ�8֧���ǣ�21֧�µ������У��й�̫����3.69%�����Ϻ�������2.48%��������ͨ��2.31%�����ǣ��Է�ɷݣ�-2.57%����ģ�ܿƼ���-2.09%��������˳����-1.65%�������

�����Ϻ�������2017��1��10�գ��Ϻ��������Źɷ�����˾�߽����ζ��»�����ͨ���ˡ����ھ���üɽ�н�ͨ�������ҵ����PPP��Ŀ���鰸����Ϊ��һ���Ż�üɽPPP��Ŀ���ʷ�������üɽ���蹫˾�ɶ�����飬ͬ����Կ�����˳���üɽ���蹫˾60%��ȨͶ�ʣ������Ϻ������Ѻ���ҵ�������IJ���üɽ���蹫˾�ò��ֹ�ȨͶ�ʡ�Ŀǰ��üɽ���蹫˾Ͷ���ˣ���Ȩ�������������ɡ�����PPP��Ŀ��˾�Ĺɶ�������������ڽ�����Ŀ���ʳɱ�������Ӱ��üɽPPP��Ŀ��ʵʩ�ƽ���

����

����ծȯ�г�

����

����

����

����

����

����

����

��������Ʒ�г� ����г� �����г�

����

����

�����ر�������

��������ʹ�ñ����ϵ�ע�������Լ�����ʹ�ÿ��ܻ�����ķ��ջ���ʧ����1�������ϵĽ�����Ӧ����ϸ�Ķ������ĸ�����������Ϣ��¶���������ʾ����ע��صķ�����Ԥ���ܹ������Ĺؼ�������������ע�ڹؼ�����������Ͷ��������֤ȯĿ��۸��Ԥ��ʱ�����ڣ���ȷ����Ͷ�������ĺ��壨�磺������ɡ����롱Ͷ��������������ͬ�ڽ����ڵ�ǰʱ��/��ǰ��λִ�������Ͷ�ʲ���������2�������ı��ֲ��ܹ���Ϊ�պ���ֵ���֤����Ͷ���߲�Ӧ�������������յ������Ϣ��ȡ�������Ķ����жϣ�����������Ͷ�ʾ��߲����ге�Ͷ�ʷ��ա���3��Ͷ�����ڽ��о���Ͷ�ʾ���ǰ�����������������������������ֶΡ�Ͷ������ʹ�ø�����������о���Ͷ�ʾ���ʱ������Ҫ��������ķ���ƫ�á��ʽ��ص�Ⱦ������������ϰ�����ѡ�ɡ�������ʱ���������ڵĸ��ָ��������ֶ��γ��������ߡ���4��Ϊ����Ա����ϼ����Ӧ��֤ȯ�о��������漰���о�������Ͷ��������ؼ����衢Ͷ��������Ŀ��۵����ݲ��������ϵ����壬�������Ͷ����ʧ���ڱ�ҪʱӦѰ��רҵͶ�ʹ��ʵ�ָ����

����˵�������а�