)

)��������������ҵ�о�����

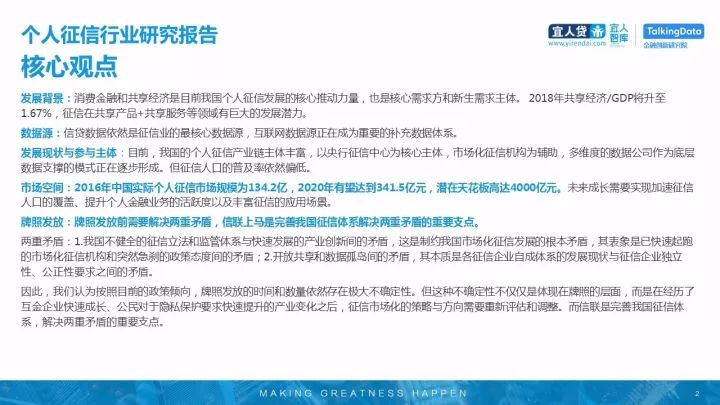

�������Ĺ۵�

������չ���������ѽ��ں���������Ŀǰ�ҹ��������ŷ�չ�ĺ����ƶ�������Ҳ�Ǻ������������������塣 2018�깲������/GDP������1.67%�������ڹ�����Ʒ+��������������о�ķ�չDZ����

��������Դ���Ŵ�������Ȼ������ҵ�����������Դ������������Դ���ڳ�Ϊ��Ҫ�IJ���������ϵ��

������չ��״��������壺Ŀǰ���ҹ��ĸ������Ų�ҵ������ḻ����������������Ϊ�������壬�г������Ż���Ϊ��������ά�ȵ����ݹ�˾��Ϊ�ײ�����֧�ŵ�ģʽ�������γɡ��������˿ڵ��ռ�����Ȼƫ�͡�

�����г��ռ���2016���й�ʵ�ʸ��������г���ģΪ134.2�ڣ�2020�������ﵽ341.5��Ԫ��DZ���컨��ߴ�4000��Ԫ��δ���ɳ���Ҫʵ�ּ��������˿ڵĸ��ǡ��������˽���ҵ��Ļ�Ծ���Լ��ḻ���ŵ�Ӧ�ó�����

�������շ��ţ����շ���ǰ��Ҫ�������ì�ܣ����������������ҹ�������ϵ�������ì�ܵ���Ҫ֧�㡣

��������ì�ܣ�1.�ҹ�����ȫ�����������ͼ����ϵ����ٷ�չ�IJ�ҵ���¼��ì�ܣ�������Լ�ҹ��г������ŷ�չ�ĸ���ì�ܣ���������ѿ������ܵ��г������Ż�����ͻȻ��ɲ������̬�ȼ��ì�ܣ�2.���Ź��������ݹµ����ì�ܣ��䱾���Ǹ�������ҵ�Գ���ϵ�ķ�չ��״��������ҵ�����ԡ�������Ҫ��֮���ì�ܡ�

������ˣ�������Ϊ����Ŀǰ�������������շ��ŵ�ʱ���������Ȼ���ڼ���ȷ���ԡ������ֲ�ȷ���Բ����������������յIJ��棬�����ھ����˻�����ҵ���ٳɳ������������˽����Ҫ����������IJ�ҵ�仯֮�������г����IJ����뷽����Ҫ���������͵������������������ҹ�������ϵ���������ì�ܵ���Ҫ֧�㡣

����

����CHAPTER 0

�����о��������о���Χ

����

����

�����������ŵ�����

�����������õ�������Ҫ��������Լ��������Լ��Ը

������ͳ���������ǶԸ�������״��������������˵��ʽ�����ϵ����ӳ����ծ��״�����ʽ��ӳ�֧��״���ȡ��������Ÿ������ʶ����ͬ�ĽΡ���ͬ������֮����ڲ��졣

�����������������������졣�ڴ�ͳ�Ŵ�ҵ��״̬�£��г��ձ����ע��Լ������������Լ��Ը���½��£������˼����Ľ���������Ϊ���Ρ����ŵ���ظ�������������۽�����Լ��Ը������������Լ��������Ҫ�ԡ�ʵ���ϣ�Ӱ��ծ�������õ�������Ҫ��������Լ��������Լ��Ը�����߾��迼�ǡ����⣬�����ϸߵ�ΥԼ�ɱ���Ҳ����ǿ��Լ�˵���Լ��Ը��

����

������ƪ�����о���Χ

�����۽��������ż����˸������ŷ���

�����������Ű������Ŷ�����࣬��Ҫ���Է�Ϊ�������š���ҵ���ź��ʱ��г��������ࡣ

�����������ŵı����Ŷ���Ϊ���ˣ���Ҫ���ڽ����Ŵ�������������ҵ���ű����Ŷ���Ϊ��С��ҵ����Ҫ���ڽ������ҵ�������ʱ��г����ŵı����Ŷ���Ϊծȯ��������Ŀ��������Ȩ��������Ҫ���ڴ���Ͷ������Ŀ��

������ƪ�����о���Χ���Դ�ͳ�������ŷ���Ϊ���������˸������ŷ���Ϊ���ģ���������������ҵ��չ��״������δ����ҵ��չ���ơ�

����

�������Ż�ĺ���Ҫ��

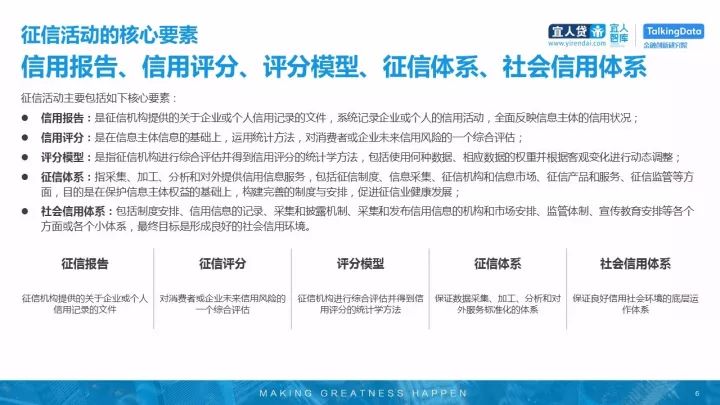

�������ñ��桢�������֡�����ģ�͡�������ϵ�����������ϵ

�������Ż��Ҫ�������º���Ҫ�أ�

�������ñ����������Ż����ṩ�Ĺ�����ҵ��������ü�¼���ļ���ϵͳ��¼��ҵ����˵����û��ȫ�淴ӳ��Ϣ���������״����

��������������������Ϣ������Ϣ�Ļ����ϣ�����ͳ�Ʒ���������������ҵδ�����÷��յ�һ���ۺ�������

��������ģ������ָ���Ż��������ۺ��������õ��������ֵ�ͳ��ѧ����������ʹ�ú������ݡ���Ӧ���ݵ�Ȩ�ز����ݿ۱仯���ж�̬������

����������ϵ��ָ�ɼ����ӹ��������Ͷ����ṩ������Ϣ�����������ƶȡ���Ϣ�ɼ������Ż�������Ϣ�г������Ų�Ʒ�ͷ������ż�ܵȷ��棬Ŀ�����ڱ�����Ϣ����Ȩ��Ļ����ϣ��������Ƶ��ƶ��밲�ţ��ٽ�����ҵ������չ��

�������������ϵ�������ƶȰ��š�������Ϣ�ļ�¼���ɼ�����¶���ơ��ɼ��ͷ���������Ϣ�Ļ������г����š�������ơ������������ŵȸ�����������С��ϵ������Ŀ�����γ����õ�������û�����

����

����������ҵģʽ

���������ͻ�ʶ�𡢿������÷��գ��������ù����Ļ

�������Ż���ͨ�������ռ������������桢�ӹ���Ȼ�ˡ����˼�������֯��������Ϣ���������ṩ���ñ��桢����������������Ϣ��ѯ�ȷ����������ͻ��жϡ��������÷��գ��������ù����Ļ������ҵ�ij��֣��ܹ������Ա˴����õȼ����˽⣬������õĽ�����ҵ�����Ȼ��

��������ҵ��Ҫ������ҵ������������������Ҫ����������������ʱ��������һ��������/�����̣�Ϊ�˷�����ҵ�����ΥԼ���������䱳�������ã����ʹ�����Ż����ij��֡����Ż���������ҵ����˵ı�����������ʷ���ݣ����������õȼ��������������ñ��档�����к������̾ݴ˾����ǷŴ���������ҵ������

����

�����ҹ�����ҵ��չ����

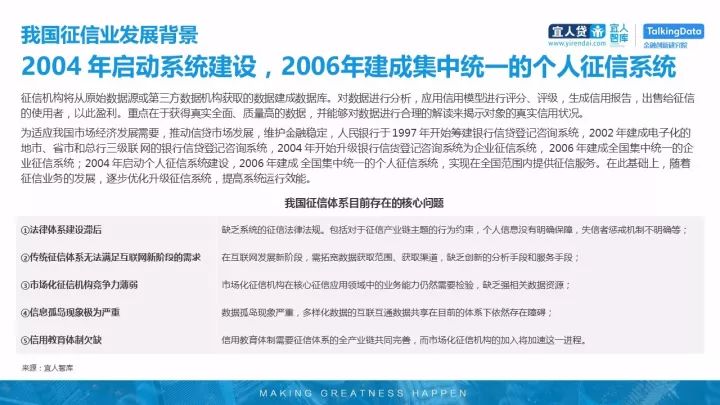

����2004 ������ϵͳ���裬2006�꽨�ɼ���ͳһ�ĸ�������ϵͳ

�������Ż�������ԭʼ����Դ����������ݻ�����ȡ�����ݽ������ݿ⡣�����ݽ��з�����Ӧ������ģ�ͽ������֡��������������ñ��棬���۸����ŵ�ʹ���ߣ��Դ�ӯ�����ص����ڻ����ʵȫ�桢�����ߵ����ݣ����ܹ������ݽ��к����Ľ������ʾ�������ʵ����״����

����Ϊ��Ӧ�ҹ��г����÷�չ��Ҫ���ƶ��Ŵ��г���չ��ά�������ȶ������������� 1997 �꿪ʼ�ィ�����Ŵ��Ǽ���ѯϵͳ��2002 �꽨�ɵ��ӻ��ĵ��С�ʡ�к����������� ���������Ŵ��Ǽ���ѯϵͳ��2004 �꿪ʼ���������Ż��Ǽ���ѯϵͳΪ��ҵ����ϵͳ�� 2006 �꽨��ȫ������ͳһ����ҵ����ϵͳ��2004 ��������������ϵͳ���裬2006 �꽨�� ȫ������ͳһ�ĸ�������ϵͳ��ʵ����ȫ����Χ���ṩ���ŷ����ڴ˻����ϣ���������ҵ��ķ�չ�����Ż���������ϵͳ�����ϵͳ����Ч�ܡ�

����

����CHAPTER 1

�����й����������г���չ��������

����

����

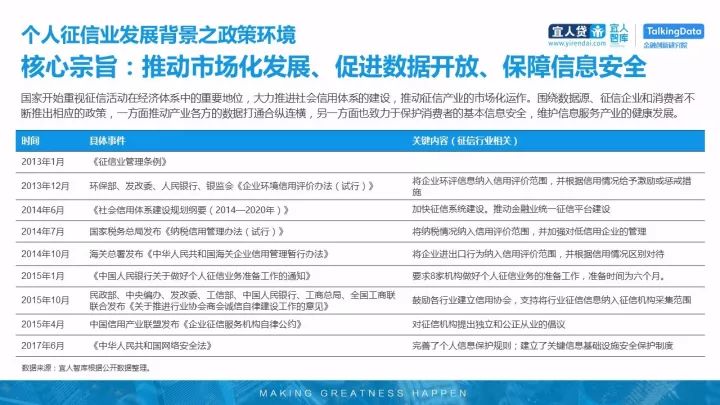

������������ҵ��չ����֮��չ����

����������30�꣬�й�����ҵ�������г�����չ�Ĺؼ�ʱ��

����

������������ҵ��չ����֮������

����������ּ���ƶ��г�����չ���ٽ����ݿ��š�������Ϣ��ȫ

�������ҿ�ʼ�������Ż�ھ�����ϵ�е���Ҫ��λ�������ƽ����������ϵ�Ľ��裬�ƶ����Ų�ҵ���г���������Χ������Դ��������ҵ�������߲����Ƴ���Ӧ�����ߣ�һ�����ƶ���ҵ���������ݴ�ͨ�������ᣬ��һ����Ҳ�����ڱ��������ߵĻ�����Ϣ��ȫ��ά����Ϣ�����ҵ�Ľ�����չ��

����

������������ҵ��չ����֮��۾��û���

����������ҵ���ؾ��ף������ѽṹ�±��

���������й����ò����³�̬���й�����Ҳ������ת�͵Ĺؼ��ڡ��������ѽṹ�ɻ����͡�����������Ϊ�������������Ϊ���������ӶԾ��÷�չ�Ĺ���������������ҵ���й����õ�֧�����ý����ϼӴ�2016�꣬�ҹ�GDP������Ϊ6.7%�����е�����ҵ������Ϊ58.2%��ͬ������4.5���ٷֵ㣬��Ϊ�����������������������������

����

������������ҵ��չ����֮������������

����������+�˹������ƶ����ż�����ϵ���ٷ�չ

����Ŀǰ���ҹ������ݵļ���Ӧ�÷����Ѿ߱�һ����������չDZ�������г��ռ���������������˼�����֧�ţ����������ڹ�ģ��ά�Ⱥ�ģ�͵ĵ����Ż������г���Ľ����������ݺ��Ƽ�������˼�������Ϊ�������������Ź�˾ͻ�ƴ�ͳƿ������Ҫ�ֶΡ������������������ں϶�Դ���ݣ��������ѧϰ��Ԥ��ģ�ͺͼ���ѧϰ�IJ��ԣ��Ż��㷨��ģ����ϵ��

����

������������ҵ��չ����֮�����������ѽ���

�������ѽ��ڣ���ͳ�����뻥�������ڲ�������

����

������������ҵ��չ����֮������������������

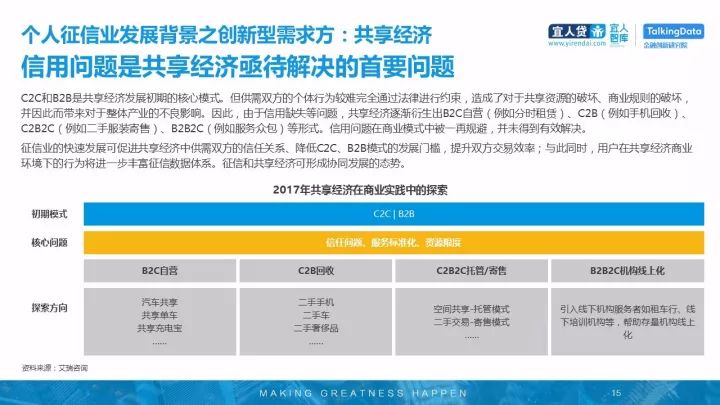

�������������ǹ�������ؽ���������Ҫ����

����C2C��B2B�ǹ������÷�չ���ڵĺ���ģʽ��������˫���ĸ�����Ϊ������ȫͨ�����ɽ���Լ��������˶��ڹ�����Դ���ƻ�����ҵ������ƻ�������˶��������������ҵ�IJ���Ӱ�졣��ˣ���������ȱʧ�����⣬����������������B2C��Ӫ�������ʱ���ޣ���C2B�������ֻ����գ���C2B2C��������ַ�װ���ۣ���B2B2C����������ڰ�������ʽ��������������ҵģʽ�б�һ�ٹ�ܣ���δ�õ���Ч�����

��������ҵ�Ŀ��ٷ�չ�ɴٽ����������й���˫�������ι�ϵ������C2C��B2Bģʽ�ķ�չ�ż�������˫������Ч�ʣ����ͬʱ���û��ڹ���������ҵ�����µ���Ϊ����һ���ḻ����������ϵ�����ź������ÿ��γ�Эͬ��չ��̬�ơ�

����

������������ҵ��չ����֮����������

����2018�깲������/GDP������1.67%

���������ڹ�����Ʒ+��������������о�ķ�չDZ��

������������ͳ��������ʾ��2018���й��������ù�ģ���ﵽ�ﵽ2300����Ԫ��Լ�������14400��Ԫ����ռȫ�����������44%����2018�꣬�й���������ռ�й�GDP�ı���Ҳ��0.59%Ծ����1.67%������Ϊ��ҵ���ϵ���Ҫһ����Χ�ƹ���������ҵ��̬������Ҳ��չ��������ҵ��ֵ���ڹ�����Ʒ+��������������о�ķ�չDZ����

����

����CHAPTER 2

�����й��������ź����������ͼ�����Դ

����

����

�����й��������ź����������ͼ�����Դ

������ͳ����Դ��1�������˻�����Ϣ

�������˻�����Ϣ��Ҫ���Ĵ�����һ�DZ�ʶ��Ϣ����������֤�����ͺ�֤���������������ݱ�ʶ��Ϣ������������Ϣ��ָ�����Ա�Ȼ��������Լ���ż��Ϣ����ϵ��ʽ�ȣ�����ְҵ��Ϣ��ָ���˵�λ���Ƽ���ַ��ְҵ�����Ϣ�����Ǿ�ס��Ϣ��ָ���˾�ס��ַ����ס״���ȡ�

�����ɼ�������Ҫ��������һ�Ǵ���ᱣ�վ��������ס��������������IJɼ����ݺ�ְҵ��Ϣ��������ҵ��������˷����Ŵ�ҵ��ʱ���ɼ����˻�����Ϣ��������������ϵͳ��

����

������ͳ����Դ��2���������Ŵ���Ϣ

���������Ŵ���Ϣ��Ҫ����������һ�Ǵ�����Ϣ��ָ����ż���������ȣ��������ÿ���Ϣ��ָ���ÿ��ķ����ͻ�����Ϣ�����ǵ�����Ϣ�����ָ���Ϊ��������ĵ���������������⽻����Ϣ�������ر��¼��Ϣ��

�����ɼ���������������ϵͳ����Ϣ������Ҫ�ɸ���������Ա�����ʽ����Ϣ������������ϵͳ����������ϵͳ��ҵ�����ϴ��ȫ������ҵ���С����ֳ�����ҵ���о����ýӿڷ�ʽ���ͣ�ҵ����С��������Ϣ���ӻ��̶Ȳ��ߵIJ���ũ��������Ȳ��÷ǽӿڷ�ʽ���͡�

����

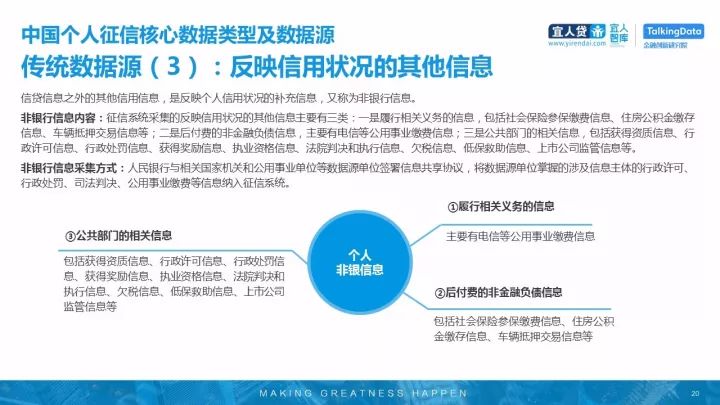

������ͳ����Դ��3������ӳ����״����������Ϣ

�����Ŵ���Ϣ֮�������������Ϣ���Ƿ�ӳ��������״���IJ�����Ϣ���ֳ�Ϊ��������Ϣ��

������������Ϣ����������ϵͳ�ɼ��ķ�ӳ����״����������Ϣ��Ҫ�����ࣺһ����������������Ϣ��������ᱣ�ղα��ɷ���Ϣ��ס��������ɴ���Ϣ��������Ѻ������Ϣ�ȣ����Ǻѵķǽ��ڸ�ծ��Ϣ����Ҫ�е��ŵȹ�����ҵ�ɷ���Ϣ�����ǹ������ŵ������Ϣ���������������Ϣ������������Ϣ������������Ϣ����ý�����Ϣ��ִҵ�ʸ���Ϣ����Ժ�о���ִ����Ϣ��Ƿ˰��Ϣ���ͱ�������Ϣ�����й�˾�����Ϣ�ȡ�

������������Ϣ�ɼ���ʽ��������������ع��һ��غ�����ҵ��λ������Դ��λǩ����Ϣ����Э�飬������Դ��λ���յ��漰��Ϣ������������ɡ�����������˾���о���������ҵ�ɷѵ���Ϣ��������ϵͳ��

����

��������������Դ����������������

����������ԭʼ����Դ�������¼������ࣺ�ٻ������������ݡ��ڵ�����Ӫ�����ݣ����ƶ�APP��װ����Ծ���ݡ����û��Ļ����������Ϊ���ݡ�����ʵ�ֻ��������Ĺ�������Դ�������Ͻ�����Ϊ���ݡ�

�������������ݲɼ���ʽ����������ƽ̨�����ŵ��罻����ƽ̨�ȿ��Ի�ȡ�����Ļ��������ݣ�����֮�������罻���ݡ������������ݡ��������ݵȾ������û���Ȩ����֮�ϻ�ã���ʽ�����û���Ȩץȡ����ҵ�Ե����ݽ����Լ����������ݿ�ȡ�

����

�������������ݿ�

�������������ݿ�Ϊ���Ż����������������ʹ�����ṩ����ץȡ���洢����������

�������������ݿ�Ϊ�г��ϵ���������ʹ�����壨�������Ż������������������ݿ�ͽ��ڻ����ȣ��ṩ���ݼ����ݵ�ץȡ���洢�ͷ����ȼ�������

����

����CHAPTER 3

�����й��������Ų�ҵ���������弰��չ��״

����

����

�����ҹ�����������Ϊ���������������ϵ

����

�����ҹ�Ŀǰ�������Ų�ҵ������

�������Σ����������ݹ�Ӧ�̡����Ѽ����ݣ��������ݡ�

�������ݹ�Ӧ��ͨ�������������۴������û����ݣ��ٽ���Щ���ݽ��м���ϴ��ͳһ��ʽ���Ϳɽ����ݹ�Ӧ�����εĻ��������Ż���ȥ���з�������Ȼ���������е����ݣ�Ҳ���Ժͱ��˺����������������ݣ����ɴ���ݹ�����ƽ̨��������������������ݹ�Ӧ�̿����ǡ�רְ����֧���������Ŵ������ȣ�Ҳ�����ǡ���ְ�����������罻ƽ̨��������վ�ȡ�

�������Σ����������Ż��������������ھ�������Ϣ���������ñ��桢�ṩ���߷�����

�����������Ų�ҵ������ؼ���һ�����봫ͳ���Ż�����ͬ���ǣ����������Ż���ҲҪ�����ݽ�����Ƚ��������ģ�ͣ��ھ�������Ϣ�����������������ñ��档���봫ͳ���Ų�֮ͬ�����ڣ�1.��Ϣ�������ͬ����Ҫ�µ�ģ�ͣ����µĽǶ��ھ�2.��������Ҫʵʱ��Ӧ�������Ҫ���������Ż����ܹ��������ݵ�ͬ�����ºͿ��ٷ������Ż�������Ӳ������˸��ߵ�Ҫ��

�������Σ�����ʹ���ߡ������ѽ��ڡ�С���Ŵ����������õȳ���Ӧ�á�

�����봫ͳ���Ż������������Ŵ�ҵ��ͬ�����������ŵ�ʹ���߸������ڡ�С���ᡢ�족��ҵ�����ѽ��ڣ�С���Ŵ��������ó�������ס�����������ס����Ƶꡢ������ij���������˶��������������Ҫ���Ӷ�Ԫ�����ŷ���

����������ҵ�ص㣺���������Ż�����Ƕ�ڱջ����ã����ź���������ҵ����

����������������������չ�Σ����������Ż���Ҳ�Ÿոյ����������г��������ʺ϶����Ļ��������Ż������档һЩ��ļ��ű������Ͻ�����ֻ��������ڲ�ҵ����������ҵ���������������Ż���������������Ҫ��һ����

����

��������������������

����2006��3�£����б�������й��������������й����������������ģ���Ϊֱ����ҵ��λר�Ÿ�����ҵ��������ϵͳ��������������Ϣ�������ݿ⣬�ֳ���ҵ����������Ϣ�������ݿ⣩�Ľ��衢���к�ά�����������ĵ���Ϣ�ɼ���ʽ�ǽ������С��������Ӫҵ���㣬�����ٶ��ڱ������ü�¼���������ġ��������ڻ��������չ�˾��С���Ŵ���˾����������˾�ȣ������������ݿ⡣��Щ���ڻ�����Ҫ�ȱ����Լ����յ��������ݣ�֮��������������Ŀ�չ��ѯҵ����������������Ϣ����ȫ������������ֱ�ӽ���ȫ���ĵ�Ӫҵ���㣬�������дר�ŵ��������㣬ʹ���������ľ�����Ӫ�ɱ��ͣ���������ȫ�棬�������ײ������ơ�

����

�������������������IJ�Ʒ����������

�����������ñ����Ǹ�������ϵͳ�ṩ�ĺ��Ļ�����Ʒ��Ŀǰ���������ñ�����ݷ������ʹ��Ŀ�IJ�ͬ����Ϊ4���汾��Ϊ������Ϊ���������Ż�����������а棬�����Ľ��������б�����Ϣ����������棻���������߱��˲�ѯ����ĸ��˰棨����ɫ��ʽ���Լ�������ϸ�棨��ɫ��ʽ����Ϊ������������������棻������ϵͳ����ʹ�õ��������İ档�������ñ���Ļ������ݰ���������ͷ�����˻�����Ϣ���Ŵ�������Ϣ��������Ϣ��������Ϣ����ѯ��¼�ͱ���˵������ͬ�汾�����ñ�����������ݸ��в��ء�

����

�������������������ĸ�����Ⱥ��Χ��Ȼ��խ

����2015��ף�������������������¼��Ȼ�˹�ģ8.8�ڣ������ü�¼��Ⱥ��ģ3.8�ڣ�����Ԥ��2017�����¼��Ȼ�˹�ģ�������ﵽ9.2�ڡ��Ŵ���¼���������ﵽ4.4�ڣ��������˿ڸ����������������Ȼ�нϴ��ࡣ

����

������Ӫ���Ż��������ҹ�������ϵ����Ҫ����

��������Ŀǰ������������Ⱥ���Ƿ�Χ��Ȼ���ޣ����ݻ�ȡ��ΧҲ���ھ����ԡ��ڻ��������úͻ��������ڿ��ٷ�չ�Ľ��죬���������ݱ��㷺�������ڻ�����ƽ̨֮�ϣ���Щ�����Ƿ�ӳ��������״���IJ�����Ϣ�����ֻ������ݸ����ж��û����帺ծ�ͳ���������ǿ������ݡ���ˣ���ữ������������ļ��뽫���ҹ�������ϵ����Ҫ���䡣һ�����ǣ��ҹ������г�Ŀǰ�ķ�չ����ͼ������͵��г�������һ�����ǻ��������ʵļ����������û������ڻ������˵Ŀ����ۻ����ҹ��γɡ�������������������Ϊ������������Ӫ����Ϊ�����������ĸ���������ϵ���DZ�Ȼ���ơ�

����

�������շ���һ���Ƴ٣�����ʱ�估������ڲ�ȷ����

����1997�꣬�Ϻ���������˾���������й��������������Ϻ��н��и��������Ե㡣2004�꣬ȫ������ͳһ�ĸ���������Ϣ�������ݿ⽨�ɡ�

����2015��1�·��й����������·����������ø�������ҵ����������֪ͨ����Ҫ��֥�����ù�������˾����Ѷ��������˾�Ȱ˼һ������ø�������ҵ�������������ʱ��Ϊ�����¡� ����ֹĿǰ����������������δ�·���

����

�����˼���������Ż�����չ�Ƚ�

����

�����г������Ż����IJ�Ʒ����������

������ҵ��Χ�����й��г������Ż�����������Ҫ�����ŷ�������ݷ�����������ɡ������ŷ����棬���˰������ȷ�ʽ��ȡ�����ѯ���⣬���Ż�����������ض�����������ȶ��Ʊ��棬���ṩ���š��Ŵ����������Ž��������������ط��������ݷ����棬���Ż����������������յ�������ԴΪ��ҵ�ṩ��ҵ���߷��������֧�֣��������������������ݴ�������Ϊ��ҵ�ṩ�����ھ�������ϴ��������ط���

����

�����г������Ż������ľ�������

�����й��г�������DZ����Ŀ���ã������պ����г��������г��ķ�չ����Լ������г��������ԣ������г�һ����һ���߶ȼ��е��г����ڼ��ҵ��г������У��г������Ż��������г���������Ҫ�ĺ��ľ��������������¼��㣺

����1.���ݻ�ȡ��������Դ��������

�������ݻ�ȡ�ĺ��ķ�ʽ����������Դ�������������������ڹɶ�������Ĺ�����ҵ�����ݻ�ȡ�������Լ������Ĺ������ݵ����������ȡ���ܴ�̶���ȡ���ڻ����ɶ������������������Ͳ�ҵ����Ȩ��ͬʱ���������������ݵ������������Ҳ��Ӱ��������ҵ���ݻ�ȡ��������Ҫ���档

����2.���շ�������������ģ�Ϳ�������

���������ݻ����ϣ����Ż������շ������������ֵ�ȷ��ֱ��Ӱ��ʹ�÷��ķ��ա�����һ����Ҳ�ܴ�̶�ȡ�������Ż����ļ�������������Ҫ���ģ������֧�ţ���֧�ֻ���ѧϰ�ȼ�������ģ�͵IJ�����֤��

����3.�����Ƽ����ϵ�µ�������Դ

�����ҹ�δ��������ϵ����ʼ��ʵ�������Ƶļ����ϵ���Ƿ�����������г����Ψһ��������������ռ�ݺ��IJ���������г���λ���ڼ��ҵ��г������л�ȡ����Ȩ��������������ֻ��Χ�Ʋ�ҵ����Ե�ṩ����֧�ֻ�������ֵ�������ռ�ֵ��������ҵδ���ڲ�ҵ���еĵ�λ����ҵģʽ��

����4.ӯ��ģʽ��Ӧ�ó������ؿ�

������ȷ��ӯ��·����֧����ҵδ����չǰ�������������ߵ����������ڻ������ŷ����������ʸ��١���ʾ������թ����ֵ����ռ�ı���Խ��Խ���ṩ�����Եķ����֧����ҵ�����ŷ����������ߵĸ�Զ��

����

����CHAPTER 4

������ɽ֮ʯ��������������г���չģʽ�о�

����

����

����������ҵ�Ĵ�ģʽ��

�����г���������ҵЭ�ᡢ�������źͻ�Ͼ�Ӫ

����

����������������������������

�����������г��������Ӽ��Ҿ�����ϸ�������ͷ¢��

���������������Ŵ�ҵ��ʮ�ַ��������������ǿ�ң���˲����������г����ķ�ʽ����˽�����Ż���ͨ����ȫ�������ṩ�����ʵķ��������������г�������90����ķ�չ���Ⱥ����˿��ٷ�չ�ڡ����������ڡ����������ڡ�������չ��4���Σ����۷�ʱ�ڵ�2000��һ������ݱ�������ھ�ͷ¢�ϵ��г��ṹ��

�����ڸ�������������Experian�����������Equifax�����ɷƣ���Trans Union������������Ϊ��������Experianռ��ҵ��ݶ��������ҵ����������Dun & Bradstreet���˰��ϣ�һ�Ҷ���Ľṹ��������������������Moody's���µϣ���Standard & Poor's�����գ���Fitch Rating�������������ҹ�˾������֮�⣬����400��������Ի�רҵ�����Ż�����������Щ��ͷ��

����

�����������г���������������Ϣ������ϵ�����Ƶļ��������ϵ

�����ڸ��������г�����Experian��Equifax��TransUnion����������ž�ͷ�����˳���һ��������������������г��ݶ�����ݱ�ͳһ���棬Consumer Data Industry Association��CDIA���ƶ���Metro 1��Metro 2�����ֱ���������Ϣ�ı����ݸ�ʽ�������ݷ����棬FICO��ZestFinance�ֱ���Ϊ��ͳ����ģʽ�ͻ���������ģʽ�Ĵ�����Ϊ�������Ź�˾�ṩ����ģ�͵�֧�֡�

���������������ŵļ����ϵ��Ϊ������ܡ�˾����ܺ���ҵ���ɡ���������ó��ίԱ�ᣨFTC�������ܸ������Ź�˾�����ñ���ҵЭ�ᡢ�����������ṩ�ߺ�ʹ���ߣ����������ϵͳ��The Federal Reserve System�����������л�����������ݷ�Ժ������ط��������л���ʵʩ˾����ܡ�����������ֱ�Ӳ������ŷ���ҵ�ľ�����ͨ���䲼�����ͼ������������ҵ�ķ�չ������Ϊֹ�����������Ѱ䲼17����ط��ɡ�

����

�����ձ���ȡ��ҵЭ��Ϊ����������ģʽ

�����ձ���Э���ƣ����ձ����������г�������Э�ṹ��

���������������ѽ��ڿ��ٷ�չ�ı����£��ձ�����ҵͬ���õ��˷�չ���������ڼ����ϸ���û���Ϣ���ܹ涨���γ�������ҵЭ��Ϊ����������ģʽ��

�����ձ��ĸ��������г�������Э�ṹ�ɣ��ձ����и���������Ϣ���ģ�BIC����ȫ�������Ŵ��������ϻᣨJICC�����ձ�����������Ϣ������CIC������Ҫ���ŷ���Ľ��ڻ�������Ҫ��ΪЭ���Ա���ϱ��Լ�ӵ�е��������ݣ�����ҵЭ�Ḻ�����ϡ�����Э�����Է���������Ϣ������һ������ƽ̨�����Ա�ṩ���Ų�ѯ����ͬʱ��ȡһ��������ά��Э�������Ӫ��

�����ӹ�����˵����Щ������Ҫ���ӵ���������Ŧ�����ã�������Ա��λ���͵�������Ϣ¼�����ݿ⣬������¼����Ϣ���Ա��λ�������������н����������Ŵ�����ؾ��ߵIJο���������˵���ձ����Ż������ϸ�֤������˽������´�������ҵ���Ҳ�����Ӯ��ΪĿ�ġ�

����

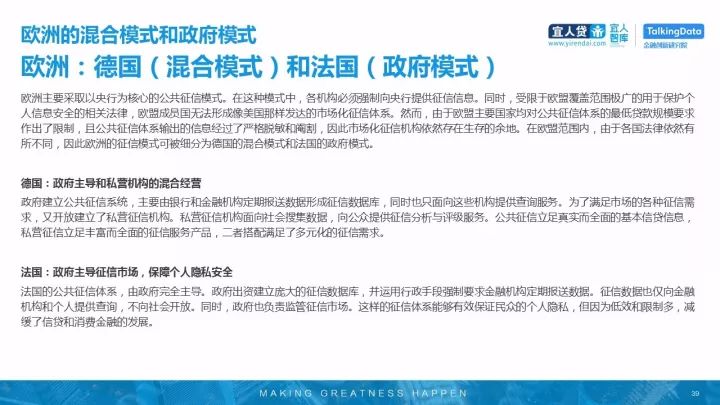

����ŷ�Ļ��ģʽ������ģʽ

����ŷ�ޣ��¹������ģʽ���ͷ���������ģʽ��

����ŷ����Ҫ��ȡ������Ϊ���ĵĹ�������ģʽ��������ģʽ�У�����������ǿ���������ṩ������Ϣ��ͬʱ��������ŷ�˸��Ƿ�Χ��������ڱ���������Ϣ��ȫ����ط��ɣ�ŷ�˳�Ա�����γ�����������������г���������ϵ��Ȼ��������ŷ����Ҫ���Ҿ��Թ���������ϵ����ʹ����ģҪ�����������ƣ��ҹ���������ϵ�������Ϣ�������ϸ��������˸����г������Ż�����Ȼ�����������ء���ŷ�˷�Χ�ڣ����ڸ���������Ȼ������ͬ�����ŷ������ģʽ�ɱ�ϸ��Ϊ�¹��Ļ��ģʽ�ͷ���������ģʽ��

�����¹�������������˽Ӫ�����Ļ�Ͼ�Ӫ

��������������������ϵͳ����Ҫ�����кͽ��ڻ������ڱ��������γ��������ݿ⣬ͬʱҲֻ������Щ�����ṩ��ѯ����Ϊ�������г��ĸ������������ֿ��Ž�����˽Ӫ���Ż�����˽Ӫ���Ż�����������Ѽ����ݣ������ṩ���ŷ�������������������������ʵ��ȫ��Ļ����Ŵ���Ϣ��˽Ӫ��������ḻ��ȫ������ŷ����Ʒ�����ߴ��������˶�Ԫ������������

�����������������������г������ϸ�����˽��ȫ

���������Ĺ���������ϵ����������ȫ�������������ʽ����Ӵ���������ݿ⣬�����������ֶ�ǿ��Ҫ����ڻ������ڱ������ݡ���������Ҳ������ڻ��������ṩ��ѯ��������Ὺ�š�ͬʱ������Ҳ�����������г���������������ϵ�ܹ���Ч��֤���ڵĸ�����˽������Ϊ��Ч�����ƶ࣬�������Ŵ������ѽ��ڵķ�չ��

����

����CHAPTER 5

�����й����������г���ģ���㼰Ӱ�����ط���

����

����

�����й����������г���ģ���ռ����

����2016�����������г���ģԼΪ145����Ԫ

�����������Experian�������ɷƣ�Equifax����ȫ����TransUnion������������Ҫ��3�һ����� 2015-2016������Ӫ���ۺϹ���87.21��91.85����Ԫ������BCG2015�����ű��棬2013��������ҵռ��63.5%���г��ݶ�������������г���������ƣ�ͷ����������ѻ����ȶ�����ô2015-2016�����������г���ģ�ֱ�Ϊ137.34��144.58��Ԫ��ͬ������5.3%��

����

�����г�DZ���������������г���Ծ�����Ե�������

�����Ա������г����й�ӵ�и�δ�Ӵ���û��������������IJ�ѯ���ü۸��û���Ծ�ȸ��ͣ������˾��ֿ��������Ŵ���ģ����

�����й��˿�ԼΪ�����˿ڵ�4.3�����˾��ֿ�����Ϊ0.34���������Ľ�1/9�������Ŵ���ģ1/5��2016 ��1�¿�ʼ��ÿ���3������շѱ��ɴ�ǰÿ��25Ԫ������10Ԫ��ͨ����������ѯ��ÿ��ǰ2�ε���̨��ѯ����ʵ����ѡ���߷�����������1/6��

����

�����й�ʵ�������г���ģΪ134.2�ڣ�DZ���г��ռ䳬��4000��

�����������������г���ģ�����Ǹ������������г��ĺ��ı��������������й��г���ģ��

�����й������г�DZ�ڹ�ģ=������ģ*���й��˿�/�����˿ڣ������ļ��裺�����г��˾���ֵ��ͬ����Ծ����ͬ�������Ż����ṩ�������ˮƽ��ͬ��

�����й������г�ʵ�ʹ�ģ=������ģ*���й��˿�/�����˿ڣ�*���й��������Ż�Ծ��/�����������Ż�Ծ�ȣ������ļ��裺���Ż����ṩ�������ˮƽ��ͬ�����⣬��Ծ���������˾��ֿ�����ֵ���˾������Ŵ�����ֵ�ľ�ֵ��������

����

����2020���й����������г������ģ�ﵽ341.5��Ԫ

�����ҹ����������г�δ��4�긴�����������ﵽ26.3%��Ԥ��2020���й����������г������ģ�ﵽ341.5��Ԫ��

�������ߵ��ƶ����á������ݼ��˹����ܵȼ�����ϵ�����ơ����ѽ��ڼ��������õ������ҵ�Ŀ��ٷ�չ�������ҹ������г������ĺ����ƶ�����

���������ͬʱ�����շ��ŵ�ʱ�䡢���ѽ�������ĺϹ滯��Ӫ�Լ�ȫ��ҵ�������û�������Ϣ��ȫ�����ӳ̶ȣ�Ҳͬ����Ӱ����ҵ�ķ�չ��

����

����Ӱ����ҵδ����չ�ġ��ٽ�������

���������������ƶ���ҵ�ķ�չ������Ŀǰ����ҵ��״��������Ϊ����ά�����ڻ����ƶ�������ҵ���Ƚ������Է�չ��������&���簲ȫ&������Ϣ����������ط��ɷ���Ĺ滮�䲼����������ƶ�����ؾ�������Ľ���֮�У���Ӧ�ó����ĽǶȿ������ѽ����Ǵٽ�����ҵ��չ�ĺ����ƶ��������������Ǹ���������ȫ��������Ļ����γɺ��������û����ڸ������õ����ӣ���Ҫ�����ҵ���������ڵ�Ŭ����

����

����Ӱ����ҵδ����չ�ġ���Լ������

�������������շ��ŵ�һ���Ƴ٣����Դ���������棬һ�����Ǽ�ܺʹ��»������ڡ����š�ҵ��������������ͳһ����һ����������������ϵ�����ݹµ��͡���������ݣ������γɸ���ȫ���������ϵ��

���������Payday Loan��ҵ��ĸ������Լ�Ұ�������������IJ���Ӱ�죬���״������������ѽ�����ҵ����ĸ������ۣ�����Ӱ�쵽������߶������ѽ��ڴ�����̬�ĸ������ۣ�������Ӱ�쵽����ҵ��ķ�չ��

���������������û���Ϣ�Ĺ����ھ����ҵ�����������û���Ϣ�ı���������������������Ż�����ȫ����ƣ����ߴӻ�ɫ��Ϲ滯��չ����������ɵĹ������⡣

�����������ض����ܵ������յijٷ�����������ҵ��Ļ�����չ��

����

����CHAPTER 6

�����й����������г���չ���Ƽ�ģʽ̽��

����

����

�����й����������г���չ���Ƽ�ģʽ̽��

�������շ���һ���Ƴ٣�����֮·��Ȼ��������ì��

����1997�꣬�Ϻ���������˾���������й��������������Ϻ��н��и��������Ե㡣2004�꣬ȫ������ͳһ�ĸ���������Ϣ�������ݿ⽨�ɡ�

����2015��1�·��й����������·����������ø�������ҵ����������֪ͨ����Ҫ��֥�����ù�������˾����Ѷ��������˾�Ȱ˼һ������ø�������ҵ�������������ʱ��Ϊ�����¡� ����ֹĿǰ����������������δ�·���

����2017��4�£������������Ź����֡��������м��Ź��ʽ��ڹ�˾��APEC�������»��ڱ�����ͬ�ٰ조������Ϣ���������Ź������������ֻᡣ

����������������ŷ�չ����ԭ�����㹲ʶ��

��������ԭ�ٵ��������ŵĶ�����ԭ�����Ż�еĹ�����ԭ��͢۸�����Ϣ��˽Ȩ�汣��ԭ��

������㹲ʶ������ȷ�������Ÿ���ڸ������Ż�����Ӧ̫��ɢ�����ż�Ӧ�ϸ߽��ϣ�������Ӧ��������ϵ���ȷ�ԣ������Ż����������ÿͻ���Ϣ�������Ų�Ʒ���ó�����Ҫ�������Ŵ�����

��������Ŀǰ������ԭ�������ʶ���������߶��ڸ������Ż����ķ��Ƽ����Ҫ����ôĿǰ�ĺ��IJ�����ҵ��ಢ�����ϼ��Ҫ��

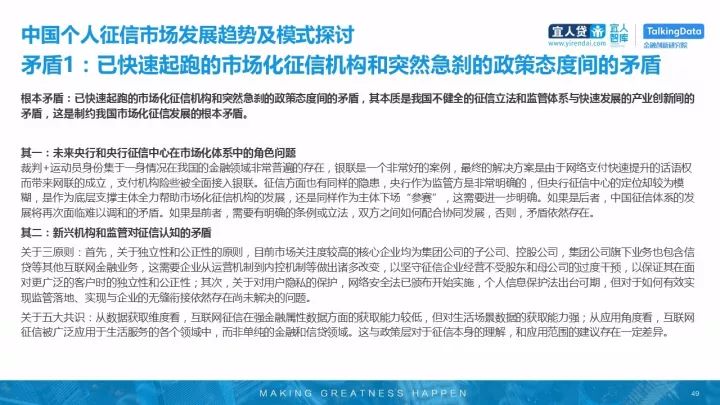

����������ҵ������֮��������ì�ܣ�

����1.�ҹ�����ȫ�����������ͼ����ϵ����ٷ�չ�IJ�ҵ���¼��ì�ܣ�������Լ�ҹ��г������ŷ�չ�ĸ���ì�ܣ���������ѿ������ܵ��г������Ż�����ͻȻ��ɲ������̬�ȼ��ì�ܣ�

����2.���Ź��������ݹµ����ì�ܣ��䱾���Ǹ�������ҵ�Գ���ϵ�ķ�չ��״��������ҵ�����ԡ�������Ҫ��֮���ì�ܡ�

����

����ì��1���ѿ������ܵ��г������Ż�����ͻȻ��ɲ������̬�ȼ��ì��

��������ì�ܣ��ѿ������ܵ��г������Ż�����ͻȻ��ɲ������̬�ȼ��ì�ܣ��䱾�����ҹ�����ȫ�����������ͼ����ϵ����ٷ�չ�IJ�ҵ���¼��ì�ܣ�������Լ�ҹ��г������ŷ�չ�ĸ���ì�ܡ�

������һ��δ�����к����������������г�����ϵ�еĽ�ɫ����

��������+�˶�Ա���ݼ���һ��������ҹ��Ľ�������dz��ձ�Ĵ��ڣ�������һ���dz��õİ��������յĽ����������������֧�����������Ļ���Ȩ�����������ij�����֧��������Щ��ȫ��������������ŷ���Ҳ��ͬ����������������Ϊ��ܷ��Ƿdz���ȷ�ģ��������������ĵĶ�λȴ��Ϊģ��������Ϊ�ײ�֧������ȫ�������г������Ż����ķ�չ������ͬ����Ϊ�����³���������������Ҫ��һ����ȷ������Ǻ��ߣ��й�������ϵ�ķ�չ���ٴ��������Ե��͵�ì�ܡ������ǰ�ߣ���Ҫ����ȷ��������������˫��֮��������Эͬ��չ������ì����Ȼ���ڡ�

������������˻����ͼ�ܶ�������֪��ì��

����������ԭ�����ȣ����ڶ����Ժ����Ե�ԭ��Ŀǰ�г���ע�Ƚϸߵĺ�����ҵ��Ϊ���Ź�˾���ӹ�˾���عɹ�˾�����Ź�˾����ҵ��Ҳ�����Ŵ�����������������ҵ������Ҫ��ҵ����Ӫ���Ƶ��ڿػ��Ƶ��������ı䣬�Լ���������ҵ��Ӫ���ܹɶ���ĸ��˾�Ĺ��ȸ�Ԥ���Ա�֤������Ը��㷺�Ŀͻ�ʱ�Ķ����Ժ����ԣ���Σ����ڶ��û���˽�ı��������簲ȫ���Ѱ䲼��ʼʵʩ��������Ϣ��������̨���ڣ������������Чʵ�ּ����ء�ʵ������ҵ�����ν���Ȼ������δ��������⡣

�����������ʶ�������ݻ�ȡά�ȿ���������������ǿ�����������ݷ���Ļ�ȡ�����ϵͣ�������������ݵĻ�ȡ����ǿ����Ӧ�ýǶȿ������������ű��㷺Ӧ�����������ĸ��������У����ǵ����Ľ��ں��Ŵ������������߲�������ű��������⣬��Ӧ�÷�Χ�Ľ������һ�����졣

����

����ì�ܶ������Ź��������ݹµ����ì��

����ì�ܶ������Ź��������ݹµ����ì�ܣ��䱾���Ǹ�������ҵ�Գ���ϵ�ķ�չ��״��������ҵ�����ԡ�������Ҫ��֮���ì�ܡ�

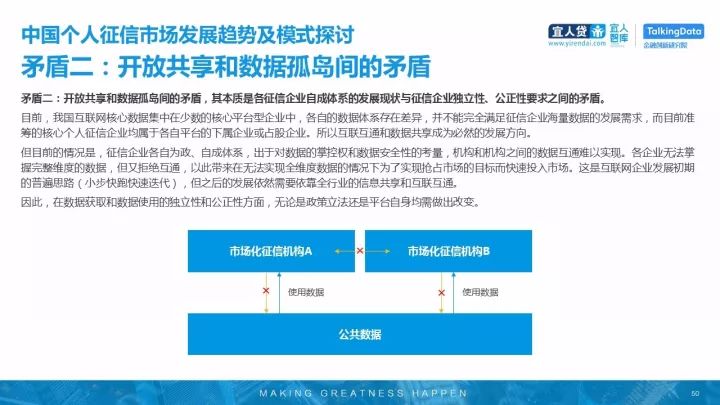

����Ŀǰ���ҹ��������������ݼ����������ĺ���ƽ̨����ҵ�У����Ե�������ϵ���ڲ��죬��������ȫ����������ҵ�������ݵķ�չ����Ŀǰ��ĺ��ĸ���������ҵ�����ڸ���ƽ̨��������ҵ��ռ����ҵ�����Ի�����ͨ�����ݹ�����Ϊ��Ȼ�ķ�չ����

������Ŀǰ������ǣ�������ҵ����Ϊ�����Գ���ϵ�����ڶ����ݵ��ƿ�Ȩ�����ݰ�ȫ�ԵĿ����������ͻ���֮������ݻ�ͨ����ʵ�֡�����ҵ����������ά�ȵ����ݣ����־ܾ���ͨ���Դ˴�������ʵ��ȫά�����ݵ������Ϊ��ʵ����ռ�г���Ŀ�������Ͷ���г������ǻ�������ҵ��չ���ڵ��ձ�˼·��С�����ܿ��ٵ���������֮��ķ�չ��Ȼ��Ҫ����ȫ��ҵ����Ϣ�����ͻ�����ͨ��

������ˣ������ݻ�ȡ������ʹ�õĶ����Ժ����Է��棬������������������ƽ̨�������������ı䡣

����

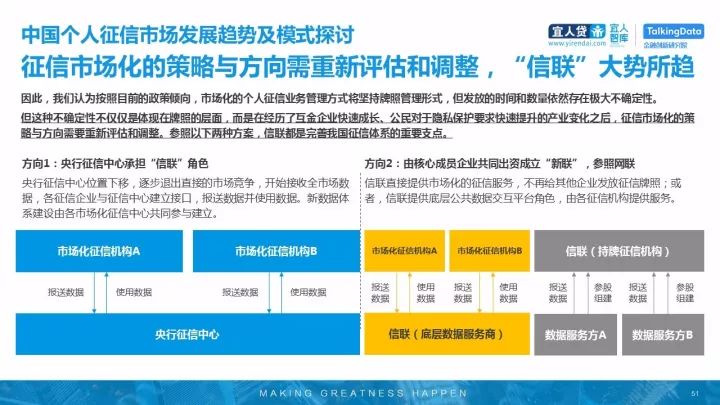

���������г����IJ����뷽�������������͵����� ����������������

������ˣ�������Ϊ����Ŀǰ�����������г����ĸ�������ҵ�������ʽ��������չ�����ʽ�������ŵ�ʱ���������Ȼ���ڼ���ȷ���ԡ�

���������ֲ�ȷ���Բ����������������յIJ��棬�����ھ����˻�����ҵ���ٳɳ������������˽����Ҫ����������IJ�ҵ�仯֮�������г����IJ����뷽����Ҫ���������͵����������������ַ������������������ҹ�������ϵ����Ҫ֧�㡣

����

������ҵ��չ����

���������г�������֧���г���������ʹ�㣬���ݹµ���������ϵ�����ơ���ܻ�����������������������������Э���ȵȣ��Ҽ������Ҳ��Ϊ�������С���Ŀǰ������£���������ƽ�˳���������Ų���Ȼ�ӿ졣���ͬʱ������������ڷ׳�������������Ȼ�۽���С�͵Ļ��������ڻ���������ά�ȵ�������Ȼ��Ҫ��ҵ��ͷ�ͼ�ܻ���������������

�����ڴ˻���֮�ϣ�������Ϊδ���ķ�չ���ľ۽������¼��㣺

����

����

����

����˵�������а�