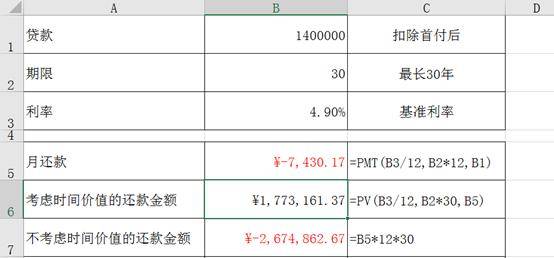

我们前面分析了房贷的基本情况,贷款140万元,期限30年,利率4.9%,通过PMT函数计算得到每月还款7430.17元。而在不考虑时间价值的情况下,我们的还款总额达到2674862.67元,接近本金的2倍。那么站在财务管理的角度看,未来还款的总现值是多少呢?这里我们要学习一个函数PV( present value,财务管理上的复利现值)。

语法:

PV(rate, nper, pmt, [fv], [type])

◾ Rate 必需。 各期利率。 例如,如果您获得年利率为 10% 的汽车贷款,并且每月还款一次,则每月的利率为 10%/12(即 0.83%)。 您需要在公式中输入 10%/12(即 0.83%)或 0.0083 作为利率。

◾ Nper 必需。 年金的付款总期数。 例如,如果您获得为期30年的贷款,每月还款一次,则贷款期数为 30*12(即 360)期。 您需要在公式中输入 360 作为 nper。

◾ Pmt 必需。 每期的付款金额,在年金周期内不能更改。 通常,pmt 包括本金和利息,但不含其他费用或税金。 例如,对于金额为 ¥100,000、利率为 12% 的四年期汽车贷款,每月付款为 ¥2633.30。 您需要在公式中输入 -2633.30 作为 pmt。 如果省略 pmt,则必须包括 fv 参数。

◾ fv 可选。 未来值,或在最后一次付款后希望得到的现金余额。 如果省略 fv,则假定其值为 0(例如,贷款的未来值是 0)。 如果省略 fv,则必须包括 pmt 参数。

◾ type 可选。 数字 0(期末) 或 1(期初),用以指定各期的付款时间是在期初还是期末,省略是默认是在期末。

计算结果:

在这里,利率是4.9%/12得到月利率,期限是30*12=360个月,PMT月还款额是7430.17,结果算得的复利现值是1773161.37元。

站在银行的角度,净现值=未来报酬的总现值-初始投资=1773161.37-1400000=373161.37,这就是银行的实实在在的利润。

下一期我们来看看银行提供的其他贷款,他们的利率到底是不是宣传的那样低。返回搜狐,查看更多

责任编辑: