1.超额收益法的评估思路

超额收益法是用归属于目标无形资产的各期预期超额收益进行折现累加以确定评估对象价值的一种评估方法。具体评估思路是先测算无形资产与其他相关贡献资产共同创造的整体收益,在整体收益中扣除其他相关贡献资产的相应贡献,将剩余收益确定为超额收益,并作为目标无形资产所创造的收益,再将收益采用适当的折现率转换成现值,或者运用一个资本化倍数,将恒定的超额收益进行资本化,以获得无形资产价值。

其他相关贡献资产一般包括流动资产、固定资产、其他无形资产和组合劳动力成本等。

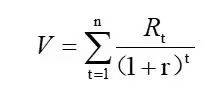

2. 超额收益法的计算公式

式中:Rt-第t年无形资产预期超额收益;

r-折现率或资本化率;

n-收益年限。

3. 超额收益法的分类

(1)单期超额收益法

单期超额收益法的超额收益是由单一期间的现金流量预测得出。这一方法仅以一期超额收益的预测评估无形资产的价值,因预测期限过短而较少被采用。

(2)多期超额收益法

多期超额收益法的超额收益使用多个期间的现金流量预测。在一般情况下,无形资产将在较长(超过一年)的时间范围内产生经济收益,因此多期超额收益法更为常用。

多期超额收益法适用于对现金流量有较大影响的无形资产或无形资产组合的情形,并且只考虑扣除该无形资产或无形资产组合的使用费用后的贡献。

4. 超额收益法的操作步骤

(1)确定超额收益

超额收益,反映无形资产对收益的贡献,具体是指如果一项或多项无形资产与相关联的资产对企业整体或资产组收益的贡献是可以分割的,贡献之和与企业整体或资产组正常收益相比后仍有剩余的收益。其收益方式主要分为三类:

1)直接收益方式。直接销售无形资产产品获取收益,著作权、计算机软件等多是直接收益方式:

2)间接收益方式。主要利用无形资产设计、制造生产出产品,通过销售无形资产产品或提供服务获取收益,专利权、专有技术、商标等多是间接收益方式;

3)混合收益方式。将上述两种收益方式混合使用。

确定超额收益需要将被评估无形资产与其他共同发挥作用的相关资产组成资产组,对资产组的预期经营业绩进行估计,并且剔除非正常项目的收益及费用,调整经营业绩预期,以便预测固定资产折旧及无形资产摊销并预测未来资本性支出,从而确定贡献资产、贡献资产贡献率,并估计贡献资产的全部合理贡献,最后从经营收益中扣除被评估无形资产以外的其他贡献资产的贡献,得出超额收益。

(2)确定收益期限

采用超额收益法评估无形资产价值时,无形资产具有获得超额收益能力的期限才是真正的无形资产收益期限。对收益期限可以采用法定年限法、更新周期法以及剩余经济寿命预测法等具体方法进行确定。

在资产评估实践中,通常依据法律或合同、企业申请书的规定确定无形资产的有效期限。

(3)确定折现率或资本化率

采用超额收益法评估无形资产价值时,折现率或资本化率就是用于将该项资产的未来超额收益转换成现值或进行资本化的比率,用以衡量获得超额收益所须承担的风险大小,可以采用风险累加法、回报率拆分法等方法进行测算。

(4)超额收益折现

被评估无形资产的超额收益是在各年年末产生或实现的,即进行年末折现。如果假设被评估无形资产的超额收益并非在每年年末产生,则应当对上述具体模型中的折现年期进行调整。

5. 超额收益法使用的注意事项

(1)超额收益与组合收益

在使用超额收益法的过程中,合理判断和计算目标无形资产所产生的超额收益至关重要。尤其要注意从组合收益中扣除来源于其他有贡献的资产的相应贡献,从而避免“多评”或“漏评”。

在应用多期超额收益法时,还须注意同一超额收益在多个预测期间是否重复归集至不同的资产,注意收益与产生收益资产的对应关系。

(2)可辨认无形资产与不可辨认无形资产的超额收益

对于不可辨认无形资产,其一旦脱离依附对象便失去了使用价值,此时应以其当前使用所产生的超额收益为基础进行评估,比如商誉;而对于可辨认无形资产,评估时可适当考虑其更大范围内的使用价值,比如商标及通用性较强的技术型无形资产等,此时的无形资产可能创造的超额收益不再简单等同于组合收益中目前该无形资产的贡献程度。

(3)超额收益法的适用情形

超额收益法在特许经营权、公路收费权、矿权等无形资产的评估中特别适用,也常用于企业合并对价分摊、商誉减值测试、可辨认无形资产减值测试等以财务报告为目的的无形资产评估。返回搜狐,查看更多

责任编辑: