来源: 研究与发展中心

2017年下半年汽车金融核心观点

整体行业预测:2017年全年汽车销售环比增速或将呈“V”型,SUV及重卡将是增长重点。

汽车零配件:国产化替代趋势明显,重点关注高附加值及盈利强的关键零配件。

行业亮点:新能源汽车增速在2017年3季度将提速,电池市场环境较差,电机电控自主化程度有待提升。智能汽车发展仍待时日。

关注二手车金融及汽车后市场机会,核心零配件供应链机会,核心零配件及新能源零配件并购机会。

一、汽车行业整体发展概况

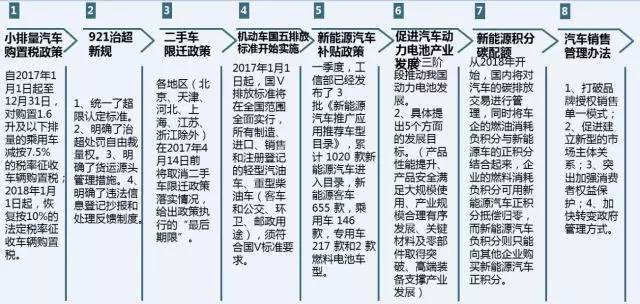

整体政策趋向利好,亦有购置税,新能源补贴退坡等负面影响。

图表1:汽车行业最新政策图

数据来源:诺亚研究根据公开资料整理

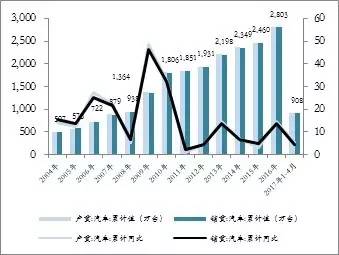

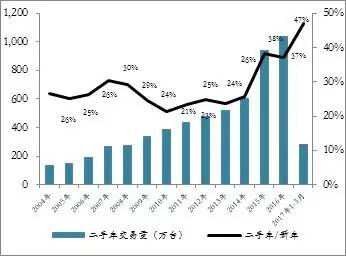

受政策退坡影响,2017年汽车整体增速将显著低于2016年,二手车增速将快于新车。

2017年1-4月,新车销售为908万台,同比增长4.58%,增速比去年同期减缓1.53个百分点。2017年1-3月,二手车销量为279万台,同比增长22.17%,增速比去年同期增长17.89个百分点。

图表2:2004年-2017年1-4月新车销量走势

图表3: 2004年-2017年1-3月二手车销量走势

数据来源:WIND,诺亚研究

汽车行业细分预测

乘用车方面:SUV仍有一定的增长潜力,但高增速不可持续;合资品牌新车型周期将一定程度上影响自主品牌的增速。

商用车方面:2017 年全年重卡销量增速或将回落,但整体仍有望维持两位数增速;关注轻卡龙头车企及发动机等核心零部件的中高端化转型。

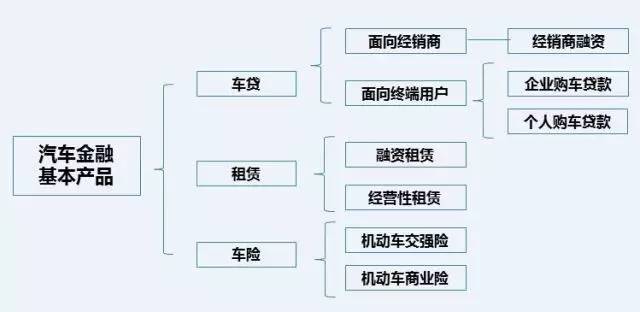

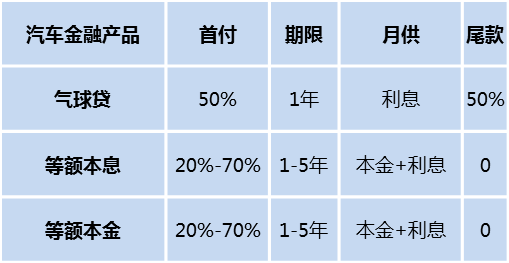

二、汽车消费金融

汽车消费金融行业玩家众多,银行及汽车金融公司系实力强大,融资租赁系将崛起。

图表4: 汽车金融产品分类及基本特征

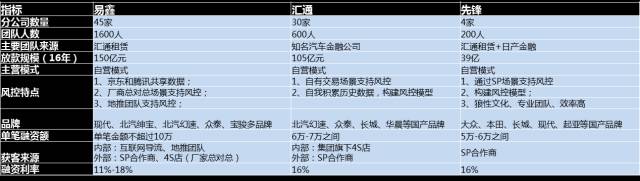

图表5:融资租赁系标杆企业特征

数据来源:诺亚研究根据公开资料整理

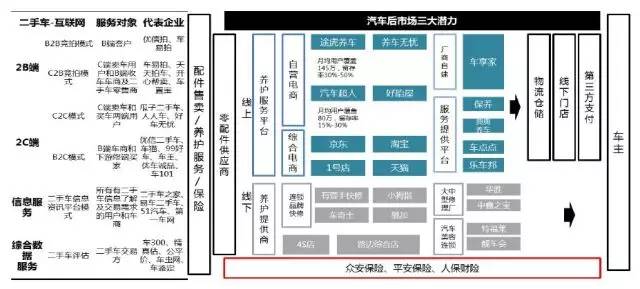

未来汽车消费金融产品创新亮点在于二手车金融及汽车后市场金融。

图表6:二手车电商系企业特征及汽车后市场三大潜力市场

数据来源:诺亚研究根据公开资料整理

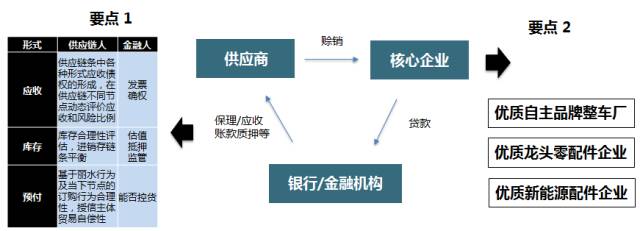

三、汽车供应链金融

主要研究核心为整车厂上游零配件行业,部分关键、高精尖、高利润产品主要依赖进口。随着自主品牌的崛起,零配件行业亦呈现出国产替代的重要趋势。

图表7:汽车重要零配件构成图

数据来源:诺亚研究根据公开资料整理

汽车供应链金融关键点在于寻找合适的核心企业,产品结构设计均衡合理。

图表8:汽车供应链金融重要关键点

数据来源:诺亚研究根据公开资料整理

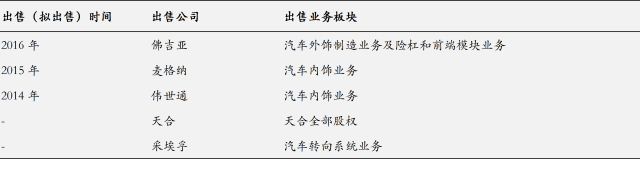

四、汽车并购金融

内资零配件企业外延并购趋势明显,未来市场空间逐步打开。

外资零部件厂商逐步战略调整,精炼公司产品组合,集中发展自身具有竞争力或者盈利空间的业务。在产业资本支持下,内资零配件企业通过外延发展获取核心技术、打通上下游、拓展销售渠道、提升产能及品牌效应。

图表9:外资出售资产及内资外延重点并购案例

数据来源:诺亚研究根据公开资料整理

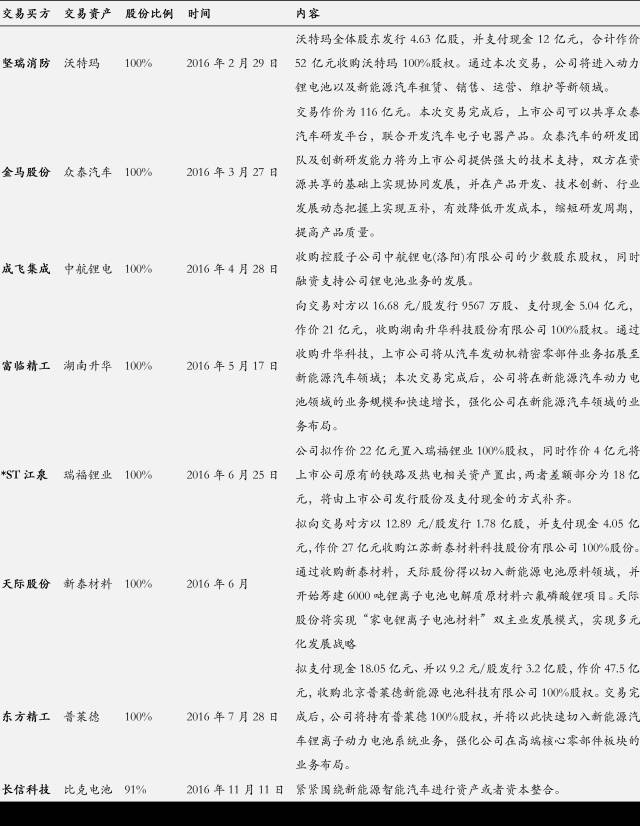

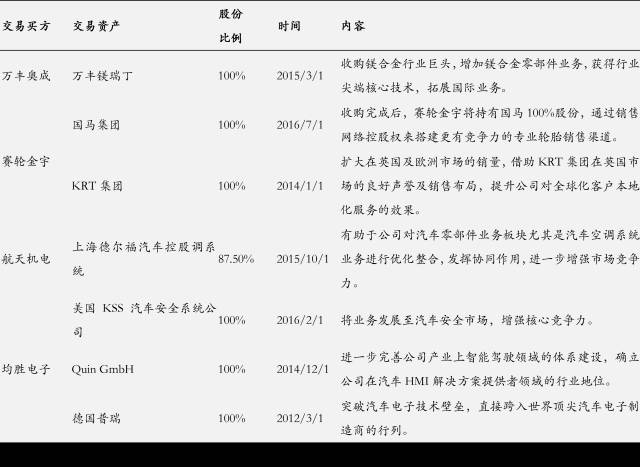

新能源汽车作为未来行业发展热点,无论整车厂抑或核心零部件企业均意图扩展相关战略业务,未来将涌现更多的并购机会。

图表10:新能源汽车重要并购案例