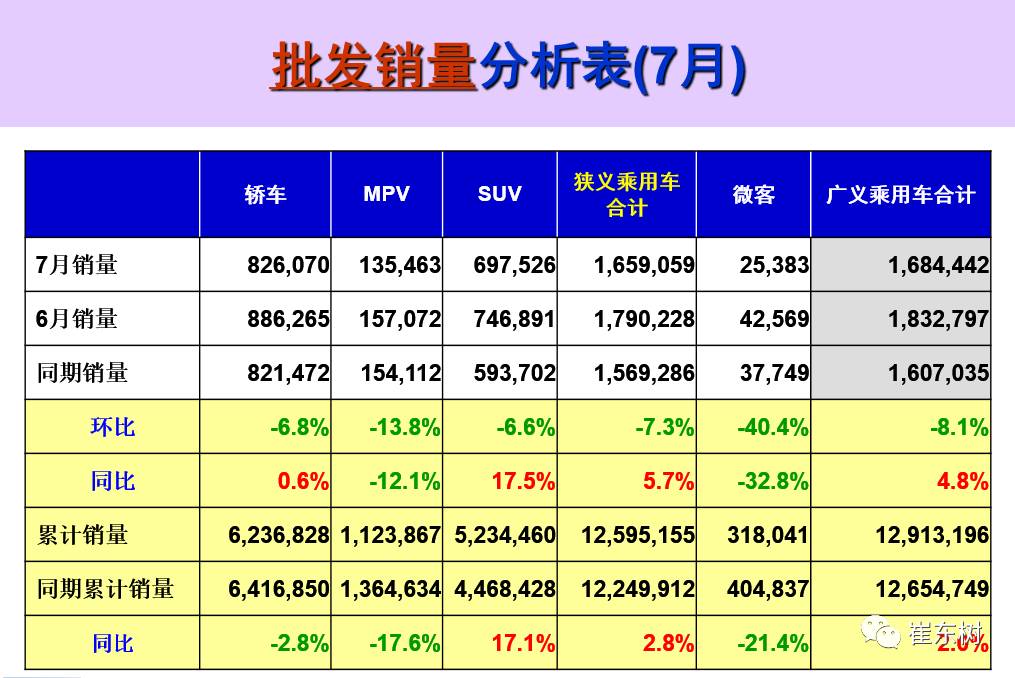

1、7月乘用车市场回顾

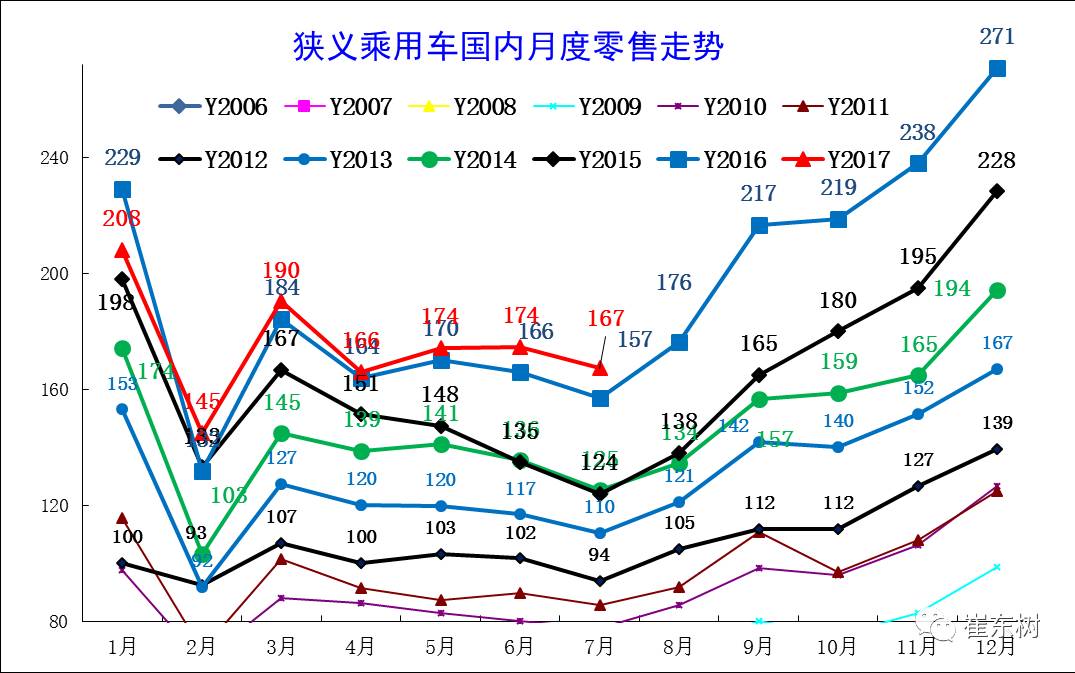

7月乘用车零售167万台,环比下降4%,同比增长6%,这既是今年同比增长最快的正常月度,也是近几年环比下降最小的月份,属于超预期增长。

7月车市回暖首先是依托全球经济温和复苏和国内经济稳中向好的大背景,近期中国总体进出口贸易也实现了汇率走强下的较快增长,加之房地产暴涨后逐步降温,居民消费心态改善,有利于车市增长。

4月初《汽车销售管理办法》的发布引起各方极大关注,2季度经销商去库存9.7万台的力度较大,7月又降低渠道库存5万台。近几个月的区域价格秩序趋于自由竞争,持续促销增大带来一定的销量释放。而7月1日是新办法实施节点,也使部分2季度购车者考虑延期到7月购车,带来一定的环比增量变化。

7月很多品牌环比6月走强,由于上半年的市场压力偏大,部分品牌希望7月的下半年开局走强,实现环比上半年更好的表现。

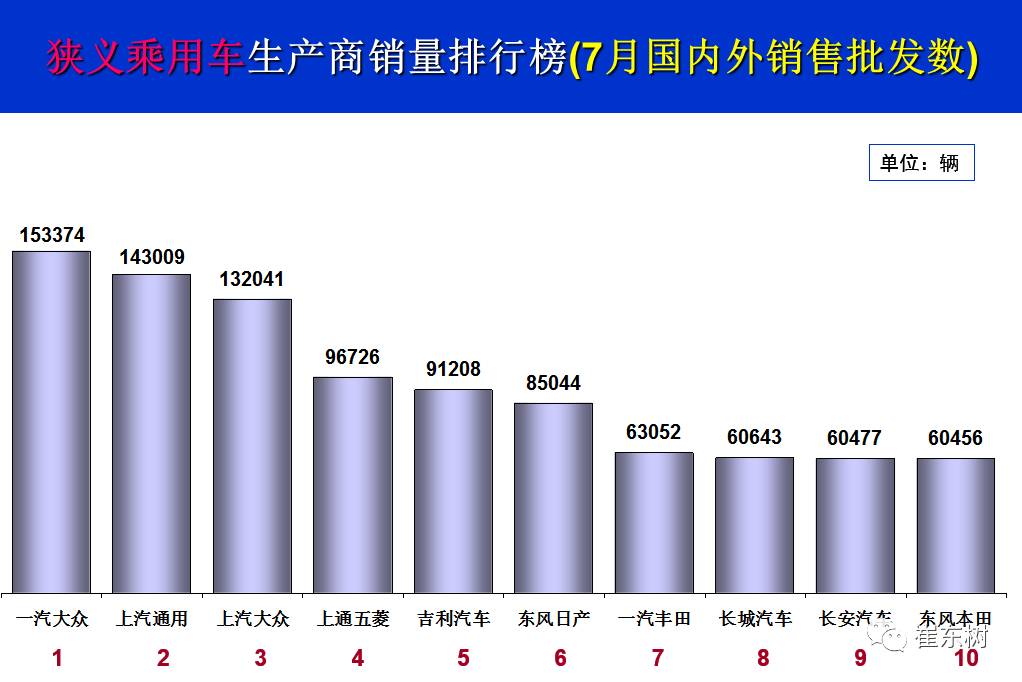

7月有20多家车企零售环比6月是增长的。7月的韩系持续回暖,零售环比6月增8%。自主品牌和德系、日系的份额同比都增长1个点以上。7月车企产销相对较强,厂家库存增7万台,为4季度旺销提早均衡生产做准备。

7月新能源车销量4.2万台,环比6月基本持平。比亚迪保持绝对引领优势。吉利、广汽乘用车等部分车企加速推出插混车型,领先于合资品牌实现普混产品的升级新突破。

2、8月市场走势

8月车市进入平稳恢复期。8月有23个工作日,厂家休假周期基本与去年相近,生产环节相对较强。8月是下半年车市的启动期,各类年型车和新品等布局加速,渠道加库存行动会提早启动,推动车市增长。

去年8月的购置税5%优惠将到期的传言推动车市零售异常走强,近日《中华人民共和国车辆购置税法(征求意见稿)》发布的关键点基本符合预期,有利于车市平稳增长。

近几个月韩系仍处持续回暖趋势,但自主新品的增量力度较好,自主品牌的SUV蓝海市场的布局逐步完善,近期向上与合资的SUV的正面交锋更具挑战性。但传祺GS8、魏品牌等7月走势都很好,也带来新的增长动力。

17年车企汽油车的油耗改善速度较慢,远未达到政策要求的从16年企业平均油耗6.7升向17年6.4升的下降幅度。在油耗压力下,车企能过快消耗前几年的油耗积分盈余,未来几个月自主车企发展新能源车的力度仍会持续加强。

3、新销售管理办法推动车市平稳增长

7月实施的新汽车销售管理办法,这也是为经销商撑腰、为消费者做主的重要政策,对近期车市产销节奏发挥作用。新汽车销售管理办法发布后引起媒体和各界广泛关注,并让购车消费者有所期待。在2季度政策发布和宣贯过程中,很多整车企业积极学习应对政策调整,实现了2季度的弱市下的经销商去库存工作,2季度经销商去库存9.7万台,努力改善了厂商关系。随着7月的新政实施,今年天气的异常少雨炎热,消费者前期的部分观望客户开始进入购买环节,经销商努力以最实惠的价格为消费者服务,因此中心城市终端价格的下滑也是近两年少有的。加之购车选择的多样化,新政也让消费者得到实惠。但很多市场的自然调节功能也不可能靠单一政策简单改变,汽车销售管理办法有利于流通领域厂商关系的和谐发展。

4、燃油车节能仍是重点

虽然英国、法国和德国的政府或政府官员有表态要在未来2040年左右停止销售燃油车。但至2040年之前仍是20年左右的燃油车重点销售期。且未来几十年的混动和插混对燃油车降低油耗的促进是至关重要的。我们不能因此放弃对传统车的节能的努力。

随着油耗积分算法的逐步收紧,依靠新能源车为传统车降油耗做大分母的效果越来越弱,而目前的车企新品油耗较1年前的新车没有明显的改善,7月乘用车新车油耗达到三阶段的90%,较16年平均水平仅改善1个百分点。目前乘用车混动推出较少,合资品牌插混新车也很少推出,自主品牌传统燃油车的增压动力主要适用SUV车型,传统轿车和MPV的节能推进缓慢,未来必然面临巨大挑战而深度调整。近期的吉利和广汽等推出插电混动车型是应对未来20年的中大型车降低油耗压力的有效手段,而且插电混动车型的电动化助力带来性能的提升,也是给消费者更好的驾驶体验,这也是车企学习的榜样。

5、日系的走强值得学习

日系车企近几年持续走强,今年份额提升2.2个点,今年日系走强有去年受益小排量优惠较少的低基数,且今年萨德事件后消费者更理性购车对日系有促进,但日系产品布局快和技术的技术扎实推进和提升,仍是学习的楷模。

近年自主和日系车企在造型和科技配置、车身尺寸、动力配置均有较大提升,效果较好。针对消费升级和年轻化趋势,日系主力车企产品线均衡发展,在抓住B级SUV机遇的同时推动小型车增量,小排量增压动力强力推进。

前期的丰田的混动产品较强,而且日系主流合资企业都推出了混动车型,随着混动车型的产业链优势,混动主力车型的价格将更加务实,这也是在没有政策补贴下的值得关注的市场化趋势。

随着油耗的压力逐步加大,各企业会选择适合消费者需求并能在成本可控下的突破,因此普混的增量趋势虽然不确定的,但随着补贴与双积分的组合压力,新能源积分压力下的插混增长趋势是值得关注的。

6、汽车是世界大集团的主要领域

根据整理过去10年的世界500强的大企业增长,中国的大企业增长主要是在证券银行保险业、采矿冶金业、建筑地产业、工业品等,这些领域的企业在世界范围达到领先地位。美国更多的是金融保险领域大集团多,中国是煤炭、石油等能源领域大集团多。而日本是汽车领域最多。

未来的世界大集团的发展将是汽车的地位日益提升。能源领域世界500强的地位下降。世界不缺一次能源,汽车的新能源化将弱化能源大集团地位,传统老牌欧美国家的殖民优势在资源领域获利较大。随着汽车改变世界,一次能源的世界大企业的优势将逐步被中国能源产业链所分流。中国汽车的新能源化也将推动中国更多制造业集团替代传统能源集团进入500强。因此中国发展新能源汽车的产业链共荣效应将会极其突出。