一、政策驱动新能源汽车行业高速增长

新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规车用燃料、采用新型车载动力装置),综合车辆动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。新能源汽车包括纯电动汽车(BEV)、增程式电动汽车、混合动力汽车(HEV)、燃料电池电动汽车(FCEV)和其他新能源汽车。目前在我国,新能源汽车主要是指纯电动汽车、增程式电动汽车、插电式混合动力汽车和燃料电池电动汽车,常规混合动力汽车被划分为节能汽车。由于燃料电池电动汽车尚未量产,国际上以混合动力和纯电动为市场主流新能源技术路线,我国发展模式则以纯电动汽车为主。

从2009年我国开始实施“十城千辆”以来,持续出台的政策红利推动新能源汽车行业的快速增长。 2012年,国务院发布的《节能与新能源汽车发展规划(2012-2020年)》提出到2020年百公里油耗降至5.0升/百公里。为了引导产业快速发展,陆续推出新能源汽车免收购置税,增加补贴,并在一线城市实施免摇号不限行等政策,逐步培育市场需求。我国新能源汽车产量经历了井喷期,由2010年239辆到2015年37.5万辆,年均复合增长率高达340%。

为保证新能源行业发展的有序化,2016年开启了新能源汽车行业政策的深度调整。上半年进行了骗补清查工作,将之前出现的非正常抢装现象予以遏制。

2016年9月出台《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法(征求意见稿)》。以积分制实现对新能源汽车行业的资金支持,把政策鼓励等行政命令转化为市场的经济行为,优胜劣汰,建立节能与新能源汽车管理的长效机制。并于2016年底出台《关于调整新能源汽车推广应用财政补贴策的通知》,将补贴标准按电池电量分档累退,分别设置中央和地方补贴上限,其中地方财政不得超过中央财政单车补贴额的50%。除燃料电池汽车外,各类车型2019年至2020年中央及地方补贴标准和上限,在现行标准基础上退坡20%。

二、 受益下游新能源乘用车和物流车需求爆发

经过2016年的政策调整后,新能源汽车由普惠式的补贴需求侧拉动转换为结构性分化的供给侧拉动,行业仍将继续增长。根据工信部公布的新能源汽车的发展规划,至2020年新能源汽车产量将达到200万辆,年均复合增长率仍将高达40%。中国汽车工业协会数据显示,经历了2016年的政策调整后,2017年上半年,新能源汽车产销21.2万辆和19.5万辆,同比增长19.7%和14.4%。

中国目前是全球最大的新能源汽车市场,约占 2016年全球电动车销量的45%和几乎全部的电动客车销量。从车型分类,2016年我国新能源乘用车、客车及专用车的渗透率分别为1.4%、22.39%及1.8%。长期来看,各车型市场增长空间很广阔,尤其是乘用车和专用车。短期来看,由于乘用车补贴退坡较小,限购牌照以及积分交易制的刺激,预计增长将提速,而客车由于退坡幅度大,技术难度增强,预计增长将放缓。物流车受益于补贴政策落地,将快速增长。

2.1 新能源乘用车快速增长,市场集中度较高

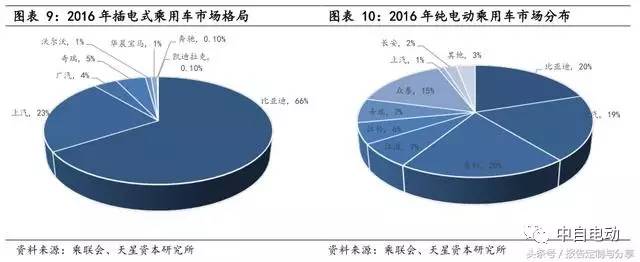

我国新能源乘用车一直是新能源汽车的主力军,据工信部数据显示,2016 年销量32.8 万辆,占新能源汽车总量 66.27%,对应 16 年燃油乘用车 2400 万辆的销量,渗透率仅为 1.40%,远未及行业天花板。按车型分类,纯电动乘用车销量高于插电式混动,纯电动乘用车销量为 24.6 万辆,较去年同期增长 67.69%;而插电式混合动力乘用车 8.2万辆,同比增长 35%。

新能源乘用车市场集中度较高,2014 年、2015 年、2016 上半年及 2017 年上半年,前五大新能源乘用车整车制造企业销量占市场总销量分别为 88.43%、65.07%、70.28%、56.33%。新能源乘用车的主要生产企业包括比亚迪、众泰和北汽集团等等。其中,比亚迪是新能源乘用车市场的龙头企业,2016 年占据纯电动乘用车 20%市场份额,占插电式乘用车 66%市场份额。

2.2 补贴限购驱动新能源乘用车增长, 共享汽车崛起催生需求

与新能源其他车型不同,除了受益购置补贴,乘用车的主要推动力来自于一线城市的限购。目前新能源乘用车的成长约束还较多,受制于购置价格偏高、续航里程短、充电网点少等方面问题。由于限购政策,限购城市购买者明显多于其他城市,渗透率约 2.3%,远高于非限购城市 0.1%。目前新能源乘用车的核心增长主要来自于上海、北京、深圳,由于北京等限购城市新能源号在 8 月后基本派完,一线城市新能源汽车销量在 10 月出现小幅下滑。

目前限购城市的新能源汽车用户主要是一线城市拍不到车牌的个人和租赁运营商。除了传统的出租车等形式,近年来兴起的共享出行中的共享汽车模式也催生了新能源乘用车需求。目前国内有 3.5 亿人持有汽车驾照,但我国汽车保有量仅为 1.4 亿台,这就表明有 2 亿驾照持有者可能面临有证无车的情况,汽车分时租赁市场乘“共享经济”的东风快速发展起来。

据前瞻《全球及中国共享经济发展模式与典型案例分析报告》显示,汽车共享出行的潜在需求在 2018 年有望达到 1.6 亿次/天,对应潜在市场容量有望达到1.8 万亿元。目前一度用车、巴歌出行、首汽 gofun 等数十个共享汽车品牌在全国 20 多个城市也构建起共享汽车大网。出于政策推动和自身成本考虑,除了途歌 TO-GO 等采用传统燃油汽车,首汽 Gofun、一度用车等均采用新能源汽车。据报道,去年首汽集团向奇瑞汽车签单 1 万辆新能源汽车,向多个城市网络普及在即。虽然目前新能源共享汽车数量有限,但随着各家共享汽车向全国多个城市网络构建,将逐步推进新能源汽车的普及。

2.3 新能源物流车有望放量

近年来,受益我国电商行业崛起,快递行业已实现连续六年增长率超过 50%,带动物流车需求增长。由于电动物流车可以满足日行驶里程(300-500km/天)需求,适宜行驶路线较为固定的中短途物流车辆。电动物流车主要用于最后一公里的运输,这里既包括对传统的轻卡、轻客、微面等燃油车的替代,也包括对电动三轮车、低速电动车等配送的取代。

随着快递行业快速发展其竞争也越来越激烈,城市配送的快速正规也推动城市配送车加快电动化步伐。电商巨头淘宝宣布一项代号为“ACE”的智慧物流车计划,目标是推广 100 万辆新能源智慧物流车,京东也逐步开始使用电动物流车作为城市配送车。2015 年我国新增物流车为 285 万辆,预计未来五年市场增速稳定,2020 年将达到 315 万辆。目前,新能源物流车渗透率不足 1.5%,可替换空间较大。预计 2020年前,城市物流车渗透率有望提升至 10%,销量将达到 30 万辆以上。随着 2017 年电动物流车进入补贴目录,新能源物流车有望放量。

三、新能源汽车 产业链 :电池是制约新能源汽车发展的关键部件

新能源汽车产业链较长,涉及多个行业。与传统汽车不同,新能源汽车以“三电”系统为主体,即电池、电机和电控。由于驱动力的不同,新能源汽车产业链与传统汽车差异较大。新能源汽车产业上游主要为制造核心部件的原材料,包括用以制造动力电池的碳酸锂和氟化锂以及用以制造驱动电机的永磁材料,钕铁錋、铁矿石等。中游则是构成电动汽车的核心部件,包括动力电池,驱动电机和电控系统,其中动力电池以锂离子电池为主,包括正极材料、负极材料、隔膜、电解液、封装和电源管理系统(BMS)。下游则包含充电桩及电动汽车应用等运营企业。