“运价还会继续上涨,尤其是中国新年前的货运量会上升”,知名航运咨询机构德鲁里(Drewry)在报告中这样说。与去年8月相比,亚欧及大西洋主要航线的运价上涨已超六成。

在经历全球性的亏损、破产、并购和大重组后,航运业真的要复苏了吗?

运力过剩、运价暴跌、造船厂倒闭、海运公司破产……2016年世界航运业所面对的与之前中国煤炭、钢铁行业的情形极为相似。世界航运业没有国家层面推动的行政化去产能,但却在市场化的调节机制下,进行着自发的调整。

运价暴涨超六成 航运业最黑暗时代过去?

数据显示:亚欧主要航线的集装箱运价正创下20个月以来的新高,平均增长值也达到五年来最高。自韩进海运去年8月申请破产以来,亚欧、大西洋及部分太平洋航线的平均运价,已经上涨了62%。

波罗的海干散货航运指数虽然有所回调,但仍远高于去年的平均水平。截至2016年12月底,波罗的海干散货运价指数为961与韩进海运破产的8月相比,涨幅超过50%。

下图为面包财经根据Wind数据绘制的波罗的海航运指数走势:

运价的走高,从航运企业触底回升的财报中也有显露。

全球最大的航运企业——马士基发布的2016年第三季度平均运价环比上涨5.5%。这是过去两年来马士基首次出现季度运价回升。

中国最大的航运企业——中远海发2016年前三季度亏损6.3亿元,但第三季度实现了2.1亿元的单季盈利。

此前,航运业的运价曾低的令人吃惊。据Dynamar数据,2016年9月上海到鹿特丹贸易航线的即期运价相当于每标箱0.06美元/海里,并称这一运价令人窒息。

航运业市场化去产能成功?全球集装箱船持续下跌

航运市场整体的供过于求是过去两年航运业持续低迷,运价不断走低的重要原因。以干散货运船的运力过剩为例,业内估计2016年全球干散货运力过剩率或在40%左右。

严重的运力过剩,使得价格战愈演愈烈,危机不断蔓延。这使得世界航运业在去年经历了次贷危机后又一场动荡。亏损、破产、重组、兼并这些关键词充斥着2016年的航运业。

亏损、破产: 2016年一季度中国远洋和中海集运的亏损总额就超过50亿,马士基航运去年上半年亏损1.14亿美元。2016年前9个月,全球排名前25大航运企业中的12家合计净盈利下降了130亿美元。去年8月,全球第七大、韩国第一大的航运公司韩进海运提交破产保护申请;正式宣布破产。

重组兼并:全球第三大航运公司法国达飞集团收购了美国总统轮船(APL),这是全球航运业近年来最大的收购之一。中远、中海两大中国航运巨头合并重组,中外运长航集团整体并入招商局集团。

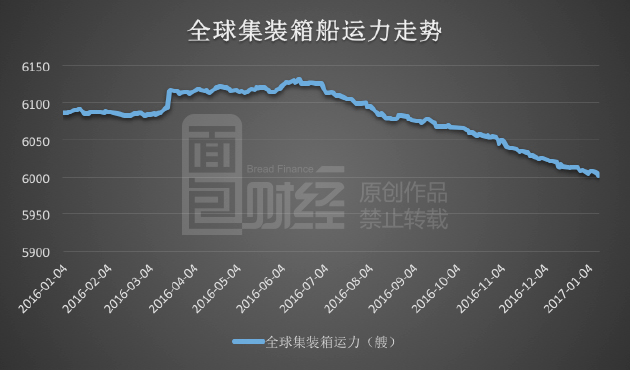

航运业一系列的大变化,最终导致了航运业运力的持续下跌。据Dynamar数据,2017年1月10日,全球集装箱船运力为6003艘,与2016年年中高点相比,减少了129艘,自去年6月以来,全球集装箱船运力已经持续减少。下图为面包财经根据Dynamar数据绘制的全球集装箱船运力走势图:

当下航运业的并购仍在持续。2016年12月,马士基宣布将收购欧特克旗下的汉堡南美,汉堡南美是全球第七大班轮公司,经营130艘集装箱船、62.5万TEU,是南北贸易航线的领导者。

剩者尚未为王:博弈仍将继续

当前运价在上涨,确实可以缓解航运业的困境;但航运业处境仍很艰难,因为航运企业的成本也在上涨。随着OPEC减产,油价很可能会继续上升,这将直接影响航运企业的利润。

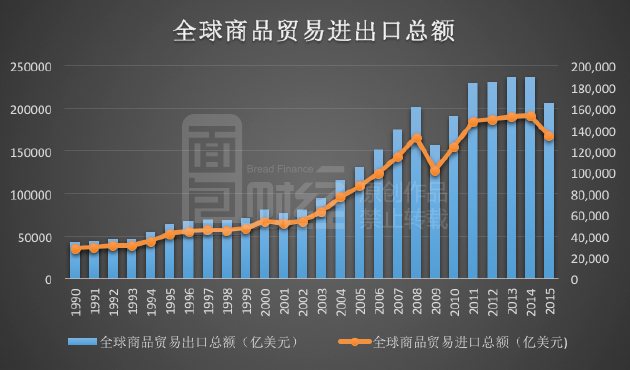

持续低迷的国际贸易和逆全球化趋势,对远洋运输的需求带来冲击。据WTO数据,截至2016年9月,全球主要国家的商品进出口总额仍在同比下跌;据统计,2015年全球商品贸易出口总额就下降了13.23%,进口总额下降了12.24%。

下图为面包财经根据WTO数据绘制的全球商品贸易进出口总额图:

而在2016年,英国脱欧、特朗普当选美国总统、意大利公投失败等事件,无不预示着反全球化浪潮的兴起。在全球经济整体低迷的背景下,全球贸易更易成为本国失业的替罪羊。这都使得全球贸易的发展困难重重,也给航运业2017年的复苏蒙上了阴影。

寒风凌冽,身体差的先倒下。“能熬到今天的班轮公司都是好样的”,德鲁里(Drewry)在报告中称。

残酷的博弈之后,航运市场正加速进入寡头垄断的时代。据Alphaliner最新数据显示,截至2016年底,前四大航运巨头占全球集装箱运力的比重已高达47.73%。

但博弈仍在继续。2017年之后,谁是真正的剩者?岁月是把刀,周期是柄剑。

本文作者:面包财经(ID:mbcaijing)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。