1本周策略观点

本周的主要变化有:1、年初以来30个城市地产累计同比销售增速下跌14.18%,同比增速明显回落;2、上周国内工业品中钢铁、化工普遍上涨,,海外大宗品涨跌互现;3、截止上周四两融余额较上周下降0.6%至9273亿元,大小非本周净减持10.4亿元。

本周市场表现较弱,对我们“短多”的市场判断形成了挑战,而近期投资者最为担心的就是IPO过快发行会压垮市场。

就以上问题,我们的看法是:

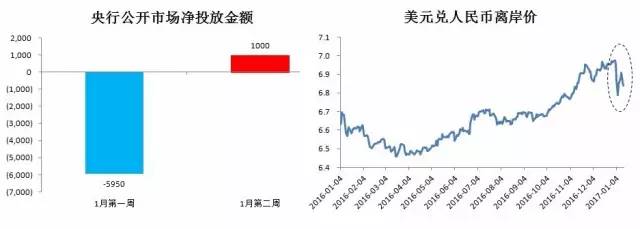

1、我们在上周提出验证短期乐观判断的四个观察点中,前两个得到验证,但后两个还存在较大争议,并且成为目前投资者情绪谨慎的主要原因。我们在上周周报提出强化验证乐观判断的四个观察点分别是:央行是否开始公开市场净投放?人民币汇率是否稳定?监管政策是否转向友好?市场是否形成投资主线?从本周的检验来看,第一点和第二点都得到了验证——从流动性来看:本周央行公开市场净投放了1000亿元,结束了连续两周的净回笼,并且还开展了3055亿元的MLF操作,显示央行维持流动性平稳的态度,而不是刻意收紧;从汇率来看:本周人民币兑美元汇率再次升值,有利于修复汇率贬值预期,抑制居民购汇冲动。但是第三点和第四点目前还存在较大争议:从监管政策来看,IPO的发行速度依然较快,投资者非常担心供给过快会压垮市场、以及打新收益率下降会使“打新基金”抛售股票;从投资主线来看,本周市场基本没有可以持续表现的板块,上周表现较好的军工和国企改革本周也出现回调,大家还是没有找到能带领市场整体上涨的投资主线。

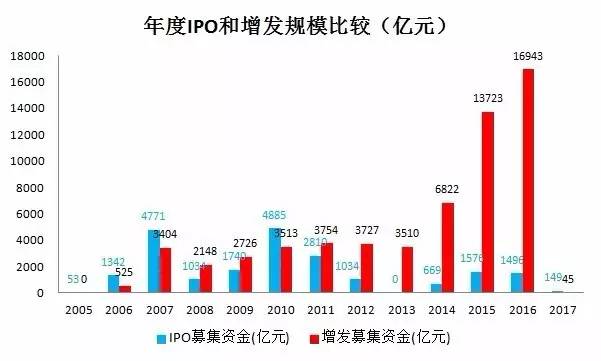

2、新股发行确实有所加速,但不必过于夸大其对A股总体供给端的冲击,其主要的负面影响在于分流了创业板的资金。2017新年以来仅仅两周已有27只新股上市,并且证监会仍然保持了每周十家以上的新股核发频率,因此很多投资者将近期的股市疲弱归结为是新股发行过快给市场带来了较大的供给压力。但其实国内大部分的大型企业在2011年以前已经完成上市,而2011年以后上市的公司虽然数量较多,融资规模却不大——最近两年的IPO融资规模仅占A股总流通市值的0.4%,而在2011年以前该比例都在1%以上。不过另一方面,我们认为新股发行加速对创业板确实造成了负面影响,毕竟“稀缺性”是创业板高估值的重要支撑,而随着与存量创业板公司属性相仿的新股不断上市,将会明显分流创业板的资金,降低其估值溢价。

3、真正可能对A股市场总体带来供给端压力的是再融资以及解禁减持,但新年以来的再融资和减持规模并不大。在2011年以前,A股每年的新股发行规模和再融资规模基本相当。但是最近两年A股再融资规模出现了急剧扩张(主要的形式是定向增发),每年的再融资金额已经是新股融资金额的十倍。如果这些再融资的发行对象在解禁后集中减持,那么对A股供给端的冲击将远大于新股发行。不过新年以来仅实施了一例定增(中铁二局,融资金额44.6亿元),且最近两周的大小非净减持规模分别只有14.5亿和10.4亿元,相比去年12月已明显下降,可见近期A股面临的真正供给端压力并不大(去年12月的周度平均再融资金额近700亿元,周度平均减持金额近50亿)。

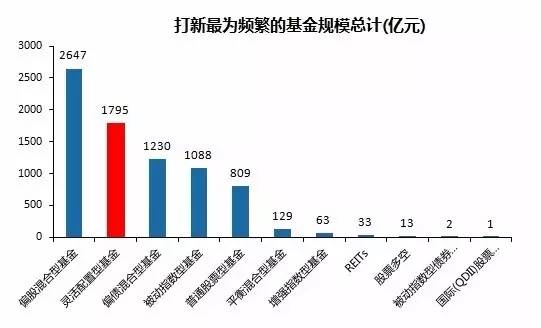

4、IPO加速带来打新收益率下降,可能会影响 “打新基金”的新增规模,但不至于造成大量打新底仓股票的抛售。由于机构一般需要5000万以上的底仓持股市值才能参与新股的网下配售,因此很多投资者担心随着打新收益率的下降,会不会导致很多“打新基金”退出打新,并把专门为打新而持有的底仓持股抛售。为分析该影响,我们汇总统计了去年1月以来频繁参与打新的基金规模(这些基金参与了去年70%以上的网下配售),发现参与打新规模最大的是“偏股混合型基金”,当打新收益率下降之后,这些基金即使退出打新,但由于其本身有最低持仓比例限制(一般是60%),因此并不至于会大幅减仓股票;而“灵活配置基金”参与打新的规模排名第二,这些基金很多都是专门的“打新基金”,打新收益率的下降如果使这些基金遭遇大规模赎回,那确实可能迫使他们减仓打新的底仓股票。但从2015年的经验来看,很多“打新基金”如果没有遭遇大规模赎回,那么将转为普通的混合型基金继续持股(2015年7月到11月IPO暂停,当时很多灵活配置基金转为了偏股混合型基金继续持股,而不是直接抛售打新底仓股票)。

5、市场的“慢熊”格局并没有改变,但是一季度仍存在“赚调控的时间差”的机会,因此我们继续维持短期乐观的市场判断,静待新投资主线的出现。我们从去年下半年以来,便对A股市场持中期“慢熊”的判断,主要理由是支撑2014-2015年牛市的两大积极因素(货币宽松带来利率下行、市场化的改革转型预期提升)均已发生逆转。但是“慢熊”也意味着市场很难在短期“跌透”而给大家“抄大底”的机会,在这个过程中经常会有一些持续时间在1~2个月、幅度在200~300点的反弹,那我们认为也值得去提示,在一季度出现这种反弹的概率仍然很大——首先,去年底投资者对于流动性收紧和居民购汇压力的过于悲观的预期确实在修复;其次,通过上文分析可以看出新股发行加速的负面影响并没有想象中那么大,且今年股市监管层的核心工作任务就是要加大直接融资力度,为了完成这个目标,反而更要营造一个“稳是主基调”的市场环境,如果持续的IPO让市场感受到了压力,那么监管政策就可能进一步转向友好来对冲这种压力,这样就给市场提供了一个“赚调控时间差”的机会。综上来看,我们继续维持短期乐观的市场判断,而针对投资者找不到投资主线的困惑,我们认为“涨价”和“改革”这两条主线仍然值得期待,涨价主线建议关注有色、油气、化工、造纸;改革主线建议关注国企改革和土地流转主题。

2

本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2017年01月13日,30个大中城市房地产成交面积累计同比下跌14.18%,相比上周的-6.57%有所下降,30个大中城市房地产成交面积月环比下降64.72%,月同比下降14.18%,周环比上涨1.97%。

汽车:乘联会数据,12月第4周乘用车零售销量同比上涨1%,相较12月第3周的10%有所回落。中国汽车工业协会数据,12月商用车销量38.5万辆,同比上升12.1%;乘用车销量267.2万辆,同比上涨9.10%。

中游制造

钢铁:本周钢材价格均上涨,螺纹钢含税均价本周涨1.32%至3216.00元,冷轧含税均价涨0.17%至4782.00元。本周钢材总社会库存上涨3.74%至1020.12万吨,螺纹钢社会库存增加4.85%至511.32万吨,冷轧库存涨1.29%至103.02万吨。本周钢铁毛利率均上涨,螺纹钢涨1.74%至-0.84%,冷轧涨0.55%至8.43%。截至1月13日,螺纹钢期货收盘价为3194元/吨,较上周上涨9.68%。钢铁网数据显示,12月下旬重点企业粗钢日均产量为166.38万吨,较12月中旬上升了0.50%。

水泥:本周全国水泥市场价格环比小幅回落0.6%,价格下跌区域主要是江西和云南,幅度20-30元/吨。全国高标42.5水泥均价环比上周下跌0.59%至334.17元。其中华东地区均价环比上周跌1.50%至328.57元,中南地区保持不变为370.83元,华北地区保持不变为343.00元。

化工:化工品价格保持平稳,价差涨跌相当。国内尿素涨0.52%至1668.57元,轻质纯碱(华东)保持不变为2025.00元,PVC(乙炔法)跌0.55%至6175.00元,涤纶长丝(POY)跌2.07%至8568.57元,丁苯橡胶涨11.68%至23828.57元,纯MDI涨3.08%至24635.71元,国际化工品价格方面,国际乙烯涨0.36%至983.57美元,国际纯苯涨7.38%至922.64美元,国际尿素涨4.54%至223.57美元。

上游资源

煤炭与铁矿石:本周铁矿石价格下跌,铁矿石库存增加,煤炭价格下跌,煤炭库存下降。国内铁矿石均价跌0.25%至576.23元,秦皇岛山西混优平仓5500价格本周跌0.95%至599.00元;库存方面,秦皇岛煤炭库存本周减少9.00%至652.50万吨,港口铁矿石库存增加1.42%至11899.00万吨。

国际大宗:WTI本周跌3.00%至52.37美元,Brent跌2.11%至55.14美元,LME金属价格指数涨5.62%至2839.50,大宗商品CRB指数本周涨0.52%至194.54;BDI指数本周跌5.50%至910.00。

2.2股市特征

股市涨跌幅:上证综指本周下跌1.32%,行业涨幅前三为银行(0.43%)、非银金融(0.22%)和钢铁(-0.07%);涨幅后三为农林牧渔(-4.33%)、计算机(-4.34%)和通信(-4.78%)。

动态估值:本周A股总体PE(TTM)从上周21.38倍下降到本周21.13倍,PB(LF)从上周2.01倍下降到本周1.98倍;A股整体剔除金融服务业PE(TTM)从上周40.33倍上升到本周41.57倍,PB(LF)从上周2.68倍下降到本周2.61倍;创业板本周PE(TTM)从上周68.48倍下降到本周65.78倍,PB(LF)从上周5.02倍下降到本周4.82倍;中小板本周PE(TTM)从上周51.10倍下降到本周49.56倍,PB(LF)从上周4.01倍下降到本周3.83倍;A股总体总市值较上周下降1.26%;A股总体剔除金融服务业总市值较上周下降1.81%;必需消费相对于周期类上市公司的相对PB从上周1.69下降到本周1.68;创业板相对于沪深300的相对PE(TTM)从上周5.23下降到本周5.03;创业板相对于沪深300的相对PB(LF)从上周3.49下降到本周3.36;本周股权风险溢价上周的-0.78%上升到本周-0.73%,股市收益率从上周的2.42%上升到本周2.47%。

基金规模:本周新发股票型+混合型基金份额为55.13亿份,上周为6.70亿份;本周基金市场累计份额净增加137.25亿份。

活跃交易账户比:上周活跃交易账户比为11.03%,较前值11.10%有所下降。

融资融券余额:截至1月12日周四,融资融券余额9273.20亿,较上周下降0.60%。

新增A股开户数:中登公司数据显示,截至1月6日,当周新增投资者数量20.37万,相比上周的26.66万有所下降。

证券市场交易结算资金:截至1月6日,证券市场交易结算资金余额1.33万亿,相比上周增加5.23%。

限售股解禁:本周限售股解禁563.91亿,预计下周解禁497.15亿。

大小非减持:本周A股整体大小非减持10.36亿,本周减持最多的行业是电气设备(-6.94亿)、计算机(-5.83亿)、食品饮料(-3.42亿),本周增持最多的行业是房地产(5.71亿)、电子(1.75亿)、综合(1.68亿)。

AH溢价指数:本周A/H股溢价指数下降为121.25,上周A/H股溢价指数为122.16。

2.3 流动性

央行本周共进行了10次逆回购操作,总额为5300亿元;有14笔逆回购到期,总额为4300亿元;有2笔MLF(投放),总额为3055亿元;有1笔MLF(回笼),总额为1015亿元;公开市场操作净投放(含国库现金)3040亿元资金。截至2017年1月13日,R007本周下跌3.52BP至2.39%,SHIB0R隔夜利率下跌0.80BP至2.104%;长三角和珠三角票据直贴利率本周都下降,长三角下跌60.00BP至3.30%,珠三角下跌60.00BP至3.35%;期限利差本周涨10.02BP至0.52%;信用利差下跌3.86BP至0.91%。

2.4海外

美国:周五公布美国12月PPI同比为1.6%,与预期值1.6%持平,高于前值1.3%;美国12月零售销售环比为0.6%,低于预期值0.7%,高于前值0.1%;美国1月密歇根大学消费者信心指数初值为98.1,低于预期值98.5,高于前值98.2。

欧元区:周一公布德国11月工业产出同比为2.2%,高于预期值1.9%和前值1.2%;德国11月未季调贸易帐为226亿欧元,高于预期值203亿欧元和前值193亿欧元;欧元区11月失业率为9.8%,与预期值和前值持平;周二公布法国11月工业产出同比为1.8%,高于预期值-0.2%和前值-1.8%;周三公布英国11月整体商品和服务贸易帐为-41.67亿英镑,低于预期值-35亿英镑和前值-19.71亿英镑;英国11月工业产出同比为2%,高于预期值0.7%和前值-1.1%;英国11月制造业产出同比为1.2%,高于预期值0.4%和前值-0.4%;周四公布法国12月CPI同比终值为0.6%,与预期值和前值持平;意大利11月工作日调整后工业产出同比为3.2%,高于预期值1.9%和前值1.3%;欧元区11月工业产出同比为3.2%,高于预期值1.6%和前值0.6%。

日本:周四公布日本11月未季调经常帐为1.42万亿日元,低于预期值1.46万亿日元和前值1.72万亿日元;日本11月贸易帐为3134亿日元,低于预期值2544亿日元和前值5876亿日元;周五公布日本12月货币存量M2同比为4%,低于预期值4.1%,与前值持平。

本周海外股市:标普500本周跌0.10%收于2274.64点;伦敦富时涨1.77%收于7337.81点;德国DAX涨0.26%收于11629.18点;日经225跌0.86%收于19287.28点;恒生涨1.93%收于22937.38。

2.5宏观

12月CPI&PPI:2016年12月份,全国居民消费价格总水平同比上涨2.1%(前值2.3%),环比上涨0.2%;全国工业生产者出厂价格同比上涨5.5%(前值3.3%),环比上涨1.6%。

12月贸易帐:中国海关总署数据,12月出口同比为0.6%,低于前值5.9%;11月进口同比为10.8%,低于前值13%。

12月金融数据:12月份新增人民币贷款1.04万亿元,比去年同期高出4422亿元;

12月新增社会融资规模为1.63万亿元,低于前值1.74万亿元,比去年同期减少1814亿元;

12月末M1余额同比增长21.4%,比前值低1.3%,比去年同期高6.2%;12月末M2余额同比增长11.3%,比前值低0.1%,比去年同期低2.0%。。

3下周公布数据一览

下周看点:中国四季度GDP同比,中国12月规模以上工业增加值同比,中国12月社会消费品零售总额同比,美国12月CPI同比,美国12月工业产出环比,美国12月新屋开工,英国12月CPI同比

1月16日周一:欧元区11月未季调贸易帐,日本11月核心机械订单同比;

1月17日周二:美国1月纽约联储制造业指数,英国12月CPI同比,英国12月零售物价指数同比,德国1月ZEW经济景气指数,意大利11月贸易帐,日本11月工业产出同比终值;

1月18日周三:美国12月CPI同比,美国12月工业产出环比,德国12月CPI同比终值,英国12月失业率,欧元区12月CPI同比终值;

1月19日周四:美国1月费城联储制造业指数,美国12月新屋开工;

1月20日周五:中国四季度GDP同比,中国12月规模以上工业增加值同比,中国12月社会消费品零售总额同比,中国12月固定资产投资同比,德国12月PPI同比,英国12月零售销售同比。