来源:文 | 海通宏观 姜超、顾潇啸、于博、张凤逸 来源 | 姜超宏观债券研究,ID:jiangchao8848

扑克导读

去库存补库存永远是个说不完的话题,尤其是中国的房地产业。中国处于去产能和去库存共存的状态。

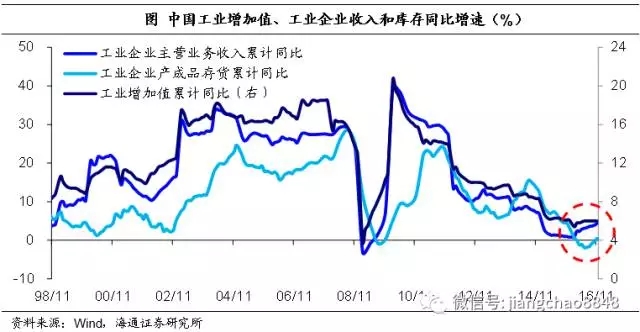

中国工业企业收入增速在15年12月见底,16年以来持续回升,而产成品存货增速则在16年6月见底,下半年以来持续回升。这意味着16年上半年处在被动去库存阶段,而下半年则进入主动补库存阶段。

2017年已经到来。当前中国经济正处在库存周期的哪个阶段?各行业的库存状况如何?未来库存又将走向何方、对经济的影响又是怎样的?本报告将作详细分析。

摘要:

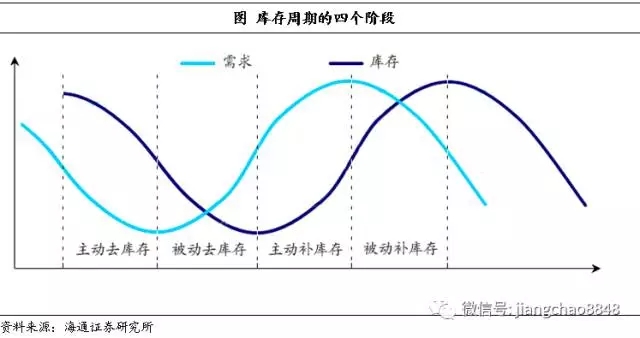

库存周期又称基钦周期,从美国、日本和中国经验看,每轮库存周期持续约40个月。需求和库存的变动把库存周期划分为主动去库存、被动去库存、主动补库存、被动补库存四个阶段。

从宏观层面看,当前中国经济正在从被动去库存转向主动补库存:工业企业产成品存货指向正在主动补库存,工业企业库存销售比指向去库存接近尾声,而制造业PMI库存指向补库存。补库存是本轮中美经济企稳的重要原因:在被动去库存阶段,需求反弹但库存仍在回落,工业生产逐渐企稳,而在主动补库存阶段,需求继续回升,库存开始反弹,工业生产稳步改善。

中观行业库存:补库存正自下而上传导。下沉到中观层面,各行业库存状况又是怎样的?我们发现:

下游行业中地产库存仍待去化,汽车、家电较早进入了补库存阶段,但已呈后继乏力之势。地产库存长期偏高,当前仍处在去库存阶段,且限购限贷以来一二线城市库存状况短期恶化。汽车受政策刺激拉动,16年中转为主动补库存,但购车优惠力度减半、前期销售火爆透支都将令未来需求后继乏力,补库存持续性存疑。

家电受前期地产销售火热拉动,也在年中转为主动补库存,考虑到白电行业厂家库销比仍处低位,未来补库存仍有一定空间。纺织服装行业库存仍在筑底,仍需等待需求回暖。

中游行业整体呈现为去库存将尽、补库存启动的迹象。钢铁行业在终端需求改善带动下,率先转为主动补库存,但12月以来,钢价大跌、社会库存回补,表明下游需求已开始走弱,行业正逐渐从主动补库存转向被动补库存。水泥行业因需求改善和错峰限产,下半年以来库容比持续下降,目前仍处在被动去库存阶段。

化工行业中,代表性的化学原料制造业、化纤制造业均处在被动去库存阶段,而化纤产业链库存天数整体偏低,意味着目前或已处于被动去库存末期。工程机械行业需求强劲反弹,库存则呈触底反弹迹象,当前正在由被动去库存转为主动补库存。

上游行业中煤炭库存回补,而有色金属库存仍待去化。煤炭中代表性的动力煤和焦煤均处在主动补库存阶段,不仅需求、库存增速双双上行,库存可用天数也处在历年同期低位。有色金属行业以铜、铝为代表,在经历了过去几年的大幅去库存后,当前铜库存短期回补、铝库存低位震荡,而在全球产能过剩背景下,铜、铝去库存之路依然漫漫。

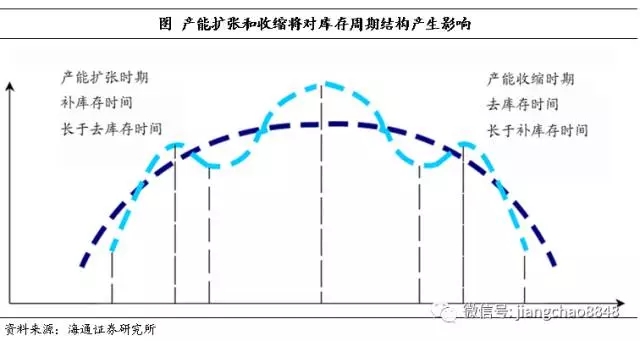

未来库存:主动补库存力度或较弱。我们认为两方面原因导致主动补库存力度或较弱、持续时间或较短。一是库存周期叠加产能去化周期,延长去库存,但缩短补库存。过去几轮库存周期中去库存和补库存所占时长有所差别,在产能扩张时期(00-07年、09年)补库存时间往往较长而去库存较短暂,但在产能收缩时期(10年以来)则是去库存较持久、补库存力度偏弱。

二是综合政策、需求、价格等因素看,未来主动补库存或很快转为被动补库存。政策方面,当前政策重心已由稳增长转为防风险、促改革;需求方面,终端地产、汽车需求已趋于回落,未来将逐渐向中上游传导;价格方面,随着商品价格环比回落、春节因素渐褪,通胀正在高位筑顶,或有望在1季度见顶回落。

政策周期、需求周期、价格周期、库存周期依次传导,使得库存从主动补向被动补切换。而被动补库存阶段,虽然库存仍在回补,但需求回落占据主导,使得工业生产面临下滑风险,也意味着17年经济增长或依然承压。

1.当前库存:补库存驱动短期经济企稳

1.1 库存周期很短

四种典型的经济周期。通常经验上认可的周期主要包括基钦周期(库存周期或短周期)、朱格拉周期(资本性支出周期或中周期)、库兹涅兹周期(建筑业周期)、康德拉季耶夫周期(长周期),四种周期的时间长度分别为40个月、7-10年、15-25年、40-60年。英国经济学家约瑟夫·基钦(Joseph Kitchin)在对1890-1920期间美国、英国经济运行中的价格、利率和银行结算的考察中发现,经济运行中存在平均长度为40个月的短周期,即库存周期。

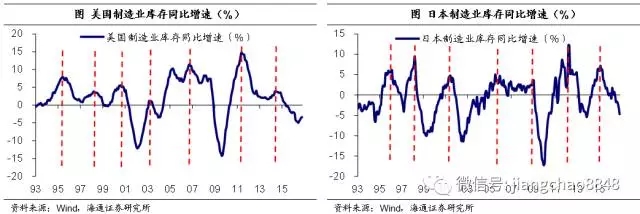

库存周期长度约40个月,这一规律目前依然有效。以美国为例,93年以来美国经济先后经历了六轮库存周期,波峰分别为:95年6月、98年3月、00年8月、03年3月、06年9月、11年5月和14年6月,平均每轮库存周期持续38个月。同一时期的日本也经历了六轮库存周期,波峰分别为:96年2月、98年3月、01年6月、05年7月、09年1月、12年3月和15年2月,平均每轮库存周期也是持续38个月。

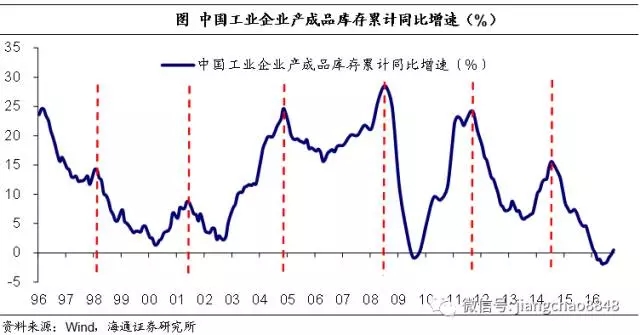

中国库存周期约40个月左右。96年以来,中国先后经历了5轮库存周期,波峰分别出现在98年2月、01年6月、04年12月、08年8月、11年10月和14年8月,平均每轮库存周期持续39.6个月。

1.2 从被动去库存到主动补库存

库存周期四阶段论。库存周期通常被划分为四个阶段:1、主动去库存:需求回落,企业对未来经济状况的预期悲观,不得不主动降低库存以改善自身资金状况。2、被动去库存:需求触底反弹,但企业依然谨慎,需求逐渐超过企业的预期,此时企业的库存进一步下降。3、主动补库存:需求已连续多月反弹,企业对未来逐渐乐观,企业的库存也已降至较低水平,企业逐渐补充库存以应对需求的反弹。4、被动补库存:需求开始下滑,但企业依然乐观,需求逐渐低于企业的预期,此时企业的库存进一步上升。

从宏观层面看,当前中国处在库存周期的哪个阶段?

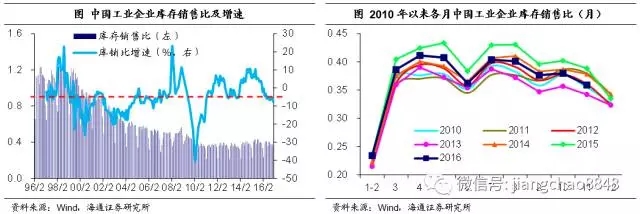

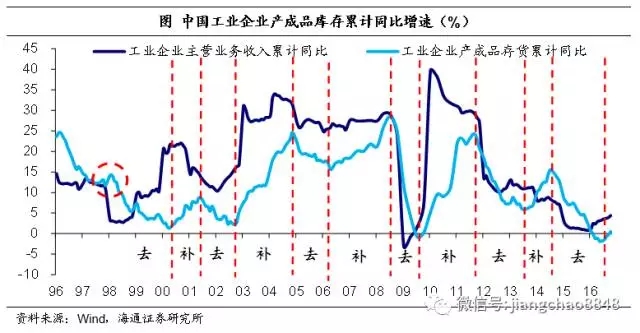

工业企业产成品存货指向主动补库存。规模以上工业企业产成品存货同比增速是判断库存状况最重要的指标,而结合工业企业主营业务收入同比增速,我们可以判断工业经济处在库存周期中所处的阶段。

中国工业企业收入增速在15年12月见底,16年以来持续回升,而产成品存货增速则在16年6月见底,下半年以来持续回升。这意味着16年上半年处在被动去库存阶段,而下半年则进入主动补库存阶段。

库存销售比指向去库存接近尾声。库存销售比及其增速同样是判断库存状况的重要指标:一方面,库存增加既可能缘于销售上升拉动,也可能由于需求不振而积压,应结合销售来考察库存状况。当库销比明显高于正常水平时即为库存水平偏高,反之则偏低,正常水平往往用历年同期平均值来度量。另一方面,库销比增速近似等于库存增速与销售增速之差,因而库销比增速应呈周期性变化,其上升(下降)的过程对应着库存的回补(去化)。

从库存销售比看,14、15年工业企业库存状况明显偏高。而在经历了14年下半年和15年一整年的去库存后,16年以来,工业企业库存销售比已较15年同期明显回落,在6月以后显著低于14年同期,并处历年同期中等偏低水平。这意味着16年下半年去库存已接近尾声。而从库销比增速看,16年以来库销比增速持续下滑,11月已降至-7.6%,不仅低于96年以来-4.7%的历史均值,更低于上一轮低点(13年9月-5.6%),这意味着去库存出现了超调,即将迎来补库存。

制造业PMI库存指向补库存。制造业PMI库存(包括原材料库存和产成品库存)也是用于判断库存状况的常用指标。当企业面临需求下行时,首先会去化原材料库存,而产成品库存则会堆积,即主动去库存。而随着需求和原材料库存双双下行,产成品库存也将不断去化,即被动去库存。反之当企业面临需求改善时,则会消耗产成品库存、补充原材料库存,即主动补库存。而随着需求和原材料库存双双反弹,产成品库存也会跟着回补,即被动补库存。

虽然制造业PMI库存指标短期波动较大,但我们依然可以依据其趋势做出判断。从中采制造业PMI看,原材料库存持续回升始于16年7月,而同期产成品库存低位震荡,并在12月大幅跳水。后者固然与年底雾霾天气严重,导致部分地区加大环境污染治理力度、企业减产限产有关,但也反映了16年下半年以来原材料库存回补、产成品库存去化的现象,即企业主动补库存。而从财新制造业PMI看,则是原材料库存和产成品库存双双回升,即企业被动补库存。整体而言,制造业PMI库存指向企业补库存。

1.3 补库存驱动中美经济企稳

本轮中国经济企稳缘于需求改善下的库存回补。当前中国经济增速的周期性波动主要来源于工业生产。那么什么决定了工业生产的短期走势?工业企业在生产时会考虑当前需求和库存两个因素:在被动去库存阶段,需求已经出现反弹,但库存仍在回落,工业生产逐渐出现反弹;而在主动补库存阶段,需求继续回升,库存开始反弹,工业生产继续改善。

本轮库存周期中,16年上半年为被动去库存(需求回升、库存去化),而7月至11月为主动补库存(需求、库存双双走高),工业企业从被动去库存转为主动补库存,也使得16年下半年以来工业增速企稳在6%左右。

本轮美国经济的反弹同样也与库存周期有关。目前美国经济反弹主要依靠出口和存货支撑。从驱动美国经济的周期性因素看,上一轮地产周期刚刚结束,而设备投资持续低迷,唯一有起色的是库存投资。16年下半年美国制造业库存有所回升,但幅度非常小。

2. 中观行业库存:补库存正自下而上传导

在考察了工业企业库存状况整体情况后,我们下沉到行业,从各行业库存数据的汇总分析中来考察当前的库存状况。

2.1 下游行业:地产仍待去化,补库存后继乏力

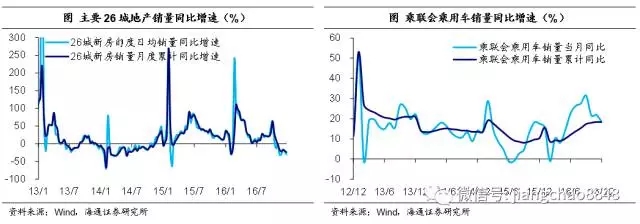

地产:绕不开的去库存。我们以最常用的全国商品房待售面积同比增速衡量地产库存。13年以来,地产相关政策总体表现为“调控—刺激—再调控”,但主线始终是去库存:13年2月国五条出台,要求加强地产调控,需求、库存双双下滑,行业进入主动去库存阶段;14年3月初克强总理在政府工作报告中提出分类调控,要求增加中小套型商品房和共有产权住房供应,此后需求仍在下滑,库存小幅反弹,行业进入被动补库存阶段;

14年4到9月全国多个城市相继取消或大幅松绑限购,从11月开始,虽然需求仍在探底,但库存再度去化,行业重回主动去库存;14年11月央行开启降息周期,并在15年上半年实施宽松货币政策,而在15年3月底、9月底和16年初三轮政策刺激下,需求一路走高,库存持续下行,行业进入被动去库存阶段。但房价飙涨令政府在16年9月底出台限购限贷政策,此后需求拐头向下、库存继续探底,直至目前,行业仍处被动去库存阶段。

限购限贷令一二线库存状况短期反弹。本轮限购限贷主要针对一线及部分二线城市,其效果可谓立竿见影。30大中城市、十大城市地产销量同比增速均在10月拐头向下,12月单月增速已分别降至-23%和-32%。而十大城市商品房面积存销比(当月可售面积/近三月成交面积平均值)也在10月触底反弹,去化周期从10月的6.4个月回升至12月的8个月,这意味着,当前一线及主要二线城市库存状况短期恶化,但在历年同期中仍处较低水平。

乘用车:经销商被动去库存,厂家主动补库存。16年乘用车受政策刺激拉动效果明显。15年10月小排量车购置税从10%减半至5%,乘用车销量也随即反弹。终端经销商库存系数(期末库存量/当期销售量)也迅速降至1.5的警戒线以下,16年以来更是屡创同期新低。终端需求改善令厂家销量及收入状况好转(除乘用车外,商用车需求也明显改善),15年10月汽车制造业厂商主营收入见底,16年6月产成品库存见底回升,目前厂家已处于主动补库存阶段。

但从17年起,小排量购置税将上调至7.5%,加上前期销售火爆透支需求,未来乘用车需求或将后继乏力。随着低基数效应消退,四季度乘用车销量见顶回落,经销商库销比也已回升至与去年同期相当的水平。总体来看,目前零售端库存去化已经比较彻底,而未来政策因素导致需求大概率回落,因此经销商大幅去库存或将告一段落,而厂家继续补库的力度也有待观察。

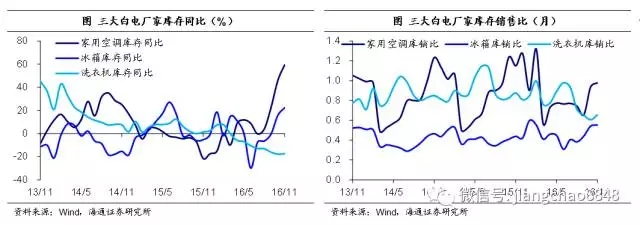

家电:空调、冰箱补库存,洗衣机仍在去库存。受前期地产销售火热拉动,16年家电终端需求有所好转。从终端需求中看,限额以上家电零售额同比增速从5月份开始逐渐回升。而从三大白电(空调、冰箱及洗衣机)厂家销量看,夏季以来空调销量增速暴涨,冰箱销量增速明显回升,而洗衣机增速保持稳定。这也导致三大白电厂家库存状况分化:空调、冰箱均已开始补库存,而洗衣机仍在去库存。库存增速的回升一定程度上与基数偏低有关,目前三大白电库销比整体仍处低位,其中空调、洗衣机库销比处历年同期最低,意味着17年补库存仍有一定空间。

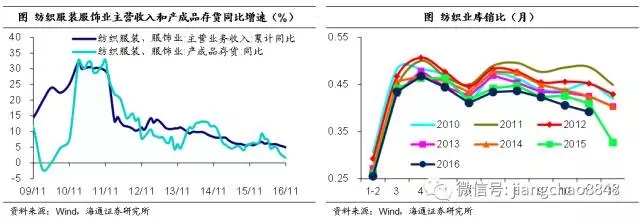

纺织服装:库存仍在筑底,等待需求回暖。16年纺织服装终端需求表现一般。外需方面,全年出口依旧负增;内需方面,限额以上零售增速较15年再下台阶。内外需均较低迷使得纺织服装行业16年收入增速仍在缓慢下滑。需求平淡导致去库存仍在延续,纺织、服装服饰业库存同比增速均在低位徘徊,而库销比也都迭创历年同期新低,表明行业仍处在主动去库存阶段,库存仍在持续筑底,仍需等待需求回暖。若17年外需出现改善,则纺织服装行业有望从主动去库存转向被动去库存。

2.2 中游行业:去库存将尽,补库存启动

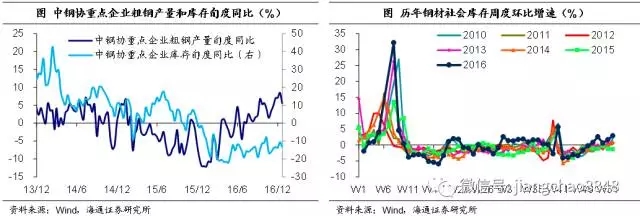

钢铁:库存缓慢回补,需求已然趋弱。16年,在年初和年中两轮地产投资反弹、上半年基建投资高增,以及前三季度汽车生产持续走强带动下,钢铁行业需求阶段性回暖,并带动钢企库存缓慢回补。而8月底至11月上游焦煤焦炭价格猛涨,也从成本端推动钢企补库存,因而在11月之前,钢铁行业整体处于主动补库存阶段。

但随着下游地产、汽车拉动作用减弱,前期“量价齐升”的需求基础并不牢靠。12月以来,钢价已大幅回落,且钢材社会库存加速回补,环比增速屡创历年同期新高。钢价下行、社会库存回补,意味着下游需求已经开始走弱。而钢企库存增速回升也逐渐放缓。这意味着钢铁行业正逐渐从主动补库存转向被动补库存。

水泥:库容比大幅下降,库存状况明显改善。与其他工业行业不同的是,水泥不易储存,多为即产即销,因此产量和销量的一致性较高,而库存只能作为短期供需差的参考指标。7月以来水泥产量同比增速触底反弹并持续回升,反映在基建、地产带动下,16年下半年需求有所回暖,加之动力煤涨价推升成本,带动价格回升。

从库存情况来看,需求改善叠加供给端错峰限产,7、8月以来库容比(当前库存/最大库存容量)持续下降,四季度以来更是反季节降至历年同期最低点,与价格大涨相印证。目前水泥进入淡季,价格也已处于相对高位,如果明年下游地产基建投资增速下滑,则水泥价格或将缺乏继续大幅上涨的动力。当前水泥行业仍处被动去库存阶段。

化工:库存大幅去化,生产已现回升。16年以来,化学原料制造业和化纤制造业的收入增速持续回升,而库存仍在去化,表明供求关系持续好转。从代表性的“PTA-聚酯切片-涤纶长丝POY”产业链来看,偏上游的PTA工厂与偏下游的江浙织机库存天数均处历年同期最低,而整个产业链开工率明显高于15年,其中江浙织机负荷率更是处于同期高点。需求改善、库存探底,带动生产回升、开工率新高,意味着行业目前已处于被动去库存末期。

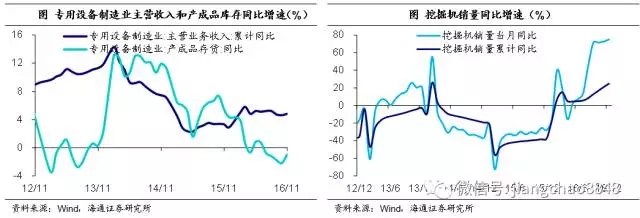

工程机械:正在由被动去库存转为主动补库存。从代表性的挖掘机行业看,三重因素令16年挖掘机需求大幅改善,销量迭创新高:

一是15年基数太低,15年全国挖掘机销量仅9万台,而10-14年基本在13-20万台;

二是16年地产和基建项目加码开工,包括市政工程、轨道交通等,带动小型挖掘机销量上升,而煤炭、矿石等资源品价格回升则带动了大型挖掘机的需求;

三是更换周期到来,2010年为挖掘机销售大年,而挖掘机理论寿命为5年左右,16年部分挖掘机已进入更换周期。

而16年专用设备制造业收入增速也较15年上台阶,库存增速在持续回落后呈触底反弹迹象,意味着工程机械行业正在由被动去库存转为主动补库存。

2.3 上游行业:煤炭库存回补,有色仍待去化

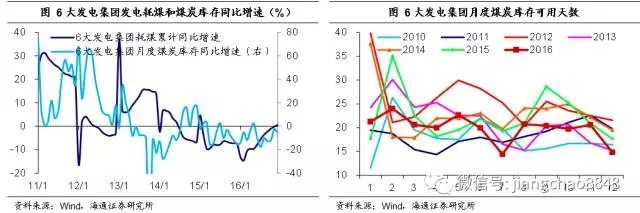

煤炭:主动补库存进行时。煤炭行业的下游需求主要来自于发电和炼钢,分别对应动力煤和焦煤。动力煤方面,16年2月以来,6大发电集团耗煤累计同比增速见底回升,表明动力煤需求逐步改善,而电厂煤炭库存同比增速的回升则始于8月,目前仍在震荡上行,这意味着当前动力煤库存正在主动回补。

而从库存去化周期看,16年各月电厂库存可用天数整体处在历年同期低位,虽然8-11月季节性回升至20天左右,但12月重回15天以下,并创下历年同期新低,意味着库存依然偏低,短期内补库存仍将持续。但随着煤电长协价格政策落实,未来动力煤补库存速度或明显放缓。

焦煤方面,在年初和年中两轮钢企盈利改善带动下,高炉开工率同比增速也相应回升,钢企扩产对应焦煤需求回升,而16年钢厂及焦化厂炼焦煤库存增速走势则呈“N”型,9月以来持续回升,即进入主动补库存阶段。而从库存去化周期看,16年各周大中型钢厂炼焦煤库存天数不仅持续低于15天,也一直处于11年以来同期低位,这意味着焦煤库存依然偏低,短期内补库存仍有空间。

有色:去库存之路依然漫漫。大部分有色金属是全球定价的大宗商品,需从全球角度来观察它们的库存状况。基本金属中的铜和铝最具代表性。13年以来LME铜库存和COMEX铜库存双双下滑,并先后经历了二次探底。当前LME铜库存短期震荡,COMEX铜库存持续回补,但只占前者1/3,因此影响相对有限。LME铝库存于14年见顶,过去3年持续去化,当前低位震荡。在全球产能过剩背景下,铜、铝去库存之路依然漫漫。

3. 未来库存:主动补库存力度或较弱

未来主动补库存能持续多久?我们认为两方面原因导致主动补库存力度或较弱、持续时间或较短:

3.1 当去库存遭遇去产能:延长去库存,缩短补库存

当前我们正处在00年以来的第五轮库存周期中。一个值得注意的细节是:前三轮库存周期中,都是去库存持续时间较短、补库存持续时间较长;而上一轮库存周期则是去库存持续时间较长,补库存持续时间较短。更进一步的,前两轮库存周期中,主动补库存的时间都明显要长于被动补库存,但第三轮库存周期中,主动补库存时间较短,被动补库存持续时间较长,这与第四轮库存周期有相似之处。

为什么2010年以后库存周期的结构发生了变化?这对本轮库存周期又有什么启示意义?在我们看来,2010年是中国经济的分水岭,GDP增速、固定资产投资增速均见顶下滑,其背后是工业化进入尾声,产能由扩张转为收缩。

经济增速持续上升时期(00至07年)和政府采取大规模刺激政策时期(09年),皆是产能扩张时期,在这一阶段,库存周期中补库存的时间会长于去库存。相反,在经济增速持续下滑阶段(12年以来),恰好也是产能收缩时期,在这一阶段,补库存力度整体较弱,而去库存则会比较持久。回顾历史,与本轮去产能最具可比性的是98年去产能,而在98年去产能时期,库存在经历了持续的去化之后,短暂回补,而后又继续去化。

3.2 主动补库存或很快转为被动补库存

政策周期、需求周期、价格周期和库存周期依次发生,并驱动经济的短期波动。因而相比库存拐点,政策、需求、价格的拐点具有领先意义。但从目前的时点看,政策拐点已现,而需求、价格拐点或依次到来,而主动补库存或很快转为被动补库存:

政策重心已经从稳增长转为防风险、促改革。16年前三季度GDP同比增速持平在6.7%,而10、11月工业增速较3季度略有反弹,这意味着完成6.5-7%的年度增长目标已无悬念。10月底召开的政治局会议提出“注重抑制资产泡沫和防范经济金融风险”,“抓紧完成年度重点改革任务”,意味着政策重心已经从稳增长转向防风险、促改革。

而12月初召开的政治局会议和中央经济工作会议,不仅淡化增长目标,更明确表态“以推进供给侧结构性改革为主线”、“把防控金融风险放到更加重要的位置”,而从对财政、货币政策表述看,17年上半年或难见货币宽松,财政政策的积极程度也较为有限。

终端需求已开始走弱,需求拐点近在咫尺。12月下游需求继续回落,不仅26城地产销量降幅扩大至-23.8%,乘联会狭义乘用车销量增速也降至18.4%。虽然前期下游需求旺盛带动当前中游行业需求仍在回暖,使得12月制造业PMI新订单保持稳定,但限购限贷政策继续落实、小排量车购置税回升到7.5%,将使得17年终端需求继续走弱,并对中上游需求形成拖累,而需求拐点也已近在咫尺。

通胀筑顶渐入尾声,1季度或见顶回落。短期来看,春节因素和前期商品涨价令通胀仍有压力,再考虑到汇率维稳、控制资产泡沫、防范金融风险等因素,货币政策仍将稳健中性。但随着商品价格环比回落、春节因素渐褪,通胀正在高位筑顶。由于本轮商品价格上涨始于16年初,因而从同比看本轮通胀或有望在1季度见顶回落。

补库存由主动转被动,工业生产承压。而随着政策重心换档、需求回落从下游向中上游传导,以及通胀筑顶渐入尾声,库存也将由主动补库存转为被动补库存。这意味着工业增速面临下滑风险——在主动补库存阶段,需求、库存双双走高,带动工业生产回升;而进入被动补库存阶段后,虽然库存仍在回补,但需求回落并占主导,导致工业生产拐头向下,而这也意味着17年经济增长或依然承压。

【完】