文/巴九灵(微信公众号:吴晓波频道)

今天小巴有一条好消息想迫不及待地和大家分享,那就是我们期待已久的“晓报告”终于上线啦!

小巴觉得,一个好的公号不在于追了多少热点,而在于有没有真正贴近读者,即时发现大家的需求甚至潜在的需求。

吴晓波频道汇聚了220万新锐中产读者,但吴老师常说大家都很焦虑,我想大概是因为我们对于自己所处的这个瞬息万变的大环境常常感到无措,也不知道自己和周围的人又有什么差异。于是,贴心的小巴策划了“晓报告”。

“晓报告”是我们在2017年的新实验。我们将联合国内多家顶尖咨询公司,对最权威的行业研究报告进行整合开发,形成简明易懂的互联网形态产品,帮助读者更快获取商业资讯。

“晓报告”19.9元/份,会员朋友们一年至少可获赠5份“晓报告”。不是会员的朋友们【点击此处】,就可以成为我们的会员啦~

而第一期“晓报告” 《中国中等收入人群的金融需求》,是吴晓波频道联合百度理财,通过艾瑞咨询(iresearch-)及百度金融的数据与内容战略支持,共同推出的。我们希望通过对这群人的理财特点、投资偏好、融资需求等方面的分析,还原中国中等收入人群的真实面貌,探索这群人对我国金融行业的发展影响。

这期“晓报告”,我们根据艾瑞咨询选取的1559名符合收入范围的人群,及3445名其他收入阶段的人群进行比较,又对百度金融大数据不同年龄层人群的投资偏好进行分析,梳理出中等收入人群的理财特点、投资偏好、融资需求,描绘出他们的轮廓。

我知道,你已经迫不及待想开始了——

1

中等收入人群压力仍很大

从性别来说,在中等收入人群中,男性占比超过人群总数的四分之三,而女性由于生育、家庭角色、职场性别偏好等因素的影响,更难在职场获得足够晋升,所以在中等收入群体中占比较低。

从年龄来看,超过90%的中等收入人群处于25-49岁之间,收入逐渐增高的白领已构成中等收入人群的主力军。技能结构相对落后的老一辈人的收入增长空间则随着知识经济时代的到来被压缩。

北上广地区聚集着大批的企业,产生了海量的白领人群。然而在高房价、4-2-1(四个老人、一对夫妇、独生子女)的家庭结构及尚待完善的社保制度下,这些收入尚可的人群在面对一线城市昂贵的生活成本时,入不敷出的情况也时有发生,常常感叹自己压力山大。

在中等收入人群中,近四成的人认为自己只是“普通工薪阶层”。相较其他收入阶层,月入15-40k的人群自认为是中高收入人群的比例最高。对自身收入的满意度提高了这部分人群的幸福感,然而在工作与生活的双重压力下,幸福感并不一定与高收入划等号。

2

中年人最需理财指导

关于投资理财的预期收益,只有约三成的中等收入人群能够接受8%以下的年化收益率。而在可承受的最大投资损失中,超过40%的人选择不能承受任何损失。

由此可见,中等收入人群呈现出食宿相兼的矛盾体状态,一方面对收益高度渴求,另一方面有着强烈的风险规避意愿。

除了房产、股票、银行理财等传统渠道,中等收入人群更愿意选择互联网金融投资平台。根据吴晓波频道的调查,在人们最想了解的投资方式中,互联网金融紧随房产之后,排在第二名。

百度理财认为,随着科技金融(Fintech)时代来临,互联网金融已进入第二阶段,由以场景为核心转向以数据、技术驱动为核心。互联网金融公司可通过大数据、科技手段,降低服务门槛,提供专业、有差异化的组合产品,逐渐形成投资渠道的马太效应。

百度金融大数据显示,85后年轻人的理财偏好集中在信用卡和外汇方面,而75后则更信赖储蓄和股票这类传统投资。

出乎意料的是,65后人群在债券、P2P、贵金属、基金,期货和信托等项目上的偏好度高于其他年龄段人群,这反应了他们的投资渠道相对较广,对新型理财项目的接受度较高。

在被问到“最需要理财指导”的阶段时,近四成的中等收入人群选择“人到中年”。

比起风险承受力偏低的老年人和容易忽略投资风险的年轻人,中年人的经济能力和风险承受力都处于相对稳定的阶段,如果理财机构能够根据中年人群的实际情况制定相应投资方案,将会获得用户更多的信任。

在上个月发布的《新锐中产大报告》中,小巴提到86%的人对自己目前的理财能力不满意。

本次调研的数据也显示,无论在哪个年龄阶段,中等收入人群普遍存在投资理念落后,理财知识匮乏、信息获取渠道偏少、对政策趋势判断不准、以及对风险认知能力较弱等现状 ,这也体现了中国在财商培养方面的缺失。

3

80/90后成借贷主力

在中等收入人群未来最有可能的大额消费支出事项中,购房排第一,占比超过30%,而购车紧随其后,占比也将近20%。在借贷需求上,百度金融大数据显示,80/90后人群对车贷的需求高达48.7%,而对房贷的需求也达到了43.6%。

由此可见,新崛起的80/90后中等收入人群已经成为借贷市场中的绝对主力。

除了购房购车等刚性需求以外,教育和旅游也是中等收入人群未来最有可能的大额消费事项,这部分的消费金融仍存在较大的市场潜力。

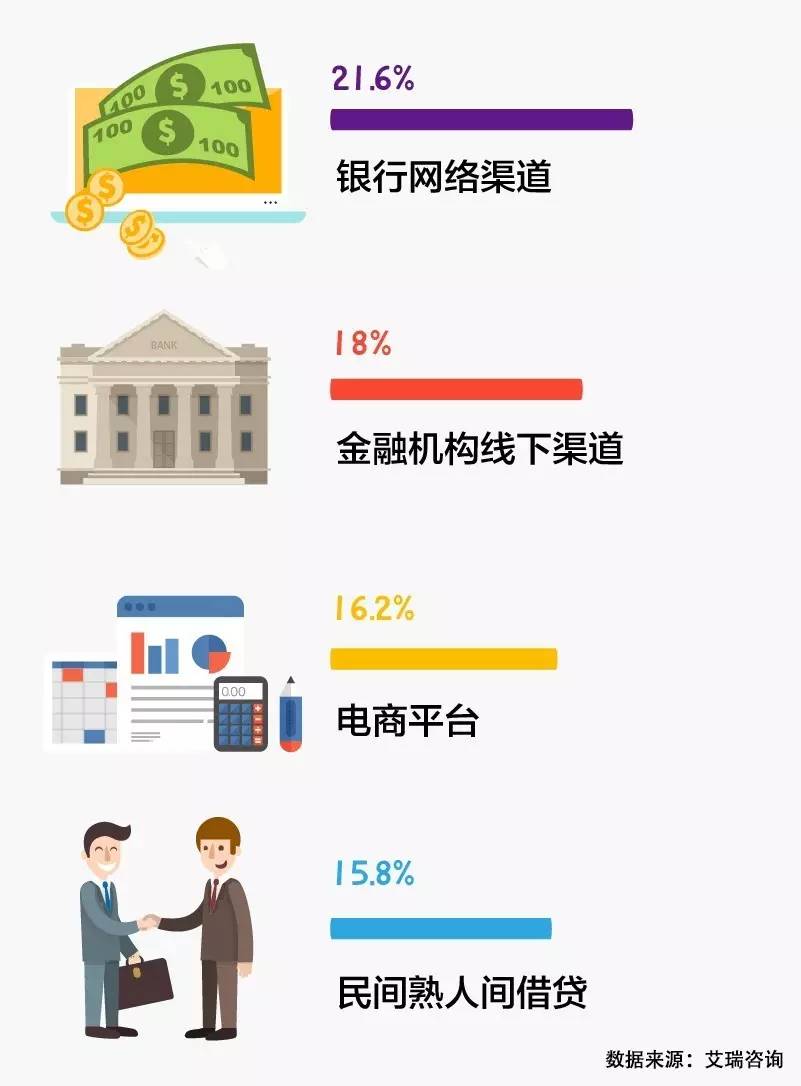

安全系数较高的银行网络成为中等收入人群最常使用的借贷渠道。其次,金融机构线下渠道、电商平台、以及民间熟人间借贷等也十分常见,这四种方式共占据了超过70%的渠道份额。

中等收入人群进行资金筹集时,最关注的包括手续费是否有优惠和借贷机构是否可靠等因素。这也反应了这群人在借贷方面的两大偏好:对贷款的安全性要求高,希望降低融资成本。

在选择最能接受的贷款期限时,中等收入人群最偏爱6-12个月。另外,约10%的人选择了“可自主设置还款期限”。在未来,可自主设置还款期限的金融产品的出现,将使得金融机构降低对于贷款抵押品的关注,转而重视贷款者的综合经济实力和经济潜力。

4

消费金融会更普世

随着收入的增加,中等收入人群的主要关注点由温饱等安全需求,向更高级的个人发展与财富传承这样的问题延伸。

我们预计,互联网理财的行业边界将逐渐上探,更为关注高收入人群体的需求,而消费金融则会变得更加普世,并向低收入人群下沉。

5

中等收入人群财商认知需提升

从这份报告,我们可以看出,随着经济发展而逐步扩大的中等收入人群,一方面对理财与借贷需求日益增加,另一方面对于财商的认知又亟待提升。他们热衷于融资借贷,追求“高品质”生活;但在面对收益与风险的选择时,又陷入了矛盾与焦虑之中;他们具有财富投资的意识,但又缺少相关的技能与渠道。

针对中等收入人群,百度理财认为,未来大数据洞察用户真实风险偏好的应用将越来越成熟,人工智能技术将基于此提供与用户风险偏好相匹配的资产配置。

本期原价19.9元的“晓报告”

吴晓波频道和百度理财为你买单

点击下方按钮,可收到报告完整版本

▼