研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略】对研究的执着与努力,自上而下、行业比较、企业盈利、主题策略等。

尊敬的投资者:

本周,国金策略团队陆续收到了来自“公募、私募、公募专户、保险”等机构的反馈问卷,并结合我们自己的模拟测算(根据公募净值与基准的比较),大致测算出机构参与者的仓位情况。绝对收益型包括(专户、私募)。

国金策略《每周仓位调查问卷》供投资参考。

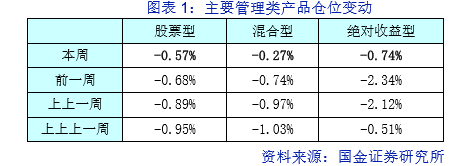

一、股票型、混合型、绝对收益型变动:-0.57%、-0.27%、-0.74%

从最新的一期仓位问卷调查反馈的结果来看,参与我们调查的机构,大多选择了在本期(0113-0119)期间降仓,但降仓的幅度明显放缓或者钝化,结构配置上有所调整。无论是绝对收益型、还是混合型、股票型产品仓位波动在1%以内,

截至1月19日,本期跟踪的主要管理类产品,“股票型产品、混合型产品、绝对收益型产品”仓位变动分别为-0.57%、-0.27%、-0.74%;从仓位变动的路径来看,5个交易日均选择了降仓,但降仓的波动逐步呈现钝化状态,与我们观察到的“二级市场成交量持续萎缩”信号一致。

二、股票型、混合型、绝对收益型仓位:82.65%、79.52%、43.06%

截至1月19日,从我们回收的调查问卷以及结合测算的结果来看,估计当前公募股票型产品仓位82.65%,混合型产品仓位79.52%,绝对收益型产品仓位43.06%,客观上讲,公募仓位(无论是股票型还是混合型)、以及绝对收益型产品在历史较高位置下出现回落,机构已连续6周出现仓位的回降,高仓位的风险得到有效释放。

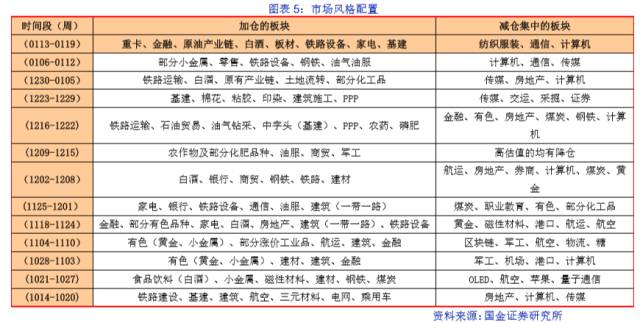

三、市场风格及配置:相对增配了“重卡、金融、原油产业链、白酒、板材、铁路设备、家电、基建”,其他板块大多进行了减仓,如“纺织服装、通信、计算机等”

从反馈的问卷来看,机构投资者普遍认为行业表现轮动的过快,行业上涨的持续性相对有限,当前板块主要由“改革主题”以及“涨价链条”来驱动。截至1月19日,主动管理类投资者重仓在“电子、化工、机械设备、食品饮料、电气设备、建筑、建材”等。

从反馈的结果来看,“业绩确定”并叠加“估值在30倍以下”受机构认可度相对较高,机构偏向蓝筹的居多,偏向涨价相关的品种居多,对于创业板大多机构仍选择了回避,等待新的产业主题。在1月13日至1月19日期间,“重卡、金融、原有产业链、白酒、板材、铁路设备、家电、基建”等偏好相对明显;主题上对“混改、军工、基建、一号文”等有所偏好,对高估值PE纯主题的子板块大多选择回避,对“黄金、美元、房地产、定增、新股发行、二八风格转换、有色、乐视网等”讨论的相对较多。

对价值股的偏好依旧,本期(0113-0119)主要管理类投资者偏好“消费与基建、家电、金融,以及部分与涨价相关”的板块,对“资源品板块”的分歧开始加大,适度增配了“铁路运输、石油贸易、油气钻采、重卡、板材”等板块,而受产业链的变化或者前期涨幅过多的板块,本期与“周期品强相关”的板块以及“高估值的TMT”的板块成为重灾区。

从反馈的问卷来看,相对来讲,对A股当前“国企改革、两会、军工、基建”讨论的较多。对“成长”中的估值合理的子板块关注度渐增,但普遍采取做左侧的机构还非常的少,等待明确的催化剂。

结论:仓位已回归至均衡点,“春季躁动”可期。

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

特别声明:

本订阅号旨在沟通行业研究信息,交流研究经验,不是国金证券研究所的官方订阅号。如需了解详细的证券研究信息,请具体参见国金证券研究所发布的完整报告。在任何情况下,本订阅号的内容不构成对任何人的投资建议,本订阅号管理人和国金证券对任何人因直接或间接使用本订阅号所载内容或据此进行投资造成的一切后果或损失不承担任何法律责任。

本订阅号所载内容的版权为国金证券所有,任何订阅人如欲引用或转载本订阅号所载内容(包括文字、影像、图片等),务必注明出处,且不得对内容进行任何有悖原意的引用、删节和修改。

本订阅号管理人对本订阅号保留一切法律权利。