2016年创业板的走势不尽人意,全年下跌27.71%。新年伊始,创业板接连破位,8连阴更是创造了指数创建以来最长连续下跌记录。本周一创业板指最大跌幅近6%,最低点1783.74离股灾后的最低点1779.18仅一步之遥。

对于创业板指的后续走势,飞笛研究院认为,在大批量的新股发行、创业板公司利润增速下滑,再融资趋紧的背景下,创业板仍存在一定的估值回归空间。

数据来源:深圳证券交易所

一、创业板为什么会大幅走低?

飞笛研究院分析认为,创业板走低的主要原因在于估值的回归。

在内因方面,创业板公司利润增速下滑的拐点将至,过高的市盈率失去了支撑;

在外因方面,再融资政策的趋紧和新股的大量发行均对创业板高估值产生抑制作用。

此外,潜在新增入市资金对创业板的关注偏低、以及创业板连续下跌赚钱效应趋弱均对创业板的下跌起到了推波助澜的作用。

1、创业板公司利润增速下滑的拐点将至,过高的市盈率失去了支撑

创业板滚动市盈率一直较高,通过分析我们发现创业板整体估值水平和业绩预期的相关性高,业绩的变化对创业板整体走势起到关键作用,创业板公司利润增速下滑的预期是创业板指数连续下跌的重要原因。

创业板滚动市盈率(TTM)较高

创业板由于高成长性,其滚动市盈率(TTM)一直处于比较高的位置,通过飞笛大数据分析,创业板近5年平均TTM为59倍,放眼全球市场,这种持续的高市盈率也是少见的,而我国2012~2016年GDP平均增速在7.4%左右。

图表2 创业板近5年TTM走势

数据来源:飞笛大数据

截至到2017年1月13日,创业板的TTM(滚动市盈率)在55.39倍,而代表整个市场的沪深300平均市盈率仅为13.07倍,比对国际市场,相对应美国纳斯达克的TTM为23.84倍。

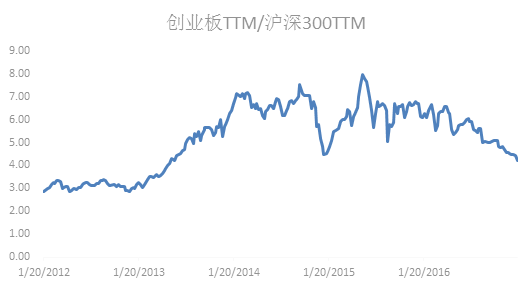

图表3 创业板TTM与沪深300TTM的比值

数据来源:飞笛大数据

从历史走势来看,创业板由于高成长性,滚动市盈率一直比沪深300高许多倍,尤其在2013年创业板大牛市后,这种趋势尤为明显。2014~2016年上半年创业板TTM与沪深300TTM的比值基本在5~8震荡,自2016年下半年开始,伴随创业板指的走低,这种差异逐渐缩小。

飞笛研究院认为,创业板TTM与沪深300TTM的比值变化主要是由于产业差异所致,众所周知,在2014年后,新兴产业是中国经济增长新引擎,互联网风席卷大江南北,创业板代表的新兴产业的增速明显高于沪深300代表的整个经济;而在2016下半年开始,随着去产能的效果初现以及大宗商品大涨、工业增速回稳,沪深300利润增速预期向好,而创业板面临利润增速下滑,创业板TTM与沪深300TTM比值逐渐缩小。

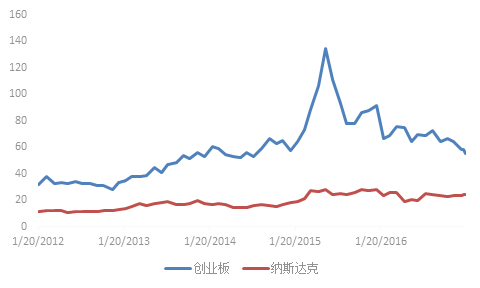

我们再对比同样主体为新兴产业的美国纳斯达克指数。

图表4 创业板TTM与纳斯达克TTM比较

数据来源:飞笛大数据

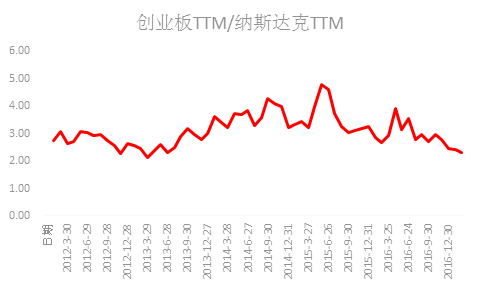

图表5 创业板TTM与纳斯达克TTM的比值

数据来源:深圳证券交易所、海通证券研究所

从创业板历年平均增速和滚动市盈率比较来看,业绩增速和TTM的变化同样体现出较强的一致性,利润下滑有望带动市盈率的下降。

从图表4、图表5可以看到,创业板TTM也是明显高于纳斯纳克TTM,由于所代表的主体都为新兴产业,在经济全球化的背景下,利润增速的一致性较高,我们可以看到创业板TTM与纳斯达克TTM的相关性甚至要高于和沪深300TTM的相关性,如果剔除A股票市场和美股市场平均波动差异,其走势更为一致。

图表6 创业板利润平均增速和TTM比较

年份

平均净利增长

平均TTM

2012

7.50%

33.14

2013

10.48%

53.36

2014

22.71%

58

2015

27.80%

70.4

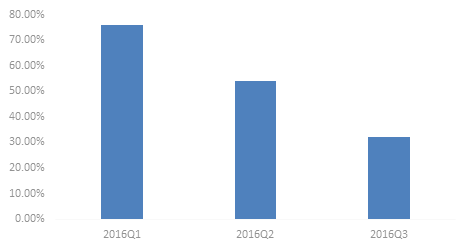

2016Q1

61.60%

71.7

2016Q2累计

48.90%

70.8

2016Q3累计

44.30%

70.4

数据来源:深圳证券交易所、海通证券研究所

从创业板历年平均增速和滚动市盈率比较来看,业绩增速和TTM的变化同样体现出较强的一致性,利润下滑有望带动市盈率的下降。

2、创业板公司利润增速面临下滑拐点

创业板利润增速存在下滑风险,从整体看,创业板利润增速2016年逐季下滑,同时,再融资趋紧使创业板通过兼并重组实现利润高增速预期降低,另一方面,2014~2016年市场发生了大量的兼并重组,收购的公司有业绩不达预期的风险。

图表7创业板季度净利润平均同比增速

数据来源:海通证券

根据招商证券分析,2014/15年完成的并购项目,被收购对象利润贡献增量达到52.1亿,占创业板2015 年净利润增量比例60%,而2016年一季度创业板净利润大增,主要原因是由于2015年完成的91家公司的并购,其中77家都是15 年二季度以后完成的,也就是说,这 77 家被并购的标的都没有 2015 年一季度同期可比业绩,导致15年一季度的基数很低,15年发生的并购给在创业板 16年一季度带来了很大的贡献。再融资的收紧将直接影响到创业板整体利润增速。

3、创业板上市公司近几年收购的公司业绩有不达预期的风险。

2014~2016年市场发生了大量的兼并重组,收购的公司普遍都做了业绩承诺,伴随着中国经济增速放缓,业绩不达预期的风险在增加,根据飞笛大数据统计,2014年,只有8.6%的被收购公司未完成业绩承诺;而到了2015年,有23%的被收购公司未完成业绩承诺。

二、创业板是否见底?

飞笛研究院认为,在大批量的新股发行、创业板公司利润增速下滑,再融资趋紧的背景下,创业板仍存在一定的估值回归空间。

1、政策力挺,IPO发行有望保持较快速度

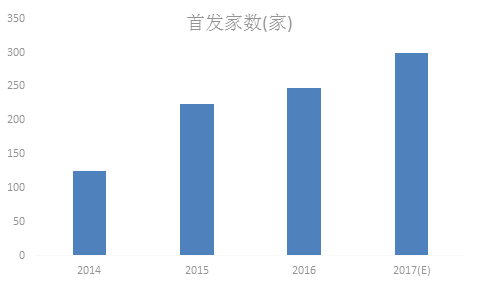

图表8:近年来IPO发行家数

数据来源:飞笛大数据

近几年市场IPO呈逐渐增多趋势,机构普遍预测2017年IPO家数有望超300家。在政策方面,月初央视节目质疑IPO大量发行,随后新华社肯定IPO提速,IPO至少保持目前速度是大概率事件。IPO的大量发行将使市场高成长的股票不再稀缺,进一步影响到整个高成长股票的估值,而创业板是高成长股票的集聚地。

2、IPO的大量发行将会降低创业板估值水平

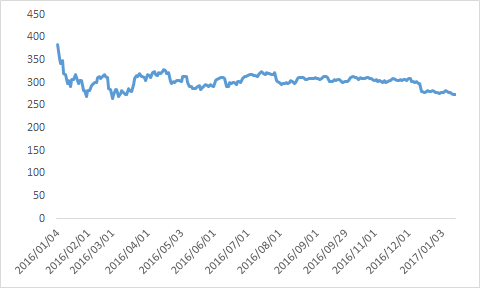

图表9 IPO加快后创业板走势

数据来源:飞笛大数据

3、再融资趋紧,创业板净利润增速下滑难免

飞笛主题追踪

每周一篇最热门主题的轻型研究报告,飞笛资讯研究院独家发布,贴近市场,更贴近你,飞笛主题,人人都能看懂的有趣研报。