和讯期货

我们把微信做成了“搜索引擎”,回复关键字即可阅读相应文章。

现已开通品种系列、金融系列、人物系列、交易系列、周末系列。赶快回复“目录”索取吧~

其余将陆续推出并实时更新,敬请关注。

来源:美期大研究

摘要

黑色系行情节奏加快,前期高位基差快速修复。2017年去产能的预期持续加强,政府明确表示去产能不等于去落后产能,需要的话,先进产能也要去。提升行业布局、集中度,是未来几年必须要做的。从库存节奏上看,经过前几年的大熊市,部分钢材贸易商被迫退出市场,中间贸易商蓄水池的功能在下降。节后社会库存的消耗进度是市场一大焦点。策略方面,单边策略首推做多钢矿,进场时机在年关或开春;套利策略首推铁矿正套。

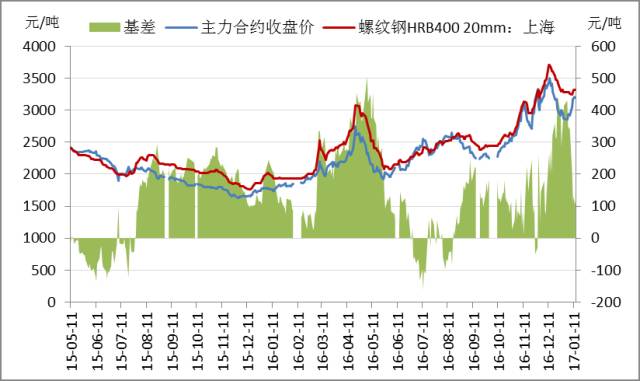

时间追溯到12月中下旬,当时实体企业纷纷归拢资金核账,国海证券事件引发金融市场资金大撤离,期货市场也不例外,这给处于需求淡季的黑色泼了一盆冷水,现货步步撤退,库存稳稳上升。当时不少投资朋友说年底空仓观望,等节后再开仓,也有的投资朋友说等螺纹到2700、铁矿到500了再进去抄底。到了元旦之后,空头杀跌情绪消退,毕竟基差到了一个相当高的水平:双焦基差超过30%,铁矿基差突破120,幅度在20%以上,螺纹基差也拉到近些年的高位,此时价格离大家理想的介入位置尚有5%的空间。现货需求成交依然没有好转,连以往赖以炒作的环保停产也没能提振大家的信心,多头资金迟迟不发力,那段时间的雾霾让我们生活的世界混混沌沌,行情走势也是混混沌沌。

图表1、2:前期螺矿基差涨至历史极高水平

数据来源:WIND 美尔雅期货

然而1月10日中钢协的一次理事会打破了市场的平静,会议明确全国要在2017年6月30日前全部清除“地条钢”,而且已经派出12个督察组。对会议和中频炉、地条钢的各种解读在此不再赘述,个人想强调的只有两点,一是中频炉事件指导意义大于实际影响,但它的影响或者说关于它的炒作将会在今年上半年间歇地不定时出现。第二点也是更为重要的,去产能取缔地条钢已经上升到政治层面,成了不得不完成的政治任务,政府层面已经一再显示出推进供给侧改革的决心要引起重视。2016年去产能主要针对落后产能、闲置差能,但今年政府明确表示去产能不等于去落后产能,需要的话,先进产能也要去。提升行业布局、集中度,是政府未来几年必须要做的。

当下的黑色已经集政策属性、金融属性和商品属性于一身。金融属性更多体现在资金对黑色配置方面,这个在今年表现的尤为明显。个人看来,后期黑色依然是供给侧改革不止,资金参与热情不减。尽管2017年的货币政策基调趋稳或者稳中偏紧,尤其在金融市场,更多的是以银行间和债券市场为代表的资金蓄水池,在金融市场去杠杆的压制下,撤出资金必须寻求其他的投资标的。而实体经济依然不乐观,房地产受到政府严厉的管制,资金大概率加大对股票市等权益类市场、期货期权等金融衍生工具的配置,毕竟在通胀预期下持有大类商品是资金保值增值的通用手法,黑色系作为商品期货中的大头,仍不失其对资金的吸引力。当然资金也是把双刃剑,它的进进出出加剧了行情的波动和操作的难度。

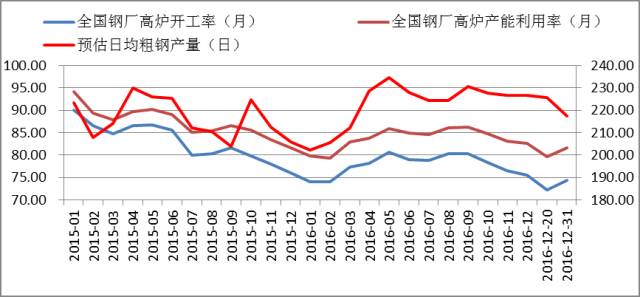

基本面的梳理仍是本文的重点。产量方面,12月底的高炉开工率同比下滑,产能利用率大体持平,根据中钢协的粗钢统计数据,12月份在低开工率和低产能利用率的压力下,粗钢日均产量从中旬开始下降,下降幅度约9-10万吨/天,这说明了12月份供应在主动收缩。其中螺纹钢产量已经连续三个月下滑,开工率降至67%。但随着开工率和产能利用率在12月中旬创下新低后,对应的粗钢产量在近期开始企稳略回升,预计节后开工和粗钢产量继续小幅度回升,但受制于环保和政策因素,不要期待过高。

图表3:粗钢产量下降明显,高炉开工率创新低后现回升趋势

数据来源:WIND 美尔雅期货

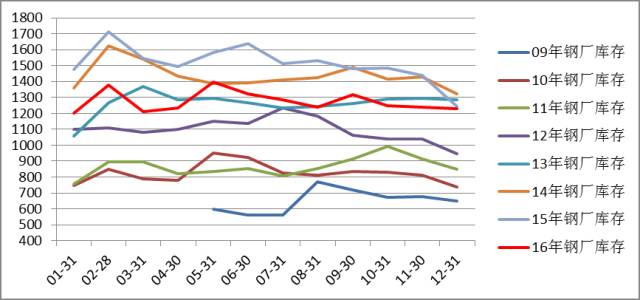

订单和钢厂厂内库存方面,通过近期对15家大型钢厂的调研,目前华中和华东钢厂订单都不错。此前华北地区部分钢厂库存有累积,但经过近期的期货拉涨库存呈现明显去化。最近一期武钢、宝钢、鞍钢、首钢、沙钢等大型钢厂均推出二月份出厂价格与前期平盘,市场原本预期需求淡季下会对价格进行下调,这说明钢厂库存压力小于往年,有挺价底气。通过钢厂厂内库存的同比和环比走势发现,2016年11月份至今钢厂厂内库存持续维持在低位,下降速度极慢,而往年这个期间厂内库存一般有明显的下滑。同比方面,2016年年底1230万吨的钢材厂内库存也是2013年以来同期的最低库存水平,甚至处于近4年的绝对地位,笔者认为目前的钢厂库存持续在低位徘徊是行情的关键,大多数人在谈需求的时候极为容易忽略这一点。

图表4:钢材厂内库存处于极低水平,近期降幅同比放缓

数据来源:WIND 美尔雅期货

图表5:今年春节期间钢材厂内是近4年来的最低水平

说明:图中标记表示当年春节 数据来源:WIND 美尔雅期货

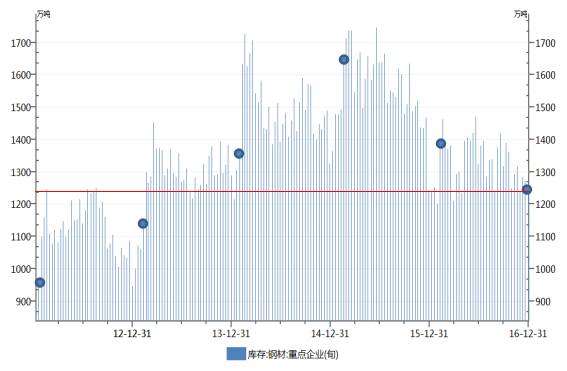

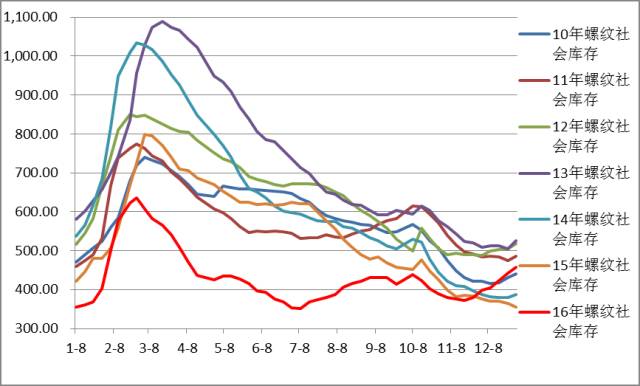

钢材社会库存从去年11月下旬开始累积,由于今年春节提前,钢材社会库存平均比往年提前。以螺纹钢为例,截至1月13日,主要城市螺纹钢库存为511万吨,周度环比增加23万吨,较去年同期增加142万吨,是近三年同期的最高水平,虽然现阶段的垒库是正常的季节性,但要注意累库的速度和持续性。毕竟垒库尚未结束,社会库存环比和同比已经有较大涨幅。

图表6:今年螺纹垒库时间大幅提前,社会库存绝对水平较高

数据来源:WIND 美尔雅期货

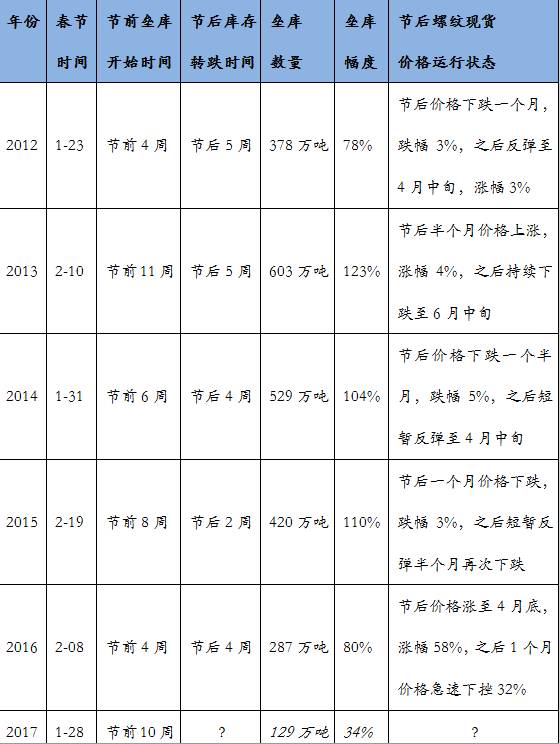

另外,对最近5年节前垒库的周期和节奏来看,今年垒库的时间偏早,但相比往年截至目前节奏还不算快。今年垒库节前11周就开始,目前尚未结束,但是从垒库的绝对量和幅度来看,垒库期间螺纹钢社会库存上升34%至511万吨,已经远远落后于往年,说明和往年冬储相比,今年钢材贸易商仍有囤货意愿,但力度已经大幅减弱。同时也验证了经过前几年的大熊市,部分钢材贸易商被迫退出市场,中间贸易商蓄水池的功能在下降。按照历史经验,节后建筑工地陆续开工,库存一般在节后一个多月开始下降,社会库存的消耗进度是节后的一大焦点。

图表7:近5年来春节垒库节奏和节后行情统计

说明:2017年数据为截至完稿时的统计 数据来源:WIND 美尔雅期货

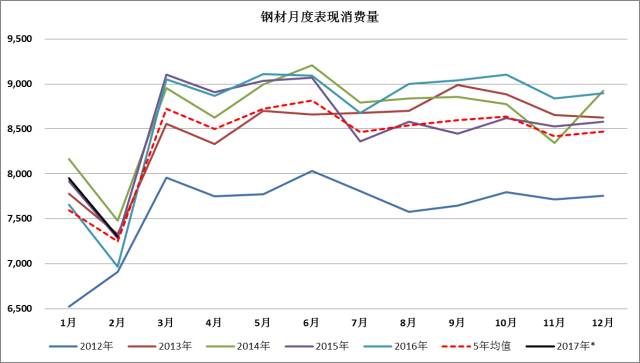

钢材消费方面,由于缺乏权威的直接统计的钢材消费数据,我们用钢材月度表现消费来进行分析。去年前11个月,国内钢材表现消费量较去年同期增长1.67%至9.54亿吨,为近5年来最高水平。最新一期的月度表现消费数据是2016年11月的8839万吨,环比呈现季节性下降,同比上升3.66%,是近5年同期最高水平。根据前两年的情况来看,预计今年1月钢材表现消费量环比下降900-1000万吨至7950万吨左右,2月份环比继续下降600-700万吨至7300万吨,之后在3月份才出现明显回升。当然,这纯粹是基于历史季节性规律得出钢材短期消费低迷,缺乏事实统计支撑,仅供方向性参考。本文偏节后一个季度的短周期分析,因此不对房地产和基建方面进行深入分析,长周期来说,这两块对钢材的消耗都不容乐观。

图表8:今年钢材消费数据靓丽,但后两个月季节性下降,关注跌幅

数据来源:WIND 美尔雅期货

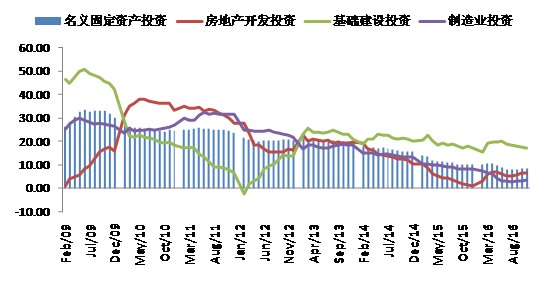

图表9:中期看房地产开发投资弱稳,基建投资似乎没大家说的那么好

数据来源:WIND 美尔雅期货

螺矿操作策略思考:

就单边策略而言,后市仍是供给侧改革和库存、需求边际变化之间的博弈,资金是墙头草,来去也快,就看哪个矛盾更为突出。总体而言,目前供应还是处于收缩阶段的末端,开工率、产能利用率和粗钢产量都不高。后期即使回升,但受制于政策不可过高期待,市场化凭吨钢利润预判开工率可靠性下降。现阶段需求上看不到大的起伏,只是季节性弱稳,年后短期的降幅可能比目前要大,之后能否起来是关键,关乎中间贸易商库存去化。钢材社会库存较钢厂库存压力稍大,节后仍有短暂的累积,按照目前进度,幅度不会很大。但笔者认为最核心的还是要关注后期钢厂厂内库存累积的速度,按09-16年的历史统计数据来看,钢厂厂内库存应该在元月底开始累积,截止到目前为止钢厂厂内库存累积量和速度偏低,绝对水平也很低,如果这种情况继续下去,春节之后3、4月份的季节性旺季需求起来,钢厂订单趋好,旺季行情值得期待。

因此,在供给边际上升有限,库存压力不大的情况下,叠在环保和供给侧改革的不时“发作”,个人倾向多头操作,首推近月铁矿石,毕竟下游的螺纹处于国内完全竞争的市场,而上游铁矿定价相对垄断,在钢厂利润尚可的情况下,国外矿山会一如既往地强势定价。入场节奏预计年关和开春都有机会,取决于看官的风险偏好。风险在于需求的回升和库存的消耗不及预期,一旦这两点矛盾突出,善变的资金会马上调头。基差也是多头需要关注的,理性的操作是在基差到达区间低位时止盈离场,让资金落袋为安。

套利方面,继续首推铁矿正套这一五星策略,港口高品矿结构性紧张近期还是存在,而铁矿的盘面贴水经常会打出不太合理的值,临近交割月基差收敛无疑。其次是阶段性做空钢厂利润,相对而言,远月盘面利润更高,有更为安全的边际,目前似乎过了最好的介入点,需要耐心等待下一个时机,当盘面利润远高于现货吨钢利润处于极值的时候介入较为稳妥。虽说供给侧改革政策下钢厂利润长期看好,但这从另外一个角度也恰恰给出了阶段性做空的机会,笔者始终认为,铁矿的价格不能简单的看供需,它不是一个完全竞争的市场,当四大矿山会看到国内钢厂利润还不错的情况下,势必会强挺铁矿石价格分一杯羹。另外还有不少投资者关注的卷螺差,个人认为目前这个套利是个鸡肋,这个套利的核心逻辑不在于生产加工利润或者开工率,而在需求的差异。后期的板材需求增速虽说有放缓预期,但和螺纹需求变动相比,孰强孰弱还不好定义,近期的缩小还很难断定是趋势,也可能是前期高价差的暂时回归,目前看这个套利肉不厚。一般而言,卷螺差在每年的4季度做扩才是更好的选择。

版权声明:和讯期货除发布期货市场行情评述、行业要点解读等原创文章外,亦致力于优秀财经文章的交流分享。部分文章推送时若未能及时与原作者取得联系并涉及版权问题,请及时联系删除。

和讯期货——2016期货市场年终盘点及展望

今日上线啦~!!!

还原市场波动真相 网罗行业最新动向

欲知详情 扫二维码即刻查看