作者

陈健恒分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

范阳阳分析员,SAC执业证书编号:S0080514040001

唐薇分析员,SAC执业证书编号:S0080515110005

投资放缓进行时

上周公布的经济数据没有明显偏离市场预期,不过实际GDP增速要明显好于市场预期。去年四季度实际GDP同比增长6.8%,高于市场平均预期的6.7%,其中第二产业持平于三季度的6.1%,第三产业从三季度的7.6%升至8.3%,GDP超预期主要来自服务业的贡献。从服务业主要行业来看,交通运输业从三季度的6.5%快速升至9.9%,工业品价格上涨使得工业活力上升,尤其是煤炭价格上升带来煤炭铁路运输明显增加,货运周转量上升推升交通运输业增加值(图1);其他服务业从三季度的8.8%升至10.6%,这主要体现为财政支出对公共服务业增加值的带动,部分还与居民服务业增长有关;房地产业从三季度的8.8%降至7.7%,随着商品房销售放缓,房地产业对服务业带动有所减弱;金融业从三季度的5.6%降至3.8%,金融业继续拖累服务业,批发零售业从三季度的7%升至7.2%,住宿餐饮业从三季度的6.5%升至7.3%,反映整体消费相对平稳。尽管实际经济增速反弹幅度较小,但是名义经济增速反弹幅度要大的多,名义GDP同比增速从三季度的7.8%反弹至9.9%,其中名义工业增加值同比增速从三季度的5.3%上升至10.3%(图2),名义经济增速反弹主要来自工业增加值的贡献,结合实际工业增加值增速相对平稳,容易发现工业品价格上涨是主要推动因素。通过上述讨论,可以这样理解GDP数据:工业企业在经历亏损和去库存之后,对于短期需求改善的反应相对滞后,叠加供给侧改革影响中上游行业产出,导致工业产出增长偏弱,这样房地产需求改善的影响更多体现在价格尚,带来名义经济增速快速回升,并对服务业形成带动。至于经济增速反弹能否持续,核心不在于服务业,也不在于工业品价格,而在于房地产为代表的需求。

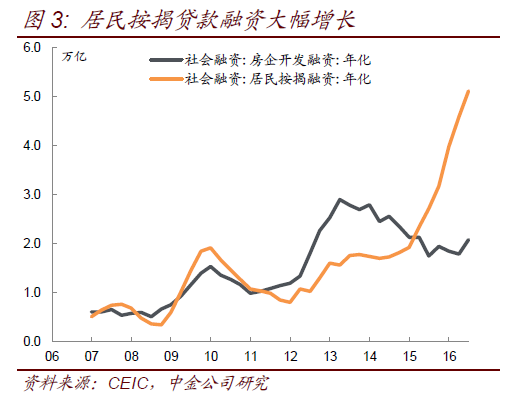

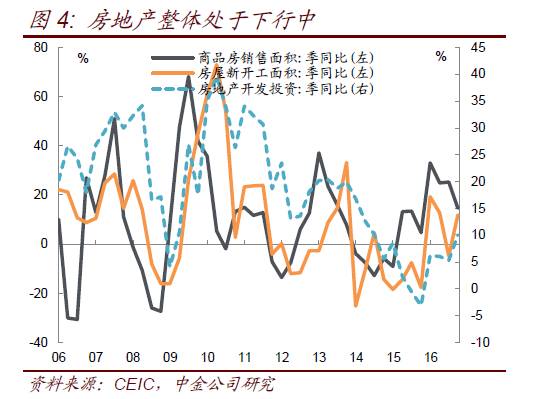

应该说去年12月的房地产数据还是挺不错的,不但房屋新开工和房地产投资明显回升,商品房销售也出现一定反弹。尽管部分大中城市商品房销售面积明显回落,但是部分中小城市商品房销售仍然较好,当然关键是中小城市商品房销售能否持续?这里我们从影响销售的两个关键因素来讨论。一是房地产调控政策。过去我们经常说房地产市场每三年会出现一个小周期,基本是两年的上行周期和一年的下行周期,这里面最主要的决定因素有两个,一个是居民购房资金需要一定时间的积累,这个是比较基本面的东西,我们接下来会讨论,还有一个就是房地产调控政策,这个是决定周期的东西。普通大众购房一般是顺势而为买涨不买跌,这种行为容易导致房价快速上涨,政府为抑制房价过快上涨通常会加强房地产调控,进而使得房地产市场降温进入下行周期。这轮房地产周期不一样的地方在于房地产调控不是一刀切的,这样在部分大中城市被调控之后,部分投资性需求可以转移至中小城市,从而使得房地产上行周期可能被拉长,这就是去年四季度发生的情况。不过房地产上行周期不能被无限拉长,因为销售还受到居民可投资资金这个基本力量的约束。二是居民可投资资金。居民可投资资金这个概念我们过去用的比较多,我们提出用可投资资金判断销售的逻辑也很简单,就是居民买房需要流动性较好的资产作为支撑,并且居民购房通常需要较长时间的资金积累(详见2014年12月8日周报《流言终结者第一季:股疯疯是否会有债熊熊》)。在本轮房地产上行周期中,居民储蓄和理财等资产增长相对平稳,不过居民按揭贷款大幅增长,这使得居民可投资资金快速增长,成为商品房销售大幅增长的主要支撑(图3)。在经历一轮明显加杠杆之后,居民加杠杆空间已经有限,政策也在收紧按揭贷款投放,这样今年按揭贷款增长可能明显放缓,对应居民可投资资金可能会下降,商品房销售也可能逐步回落(图4)。

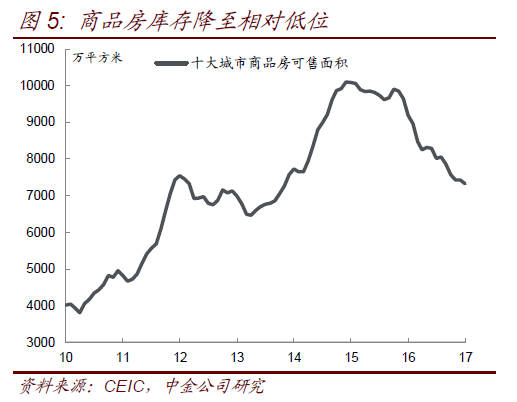

这样来看商品房销售下行趋势可能相对明确,不过房地产调控的变化可能意味着商品房销售下行可能要比过往周期缓慢,同时这可能也意味着房地产下行会持续更长时间。当然我们最关注的是房地产投资,销售逐步放缓按说应该对应着投资逐步回落,不过这里有两个关键问题需要讨论。一是房地产低库存。经历长达两年的销售增长之后,房地产库存已经降至较低水平,不但部分大中城市房地产库存降至低位,部分中小城市房地产库存也明显下降,现在问题是低库存会不会明显支撑投资呢?我们认为库存并不是关键,真正关键的还是销售。房地产库存降至低点之后,企业拿地和投资意愿自然增加,但是在商品房销售回落而房地产融资约束的背景下,这对应着企业现金流的不断恶化,最终库存会在销售下降过程中不断被动累积。目前房地产库存基本接近2013年年中水平,商品房销售情况也与2013年年中比较类似,未来房地产库存逐步积累的可能性较大,当然由于新开工也比2013年要低,所以库存累积规模可能要小一些(图5)。二是房地产投资意愿。资金来源与投资息息相关,我们一直特别关注,尤其是其中的自筹资金,因为它可以作为企业投资意愿的侧面印证。去年房地产投资资金来源增长15.2%,但是企业自筹资金来源仅仅增长0.2%,自筹资金来源与全部资金来源的这种背离是过去没有过的(图6)。我们认为这种背离反映房地产企业投资意愿下降,尽管短期商品房销售良好,但是企业长期预期并没有明显改善,并且房地产企业投资回报总体是回落的,尤其是部分中小城市,这样企业开工新项目动力不足,房地产投资很难明显增长。综合来看,低库存不会成为投资的明显支撑,企业投资意愿不足将限制投资增长,房地产投资总体可能逐步回落。

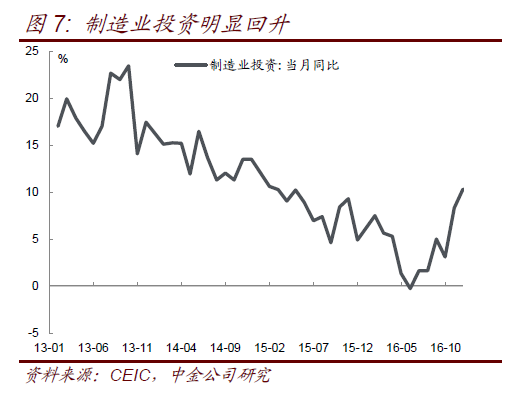

去年12月基建投资单月同比增速大幅下降,这其实也很容易理解,毕竟全年经济增长目标已经顺利实现,年内没有必要维持较高的基建投入。从过往周期来看,真正决定经济周期运行的是房地产投资,基建主要是作为对冲手段而存在的。在房地产逐步进入下行周期背景下,经济下行压力将逐步加大,基建投资可能会有所对冲,预计维持单月增速维持在15%-20%,但是难以发挥太大作用。随着制造业企业盈利改善,制造业投资出现明显回升,制造业投资单月同比增速从去年6月的-0.4%升至去年12月9.5%(图7)。如果房地产市场逐步进入下行,工业企业盈利可能会逐步放缓,当然供给侧改革可能使得部分中上游企业保持一定盈利,但是就工业整体来说更多体现为下游利润转移到中上游,需求放缓背景下工业企业整体盈利是逐步回落,企业盈利放缓之后,制造业投资可能也会逐步下降,当然由于整体产能过剩状况有所缓解,制造业投资下降幅度可能也不会太大,制造业投资可能会维持5%-10%的增长。这样我们就对固定投资进行了较全面的讨论,房地产投资可能逐步下行,基建投资单月增速维持在15%-20%,制造业投资单月增速维持在5%-10%,整体固定投资需求会不断放缓。这里还需要注意的是辽宁数据的影响,前两年辽宁对经济数据挤水分,导致固定投资增速大幅下降,对全国投资增速有一定拖累,随着这个过程结束,辽宁固定投资增速可能明显回升,并对全国固定投资增速形成一定带动。不过,尽管全国固定投资数据可能回升,这并不意味着需求好转,并不影响我们对整体投资需求走势的把握。

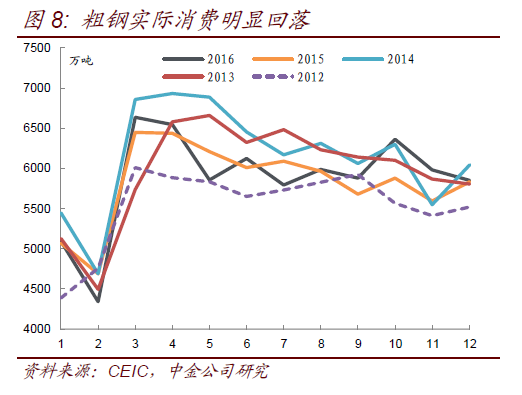

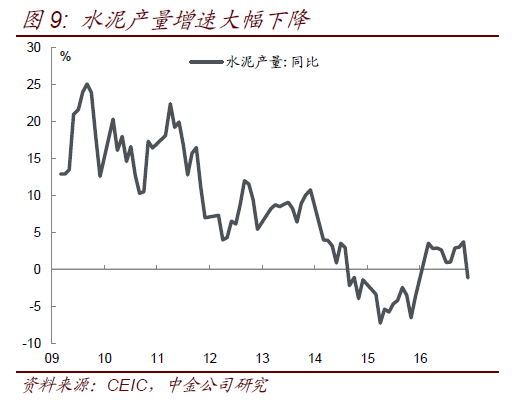

由于国内固定投资统计制度不完善,投资金额是根据投资进度主观估计的,投资金额并不代表真实的资本开支支出,所以固定投资数据有时候不能代表真实需求,这时候结合主要行业运行进行分析就较为重要,尤其是建筑行业运行情况,而建筑行业运行可以通过建筑钢材和水泥得到观察。并且虽然商品房销售放缓是相对比较确定的,但是商品房销售放缓会以怎样的速度影响投资仍不好把握,这时跟踪建筑钢材和水泥行业的运行变化有助于我们更好的判断投资下行时点。就建筑钢材而言,去年四季度高炉开工率不断回落,主要钢厂螺纹钢和线材产量也明显回落,这可能部分与出口放缓有关,我们计算的粗钢表观消费仍然保持较高增长,不过考虑建筑钢材库存明显增加,建筑钢材实际消费增速有明显下降,这反映建筑业运行出现放缓(图8)。水泥行业运行也是重要参考,去年12月水泥产量同比增速从11月的3.7%降至-1.2%,结合水泥磨机开工率明显下降,水泥行业运行也反映建筑业有所放缓(图9)。结合建筑钢材和水泥行业情况,投资需求放缓可能开始放缓,接下来我们重点关注春节之后开工情况,如果春节之后这两个行业仍然较弱,那么可以相对明确的判断商品房销售放缓开始影响到投资了。

注

本文所引为报告部分,报告原文请见2017年1月21日中金固定收益研究发表的研究报告《中金公司*陈健恒,范阳阳,唐薇:对几个怪现象的思考》。

相关法律声明请参照:

http://www.cicc.com/portal/wechatdisclaimer_cn.xhtml