事件:今天央行对22家金融机构展开6个月和1年的MLF操作共2455亿元,同时操作利率较此前提升了10bp。我们对此点评如下:

1) 多因素扰动下,市场流动性预期仍然不稳,央行节前流动性投放继续增量;

2) 通过MLF投放流动性,反映央行仍有意拉长资金久期预期;

3) MLF利率提升的信号意义可能更强,显示去杠杆仍是政策主旋律。

市场流动性预期仍然不稳,央行节前流动性投放继续增量

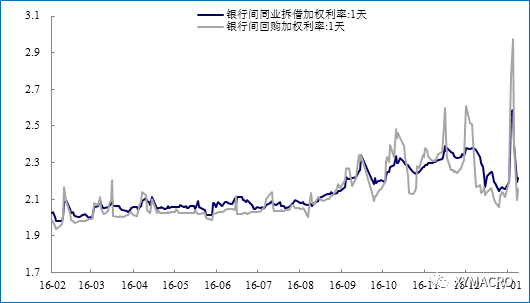

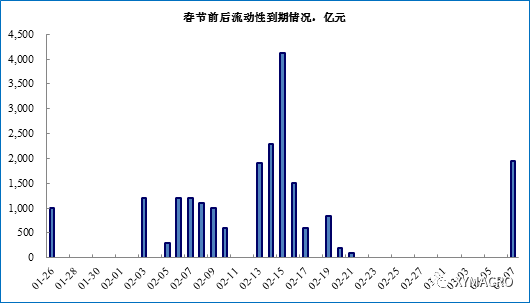

12月债市调整以来,银行间市场利率波动不断放大,同时理财收益率和同业存单收益率的期限出现倒挂,这都反映出市场的流动性预期实际上一直较为敏感和不稳定。而同时一方面叠加春节因素对流动性的短期影响,另一方面本月25日(明天)缴准时点临近,央行近两周不断增大流动性投放,因此,今天央行进行的MLF操作或也是应对短期流动性需求的一部分。

通过MLF投放流动性,反映央行仍有意拉长资金久期预期

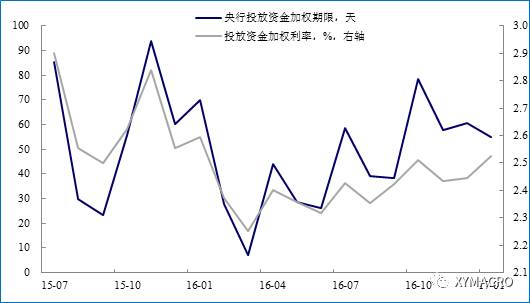

但与上周主要通过公开市场操作和TLF不同,央行此次通过MLF投放流动性的期限明显偏长,这表明对冲短期流动性需求并非此次操作的唯一目的。我们认为央行继续拉长资金久期可能有两个方面的考虑:1)上周央行的流动性投放集中在短期操作,这意味着节后可能面临着流动性集中到期的情况,投放长久期资金可以对此有所平滑;2)更为重要的是,7月以来,在政策防风险趋严的背景下,央行便开始不断拉长流动性投放久期,因此,本次MLF操作可能部分也处于延续市场的资金久期管理。

MLF利率提升的信号意义可能更强,显示去杠杆仍是政策主旋律

央行此次将MLF操作利率提升了10个bp,这也是2016年以来的首次。我们认为央行此举可能更多是信号意义:实际上,随着金融去杠杆和防风险政策态度的确立,针对银行和非银金融机构的监管政策不断趋严。前期的债券市场虽然经历的明显调整,但目前债市杠杆率仍然较高,金融体系普遍的久期错配和加杠杆的风险仍然没有完全消除。在此背景下,央行的TLF和MLF利率抬升实际上都是有条件的流动性投放,即在满足合理流动性需求的同时,避免向市场传递货币放松的强烈信号。另外,考虑到1月商业银行贷款投放冲动仍然较强,也不排除央行此次提升MLF利率可能也有对商业银行的警示作用。除了央行之外,近期保监会也正在加快针对保险企业资产负债错配风险的整顿,这其实都反映出当前金融去杠杆的政策主旋律仍然没有改变。

以下为往期相关报告的链接:

重要观点报告

2017/01/17 : 盈利向上,估值向下——宏观大类资产配置手册系列·第二期

2017/01/04:潮水退去—2017年固收年会会议纪要(宏观部分)

2016/12/05:当“前高后低”遇上“祸水东引”——2017年中国经济年报

2016/12/04:2017年全球资产配置!策略会圆桌论坛纪要