点击上方“蓝色字”可关注我们

摘要

-

«1月底和2月底是年度业绩预告及快报披露的重要时点

——盈利有重大变化的公司需披露业绩预告。当主板或中小板上市公司年度净利润出现下列情况之一时,需要披露业绩预告:(1)亏损;(2)与去年同期相比增长或下降超过50%(EPS较低时可免于披露);(3)扭亏。创业板的披露要求更加严格。

——中小板业绩预告的披露时间要求更高。主板和创业板上市企业,如需披露业绩预告及其修正公告,只需在1月份结束前披露完毕即可。中小板上市企业需在上年3季报中同时进行年度业绩的预测,并在1月份结束前完成业绩预告修正公告(如有)的披露。

——中小板和创业板企业的业绩快报有披露的时间限制。对于计划在3、4月份披露年报的中小创上市公司,需要在2月份结束之前披露业绩快报。如果业绩快报中的财务数据和指标与相关定期报告披露的实际情况相差达到达到20%,应当在以董事会公告的形式进行致歉。

——相关规定形成了上年10月、次年1月及次年2月三个披露高峰期。10月份是由于中小板上市公司必须随三季报公布对全年业绩的预告。1月底是业绩预告及其修正的发布期限。2月底是业绩快报的发布期限。

«分板块看,未来业绩预期下调风险值得关注

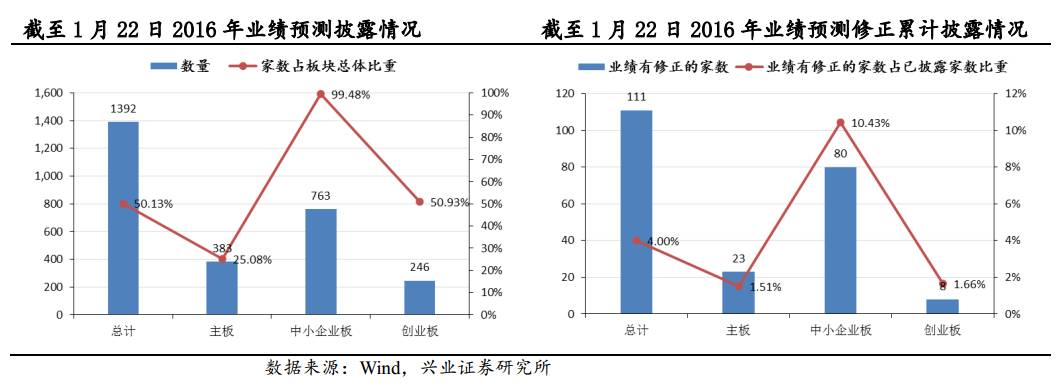

——截至1月22日已有1392家上市公司披露了2016年度业绩预测。其中,主板企业383家,占全部主板企业25.08%,中小板企业763家,占全部中小板企业99.48%。创业板企业246家,占全部创业板企业50.93%。已有94家公司披露了业绩预测的修正,其中主板、中小板和创业板分别为23家、80家、8家。

——目前创业板业绩预测的可靠性略好于主板和中小板。1392家披露业绩预测的企业数量上占比超过了50%,但这些企业2015年收入占全部A股收入的比重仅有27.6%。其中创业板为47.8%,主板仅为20.9%。此外中小板目前发布业绩预测修正的比例还不高。创业板数据的可靠性要略好于主板和中小板。

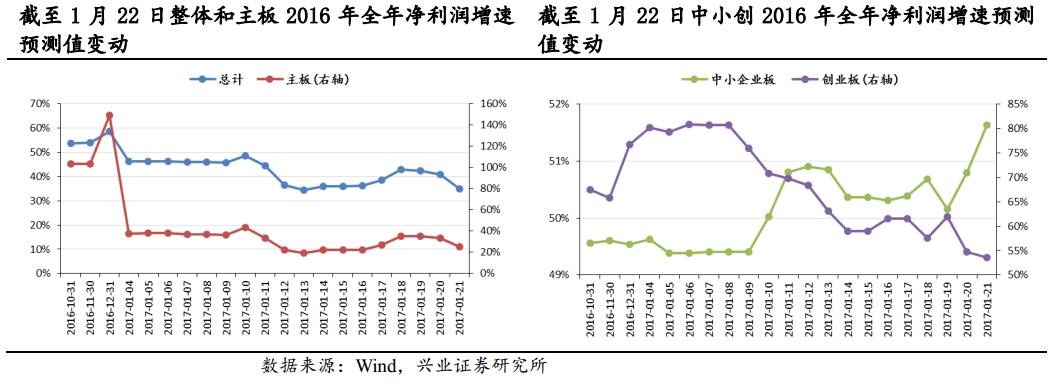

——目前各板块利润增速预测值均显著较高。截至1月22日,已公布的1392家企业2016全年净利润增速35%,主板、中小板和创业板分别为24.9%、51.6%、53.5%,均显著高于各板块整体在2015年的增速。总体四季度单季净利润增速的预测值为85.9%,主板、中小板和创业板分别为89.5%、85.6%、68.0%。与三季度相比各板块的单季度预计增速也有很大的提升。

——目前各板块业绩预计增速较高主要是3方面原因造成的。首先是未披露企业还很多。其次是“时间效应”,也就是业绩有大幅改善或继续向好的企业倾向于较早地发业绩预告。1月份以来主板和创业板的2016年度净利润预计增速都随着预告发布企业的增多而呈现出了下降的态势。1月22日创业板2016年度净利润增速预测值为53.5%,而在1月4日时的计算值为80.2%。第三个因素是业绩预测存在后续不断修正的可能。中小板的年度业绩预测大多是在三季度做出的,很有可能会在后期进行修正。目前已经公布业绩预测修正的111家企业中中小板就占80家。此外发布业绩快报的最后期限是2月底,进行业绩修正的时间还非常充裕。

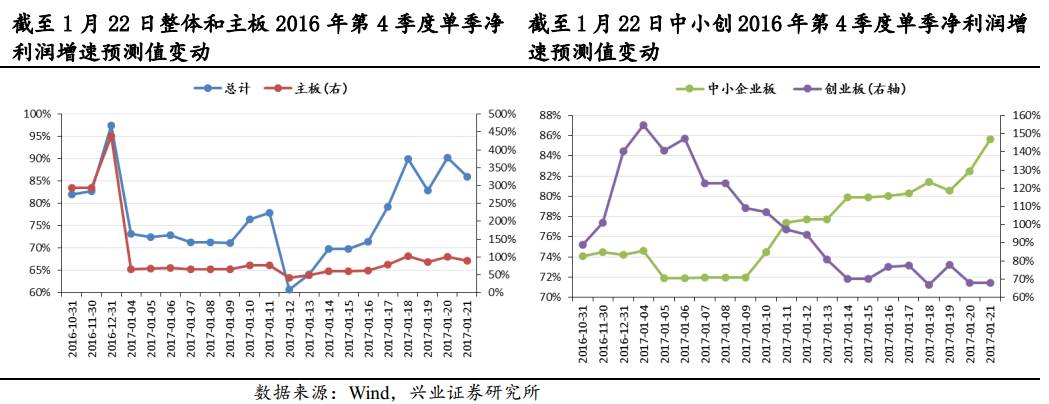

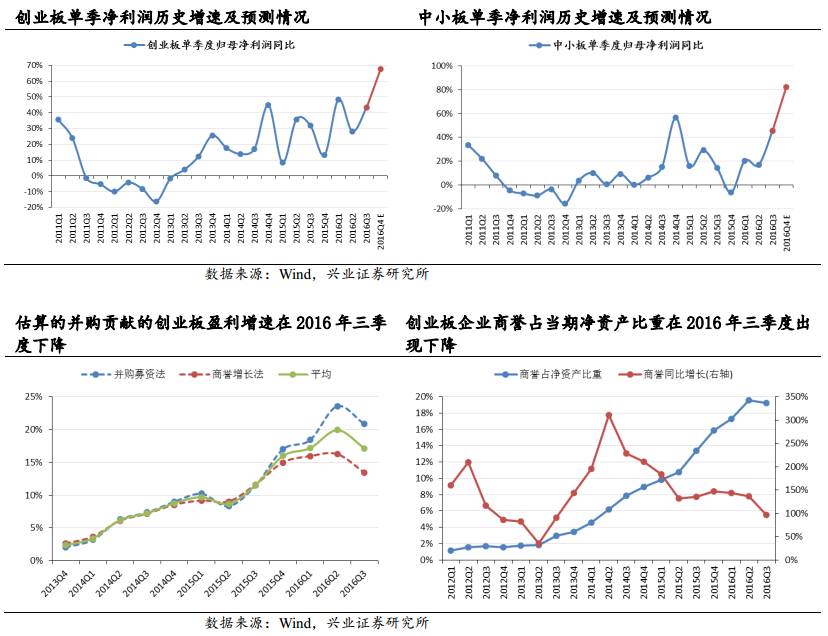

——如果考虑业绩修正的可能,未来业绩增速下调的风险值得关注。以创业板的2016年4季度单季净利润预测增速为例,1月22日的预测值达68%,是2011年以来的最高水平(1月4日时的预测值更是超过了150%)。这意味着创业板如果要实现和年度预测中相近的增速,就必须在四季度实现2011年以来最高速的单季度增长。考虑到监管层对并购的收紧已经在三季度开始对创业板业绩有所影响,三季度估算的并购对创业板业绩贡献度在下降,以及创业板企业三季度商誉占当期净资产比重出现了3年来的首次下降,如此高的单季度增速实现难度比较大,业绩不达预期的可能性较高。

«分行业看,下游行业披露率较高,表现较好

——截至1月22日,以收入占比计,下游消费品和消费服务板块的披露率为46%,是8个产业链板块中披露率最高的2个。下游消费品企业2016年全年预计增速为49%,四季度单季预计增速为93%,均较较上一报告期有较大提高。主要是受地产、家电、农业、食品饮料四个行业带动。

——以收入占比计,一级行业中披露率接近或超过60%的有轻工(66%)、汽车(66%)、计算机(59%)、基础化工(57%)。这4业中,除了汽车业绩表现较好外,轻工、计算机和基础化工的四季度单季净利润增速分别为-6%、-61%、-19%,均较2016年三季度有大幅下降。不过考虑到目前的披露比率仍然较低,这些数据未来仍存在修正的可能。

以下是正文

1月底和2月底是年度业绩预测披露的重要时点

目前我国沪深交易所一共包含主板、中小板和创业板3个上市板块。在不同板块上进行上市的企业,年度业绩预告或快报的披露规定也有所不同。并不是所有的上市公司都要披露业绩预告。

沪深主板和中小企业板的业绩预告披露要求相同。当上市公司年度净利润出现下列情况之一时,需要披露业绩预告:(1)亏损;(2)与去年同期相比增长或下降超过50%(EPS较低时可免于披露);(3)扭亏。

创业板的也已经预告披露要求更加严格。相比主板和中小板,创业板业绩预告的的披露要求增加了第(4)条:期末净资产为负。此外,创业板披露标准的第(3)条也加强为“与上年同期或者最近一期定期报告业绩相比,有盈亏性质变化”,涵盖的范围明显扩大。

中小创业绩预测的披露时间要求也更高

对于主板和创业板上市企业,如需披露业绩预告及其修正公告,只需在1月份结束前披露完毕即可。而中小板上市企业则需在3季报中同时进行年度业绩的预测,并在1月份结束前完成业绩预告修正公告(如有)的披露。

业绩快报的披露条件则没有强制性的规定,相关规定集中在披露时间和修正标准上。主板上市企业没有强制规定业绩快报披露时间,只规定了业绩快报修正事宜。对于那些披露了业绩快报的企业,如果业绩快报中的财务数据和指标与相关定期报告披露的实际情况相差达到达到20%的,应当在披露相关定期报告的同时以董事会公告的形式进行致歉,并说明对公司内部责任人的认定情况等。

中小板和创业板上市企业的业绩快报有披露的时间限制。对于计划在3、4月份披露年报的中小创上市公司,需要在2月份结束之前披露业绩快报。如果业绩快报中的财务数据和指标与相关定期报告披露的实际情况相差达到达到20%的,同样应当在披露相关定期报告的同时以董事会公告的形式进行致歉,并说明对公司内部责任人的认定情况等。

结合沪深交易所对业绩预测的披露规定来看,上市公司业绩预测披露的高峰期有3个。最早的高峰是上年10月份,这是由于中小板上市公司必须随三季报公布对全年业绩的预告,从而这轮业绩披露的主力是中小板企业。虽然中小板在此时披露的预告中大部分都有具体数值的预测,但由于披露时间较早,可靠性难以衡量,后续会有大概率进行业绩修正。

第二个高峰期是次年1月份。这是因为沪深交易所对三个板块都规定,如果是首次披露业绩预告,应在1月份结束前披露完毕。如果上市公司预计实际业绩与已经发布的预告有重大差异,需要披露业绩预告的修正,并且也需在1月结束之前披露完毕。1月份之后如果再想披露业绩预测或对业绩的修正,原则上只能选择业绩快报这种形式。但业绩快报的对发布数据的准确性要求更高,如果其与实际情况相差超过20%,董事会需要公开致歉。因此1月份尤其是1月底是业绩预告及其修正公告的披露高峰期。

最后一个高峰是2月份。这是由于对于选择在3、4月披露年报的中小创企业,必须在2月底前披露业绩快报而非业绩预告。由于业绩快报的准确性要求高,因此发布高峰期在2月月底。此外业绩快报提供了业绩预告之后、实际业绩发布前最后一次对业绩进行发布的机会。这两个因素使得2月底成为第三个业绩预测披露的高峰期。

分板块看,未来业绩预期下调风险值得关注

为了计算单季度业绩增长情况,我们选取2015年10月1日之前上市的企业作为可比的研究总体进行分析。这样上市公司总数为2777家,其中主板1527家,中小企业板767家,创业板483家。

截至1月22日,已有1392家上市公司以业绩预告或快报的形式披露了对2016年全年业绩的具体预测。其中,主板企业383家,占全部主板企业25.08%,中小板企业763家,占全部中小板企业99.48%。创业板企业246家,占全部创业板企业50.93%。预计未来一周会有较多的主板和创业板企业陆续披露业绩预测情况。

虽然中小板企业接近100%的公司都披露了含有具体数据的2016年度业绩预告,但大多数预告是在2016年10月底随三季报一起发布的,准确性存疑。随着时间的推进,陆续有上市公司对业绩进行修正。截至1月22日,共有111家公司披露了对业绩预测的修正情况,其中主板、中小板和创业板分别为23家、80家、8家。目前来看有业绩预测的修正公司家数还不多,以中小板为主。

虽然已有1392家企业披露业绩预测,数量上占比超过了50%,但披露企业2015年收入占总体收入的比重还不到30%。其中,创业板为47.8%,主板仅为20.9%。从收入占比的角度来看,创业板数据的代表性好于主板。此外,由于中小板目前发布业绩预测修正的比例还不高,从而数据的准确性可能要比创业板的略低。

目前各板块利润增速预测值均显著较高

已披露公司中创业板企业全年业绩预计增速最高,主板企业四季度单季业绩预计增速最快。截至1月22日,已公布的1392家企业的2016年度全年净利润预计增速为35%。其中,主板、中小板和创业板企业的净利润预计增速分别为24.9%、51.6%、53.5%。均显著高于各板块整体在2015年的增速。

根据披露的全年业绩预测及已公布的前三季度业绩情况,对四季度单季的业绩进行推算。这1392家企业2016年四季度单季净利润预计增速为85.9%。其中,主板、中小板和创业板企业的2016年四季度单季的净利润预计增速分别为89.5%、85.6%、68.0%。较三季度各板块整体的增速也有很大的提升。

首先是未披露企业还很多。由于业绩预告并不是所有的企业都需要披露,主要针对的是盈利有较大变化的企业,因此可以看到目前还有大量的权重股没有披露业绩,主板中披露了业绩预告的企业收入占比仅为20.9%,披露比率最高的创业板也没有超过50%。

其次是“时间效应”。一般而言,业绩有大幅改善或继续向好的企业会较早地发业绩预告,从而在市场中强化好业绩对股价的积极影响。业绩变化不大或较差的企业则选择较晚发布业绩预告以淡化业绩影响。实际上1月份以来,主板和创业板的2016年度净利润预计增速都随着预告发布企业的增多而呈现出了下降的态势。截至1月22日,创业板2016年度净利润增速预测值为53.5%,而在1月4日时计算的增速预测值为80.2%。目前的预计增速较年初时的高点已经下降了26.7个百分点。这表明和较早发布预告的企业相比,后来发布预告的企业的业绩预计增速在下行。随着披露业绩预告的企业增多,不排除增速进一步下降的可能。

第三个因素是业绩预测存在后续不断修正的可能。由于中小板的年度业绩预测大多是在三季度做出的,很有可能会在后期进行修正。目前已经公布业绩预测修正的111家企业中,中小板有80家,占72%。由于业绩预告的修正没有次数限制,有的企业可能或多次发布业绩修正。此外,由于3、4月发布年报的中小创企业需要在2月底前发布业绩快报,因此进行业绩修正的时间还非常充裕。

以创业板的2016年4季度单季净利润预测增速为例。以2016年全年预测业绩扣除前三季度数据来推算四季度单季净利润增长情况,创业板2016年四季度单季的净利润增速预测值达68%,是2011年以来的最高水平(1月4日时的预测值更是超过了150%)。这意味着创业板如果要实现和年度预测中相近的增速,就必须在四季度实现2011年以来最高速的单季度增长。

考虑到监管层对并购的收紧已经在三季度开始对创业板业绩有所影响,三季度估算的并购对创业板业绩贡献度在下降,以及创业板企业三季度商誉占当期净资产比重出现了3年来的首次下降,如此高的单季度增速实现难度比较大,未来实际业绩不达预期的可能性较高。此外,创业板在2016年1季度形成了业绩增速的高基数。如果业绩修正导致大量企业业绩增速不达预期,今年1季度创业板的净利润增速也可能会有较大回落。与创业板业绩情况类似的中小板业绩可能也会出现相似的变化。

截至1月22日,以收入占比计,下游消费品和消费服务板块的披露率为46%,是8个产业链板块中披露率最高的2个,数据有一定的可信度。从增速来看,下游消费品企业2016年全年预计增速为49%,较全行业2015年11%的增速大幅提高。2016四季度单季增速为93%,较全行业三季度34%的增速也有较大增长。分行业来看,下游消费品的增长主要是受地产、家电、农业、食品饮料四个行业带动。

业绩预告中,净利润预计增速较大的上中游原材料和中游工业品板块的披露率都比较低,表明这些板块的披露还不充分。高增速固然可能是行业普遍扭亏为盈带动,但也很有可能是目前发布预告的企业都是扭亏为盈幅度较大的公司导致。因此这些板块的高增速能否持续需要进一步观察。

以收入占比计,一级行业中披露率接近或超过60%的有轻工(66%)、汽车(66%)、计算机(59%)、基础化工(57%)。这4业中,除了汽车业绩表现较好,净利润预计增速有较大提高外,其余三个行业的预计业绩增速均为负值,并较前一报告期有较大下降。轻工、基础化工和计算机的四季度单季净利润增速分别为-6%、-61%、-19%。不过考虑到目前的披露比率仍然较低,这些数据未来存在修正的可能。