作者:陈治中 陈彦彤

1QDII港股基金规模增加迅速,仓位超7成

我们统计了目前市场上参与投资香港市场的59只QDII基金,其中,主动型QDII基金:前十大重仓股全部为港股的基金10只,部分为港股的基金28只;被动追踪指数型基金16只。另有5只主动型QDII基金由于成立日期不足3个月,未披露年报。

整体来看,参与投资香港市场的QDII基金:1、基金规模有较大增加(截至2017年2月7日为598.87亿元,三季末为513.91亿元);2、投资香港市场市值增加(年报披露152.66亿元,三季报披露时是142.34亿元);3、股票持仓水平略有提升(目前股票仓位平均水平为75.77%)。

1.1、QDII基金资产分配情况

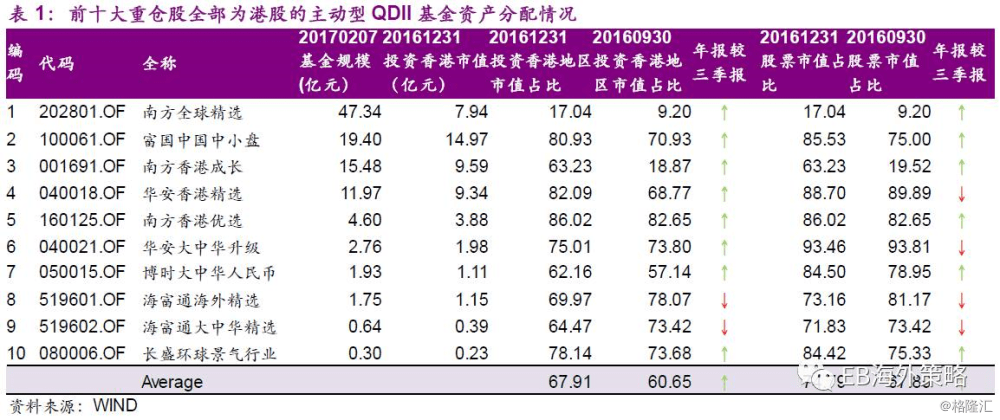

a.前十大重仓股全部为港股的主动型QDII基金:目前基金总规模为106.11亿元,较三季报公布时略有增加(16年9月30日总规模为100.40亿元),从披露年报来看,投资香港地区市值占比及股票市值占比平均水平均有所提高。

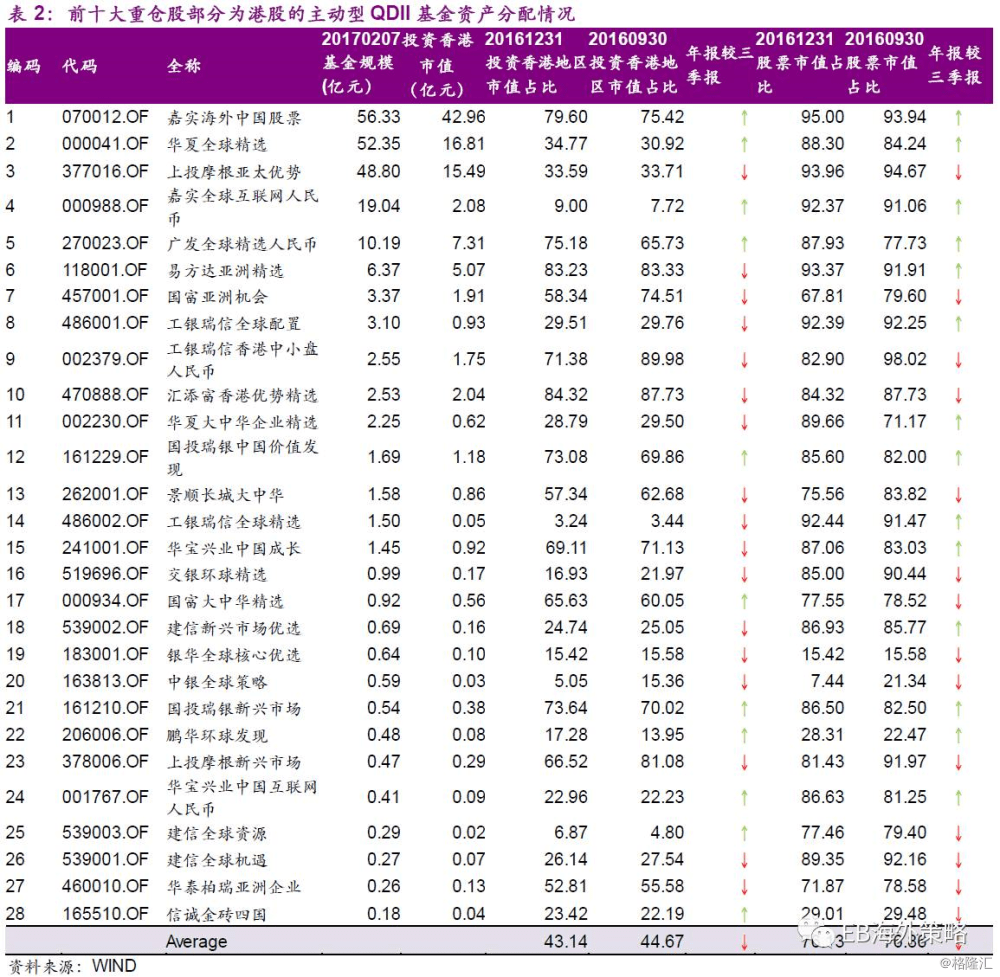

b.前十大重仓股部分为港股的主动型QDII基金:目前基金总规模为219.60亿元,较三季报公布时略有下降(16年9月30日总规模为222.14亿元)。从披露年报来看,投资香港地区市值占比和股票市值占比平均水平均有所下降。

c.跟踪指数的被动型QDII基金:目前基金总规模为257.38亿元,较三季报公布时增加愈60亿。其中,追踪恒生指数及恒生国企指数的基金有9只,追踪恒生综合小型股指数及中小型股指数的基金各有一只。

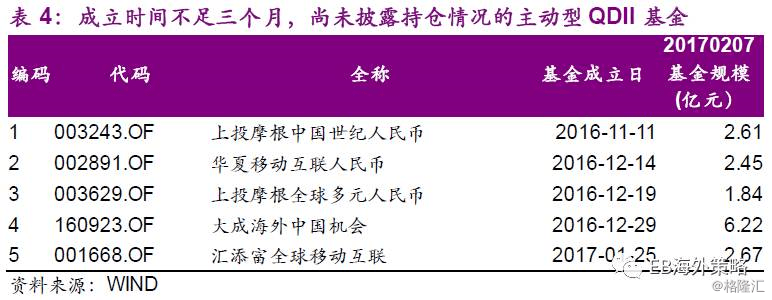

d.成立时间不足三个月,尚未披露持仓情况的主动型QDII基金:规模已达到15.78亿元。

1.2、QDII基金行业结构情况

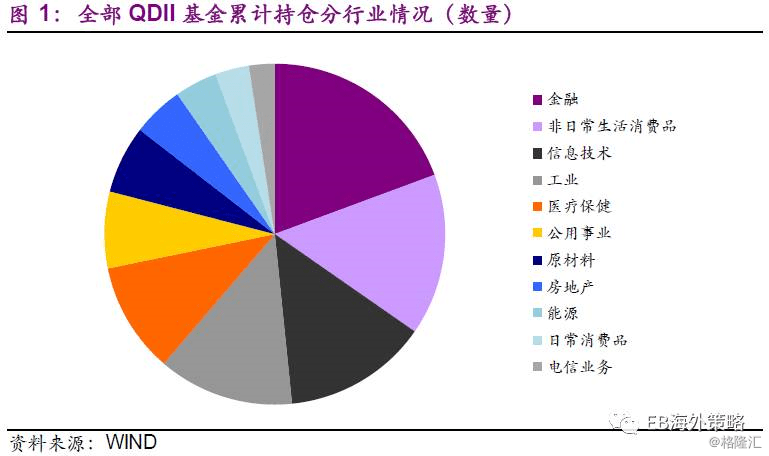

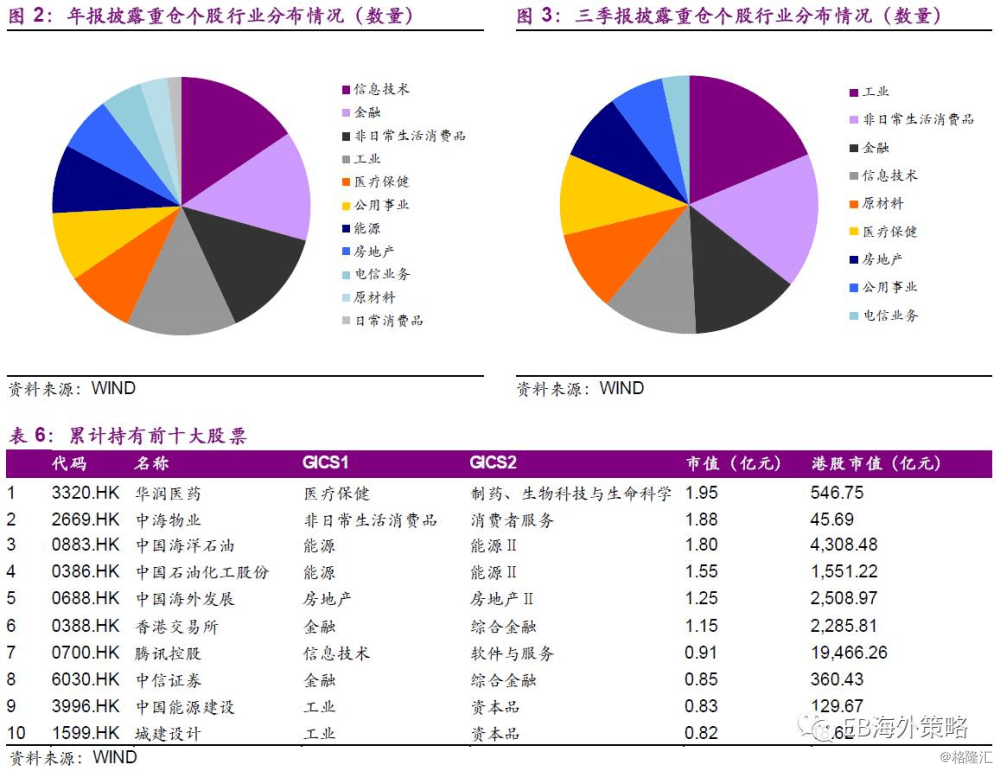

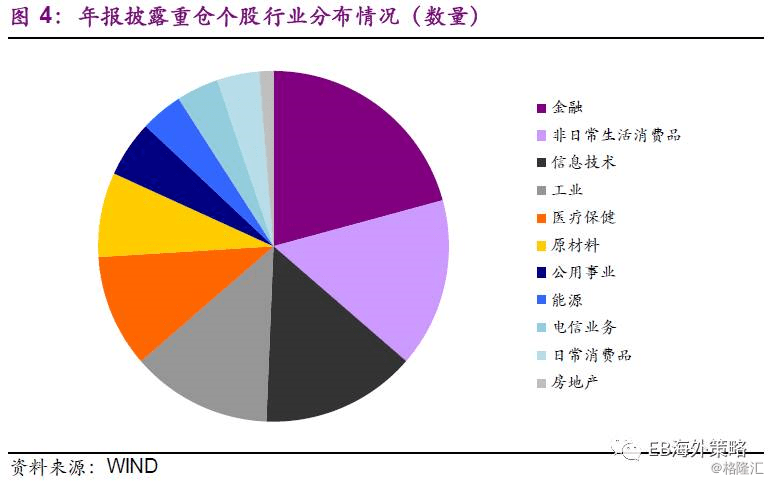

a.全部QDII基金(主动+被动型),剔除重复部分,前十大持仓股中共包括124只个股,较三季报披露时的134只略有下滑。全部QDII基金累计持仓以重磅金融股为主。行业方面,金融、非日常消费、信息技术、工业板块持有个股数量最多;金融、能源、信息技术板块累计持有市值最大。

b.前十大重仓均为港股的QDII基金,剔除重复部分共有58只个股,和三季度基本持平。累计持有市值前十大的股票在行业分布上呈现多元化特点:其中既有大型股,亦有市值规模小于50亿港币的个股(中海物业2669.HK、城建设计1599.HK)。整体来看行业结构方面,新增了能源和日常消费两个行业。信息技术、金融和非日常生活消费品板块个股数量最多;累计持有市值方面,非日常生活消费品、能源和金融板块最大。

c.前十大持仓包括港股的QDII基金:剔除重复部分共有77只个股,个股多样性较三季报有所下降(三季报时为87只)。累计持有市值前十大股票大多为市值500亿以上大型股,行业分布较为分散。整体来看,重仓股包括港股的QDII基金,金融、非日常生活消费品、信息技术行业持股个数最多,累计持股市值方面,信息技术、金融、工业三个行业位居前三。

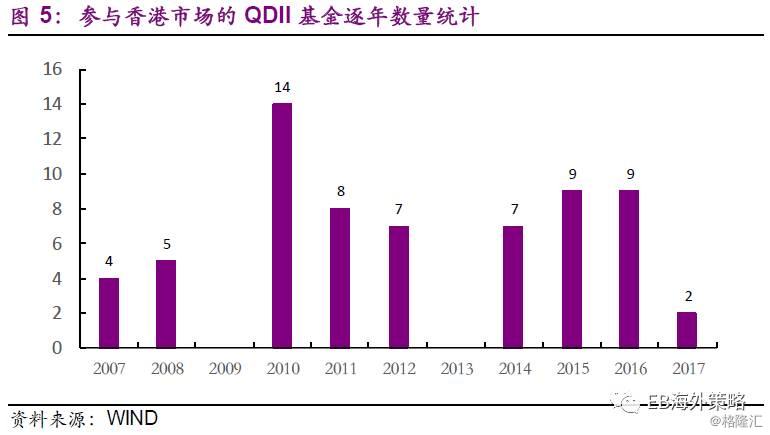

从新发基金数量来看,参与香港市场的QDII基金近年来发行数量较稳定,2017年以来新发两只基金。

2公募沪港深(港股通)产品:持股多样性进一步提升,新发产品增长迅猛

截至年报披露时,沪港深公募产品数量为53只,其中12只由于成立时间未满3个月不披露具体持仓情况;另有12只基金前十大重仓股中未有港股持仓。余下27只基金,整体股票市值占比均值由三季度时的62.36%上升至71.44%,仓位水平有所提升。

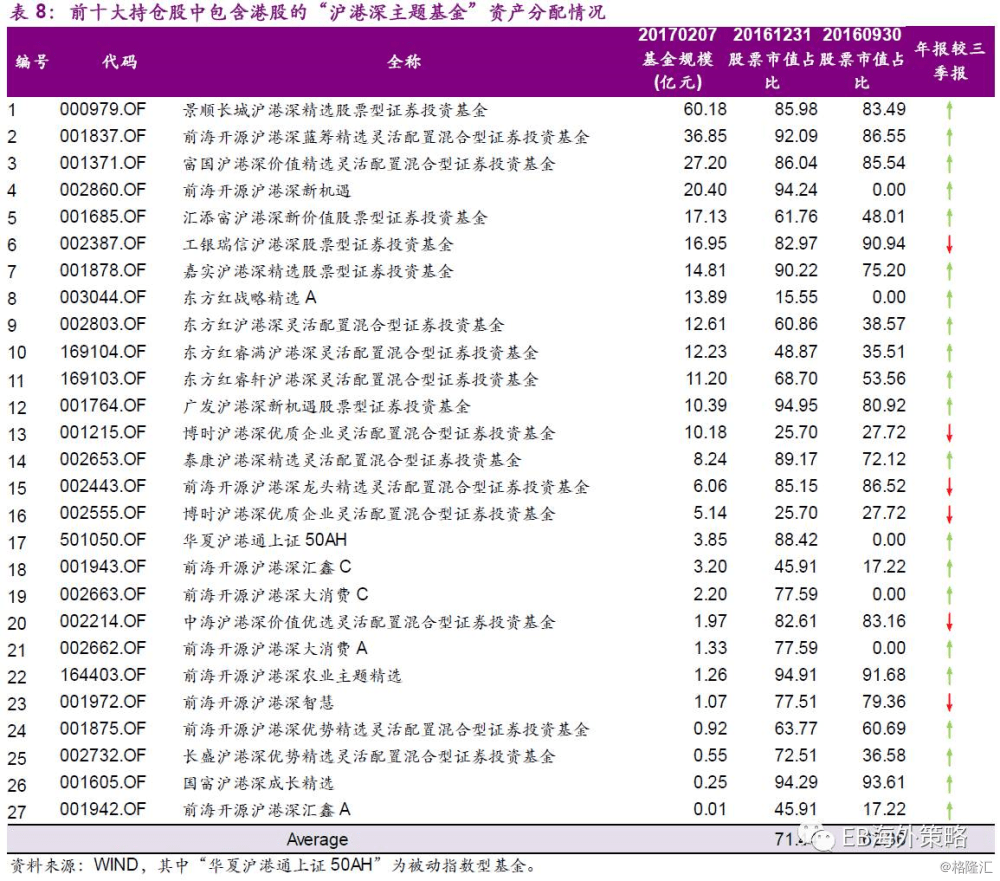

a.前十大持仓股中包含港股的“沪港深主题基金”:目前基金总规模为300.08亿元,较三季报公布时247.90亿元有较大幅度的提升。从年报披露来看,股票市值占比平均水平较三季报有所提高。

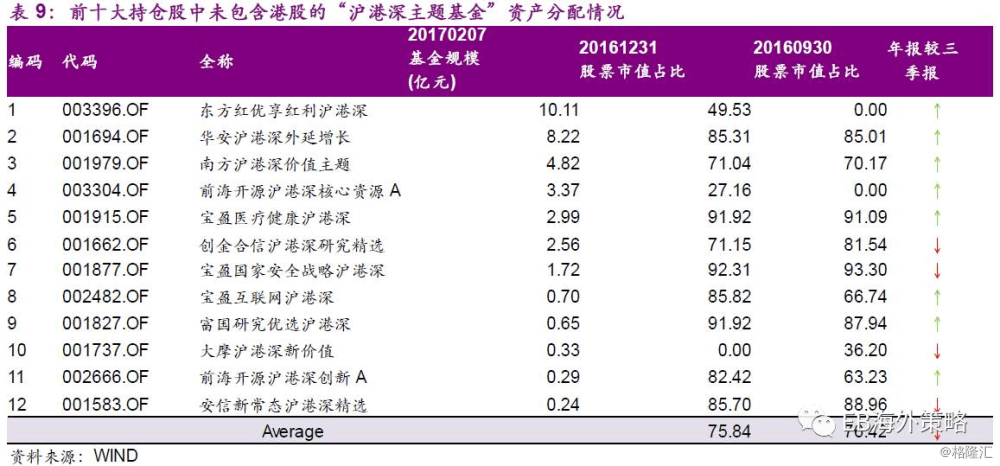

b.前十大持仓股中未包含港股的“沪港深主题基金”:目前基金总规模为35.99亿元,较三季报公布时18.16亿元提高了近一倍(东方红优享红利沪港深成立时间为三季报披露之后)。从年报披露来看,股票市值占比平均水平较三季报略有下降。

c.成立不满3个月尚未披露持仓的沪港深主题基金:截至2017年2月7日,规模已达到70.24亿元。

从前十大持仓股票数量来看,剔除重复部分,共有65只股票。其中,中国软件国际(0354.HK)为深港通新增标的。对比三季报,沪港深基金的持股多样性进一步提高。

以GICS一级板块划分,金融板块最受青睐,共计有21只股票,占比超过30%。非日常生活消费品、工业、信息技术、医疗保健板块其次。从GICS二级板块划分来看,银行板块最受青睐,有10只股票,综合金融、资本品、制药、生物科技与生命科学其次,分别各有7只、6只股票。

对比年报披露的QDII基金和港股通主题基金累计持股前十大股票,我们发现:

1) QDII基金更加青睐金融板块:QDII基金(主动+被动型)持有金融板块股票数量和累计持仓市值占比均高于沪港深主题基金,年报披露前十大重仓股中金融板块的持有市值规模已达到175.31亿元。

2) QDII基金持股多样性大于沪港深主题基金:QDII基金(主动+被动型)剔除重复部分累计持股个数为124只,远高于沪港深主题基金的65只。GICS二级行业划分来看,QDII基金比深港通基金多持有了四个子行业的相关标的:商业和专业服务、医疗保健设备与服务、媒体和食品与主要用品零售。

3)前十大重仓股青睐板块有所差异:从累计持仓中的前十大重仓股来看,除金融板块外,沪港深主题基金更偏向汽车板块和电信板块,而QDII基金更偏向能源板块。

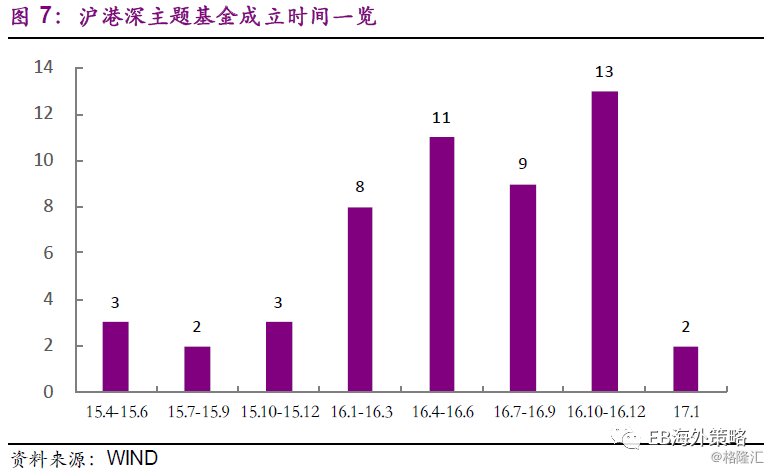

16年以来,沪港深主题基金的成立速度显著快于15年。其中,16年四季度成立基金个数为13只,是成立速度最快的一个季度。17年开年至今有两只产品成立。

从成立速度来看,2017年深港通主题基金有望获得进一步发展。已成立的深港通主题基金中,尚有12只基金前十大重仓股未包含港股,这一部分基金未来有望增加港股配置;另有14只成立不足3个月,这部分基金亦有增加港股配资的可能。因此,17年深港通基金有望迎来进一步发展并成为南下资金中重要的力量。

3结论与策略建议

2017年深港通主题基金有望迎来大发展,增量来源于两个方面:1、新增的深港通产品;2、已成立深港通产品中港股持仓比例增加。此外,深港通开通后,其中的优质个股亦获得内地基金的更多青睐(如中国软件国际(0354.HK)已进入前十大持仓序列)。我们认为内地资金将更多地参与香港市场并成为其中的重要力量。

策略建议方面:

元旦以来港股的反弹行情始于中资金融板块,风险偏好提升带动的资金回流港股在内的新兴市场,而外资对中资企业信心的恢复以及港股在估值和分红方面的相对优势都使香港市场在这一波行情中表现抢眼。在中资金融股大涨后,资金开始转向其他落后中资板块,呈现出“追落后”格局。这种格局下,市场往往反复振荡向上,整体上涨趋势更慢,并容易受到外围环境的影响;盲目追涨的风险较高,提前布局和回调买入是更适合的策略。

本轮反弹行情中,能源、运输、耐用消费品、消费服务、食品饮料和电信板块的PE和PB扩张幅度均低于大盘整体,且业绩增长复苏趋势更为明显,建议在后续的轮动行情中重点关注。