编者语:

本期【文献精读】系某金融专业群内部金融专题讨论记录,不代表任何机构的意见。仅供内部参考,请勿对外提供,未经书面同意,不得摘录和发表,谢谢。敬请阅读。

【本期主题】

REITS中是否存在理性泡沫?来自于复杂系统方法的新证据

【主讲人】

中国科技大学15级博士 李超

上海财经大学15级硕士 李杰钊

【会议纪要】

本次分享的文献主题是“REITS中是否存在理性泡沫?来自于复杂系统方法的新证据”。

一.概要

这项研究利用复杂系统的方法去验证权益REITS市场理性泡沫的存在。应用的模型是建立在理性泡沫机制下,价格演变的理论含义。这种方法的优点是两方面。模型可以去识别理性泡沫的上涨,也可以预测泡沫破裂的最接近的时间。作者利用模型去验证1989年到2011年美国权益REITS市场的价格日数据。发现2003年至2007年存在泡沫。子市场的实验揭示泡沫在住宅REITS市场存在,但不存在于办公REITS市场中。

二.介绍

投机性泡沫,是指一项资产价格不可能持续的偏离它的基础资产价格,这并不违反理性预期的假设。只有泡沫的破裂也并不是确定性的结果,资产市场中泡沫才能在理性预期下膨胀,(Blanchard and Watson1983)。投资者愿意在资产的价值(未来分红的现值)上溢价购买,因为他们相信未来能够以更高的价格卖出。Blanchard(1979)表示投资者去跟涨有着潜在破裂风险的泡沫,期望从价格的上涨中获得更高的回报是理性的。Blanchard和Watson(1983)提供了一个理性预期框架内泡沫存在的理论框架。Gürkaynak(2008)对近期理性泡沫实证的测试做了一个综述。他总结到传统泡沫测试是将不存在泡沫的假设与基础资产模型结合到一起。拒绝基础资产价格模型可以用泡沫的存在来解释或者用基础资产可替换的结构来解释(Floodand Garber 1994)。

这篇文章中作者用了一个新的方法。这个方法建立在价格演变的理论上,在Blanchard理性泡沫条件下,不依靠基础资产模型。这个模型能够识别当泡沫膨胀时理性泡沫的存在,也可以预测破裂的最接近的时间(Johansen and Sornette2010)。我们用这个新方法去识别证券市场中的一个特殊的子市场----REITS市场的泡沫,来发展泡沫的理论。

REITs区别于一般证券在于它们有着显著的特征。例如收入90%用于分红,小盘股,低交易量。对REITs来说至少有三个原因来解释它更易产生理性预期泡沫。

第一,有大量证据证实在相关资产市场有泡沫的存在。如21世纪头十年的美国住宅泡沫(Lai and van Order 2010; Case and Shiller 2003),住宅市场(Hui and Yue 2006; Case and Shiller 1990)。Bjorklund 和Soderberg(1999)发现在瑞典的非住宅市场存在理性泡沫的证据,Roche和McQuinn(2001)提供在爱尔兰的土地市场存在泡沫的证据。

第二,REITs因为投资者有限的卖空能力而更易产生泡沫。Lim(2011)表示如果投资者是随机和未知的,有限的卖空能力可以改变泡沫价格。有限的卖空期权约束了交易者以对赌价格下跌的方式显示REITs证券的过高的股价。Li 和Yung(2004)证实在REIT市场上有限的卖空能力归结于较低的流动性和较少的交易期权。

第三,Ghosh等(2000)证实RETIs的增发易遭到价格低估。所以,REIT的管理者与股票公司的管理者在发行新股份从而以低的资本成本中获利是不一致的。于是,增发和新股票的提供的信号在REIT市场上是缺失的,这将使得泡沫更易发生(Jirasakuldech等2006)。

有很多研究是用REIT市场去实证验证理性泡沫的存在。Dida 和Grossman(1988)介绍了一个对价格和分红的协整验证。他们之后,Jirasakuldech等(2006)应用单位根的验证,Johansen在RETI价格和市场基础资产的界面数据之间(Johansen 1991)进行了整合验证。Jirasakuldech等(2006) 用NSREIT的价格指数数据,并利用以上的这些验证方法或者时间依赖性验证,没发现1973到2003泡沫的存在。

Dibar和Grossman(1988)和Jirasakuldech等(2006)的方法推出泡沫在演化时是一个线性过程。Evans(1991)和Charemza和Deadman(1991)表示泡沫破裂不能用这种方法验证,因为价格泡沫构成的演化是非线性的。泡沫瞬间的破裂更适合协整检验而拒绝协整检验的零假设。于是,协整检验系统性的倾向于拒绝正在破裂泡沫的存在。Talyer和Peel(1998)发现周期性的破裂的泡沫导致在股票价格系列中偏态和尖峰。他们建议用偏度和峰度去检测破裂中的泡沫以纠正标准协整检验的最小二乘估计。Waters和Payne(2007)拓展了REITs泡沫的协整检验,他们使用了一个住宅为基础的Dickey-Fuller检验和动量临界值的自回归模型去检验REIT市场周期性破裂中的泡沫。他们的发现是吻合的,提供了一些REIT市场存在泡沫的证据,也就是说从1972年到2005年的样本期间正在演变成非线性的。

建立在Evan对理性泡沫单位根检验的批评上,Norden和Schaller(1993)以及Norden(1996)Hall等(1999)提出检验正在破裂泡沫的转换技术。这个方法的基础思想是把泡沫的膨胀和泡沫的破裂视为两个不同的机制,也就是说,区别膨胀和破裂的阶段。他们提倡利用Markov转化过程的单位根检验,因为这个转化过程是允许机制转换的。这种技术对传统泡沫检验技术有绝对优势。如果破裂的可能性依赖于泡沫的大小,机制转换模型能预测泡沫成分大小的开始时间。Anderson等(2011)用Markov机制转换技术综合性的泡沫检验方法开拓了在REITs泡沫上的研究。他们发现了存在于REIT价格泡沫的证据,并能计算泡沫期内任何机制转换的时间的可能性。于是他们推断一个正在膨胀泡沫在下一个阶段破裂可能性。最近的是Paskelianetal.(2011)用机制转换法提供了在抵押和混合REITs中存在理性泡沫的新证据。

本文用一个建立在理性泡沫演化的理论推论上(Johansen等2000;Johansen and Sornette2010)而不是基础资产模型化的新的时间序列的方法,拓展了近期REIT市场泡沫检验的研究。这个方法有三方面的优势,第一,模型陈述了对Evan的泡沫线性演化的假设的批评。模型不仅精细的考虑了泡沫的破裂,也允许泡沫阶段自身的非线性进化。第二,因为模型能适合真实时间的数据,它允许对泡沫破裂时的测量。第三,把泡沫最可能破裂的时间在模型内作为一个参数而计算。

文章结构如下:“理论框架”总结了应用于这篇文章的(LPPL)模型并陈述了作者的假设。“方法”描述了用于计算模型参数的实证方法。“数据和结果”陈设了数据设定和实证结果。“结论”部分提供了最终的评论。

理论框架:在简短介绍模型基本的数理原理之前,作者做一个简短的模型理论框架的非技术性总结。这个模型建立在理性内生泡沫理论基础上,并用于描述泡沫机制内的价格路径。在理性预期和无套利条件下,价格将充分反应在一个泡沫机制内与潜在损失相关联的风险(Blanchard 1979)。在泡沫期间风险如何演化是用风险比率函数描述。它的经济属性建立在行为金融的模仿、羊群效应以及正回馈机制上。它的数学形式源于复杂系统研究的领域。在这些基础上,LPPL描述了泡沫机制内价格轨迹。临界时间,即泡沫破裂的最可能时间,使用模型内的参数计算。这个研究中,我们使用Johansan et al.(2000)提出的LPPL模型去检验REITs中理性泡沫的存在和泡沫破裂的可预测性。

Blanchard 和Watson(1983)陈述了在理性预期的条件下泡沫如何演变。尽管实际价格已超过了预测的市场基础资产的价格,市场参与者继续持有和买进资产达到利用泡沫盈利。价格上涨带来的增加的收益弥补日益增加的泡沫破裂的风险。于是泡沫只能在破裂不确定时才能存在,也就是说,存在一个非零的机会使得泡沫可以随时间慢慢的减小。否则,在理性预期的反作用和一价定律下将阻止泡沫的发展。理性内生泡沫的价格等式为

p(t)是可观测价格,p'(t)是基础资产价格,c(t)是泡沫成分。在(1)中c(t)不是确定的,但是遵循随机路径。泡沫的破裂是一个随机事件。一个资产在破裂前的价格动力用另一个等式描述

u(t)是漂移项,k是作为价格的组成的破裂的大小,j是跳跃过程,破裂取1,否则是0。

根据有效市场假设,在给定今天的信息的情况下,用资产今天的价格去预测明天的价格最佳,

给定等式(2),根据鞅理论,价格改变的期望为零,

跳跃过程j变为1的可能性被描述为风险率h(t)

简化等式(5)

u(t)漂移项(5’)中等于期望损失。期望损失是破裂的大小(k)乘以用风险率测量的它的可能性。在j=0的情况下,将(5’)带回(2)给了资产价格的不同等式。这种情况是在泡沫破裂前的理性泡沫机制内,

这里,p’(t)=dp/dt,重写这个作为增长率,我们有

在破裂前从初始t0到未知tn两边同时进行积分,给出了在理性泡沫机制内价格轨迹(ln)的方程;

直觉的,等式(7’)说明,在理性预期与一价定律下,市场参与者面临泡沫破裂风险的上升要求更高的风险补偿(Blanchard 1979)。在泡沫机制内破裂的风险率与价格发展成比例。Johansen等(2000)得出了一个即将破裂的理性泡沫风险率的数学公式。他们模型化风险率与自组织系统的阶段改变模型做类比。

风险率的推导是建立在风险率h(*)是市场中效仿强度的函数。伴随效仿强度在市场中增长,泡沫破裂风险上升。伴随越来越多的市场参与者互相效仿,风险上升到一致的卖出,就导致泡沫破裂。模仿和羊群效应随时间改变。Zhou和Anderson(2011)提供实证证据验证了REIT市场的羊群效应正在随时间改变。尽管模仿强度可能线性演化,但是破裂风险却不是。作为效仿强度函数的破裂风险的非线性进化是因为市场的结构。市场结构描述市场参与者相互间不同的影响作用,也即是说,他们不同的市场力量。大机构投资者比私人投资者影响力更大。对于REIT市场,Sreiewe等(2013)提供了不同机构所有制结构对REIT价格波动产生影响的证据。由于市场结构的等级性,作为模仿强度函数的风险是非线性的演变。本文中,大投资者的行为对模仿行为的传播能起到阈值作用。

用风险率模型拓展等式(7)并重新排列,可以给出泡沫即将破裂前的作为时间t的函数价格轨迹的LPPL函数,

该模型描述了作为时间t函数的价格的对数,由三部分组成。第一部分给出了在关键时间tc的理论性对数价格,也就是说lnp(tc)=A。风险率的数学模型在第二部分和第三部分给出。第二部分描述价格增长的幂律。第三部分由余弦函数给出的对数周期振荡乘以价格增长的幂律。

泡沫破裂的最相似的时间点来自模型中参数tc的计算。A,B,C是线性参数。四个非线性参数,tc,β,ω,Φ, Φ是阶段常数,它控制单元并且不能用经济学来解释。指数β是描述归因于泡沫机制下的正反馈机制的超指数增长p(t)。ω反映市场结构,它是一种对个人参与者市场能力的不同程度的测量。

尽管模型能预测泡沫破裂的最可能的时间,但是它不能测量泡沫成分的大小。于是,LPPL模型不能测量根据价格将跌至多低而得出的泡沫的大小。

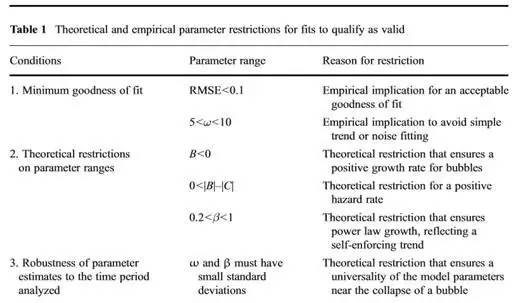

接下来,作者用LPPL模型去检测REIT市场中的正在破裂的泡沫。用LPPL模型,需要三个条件去证实理性泡沫的存在。首先,泡沫过程必须有能用LPPL模型描述的价格轨迹。所以,均方根误差(RMSE)将低于0.1以确保良好的吻合。另外,参数ω必须位于5和10之间以避免纯趋势或噪音拟合(Lin等2009)。第二,一些自由参数必须位于理论决定的范围之内以达到描述理性泡沫机制的目的。自由参数的限制包括B的绝对值大于C的绝对值,因为风险率不能是负的(Bothmer和Meister2003)。决定性因素β必须位于0和1之间,同时B是负的以便于描述价格由于正反馈的强化趋势。第三,参数β,ω在破裂前的估计对时间阶段分析必须是稳健的(Johansen等2000)。所以,参数β,ω将以小的标准差位于小的范围。

如果测量模型的参数位于这些实证和理论参数范围,称这个估计为有效的。如果参数不能位于范围之内,拒绝假设在所给的例子中存在理性泡沫。在表1中总结了有效估计的需求。

方法:为了找到最有效的LPPL模型去满足价格序列的对数,我们将非线性目标函数的残值的平方和(SSR)最小化

θ=(tc, β,ω,Φ),p(t)是实际观察价格,p(t)*是由LPPL模型等式(8)的预测价格。

作者减少了模型适合的问题从7个到4个参数,用写三个线性参数(A,B,C)作为四个非线性参数(tc, β,ω,Φ)的函数,

其中f(t)=(tc-t)^ β,g(t)= (tc-t)^ βcos(ωlnω+Φ)

于是,函数f(t)和g(t)构成了设计矩阵模拟回归分析。对四个非线性函数(tc,β,ω,Φ)每个设定值,作者得出线性参数(A,B,C)从目标函数(10)的一阶条件。为了发现四个非线性函数(tc,β,ω,Φ)的最小值,作者让tc和ω在可能性值的组合中试算来进一步减少拟合过程。这留下了β,和Φ两个参数在tc,ω可能性组合中进行估计以使得目标函数(9)最小化。对每一个tc,ω作者应用Nelder-Mead(NM)对数去发现作为β和Φ函数的目标函数最小值。

目标函数不是严格凸的,有几个局部最小值。于是,作者用方格法去确定tc,ω。这就避免被陷入一个局部最小值而是允许作者去发现作为β,Φ的函数的目标函数的全局最小值。正如以前章节陈述的,参数Φ控制单元并大于0小于2π。它无法用经济意义去解释。

简短的说,作者有效的推导四个参数的拟合。线性参数的值是在一阶OLS条件下用四个非线性参数的函数来给定。进一步的,因为作者用方格法来确定四个参数中的两个,作者只需用标准最优对数来有效估计两个参数。

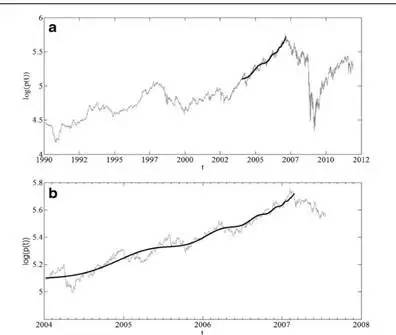

数据和结果:作者使用SNL中的权益REIT的日价格指数。SNL(US)权益REIT指数覆盖了US股票市场所有REIT。113支REIT符合这个标准。子指数可由资产类型区分,这允许作者分别在住宅和写字楼REITs中检验泡沫。作者收集从指数开始的1989,5,1到2011,12,30(图1)的价格指数。为了将LPPL模型用于价格指数系列,作者将原始数据转换为自然对数。

正如图1看到的,US权益REIT市场在2007,2,7达到最大值,接下来在半年内跌了26.9%。在作者的实证验证中作者将重回这个日期,因为他标志着理性泡沫的破裂。2008,9价格断崖式下跌是雷曼兄弟破产的震动和金融市场接下来的混乱所造成的。

REITs泡沫:首先,作者将LPPL模型对SNL US 权益REITs价格指数的全样本周期和住宅REITs、写字楼REITs子指数去拟合。为了产生最大的样本量,作者遵循Bothmer和Meister(2003)并选择最小的5年为时间窗口。5年等于1264交易日。这给了作者每个测量窗1264个可观测的日结算价格。作者用SNL REIT市场在1989,12,29作为第一个开始日期并一年一个估计,移动5年计算。作者认为如果估计参数位于如表1所述的实证和理论参数范围之内,则计算有效。有效拟合意味着观察价格遵循理性泡沫机制下的价格演进的条件。对每个估计窗口,作者在表二中展示了各自的开始时间和β,ω的值。

在表2中能识别有效的拟合。对所有权益性REIT市场作者从2003,12开始有效性拟合。对权益REIT市场的子市场住宅市场,作者从2004,12开始有效性拟合。有意思的是,作者没有在REIT子市场——办公市场中所有的数据中,获得任何有效性拟合。作者提供了权益REITs和住宅REITs的价格对数轨迹图标在表2,表3.

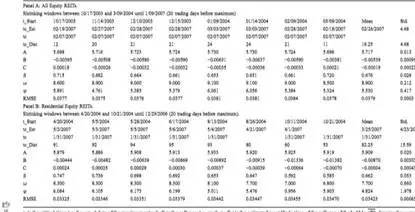

有效估计的敏感性分析:下面,作者表述Sornette等(2011)的观点一个符合单个开始点的有效估计窗口是不可信的。于是,作者进行附加的敏感性分析。如表2所述,作者自2003从REIT权益市场,自2004住宅REIT得到了有效拟合。两个市场作者区别了开始时间并保持结束时间一致。根据Sornette等(2011),作者保持结束时间在市场最大值前20交易日。在表1中,2007,2,7标志权益REITs价格的最大值,之后,下跌了26.9%。给定有效拟合开始于2003,2007,2的最大值可以标志泡沫的破裂时间。这同样在住宅市场为真。住宅REITs市场在一周前,2007,1,31达到最大值。作者遵循Sornette等(2011) 设定估计的结束时间早于最大值时间去验证LPPL模型历史数据。在第三步,作者区份估计结束时间与绝对值最大的时间的差距。

对每个回归估计窗口的开始时间,作者在表3中列出了所有模型参数.去推断估计的预测强度,作者列出了距离(tc dist)。变量(tc dist)以日历日计算,它计算了破裂的实际时间(tc)和计算时间(tc east)的距离。线性参数A,B,C的值对有效估计的理论限制是很重要的(表1)。在表3的非线性参数(β,ω,Φ)中,Φ控制单元。重要成分β描述了价格因为正反馈的强化趋势并且必须位于0,1之间。ω反应根据投资者阶层的市场结构,并且必须位于5和10之间(Lin等 2009)。

对于权益REITs市场,作者发现有限的拟合在开始日期的半年到2003结束。所以拟合都有效的遵循了模型参数经验和理论的限制(表1). 计算时间(tc east)比破裂的实际时间(tc)早19.25天。β,ω,也强有力的接近(tc).如表3所示,参数与他们的定义相比,有低的偏离。

作者从住宅REITs市场获得了一样的结果。作者取得有效验证在开始时间的半年内到2004年中。所有验证有效在他们遵循了模型参数经验和理论的限制(表1)。可经济解释的变量β,ω,也被认为与重要的时间(tc)是强有力的接近。然而,与非常精确的权益REITs市场的预测相比,破裂的预测时间比观察的时间晚。计算时间(tc east)晚82.25天于破裂的实际时间(tc)。接下来,作者根据破裂的实际观测时间(tc)来合适估计的预测力。

估计的预测力:作者检验了对权益REITs和住宅REITs两个市场估计的外样本的预测力。外样本预测力依赖于估计窗口的结束时间(t end)和观测破裂时间(tc)之间的距离。作者让估计窗口开始的日期适合来自于“有效估计的敏感分析” 开始日期,并区别于结束日期。(tc dist)以日历日计算。它被定义为(tc)和破裂计算时间(tc est)的距离。正如作者在“有效估计的敏感分析”做的,表4中列出了膨胀窗口的结束日期。作者再次控制了参数的理论与实证约束,控制了β,ω的的估计强度,见假设3(表1)

对权益REITs市场,计算的预测力显著依赖于(t end)和(tc)之间的距离。伴随(tc dist)的均值等于-23.56,破裂的预测点非常精确,但是标准差41.88很高。有趣的是,住宅REITs市场结论却相反。在缩短(t end)和(tc)之间的距离上,破裂的预测很少精确。原因是tc的理论含义。从“理论框架中”,tc是指破裂的最可能的时间,它不是破裂的实际时间。随着风险的增加,破裂可能在tc前发生。(tc est)过短的趋势,尤其在住宅REITs,是与tc的理论含义和Johansen等(2000)的实证发现相一致的。

第三个假设(表1)不能被拒绝,它支持了接近关键日期(tc)的参数β,ω被经济解释的力度。表4中,权益与住宅REITs两个市场的参数,对于他们的均值有较小的标准差。

对于权益与住宅REITs这两个市场,拟合是有效的。这个发现支持了敏感性分析的结论,REIT市场的最大值来自于理性预期泡沫上。

结论:这个研究用复杂系统方法去验证从1989到2011,REITs的定价是否遵循理性预期泡沫的机制.方法有三个优点。模型强调了Gurkaynark (2008)和Flood和Garber (1994)对用基础资产模型检验泡沫的批评。它允许作者在Blanchard (1979)理性泡沫机制下价格演化的理论含义的基础上去检测泡沫的存在,这代替使用了未经检验的基础资产模型的理论。第二,它用精确的考虑进非线性进化和泡沫的破裂来强调Evan(1991)的批评。第三,它允许在泡沫演化时,用真实时间去检测泡沫。使得通过模型内的一个参数去估计泡沫破裂的最可能的时间变成可能。

作者从1989-2011的日价格数据,应用模型到REITs市场及子市场住宅REITs和写字楼REITs市场。作者发现权益REITs市场的价格峰值在2007,2,它是由开始于2003/2004的一个理性即将破裂泡沫所产生的。作者同样发现同一时间在住宅REITs市场上理性泡沫存在的证据,但是作者没有发现写字楼市场同一时间存在泡沫。作者对预示泡沫机制的模型估计进行了敏感性分析。敏感性分析提供了更多的证据证实两个市场理性泡沫的存在。所有的参数估计是位于理性泡沫理论和实证的定义之内,经济解释参数β,ω强有力的接近关键时间(tc)。进一步,样本外的泡沫破裂的预测日期平均是在早于泡沫破裂的观测值23.5日历日或晚于62.2日历日。

作者相信研究提供了证据支持REITs市场中存在理性泡沫。用这个方法作者能识别泡沫演化的时间以及他最可能破裂的时间并认为未来的工作应集中在提高模型预测破裂的精确度上。由于模型允许对泡沫的验证以及用模型内测参数估计泡沫的破裂,作者认为该模型对政策制定者和投资者来说是一个有用的工具。(完)

分享人简介

李超,中国科学技术大学金融工程专业博士研究生,研究方向,房地产金融及互联网金融。

【免责声明】

本文为内部交流分享活动,所载信息均为个人观点,不代表任何机构的意见,仅供活动参会人员使用。分享内容根据参会者发言整理,不保证相关信息的准确性和完整性。分享中所述内容和意见仅供参考,不构成对所述资产的投资建议。未经事先书面许可,任何机构和个人不得以任何形式翻版、复印、发表或引用本分享内容的任何部分。

本篇编辑:苏华清

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。