在一个关于支付的行业群里,有人发了这样一个消息:“听说了吗?银通支付、快捷通被央行重罚啦!”

“是吗?什么时候的事?哎!现在支付不好做了。感觉稍有不慎,就会碰到监管红线。”

我需要安慰

一群业内人士纷纷附和,大家争相倒着苦水,诉说着行业的艰难。

“看新闻了吗?中金公司发布的报告称:未来4年,支付市场依然高速增长,2016年支付市场蛋糕狂飙至87万亿!”一个不和谐的声音响起。

群里瞬间沉默了。哥们儿,你不按套路出牌啊!

这就让人有些糊涂了,支付行业到底是好做还是不好做?是选择相信专业的行业数据分析,还是业内人士的亲身感受?吃瓜群众纷纷露出一副不明真相的表情。

这段日子,有关支付领域的新闻多不胜数,备付金监管、牌照交易、比特币下行、跨境支付开展、央行处罚等等情节轮番轰炸下,大家的确都有些懵了。一方面,是各大权威机构发布的第三方支付交易规模数据全线飘红,无论是从目前行业整体状态,还是未来发展预测分析,前景均一片大好;另一方面,则是央行法规制定与实施日趋严格,支付行业运营日趋艰难,稍有不慎就有碰触红线的危险。一方面,是支付牌照交易继续大热,高价牌照高烧不退;另一方面,大部分支付企业都在生死线上挣扎,甚至有业内人士称:在260多家支付机构中,盈利的不超过10家……在这些纷繁复杂的现象中,究竟哪种情况真实反映了支付行业的真相?第三方支付市场是一片蓝海还是行将干涸,支付规模是在下行还是逐步上扬?我想,在当下,有太多头绪需要我们厘清了。

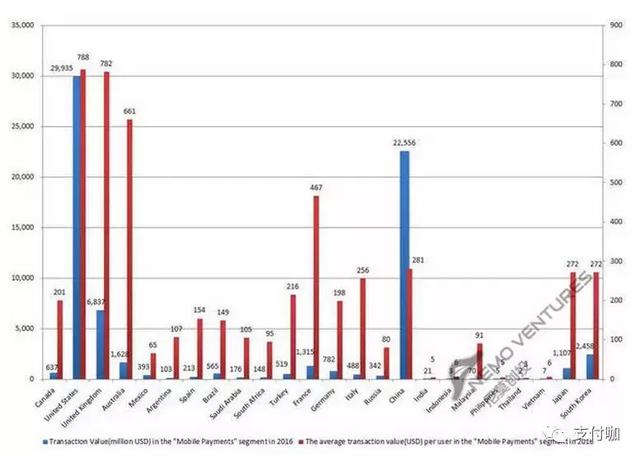

我们先来看一组来自尼莫创投的关于移动支付的国际数据。

可以看出,2016年全球移动支付额为743亿美元,到2020年预计增加十倍。

2016年各国移动支付交易额(单位:百万美元)和人均交易额

从移动支付总规模看,美国、中国几乎分食整个市场,各占全球40.3%、30.4%份额。其余发达国家如英加澳法德日韩,合计占全球19.9%份额。剩余小市场合计占9.4%份额。中国虽然移动支付起步阶段稍晚,但后来居上的势头越来越猛,预计2020以后市场规模就会超过美国。

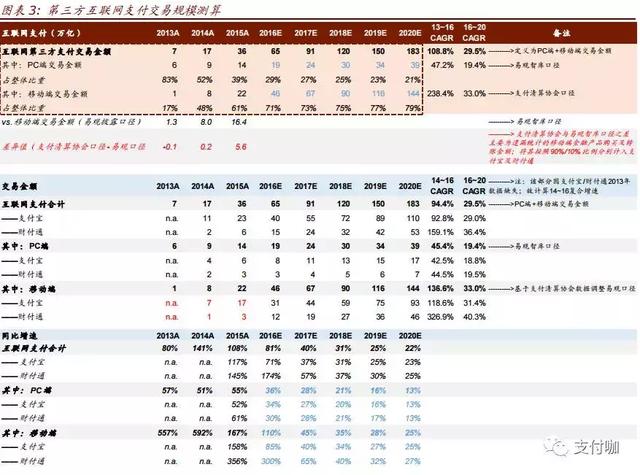

从这些数据可以看出,在世界范围内,中国移动支付的发展是一枝独秀的。为了更加详尽的考察第三方支付行业在国内的实际发展情况,我们再来看一组来自中金公司的主题研究报告里的数据统计。

从这份数据可以看出,第三方互联网支付交易规模整体上是逐年稳健增长的。在细节上,表现为PC端市场集中度有所下滑,中小玩家深耕垂直行业;移动端格局在微信支付市占率迅速提升后趋于平稳。

稳健增长的三大驱动力:消费理财需求旺盛+现金替代趋势加速+抢夺银行收单蛋糕。我们来看据中金宏观组对这几个点的具体解释:

消费理财需求旺盛:随着居民可支配收入占GDP比重持续增加、地产降温带来可选消费回升、房价上涨带来的财富效应继续提振消费,预计名义社会消费品零售总额16~18年复合增速达到11.4%(vs.13~16eCAGR:11.0%),驱动线上线下消费金额稳健增长;此外居民理财习惯逐渐养成,其中2015年互联网基金申购额同比增长~200%,在交易黏性驱动下未来几年料将保持稳健增长。

现金替代趋势加速:随着收单基础设施的完善——受理端对商户覆盖率不断提升、发卡端银行卡数量持续提升/活跃度继续增长,我们预计未来第三方&银行卡支付对现金替代的趋势会愈发显著。根据凯捷(Capgemini)《2015年全球支付报告》,2014年全球非现金支付交易量增速8.9%,远高于3.4%的全球经济平均增速。

抢夺银行收单蛋糕:基于产业链利润最丰厚环节集中在发卡行、线下铺设器具成本较高、大商户存贷款价值较高等考虑,我们认为银行系线下收单会收缩战线、聚焦服务大商户,使得线下收单市场中第三方支付市场份额将进一步提升。我们测算2016年线下跨行POS流水:第三方支付/银行系增速分别为(+)54%/(-)12%,两者市场份额48%/52%(vs.15年62%/38%),第三方支付一举反超银行系。

所以整体上,中国支付市场的规模是逐年上涨的。支付行业确实整体形势大好。

但同时,我们应该看到,在具体到支付市场上,支付行业结构已初步成型,线上支付宝、微信二元对立,线下支付宝、微信、银联三足鼎力。

如表所示,支付宝和财付通两大巨头所占比重将近90%。未来,马太效应愈发显著,支付宝、财付通市占率继续提升。所以,大部分支付企业面临的首要困境在于,来自支付巨头企业的打压。

此外,来自政策的收紧对大部分支付企业来说也犹如晴天霹雳。今年1月以来,监管层多次“亮剑”,对第三方支付机构的备付金管理提出集中存管要求,明令第三方支付机构不得挪用、占用客户备付金,客户备付金账户应开立在人民银行或符合要求的商业银行。有消息称,央行针对支付机构还将进行反洗钱分类评级管理,并要求在今年2月28日前报送。

从今年4月17日起,支付机构备付金必须进行集中存管,首次交存的平均比例为20%,且没有利息收入,此举对备付金或沉淀资金规模较大的支付机构损失较大。

对大部分支付机构而言,要想生存就必须找到新的增长点。眼下,不少第三方支付机构正在积极调整业务方向,一方面通过拿牌进入征信、小贷、理财领域,逐步建立资源互享、资金互通的综合金融集团;另一方面跨境支付成为诸多支付机构的探索重点。

一句话,支付行业整体发展态势是好的,但对于大部分支付企业来说,躺着数钱的日子过去了。未来,急需支付企业自身的转型升级。