如果您尚未关注我们,您可以点击标题下方的“中国首席经济学家论坛→”关注我们。

点评人员:

连 平(首席经济学家)

许文兵(高级银行分析师)

赵亚蕊(高级研究员)

连平系交通银行首席经济学家,中国首席经济学家论坛理事长

——2016年四季度商业银行资产质量数据点评

观点摘要

2016年,商业银行不良贷款余额和比率较快增长的势头得到初步遏制,拨备水平小幅提升,资产质量保持可控。2017年,小微企业和产能过剩行业的贷款仍面临一定挑战,同时规模较大的存量关注类和逾期类贷款也会为资产质量带来持续的下迁压力。考虑到宏观经济增长趋稳有助于改善企业经营状况,相对较高的拨备水平和不断拓宽的处置渠道也有利于商业银行加快不良资产的处置速度,虽然商业银行不良贷款余额仍将保持惯性增长态势,但不良率快速上涨的可能性不大,预计全年商业银行不良贷款率可能小幅增长至1.8%-1.9%的水平。

正文

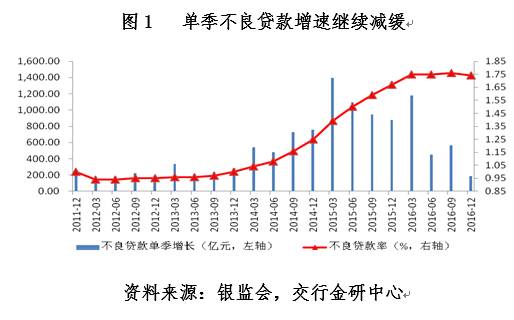

一、不良贷款增幅放缓,季度不良率五年来首次下降

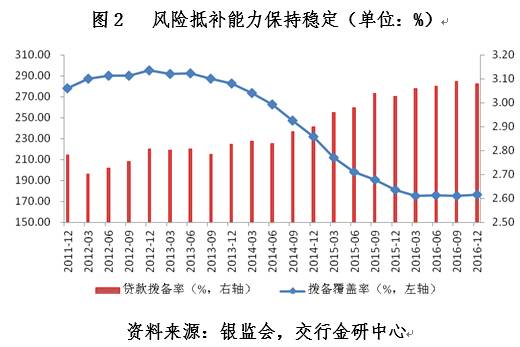

根据银监会公布的数据,截至2016年末,我国商业银行不良资产增长趋势有所减缓,不良贷款余额15123亿元,较年初增加2379亿元,同比减少1939亿元;不良贷款率1.74%,较2015年末上升0.07个百分点;拨备水平继续小幅提高,拨备覆盖率和贷款拨备率分别为176.4%和 3.08%。

不良贷款增速继续减缓。2016年,商业银行季度不良贷款增长均明显低于2015年同期水平,尤其是四季度不良余额增长仅183亿元,为近三年来新低;四季度不良率也较三季度减少0.02个百分点,出现五年来的首次下降。同时,商业银行关注类贷款也出现了好转的信号,四季度关注类贷款余额下降1246亿元。虽然从全年看不良余额增长放缓仍主要得益于商业银行持续加大处置和核销的力度,但这些数据的变化也在一定程度上显示出商业银行资产质量下行的压力得到了初步缓解。

贷款损失准备稳中有升,风险抵补能力保持稳定。2016年,商业银行在盈利增长大幅放缓的情况下,继续加大拨备提取的力度,贷款损失准备金余额较去年同期增加3587亿元至26676亿元,拨备提升幅度明显高于不良贷款增长幅度。虽然拨备覆盖率因不良贷款增长有所摊薄,由年初的181.18%下降至176.4%,但拨备水平仍保持稳健,远高于150%的监管要求。拨备余额的增加也直接推动贷款拨备率较年初提升0.05个百分点至3.08%,风险抵补能力继续提升。

二、2017年资产质量下行压力依然存在

2017年,商业银行资产质量下行压力仍不容忽视,其中,小微企业和产能过剩行业仍将是不良贷款主要增长点,中小房企融资风险和部分地方政府债务的潜在风险也应引起关注。

小微企业和产能过剩行业信用风险防控压力依然不小。受经济下行、产能过剩治理和担保圈链辐射等因素的持续影响,小微企业,尤其是制造类、批发零售类以及资源类等亲周期行业的小微型企业风险管控压力依然不小。2017年,受外汇市场波动影响,汇率敏感的贸易型企业、依赖海外原材料进口的加工型企业以及拥有大量美元计价债务的企业在业务和成本方面会受到一定冲击,这些行业中的小微企业可能会出现新的风险。2016年,国内信用债市场有近80只债券违约,债券违约规模将近400亿元,其中大部分与产能过剩行业有关。随着去产能力度的不断加大,钢铁、水泥、建材、船舶、光伏等产能过剩行业当中部分落后产能企业经营困难的程度会有所提升,相关贷款的违约风险也会逐渐显现出来。由于这类企业贷款体量较大,且牵涉面较广,发生风险后会为上下游和产业链上的企业带来不同程度的影响,因此,产能过剩行业和相关企业仍将是2017年商业银行不良贷款增长的重要领域之一。

中小房企融资和部分地方政府债务可能成为2017年潜在风险的主要来源。房地产贷款方面,2016年三季度以来,房地产市场调控政策的效果已经在房地产成交量上有所反映。而从房地产行业的经营状况看,2016年前三季度的销售增长并未带来盈利的同步增长,加杠杆带来的财务成本压力也未得到解决。在增量资金来源受限的情况下,2017年房地产行业可能会面临资金压力,行业内部的整合也不可避免,在此过程中部分负债率较高的中小型房企可能会面临一定的风险。地方政府债务方面,虽然地方政府存量债务置换计划减轻了存量债务负担,但置换后仍有部分规模的贷款投入到与地方政府相关的建设项目中,可能会导致债务总量出现一定幅度的增长,如果部分低层级政府的收入增长与债务增长的偏离度过大,则这些地方政府的偿债能力将会受到不小挑战。

存量关注和逾期类贷款是未来推动不良资产增加的主要因素。2016年年底,商业银行关注类贷款占比为3.87%,虽然较上一季度有所下降,但绝对额仍然不低。从上市银行情况看,2016年6月末逾期贷款占比达2.96%,逾期贷款和不良贷款之间的差额由年初的6086.09亿元扩大到7155.54亿元,逾期贷款的增加速度继续高于不良贷款增加的速度。随着时间的推移,未来一段时间存量关注和逾期贷款将推动新增不良的增长,为商业银行带来一定的风险管控压力。

处置渠道的拓宽和处置意愿的提升,有助于商业银行有效控制不良水平。随着不良资产证券化试点银行的进一步扩围、市场化债转股配套政策陆续出台以及不良资产收益权转让等不良资产新型处置渠道不断拓宽,以及各种层级和各种类型的资产管理公司的不断出现,商业银行将有更多的空间来充分利用相对较高的拨备对不良贷款的增长进行有效控制,相对平稳的盈利水平也为商业银行保持这种控制能力提供了充足的财务资源。商业银行加大不良资产处置和核销力度的趋势将在2017年得到延续,并从根本上保证行业资产质量的稳定可控。

展望2017年,虽然商业银行不良贷款余额仍将保持惯性增长态势,但考虑到宏观经济增长趋稳有助于改善企业经营状况,相对较高的拨备水平和不断拓宽的处置渠道也有利于商业银行加快不良资产的处置速度,不良率快速上涨的可能性不大,预计全年商业银行不良贷款率可能小幅增长至1.8%-1.9%的水平。

(连平 交通银行首席经济学家 中国首席经济学家论坛理事长)

——————

欢迎分享到朋友圈让更多朋友了解,更多首席专家资讯分享请关注中国首席经济学家论坛微信,可点击右上角按钮查看官方账号,喜欢纸质阅读的朋友可关注《首席经济学家论坛》丛书。