在国内监管逐渐趋于严格,96费改、备付金统一交存之后,国内支付市场已经进入微利时代,那么此时紧随微信、支付宝、银联的脚步,拓展海外业务成为了一个新的方向。在此,移动支付网将对全球各地区移动支付市场进行初探,让国内支付界人士初步了解不同地区的移动支付市场情况。首先我们来看看邻国——日韩。

日韩的用卡情况

对于日韩的用卡情况,我们只找到了相对比较老的数据,也就是2014年与2015年之间的,但这已经足以做参考。

据日本信用卡协会统计,截至2014年3月末,日本265家信用卡公司共发行信用卡2亿6722万张,20岁以上的成年人人均2.6张信用卡。

在日本,信用卡持有人一般都会有三张卡片,其中86.8%符合条件的人口都至少拥有一张信用卡,在Line用户超过四分之一是二十几岁的年青人,这些年轻人群信用卡拥有率相对来说是比较低的,其中男生的比例为73.8%,女生的比例为79.3%,低于平均水平。

根据FairCard的一项研究演示,日本信用卡拥有率其实并不低,但日本社会整体上仍然是一个以现金为主的社会,导致他们的卡片使用率普遍不高。信用卡和借记卡在日本被用于消费的概率是18%,在美国则是54%,而临近的韩国则是58%。这也是为什么Line希望通过Line Pay Card来弥补这一空白的原因。

而韩国,2015年4月据韩国NEWS1通讯社报道,调查显示,去年韩国消费者钱包中平均放置7.7万韩元(约450元人民币)现金以及1.9张信用卡。另据调查,韩国人平均携带1.9张信用卡,而实际使用约1.6张。在韩国,信用卡的持有率达88.7%,高于美国、加拿大、德国等发达国家。

从商品和服务结算的数量来看,选择现金支付的比例为37.7%,位居首位,其次为信用卡(34.2%)和借记卡(17.9%)。

通过以上日韩的用卡数据可以知道,日韩是非常依赖卡基支付的国度,数据显示,在人均POS数量上,中国大概是185台/万人(央行2016年第三季度数据2600万POS,人口14亿)、而支持非接POS约为75台/万人(银联2016年第二季度非接POS为1050万台),而日韩分别是650台/万人和625台/万人(2015年预估数据仅供参考)且基本支持非接。可想而知,日韩的卡基支付是多么的发达,这也是为NFC支付提供了良好的环境。文章后续将详细说日韩的非接支付情况。

征信体系情况

日本与韩国的个人征信体系都较为成熟。

日本的征信体系不可谓不完善:

第一,日本的VISA信用卡都有日本VISA卡联盟VJA提供的VpassID安心服务,对网络盗刷的受害者提供无限额的赔偿;

第二,2005年4月1日起正式实施的日本《个人信息保护法》,从法律角度规定了信用卡公司、实体店、网络商店的责任与义务,完备的法条和严格的执法,极大地保障了信用卡用户的利益,使用起来更加放心;

第三,成熟的征信系统也基本上消灭了信用卡用户恶意诈骗的可能性。

韩国,在1995年就开始实施《信用信息的使用及保护法》,其规定成立非营利性信息登记机构和营利性的私营征信局或征信公司。

其中,非营利性的机构包括全国银行协会银行KFB和四家行业信息集中登记机构,前者统一收集个人信用信息;营利性的机构则从KFB数据库采集信息,或者协议收集金融机构、百货公司等的信用信息,最后再对外提供信用评级、信用报告等服务。

韩国的信息共享可概括为三种共享模式,即:

一是强制金融机构将信用信息报送KFB,KFB再提供给私营征信公司;

二是通过协会或公司集团实现内部信息共享;

三是征信公司通过商业合同收集其他信息。

日韩成熟的个人征信体系意味着人们日常更喜欢信用支付,类似蚂蚁花呗的应用在日韩地区将更受欢迎。

日韩社交APP及其支付应用情况

Line是日本的国民级免费通信应用,是日本版的微信。2016年年中的数据显示,Line拥有2.18亿活跃用户。这是一家靠表情包和游戏IP支撑的公司,在2.18亿活跃的Line用户中,日均表情包发送量高达3.9亿次,仅2015年一年的表情包下载就为其创收287亿日元,占其当年总营收的23.9%;游戏IP创收492.84亿日元,占其当年总营收的40.9%。另外一大部分收入是广告营销。

之所以关注Line的发展,因为如果按照国内微信的发展思路来说,Line很有可能借助一个类似微信红包的产品,让日本全民都使用其支付服务,从社交软件变成一个支付软件。事实上,Line也正在尝试做支付,并推出了Line Pay,但是Line似乎并没有得到微信做支付的真传,推广效果并不好。

2014年12月,Line Pay全球上线,距离微信红包上线的2014年1月已经过去快一年。当时Line的月活量已经达到1.7亿,用户基数已经足够大。当上线初期,Line Pay允许这些用户在线上支付各种商品和内容。发布之初并不是特别实用,Line公司也表示未来会拓展线下商店,允许用户相互转账,Line也确实在后续做到了这些功能。

但实行的形式会让国内支付人匪夷所思,用户间P2P相互转账天下大同,不用解释。重要的是线下商户的拓展,Line居然进行发卡。在Line Conference Tokyo 2016年度大会,Line推出具备现金储存以及预付功能的Line Pay Card以及Line Points。你能想象微信如果要发一张微信卡给用户,国内用户的表情吗?中国肯定不行,但日本可以。

Line Pay Card其实是一种实体卡片,其功能是现金储值功能,使用者只需要带着Line Pay Card,就可在日本超过1200万商店消费,且不像信用卡一样有年龄使用限制,任何年龄都可以申请使用。

Line推卡,是因为日本长久的卡基支付习惯,以及极高的人均POS量,而且日本是一个传统而又保守的国度,对新事物的接受程度并不高。另外,不得不聊的是日本的二维码支付以及非接支付环境,笔者将在下一部分详细解析。

韩国的国民级社交软件是Kakaotalk,由腾讯担任第二大股东。虽然Line在韩国的发展也不错,但远逊于Kakaotalk。2015年年终数据,KakaoTalk在韩国的用户总数为3700万人,而韩国当前人口总数约为5000万人,可见Kakaotalk在韩国的普及度。

在2014年9月,Kakaotalk也推出了自己的移动支付服务Kakao Pay,2016年年中用户达到1000万,官方宣称,上线伊始,Kakao Pay将会为用户提供可购礼券,未来将在书店、超市、食品外卖和团购(Social Commerce)领域推广移动支付。

值得一提的是,就在近日,蚂蚁金服也投资2亿美元入股Kakao Pay,Kakao talk与Kakao Pay同属于Daum Kakao集团,但是Kakao talk腾讯控股,而Kakao Pay阿里控股,使得他们之间的关系变得非常微妙,这还不等同于国内微信与微信支付之间的关系。韩国是否会出现在国内腾讯掌控社交应用,阿里掌控支付应用的情况,这很难预见。

而Kakao Pay的支付场景拓展仍然非常的缓慢,后续只推出了积分活动、账单自动支付功能、个人转账业务。也就类似前期的支付宝,没有强大的线下场景支持。Kakao Pay的优势是便捷了金融交易,无需计算机验证的简化、安全的交易流程。而在后续凭借Kakao的的士服务,只要在kakao taxi app中绑定一次kakao pay,那么在下车时则不需要另外支付现金。这也算是kakao pay较好的一个线下支付场景。此外,在2016年下半年,Kakao也推出了“kakaohome cleaning”家务助手服务,未来有望绑定kakao pay。

另外,韩国的搜索引擎Naver在2015年3月推出了Naver Pay,类似韩国版本的百度,推出了类似百度钱包的东西。这与Kakao Pay产生了直接的竞争,并且用户超过了Kakao Pay为1600万。Naver Pay的模式也是让用户通过Naver的账户完成快捷支付,这样的功能对于韩国这样一个以严酷ActiveX管理制度和复杂审核程序而著称的国家非常有吸引力。

对比你会发现,其实基于社交属性的Kakao Pay和基于搜索引擎属性的Naver Pay,均是线上的便捷服务,类似初期的支付宝。但是在线下支付场景的拓展方面,仍然比较薄弱。主要原因也与日本类似,二维码支付环境的不成熟以及传统卡基支付场景的强大。

二维码与NFC环境

日韩在二维码和NFC的态度上似乎有一种共识:二维码用于获取信息,NFC用于快捷支付。

在社交APP的入口上,日本Line并没有像微信“扫一扫”功能,虽然也拥有二维码阅读器和二维码名片,但是隐藏的非常深。调出二维码名片的步骤是:打开Line→更多→设置→个人信息设置→二维码,如果需要调用二维码阅读器,以上步骤之后还要点击右下角的按钮,过程非常之繁琐。

在二维码的使用方面,Kakaotalk更加的方便,直接在加好友界面拥有二维码入口。

日本在二维码的扫取方面,没有统一的入口,笔者日本友人透露,一般二维码的扫取都是下载单独的APP进行,相当不方便,在接收快递时会用到二维码扫取,其他很少场景,扫二维码的APP如下图第四排两个应用。

而在韩国,二维码的境遇也类似,在民用方面比较少,更多是仓储管理。

不过随着近年国内二维码的广泛应用,日韩方面也开始有所尝试,比如日本尝试在老人指甲上贴二维码,防丢失。韩国在出口产品做二维码标识,起一定的防伪作用。

所以日韩大概的二维码环境是,没有统一的二维码入口,行业应用较多,民用较少,但趋势是开始不断的出现普通人可以接触的二维码应用。

二维码的不景气,是因为日韩非接技术的强大普及。详情可参考移动支付网文章《看日韩近几年的非接触支付发展情况》。

每当说到NFC支付的成功,国内企业都会借鉴日韩。据2014年的数据显示,全球超过90%的NFC支付在亚太地区完成,特别是日本和韩国。日本拥有全世界最大数量的NFC POS,大概是100万台,并且NFC设备超过7000万。日本老一辈甚至经常携带两个手机,一个通信,一个用于NFC支付。

而在韩国,在2012年5月,韩国有20万POS可以受理万事达PayPass或是Visa payWave,截止2013年17月,韩国SK电信的SmartWallet手机钱包应用已经达到1000万用户。

另外是日韩的交通卡普及情况,日本的西瓜卡(Suica)与韩国的T-Money基本完成了全国互联互通,所以在推动支付应用时,支付应用服务商都会优先选择与交通卡公司进行合作。比如在韩国,银联与T-Money,Samsung Pay与T-Money。在日本,Apple Pay支持西瓜卡。

另外,需要重点提及的是Pay类应用在日韩的推动情况,由于国民较为重视卡基支付,Samsung Pay在韩国发展较为顺利,截止2016年4月,Samsung Pay在韩国拥有259万名用户,3月份每名用户平均使用41次。在日本,Apple Pay在2016年10月支持西瓜卡,虽然没有具体数据,日本媒体称Apple Pay在日本的发展十分顺利,并与日本国内企业取得多方合作,效果甚佳。

移动支付情况

韩国国内目前拥有11种移动支付服务,我们比较熟知的有KakaoPay, Naver Pay和三星支付。用户的对比上,KakaoPay 1000万,Naver Pay 1600万,三星支付259万。传统的SK电信SmartWallet 1000万NFC支付用户,由于与互联网的联系较少,所以暂时不计入移动支付竞争中。

截止到2016年年第二季度,有2800万张银行卡与用户的智能手机绑定。单日进行的移动支付数量增长83%,达到单日81万笔(韩国总人口5042万人)。

日本的移动支付情况,可以参考此前河北航发表在虎嗅的文章《日本电子支付考察:日本为什么没有支付宝?》

文中一个表格,阐明了日本的电子货币情况:

日本移动支付的现状基本可以用“落后”来描述,上图基本表明了支付格局,不同支付场景拥有不同的电子货币载体,网购用Edy、坐地铁用西瓜卡、购物用nanaco和WAON、手机支付Au wallet,日本国民的大多数支付场景被卡所占据,由于有强大的人均POS量,人们不担心什么地方不能用卡。如此多的卡,也凸显了一个机会,那就是谁能提供解决卡相关问题的应用,就很有市场机遇。比如Apple Pay,支持西瓜卡加载,免去实体卡。

微信、支付宝、银联的日韩入驻情况

韩国某信用卡公司的数据显示,2015年一年,外国人在韩消费的金额为7.8万亿韩元(约合467亿元人民币),其中来自中国游客的消费金额就达3.7518万亿韩元,占近五成。

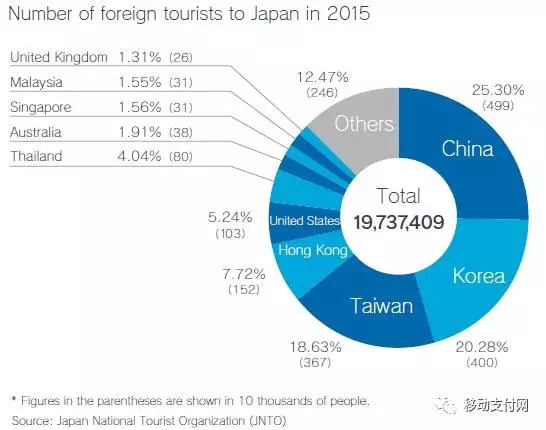

日本方面,中国游客为该国移动支付市场“带节奏”的情况更加严重,据日本NTT data发布的报告显示,2015年日本的外籍游客为1973万人,其中中国游客499万,占比25.3%,为最大份额。如下图:

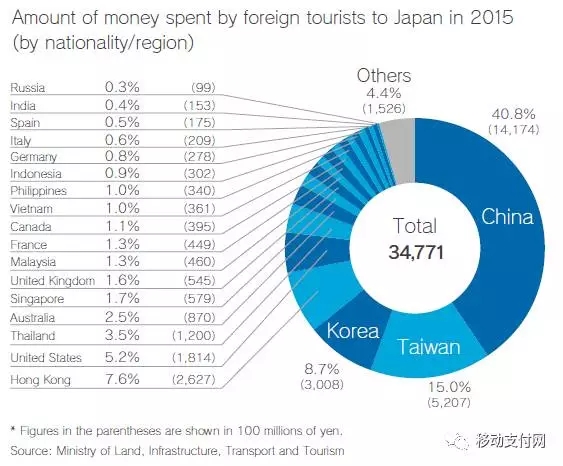

而旅游消费金额上,中国游客几乎占据了半壁江山。外籍游客总共消费34771亿日元,其中中国游客消费了14174日元,占所有的40.8%。如下图:

韩国近五成,日本四成,可见中国游客的战斗力。那么微信、支付宝、银联在日韩的推动情况如何呢?

微信在2016年12月的广州公开课上宣布了一些比较模糊的数据,境外游方面,日本和韩国在第三和第四位置。

2016年媒体报道称,腾讯拟在2016年内将日本国内支持微信支付的店铺增加至1万家。并且微信已经开始拿下一些商场,日本第一大百货零售巨头J.FRONT RETAILING旗下的大丸松坂屋百货商场在2015年9月就开始支持微信支付。

而在韩国,微信也没有太多的数据出现。只有一段官方的形容:“韩国支持微信支付的商户已遍及韩国各地的零售连锁便利店(如711),以及明洞、新村等观光地的免税店(如韩国第二大免税店新罗免税店)、咖啡店、化妆品店等。”

支付宝,对境外的地推一直比较重视。

2016年年末的报道,据蚂蚁金服国际事业部日本业务负责人陈清扬介绍,自 2015 年 11 月底进驻日本以来,支付宝目前已经在当地接入了 3000-4000 家线下商家。

韩国则是支付宝在海外做的“最成功”的一个国家,接入了超过3万家商户门店。要知道,截止到 2016 年 9 月,支付宝已接入了 8 万多家海外线下用户,仅仅韩国就3万,有些媒体甚至渲染支付宝在韩国围剿微信以及银联。最近2亿美金入股Kakao Pay,也昭示了支付宝在韩国的移动支付野心。

再来说民族品牌银联,坊间流传一句话,出过国才知道银联卡是多么方便,而不是微信和支付宝。当然,这里面多少有夸张成分,但银联在国际上的地推能力是不得不承认的。特别是在日韩这两个如此重视卡基支付的国度。

在日本,截止2016年9月,日本的银联卡服务体系覆盖线上线下,不仅有近50万家商家和一半以上ATM可以使用银联卡,此外,日本90%的便利店可以支持银联卡支付。

在韩国,当地近7万台ATM可以用银联卡取款,所有签名受理商户都接受银联信用卡,还有174万家商户可用银联卡进行密码支付。此外,2016年10月,银联也与T-Money合作,基于NFC-SIM的中国移动和包可以进行T-Money相关支付。银联也不仅仅是为了便利中国游客,截止2016年6月,在韩国当地的发卡也超过了1900万张,HCE云闪付也在2016年落地韩国。

微信、支付宝、银联在海外的推动情况是业界比较关注的。笔者认为,作为重视卡基支付的日韩,银联在移动支付推广方面理应更加有优势,就看云闪付的推动情况,如果在移动端云闪付能够获得较好效果,那么反攻国内也不是不可能。

而微信与支付宝,由于APP存量的限制,基本是服务中国游客,值得一提的是,微信与支付宝似乎都希望培养日韩本地的用户,在本地业务上做文章。传支付宝将与韩国企业成立Korea Pay合资企业,而韩国的Kakaotalk的第二大股东就是腾讯。

一些感想

日韩都是比较重视卡基支付的国度,POS的人均占有量和发卡量都非常的巨大,卡带来的便利,移动支付还难以完全替换。笔者在日本从业的友人曾透露,日本是一个较为传统而又保守的国家,现金的使用率甚至超过60%。鉴于国内移动支付的快速发展,日本企业也有意识,各种移动支付形式将崛起,比如Apple Pay的卡基支付和二维码支付,但一直保持观望的态度,支付宝和微信等巨头一直在向这些企业输出大的概念以及方向,然而缺乏对基础技术和商业模式的细化输出,只有让日本企业完全了解本国的卡基支付与新兴支付方式的利弊,才能更多的推动日本市场。

另外,国内支付机构一直希望借助微信、支付宝、银联的脚步来获得海外市场,这些几乎都是为中国游客服务,如果支付机构能够与本地的互联网企业、支付卡企业获得深层次的合作,那将会有更广泛的发展空间。比如为当地的互联网企业,Kakao Pay、Line等,提供线下推广的经验和思路,进而深层次合作。又比如拓展卡基支付的载体,解决卡的固有问题(如充值麻烦)。

目前,全球移动支付产业,中国最为成熟,中国的企业正在向全球输出移动支付经验,推动全球移动支付发展(可曾想手续费0.6%的国内支付应用如何碾压2%的国际社会),抓住机会,国内的支付机构在薄利时代,将会有更好的海外发展机会。